我国西部地区财政节能环保支出效率的实证研究

2017-10-19冯曦明

■/冯曦明 娄 静

我国西部地区财政节能环保支出效率的实证研究

■/冯曦明 娄 静

选取我国西部地区政府对节能环保的投入及相关产出为研究对象,采用数据包络分析(DEA)模型及其Malmquist指数对各省政府财政节能环保支出的效率进行研究。结果表明,西部地区财政节能环保支出的全要素生产率没有一个省份大于1,大部分政府财政环保支出存在着技术发展落后问题。

节能环保支出 效率 数据包络分析 Malmquist指数

2007年1月1日,国家财政部实施《2007年政府收支分类科目》,正式将“环境保护”纳入到主要功能支出的类级科目,直至2011年将其更名为“节能环保”。从财政性节能环保支出的规模来看,2007年西部地区投入到环保的资金达380.94亿元,2012年西部地区的财政节能环保支出是932.7亿元,2015年达到1265.02亿元。

随着西部地区各级政府不断加大对节能环保的投入力度,并将其作为财政支出的重点,且呈现出逐年递增趋势,生态环境确实得到了改善。但不可否认的是,西部地区污染物排放量大面广,山水林田湖生态损害大,产业结构和布局不合理等问题依然存在。可见,节能环保支出的效率问题还没有引起足够的重视,如何在现有的财政投入规模下提高节能环保整体效率问题成为当务之急。

一、研究方法及数据选取

(一)数据包络分析方法

数据包络分析方法(Data Envelopment Analysis)即DEA,这种效率评估方法首次被著名运筹学家A.Charnes提出。CCR模型是最初的DEA模型,其假设条件是固定规模报酬(CRS),基于现实情况,Banker等(1984)对CCR模型进行推广,通过修改假设条件使其为可变规模报酬(VRS),进一步推敲出更加符合现实意义的BCC模型,并进而求得纯技术效率值及规模效率值,将DEA效率即技术效率(TE)分解为纯技术效率(PTE)与规模效率(SE)。值得注意的是,规模效率与纯技术效率的乘积为技术效率。其评估步骤通过举例说明,首先假如现在有一组决策单元(DMU),并且具有可比性,个数为z,任意一个决策单元(DMU)的投入要素我们可以称为X,个数为m,任一个决策单元的产出我们称为Y,个数为n。DMUj则是第j个决策单元,其对第i种类型输入的投入总量为xij其中(i=1,…,m),yrj称之为DMUj对第r种类型输出的产出总量,其中(r=1,…,n),以上的j∈J={1,…,z}。

财政节能环保支出的效率作为本文的研究对象,产出导向型和规模报酬可变的BCC模型则为测算出我国西部地区政府财政节能环保支出的效率时所利用的研究工具。

(二)Malmquist生产率指数

Malmquist在1953年最早提出Malmquist生产率指数,在随后的发展中,直到1982年,Caves、Christensen和Diewert通过利用Malmquist生产率指数测量TFP的变化。1994年,通过将其与数据包络分析方法相结合(以多组合的输入和规模报酬可变为条件),产出导向型的Malmquist生产率指数的变化由法雷(RolfFäre)等人研究推理出,其表示为:

可以看出:s到t这一时间段的技术效率变化指数(effth)由式子①中来衡量,且纯技术效率变化指数(pech)和规模效率变化指数(sech)通过技术效率变化指数来进行化解;式子②中括号内的两个式子是度量s到t这一时间段的技术进步变化指数(techch)。即

其中,M指数反映的是全要素生产率的变化值,且有M=effth×techch

以Shepherd距离函数为基础,测得Malmquist生产率指数,并利用面板数据,进行垂直对比分析,这不仅可以改良静态的CCR模型和BCC模型的静态分析,也更加促使整个剖析尤为清晰。

(三)选用的指标及样本数据

选取西部地区各省(市)政府每年财政节能环保支出的规模作为投入指标。选用单位GDP废水排放量、生活垃圾无害化处理率、森林覆盖率和单位GDP电力消费量,作为产出指标。指标体系见表1。数据均来自于2008—2016年的《中国统计年鉴》。

表1 西部地区各省(市)地方政府财政节能环保支出的效率评估指标

二、实证分析

(一)效率值分析

本文使用基于可变规模报酬的DEA非参数估计模型,用产出导向型来测算西部地区11个省(市)政府财政节能环保支出的效率值。运用deap2.1软件测算,其成果可参见表2、表3和表4。

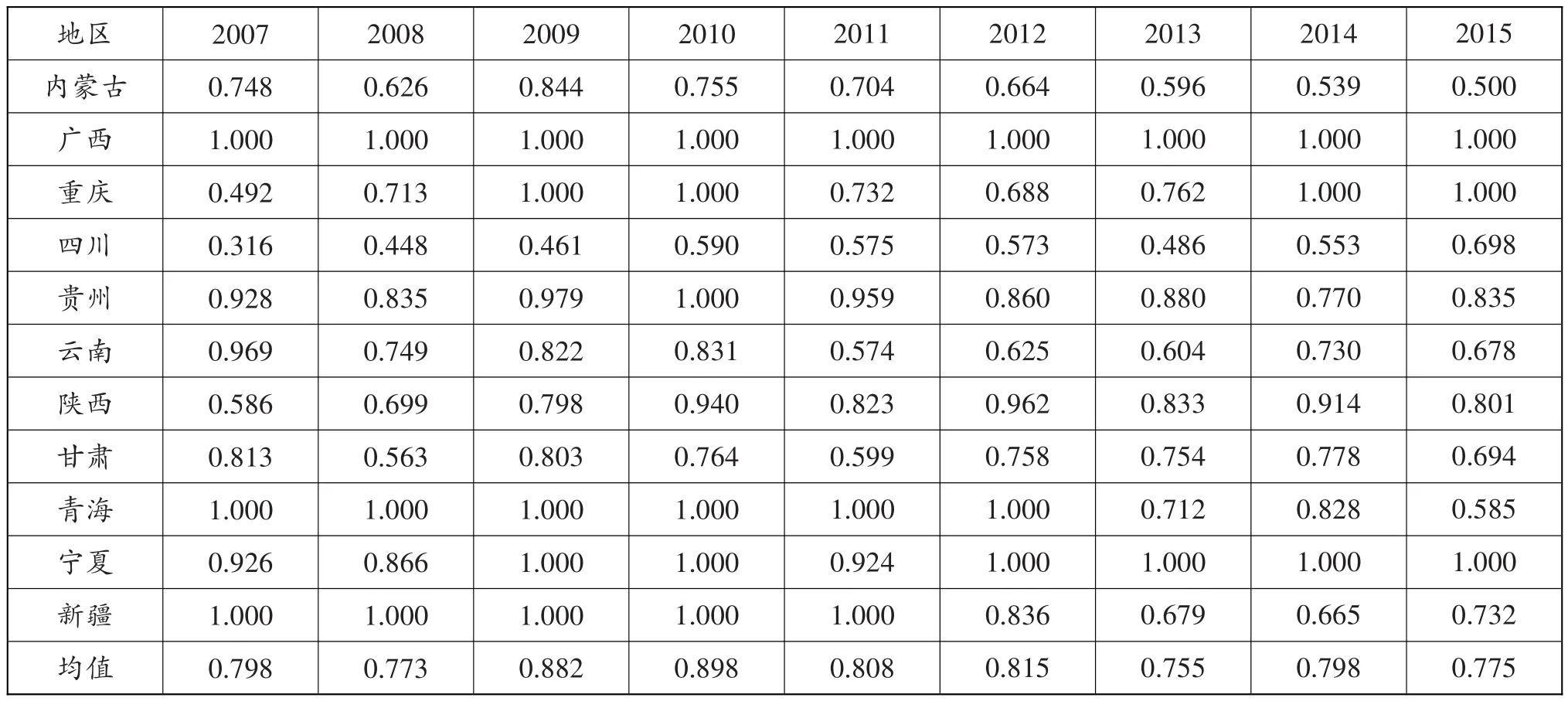

1.技术效率分析。通过度量各省财政支出所实现的产出及其与前沿面的对照进而得出技术效率。若是一个省的财政节能环保支出不变,节能环保的产出仍然可以改进,或者以减少财政节能环保的支出而取得相同程度的产出,则该省财政节能环保的支出就有技术效率的耗费。从数据分析可以看出(见表2),2007-2010年技术效率处于上升的趋势,但之后的每年却均有所降低,且都未到达有效状态,各个省份均有不一样水平的财政资源被耗费掉。虽然西部地区各省份的纯技术效率和规模效率共同决定着技术效率,然而规模效率却成为其更加偏重的方面。从时间轴来看,重庆市的技术效率在改善,2009年和2010年达到最优,之后又出现下降状态,但是到2014年再次达到最优,且2015年保持技术完全有效状态,然而,九年均没有到达技术效率最优的是内蒙古、四川、云南、陕西和甘肃,特别是内蒙古和甘肃基本无改善反而更差。技术效率有较强的起伏变化的是青海省,在2007-2012年该省都保持技术完全有效状态,但2015年的技术效率值却仅有0.585,效率的耗费超过41%。

表2 西部各省(市、区)财政节能环保支出的技术效率值(2007-2015)

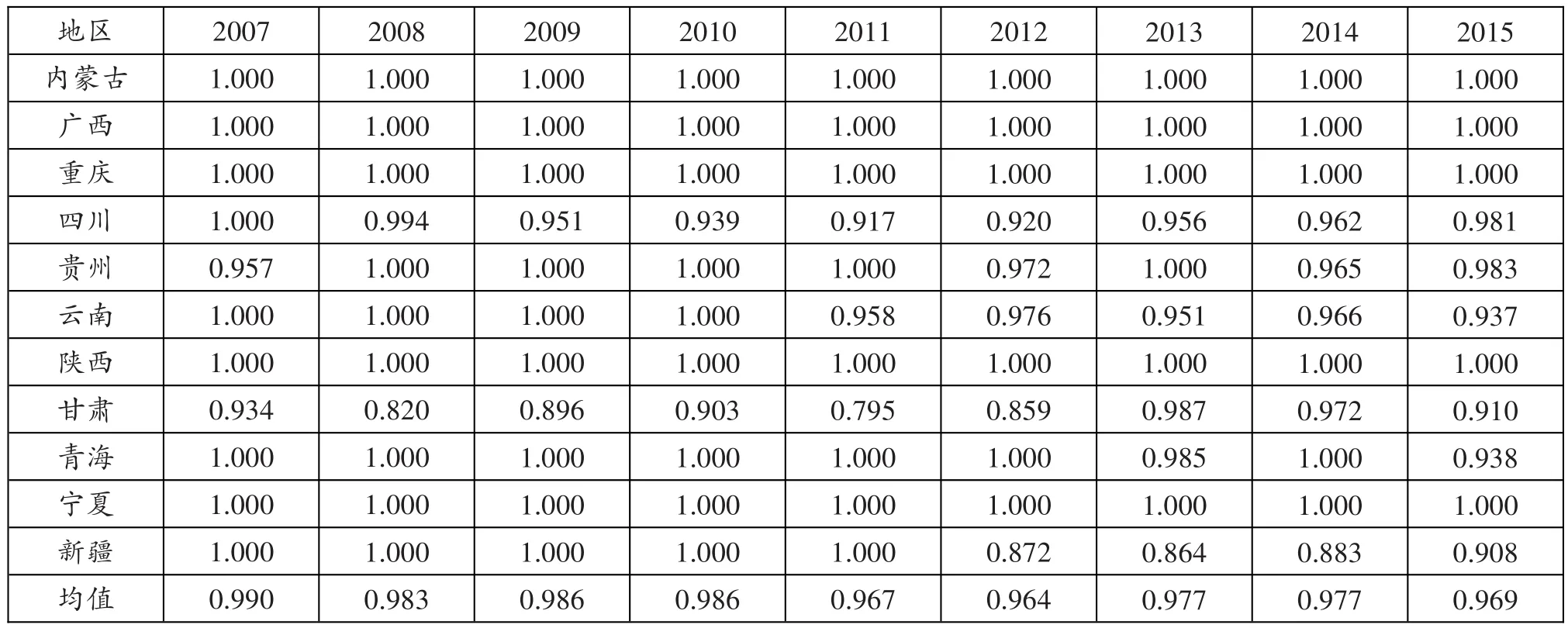

表3 西部各省(市、区)财政节能环保支出的纯技术效率值(2007-2015)

表4 西部各省(市、区)财政节能环保支出的规模效率值(2007-2015)

2.纯技术效率分析。纯技术效率主要度量的是地方政府受预算管理和技术水平等因素的影响而对生产效率的影响程度,其前提是在特定的财政支出规模条件下,经常用来测度政府的管理技术水平的有效与否。通过对平均值进行分析(见表3),我们可以看出,各省的技术效率还是处于较高水平的,原因在于各省(市)的纯技术效率均值都不小于0.96。从数据信息来看,内蒙古、广西、重庆、陕西和宁夏的纯技术效率值各年都是1,即技术有效。然而,甘肃和新疆的纯技术效率值就比较低,明显的是,新疆的纯技术效率值在2007-2011年都等于1,可是2012-2015年各年的纯技术效率值,相对于均值来说,还不如均值;更加严重的是,甘肃2011年的纯技术效率值最低,仅仅达到0.795,说明甘肃政府迫切需要改善其内部的预算管理等情况。四川的纯技术效率值等于1的年份只有2007年,之后每年都在起伏变化。在2015年西部地区有5个省份的纯技术效率达到了最优,占所研究的西部地区省份的比例为45.5%。

3.规模效率分析。规模因素对生产效率的影响程度是规模效率重点度量的方面,效率值越小,说明产出水平离最优状态越远,反之,就越近。通过平均值可以看出(见表4),2007-2015年期间,西部地区每年的规模效率均值都没有达到1,且内蒙古、四川、云南和甘肃每年的规模效率值大部分都低于均值。从时间轴来看,规模效率值各年都是1的省份是广西,但是还有大多数省份连1都没有达到,如内蒙古、四川、云南、陕西和甘肃。贵州只有在2010年达到最优规模;重庆的规模效率值在2009年、2010年、2014年和2015年这四年都达到了1;青海省在2007-2012年的规模效率值都等于1,可是后三年大幅下降,2015年其值仅有0.624;新疆的规模效率值在2007-2011年都等于1,之后每年都有不同程度的下降。在2015年,8个省份的规模效率值没有达到1,原因是财政资金投入冗余(DEA测算得:处于规模递减阶段),广西、重庆和宁夏不在该范围内。

4.整体分析。2007-2015年期间,西部地区大多数地方政府财政节能环保支出的效率都不是很好。通过平均值来看,规模效率均值每年都不高于纯技术效率均值。广西各年都处于技术效率完全有效状态;内蒙古、云南和陕西每年的规模效率值都低于纯技术效率值;特别需要注意的是甘肃省,2007-2015年这九年间的纯技术效率值和规模效率值均未达到1;青海在2007-2012年这六年间规模效率值等于纯技术效率值,都等于1,且都位于数据包络面的有效部分,然而在2013-2015这三年就开始有所下降,且纯技术效率值小于规模效率值;新疆在2007-2011年五年里都是DEA有效,而2012-2015年的规模效率和纯技术效率都小于1。由此可见,政府需要在继续加大或减少节能环保支出规模的同时,也应提升内部管理技术水平,做到投入和产出相匹配,进而提升财政节能环保支出效率水平。

(二)效率改进分析

DEA效率评估结果不单单是用来判断DMU是否有效,还可以提供其改进效率的依据,为达到进一步提升其效率水平的目标,可以对无效DMU的原始数据、目标数据和松弛变量(包括投入冗余值和产出不足值)进行具体分析。本文选用了两个具有代表性的省份(甘肃省和青海省)的效率改进数据进行详细的分析。

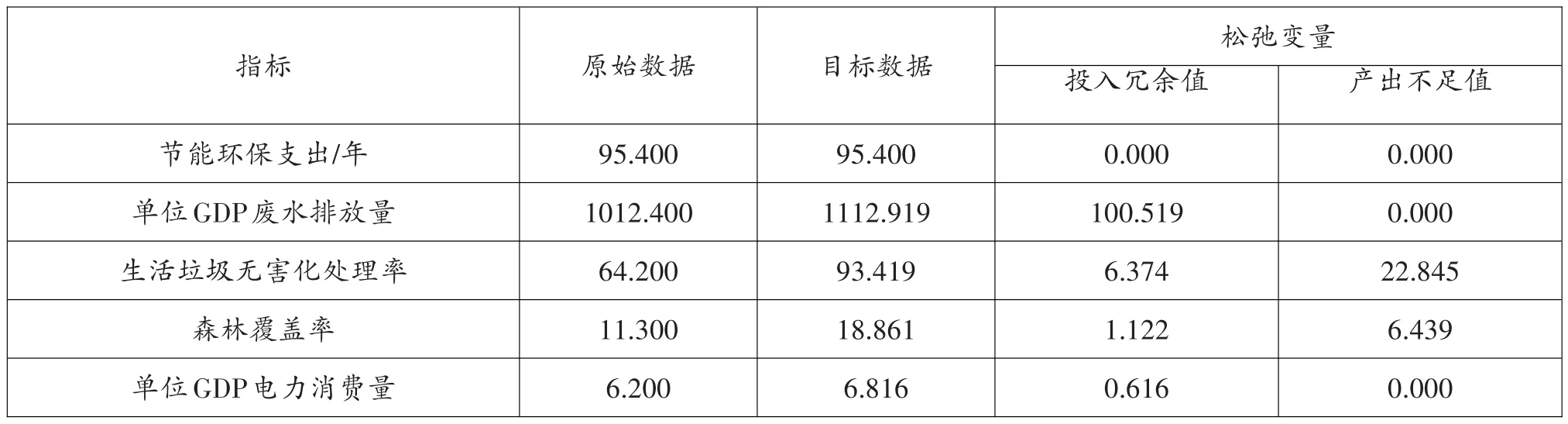

表5和表6是针对2015年甘肃省和青海省的效率改进数据。表中分别给出5个指标的目标数据,即DEA有效数据。从表5和表6可以看出,甘肃省和青海省政府财政节能环保支出效率未达到最优,存在效率改进的必要。

从投入方面看,与往年相比,甘肃省和青海省在节能环保方面的资金投入都有大幅度的提升。从表5和表6可以看出,2015年甘肃和青海的节能环保支出都不存在投入冗余问题,即节能环保财政投入效率最优。政府在加大环保财政资金投入的同时应考虑到其效益问题,合理安排资金分配结构,提高政府的财政节能环保支出效率。

表5 甘肃省效率改进数据

表6 青海省效率改进数据

从产出方面看,由表5和表6可知,2015年甘肃省和青海省在这四个产出指标方面基本都存在投入冗余和产出不足问题。甘肃省和青海省在单位GDP废水排放量和单位GDP电力消费量方面应继续减少产出,增加在生活垃圾无害化处理率方面的产出,同样在森林覆盖率方面也是如此。这就说明甘肃省和青海省政府在节能环保产出方面都需要继续完善,进而提高其效率水平。

(三)Malmquist生产率指数分析

以上是对西部地区11个省(市)的静态财政节能环保支出效率的测算分析,下面我们采用的测度方法是产出导向型的Malmquist生产率指数,借此来观察节能环保支出的全要素生产效率的变动状况。经过计算得出所需的指数,进一步判断出效率的变化情况以及变动的原因。由原理可知:全要素生产率变化=技术效率变化×技术进步变化,即tfpch(M值)=effth×techch,而effth=pech×sech。

表7 西部各省(市、区)财政节能环保支出的Malmquist指数

从表7可以看出:全要素生产率指数均未能达到1是西部地区的11个省(市)的整体表现。排名由高到低依次为:四川、宁夏、陕西、甘肃、重庆、贵州、内蒙古、青海、新疆、云南和广西。对于财政节能环保支出的效率变动情况,各省的表现各不相同,比如:青海、新疆、云南和广西的财政节能环保支出效率有鲜明的降落,M值分别为0.883、0.870、0.866、0.834,总体表现为低于均值0.909。一些省份的财政节能环保支出效率的下降是由技术效率下降和技术衰退共同导致的,这些省份分别是:内蒙古、贵州、云南、甘肃、青海和新疆。然而也出现了技术效率不同程度提高的省份,如:广西、重庆、四川、陕西和宁夏。

由表7可知:技术变化指数是变动较为明显的一个方面,技术的变化是导致财政节能环保支出效率变化的主要原因,而非纯技术效率的变化和规模效率的变化。总的来说,西部地区各省份在2007年至2015年期间,全要素生产率变化指数年均值为0.909,其中,pech指数值为 0.997,sech指数值为1.003,techch指数值为0.909。在2007-2015年这九年间,纯技术效率年平均下降0.3%,规模效率年平均升高0.3%,从数据来看,平均技术进步的变化较大,其下降为9.1%。财政节能环保支出效率下降幅度低于平均水平的省(市)为四川、宁夏、陕西、甘肃、重庆、贵州和内蒙古,其中,值得注意是:四川省财政节能环保支出在西部地区中最高,但其M指数没有提升反而下降。而宁夏的财政节能环保支出在11个省份中最低,但是该省的M指数却仅次于四川。由此我们可以初步得出结论,财政节能环保支出越高,其效率并不是随之也越高;财政节能环保支出越低,其效率并不是越低。

三、结论、政策启示及展望

(一)结论

本文通过对我国西部11个省(市、区)2007-2015年的技术效率、纯技术效率和规模效率的实证研究,运用了静态的数据包络分析法和动态的Malmquist指数分析,动静结合,共同来测算其财政节能环保支出的效率。主要结论如下:

1.从整体上观察,西部地区的财政节能环保支出效率目前仍然存在很高程度的耗费及损失,大部分都不是处于完全有效状态。因为财政资金的问题、技术的进步和衰退以及管理的合理与否等方面的差异,每个省份造成损失的原因也有差别,因此,改善其效率的方法也不尽相同。

2.从财政节能环保支出的动态效率上观察,位于西部地区11个省(市)的年平均M值,没有一个省份不低于1,这说明技术变化是引起该类型状况的主要因素,而纯技术效率的降落较低,规模效率有所提升,影响最突出的是技术的倒退。

3.从纵向上观察,其中,更加注重技术的进步的省份是位于西部地区的广西、重庆、四川、陕西和宁夏;而同样位于西部地区的其他省(市),如内蒙古、贵州、云南、甘肃、青海和新疆,既要使规模效率达到最优,也要加强技术进步,并驾齐驱,进而从整体上提升其效率水平。

(二)启示

1.技术创新。从财政环保支出效率的分析和Malmquist指数软件中所得的数据来观察,提高财政节能环保支出的技术水平是提升其整体效率的关键。我们应该要着重引进技术,并扩大推广技术范围,使得技术进步的效果在提升财政节能环保支出效率中得到更加充分的显现和发挥,从而把各省(市)的效率水平都带动起来,达到进一步的提高。

2.优化节能环保支出的内部结构。多向改善生态环境、可再生能源、新技术研发及节能减排的方向倾斜,减少“三废”对环境造成的污染。

3.灵活及最大限度地利用财政手段,进一步使财政节能环保支出效率得以提升。通过财政补贴和税收优惠等手段,积极引进PPP融资模式,提高财政资金的使用效率,从而提升支出效率水平。

[1]Worthington,A.Cost Efficiency in Australian Local Government:A Comparative Analysis of Mathe⁃matical Programming and Econometric Approaches〔J〕.Financial Accounting and Management,2000(16).

[2]Balaguer-Coll M,Prior-Jimenez D,Vela-Bargues J.Efficiency and Quality in Local Government Management-the Case of Spanish Local Authorities[R].Universitat Autonoma de Barcelona,Working Pa⁃per 2002.

[3]陈师一,张军.我国地方政府财政支出效率研究:1978-2005〔J〕.我国社会科学,2008(04).

[4]陈仲常,张峥.我国地方政府公共财政支出效率的影响因素分析〔J〕.南京财经大学学报,2011(05).

[5]周孝坤,田雁,杨金慧.基于DEA的地方政府公共财政支出效率实证分析——以西部地区为例〔J〕.地方财政研究,2013(01).

[6]孙群力,罗艳,陈平.京津冀城市群财政支出效率研究〔J〕.审计与经济研究,2016(01).

[7]韩华为,苗艳青.地方政府卫生支出效率核算及影响因素实证研究——以我国31个省份面板数据为依据的DEA-Tobit分析〔J〕.财经研究,2010(05).

[8]仇晓洁,温振华.我国农村社会保障财政支出效率分析〔J〕.经济问题,2012(03).

F812.45

A

1004-6070(2017)09-0005-07

◇作者信息:西北师范大学经济管理学院教授西北师范大学硕士生

◇责任编辑:刘小梅

◇责任校对:刘小梅