楼市洗牌加剧地产步入寡头时代

2017-10-18

楼市洗牌加剧地产步入寡头时代

据中原地产研究中心统计数据显示,黄金周前6天,楼市热点城市出现了明显下调,热点30城市、网签大幅下调,平均跌幅达到了8成,成交量创2014年来最低。此外市场分化持续,三四线城市整体成交依然维持高位。

与此同时,几乎同期发布的1月至9月房地产企业销售额TOP100显示,排名前一百企业销售总额已经超过5万亿,房地产市场龙头效应持续发酵,位列金字塔尖的企业,在市场白银时代的嬗变中,其爆发和膨胀的速度比曾经的“黄金十年”更为迅猛。

调控加码市场遇冬

在“去库存”大方针的引导下,造成房地产政策过度宽松,叠加供给侧改革引发的原材料成本上升,2016年中国房地产市场可谓惊心动魄,年初在上海等一线城市的带动下出现疯涨的行情,然后包括合肥、南京、苏州、厦门等所谓的“四小龙”集体暴动,由此其他热点城市的轮番上涨,房价实际涨幅远高于统计数据。

伴随这一疯狂行情而来的,可以说是有史以来最为严厉的房地产调控政策。2016年“十一”长假前后的一轮密集房地产调控潮(业内称“930”调控),据不完全统计,2017年9月以来,超过45个城市发布了有关房地产的相关政策,成为史上最为密集的调控政策潮。截至目前,全国限售城市已经扩大到47个。在政策的牵引下,房地产市场出现明显降温。

克而瑞数据显示,一线城市成为调控影响最明显区域,9月供应量环比下降31%,北京(楼盘)连续3月供应量不足30万平方米,深圳(楼盘)新增供应仅10万平方米,环比跌幅近9成;上海(楼盘)、广州(楼盘)环比企稳回升,受上月极低基数影响,上海环比增长一倍有余,但同比仍下降62%。今年上半年持续火爆的二三线城市亦颓势尽显,环比下降1%,同比减少44%。多数城市同比、环比双降,长沙、常州(楼盘)等市环比跌幅超30%,同比跌幅更是超70%。

2016年9月,70个大中城市新建商品住宅价格环比涨幅超过1%的达50个城市以上,超过4%的多达11个,同比涨幅超过20%的城市也达到12个。但经过一整年的调控后,8月份70个大中城市住宅销售价格显示,环比涨幅超1%的仅桂林一地,同比涨幅已没有超过20%的城市。

根据国家统计局发布的1-8月全国商品房销售面积及销售额增速数据看,商品房销售面积98539万平方米,同比增长12.7%,增速比1-7月份回落1.3个百分点。商品房销售额78096亿元,增长17.2%,增速回落1.7个百分点。从2016年10月开始,上述数据的增速一直处在下降通道中,大有创造3年来最低增速的意味。

从“五限令”到“购租并举”“租售同权”到金融政策的收缩,包括房贷利率的调升,房地产市场从供给下滑到价格趋稳,再到成交萎缩可谓一脉相承。数据显示,北京新建住宅国庆前6日网签78套,二手房网签23套,均是2009年来的历史最低值,同比跌幅达到了72%;而上海、广州等地同比也出现巨幅下滑。根据1-9月统计数据,北京、上海、广州、深圳等一线城市,平均成交跌幅达到了40%,其中北京跌幅达到了45%,深圳达到47%。二线城市之前的热点城市,南京下降了57%,福州下降60%。

低增速时代降临

2016年的楼市高热带动的恐慌性购房,可以说已经部分透支了未来需求,结合当下严格的政策环境、开发投资额增速大幅减缓,未来房地产市场销售面积和金额仍将保持高位运行,但增速下滑将会成为常态,妄图突破2016年水平则更是难上加难。根据克尔瑞研究数据,未来限制房地产行业增速的主要有三大原因。

适龄购房人口与人均住房面积增速放缓,基本需求整体趋于饱和。从2002年2015年,城镇常住人口绝对数量增加了2.69亿人,城镇人均住房面积增加约11平方米,同比增幅双双逐年回落;另一方面,以此推算,期间新建住房交付使用面积约120亿平方米,城镇存量住房约263亿平方米,城镇居民基本住房需求整体趋于饱和。

根据国家统计局数据及其预测,从2000年到2010年,我国20-44岁人口增加6.3%,达到顶部的5.5亿人左右,之后开始下降,预测到2020年时20-44岁的购房适龄人口将较2010年减少9%。置业最活跃人群减少,未来刚需市场规模或受抑制,适龄购房人口占比下降、人口红利退去,推动房地产业迅速发展的根本需求正在逐渐减弱。

销售—投资传导“失灵”,投资增速大幅放缓预示行业进入平稳期。从行业数据看,历年房地产开发投资额持续上升,增速在2010年达到巅峰33.2%,随后逐年下滑,即便是在行业销售如火如荼的2013年、2015年和2016年,开发投资额增速依然难改整体下滑的颓势。即便是2016年商品房销售金额和面积双双创下历史新高,开发企业的投资意愿和信心并没随之爆棚,同比增速也仅为6.9%,仍处于底部状态。

销售规模恐已触及天花板,未来规模逐年下滑、增速面临负增长。2016年初政策刺激下,房地产市场热度一路升温,一线城市及热点二线城市量价齐升,“实业不如炒房”、“恐慌性购房”情绪一度蔓延,导致成交规模飙升,三、四季度热点城市陆续出台收紧类政策,成交量在政策的压制下有所回落,但需求和资金开始往环一线周边的三四线城市外溢,使得全年成交规模创下新高。

随着房地产业成交规模逐年上升,已建成并交付使用的存量商品房规模也不断扩大,在规模基数逐渐增大的情况下,维持高速增长便更成为一件难事,2016年全国商品房销售面积和金额增速分别达到22.50%和34.80%,为2010年以后增速最高年份,年度商品房销售面积和销售金额更是分别达到15.73亿平方米和11.76万亿元,这将在短期内成为难以打破的行业规模“天花板”,已然成为市场各方的共识。

百花齐放到寡头称雄

不过,市场增速的放缓,根本没有影响到行业龙头的业绩。在2016年行业规模创新高的情况下,诞生了12家千亿企业。这一数据截止到今年9月则更为夸张,销售业绩超千亿的房产公司已经达10家,若按照行业四季度夸张的冲业绩传统,和相关企业不断调整的年度计划,全年或至少有18家房企销售额将超千亿。

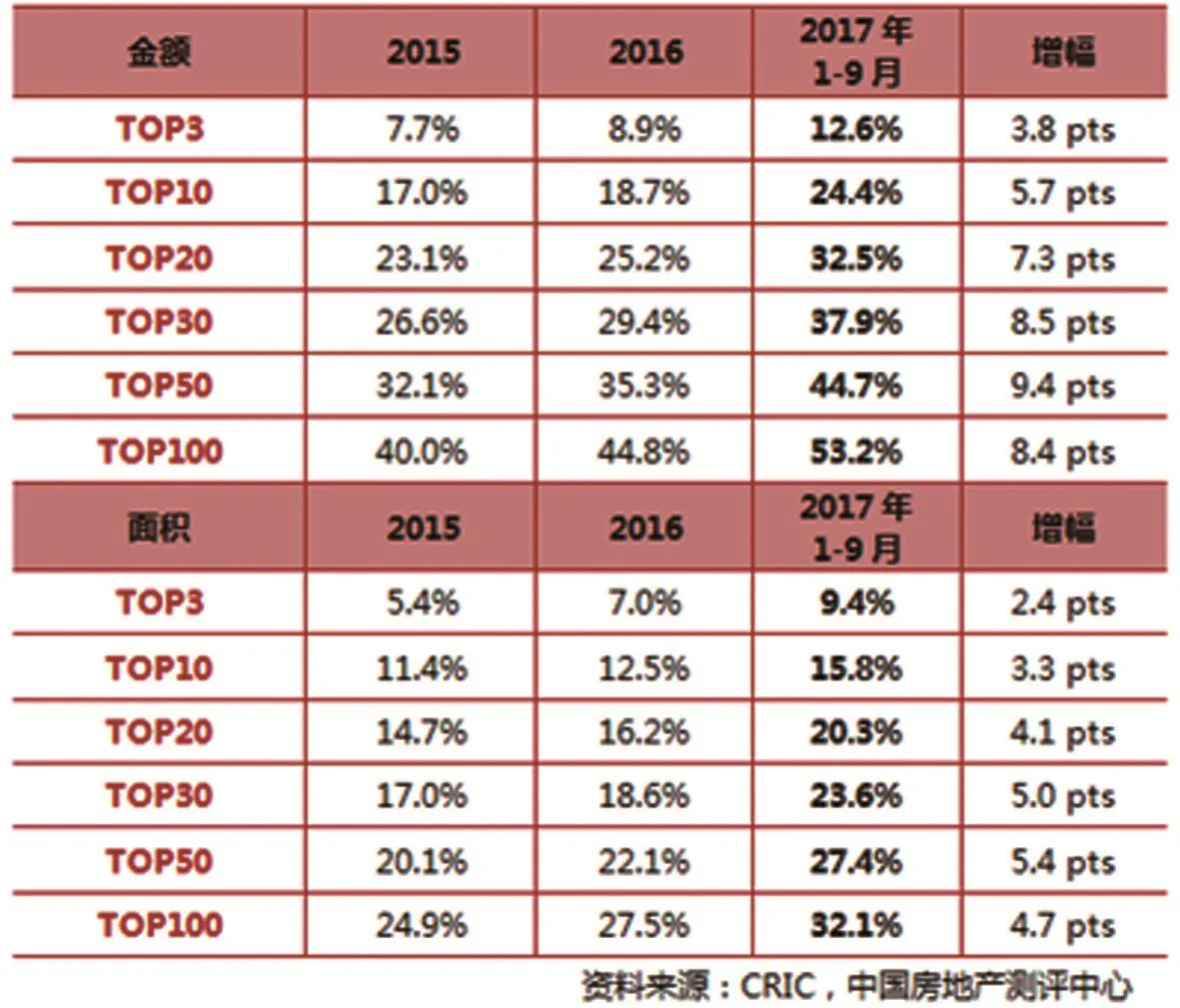

在前8月持续耕耘和9月份“金九”行情影响下,9月份TOP100前三甲房企业绩用“爆炸”形容毫不夸张。即使是房地产行情火爆的2016年,“碧万恒”三强的年销售额也仅为3733.7亿、3647.7亿以及3088.4亿元。截止到9月末,“碧万恒”都已经完成对2016年全年业绩的超越。前三甲房企占房地产市场份额更是首次突破10%,达惊人的12.6%。较身后众多销售金额仍在1000-2000亿徘徊的房企,已经当之无愧的成为行业龙头。

最亮眼的依旧是位居榜首的碧桂园,不仅轻松超越2016年全年业绩,更成为中国房地产史上第一个迈入4000亿的企业,这得益于与其在三四线城市巨量的土地储备和长期辛勤耕耘。同时,碧桂园的神话大概率将继续延续,8月22日,碧桂园中期业绩发布会上,总裁莫斌宣布,碧桂园上调销售目标至5000亿元,按照目前的趋势,这一目标或将轻松完成。

三强之外,房企规模角逐之战同样精彩,保利、融创、绿地三家企业均在9月份突破2000亿大关,该成绩也是上述企业历史最佳。其中,今年以来因“乐视事件”和收购万达资产等备受关注的融创,在业绩规模增长上狂飙突进,前8月销售额仅1647亿的融创卯足干劲,9月份合同销售金额突破430亿,仅稍逊碧桂园,位列月度第二。其全国各地项目更是捷报频频,成功挤掉绿地集团,入围前五榜单。与龙头企业业绩腾飞相伴而来的是,全国TOP100企业销售金额突破5万亿元,占房地产市场总份额首次突破50%,达到53.2%。曾经万科以1%出头的市场占有率成为行业老大的时间一去不返。

在调控加码,市场门槛不断提升的情况下,房地产寡头时代已经不言而喻,地产十强独霸市场50%的境况或许也不是梦想。若假定未来市场稳定不出现增长,聪明的投资者可以想见,仅仅是行业集中度的提高,地产龙头未来的业绩增长也将会非常惊人。

表一:2017年前9月房地产企业销售额TOP20

表二:2015-2017年前三季度TOP100房企集中度(面积、金额)