作业成本法在盐湖化工企业中的应用研究

2017-10-16张广平

张广平

【摘 要】作业成本法在产品生产成本的计算、构成分析、管理等方面较传统成本计算方法具有明显的优越性,并能为企业战略和成本降低提供支持,但在盐湖化工企业没有得到推广应用。本文从盐湖化工企业生产特点、管理环境入手,探讨了在盐湖化工企业在实施作业成本法中存在的问题和推行措施,旨在改变盐湖化工企业成本管理现状,提高企业的盈利能力。

【關键词】作业成本法;盐湖化工企业;应用

在我国,盐湖化工各企业持有资源无明显差异,提供的主要产品、服务对象雷同,基本都处在同一技术水平线上,产品无法实现显著的差异化。产品成本计算采用粗放的传统方式,并未对扭曲的产品成本做恰当的修正、深挖成本构成和采取有效的降本措施。各企业为获得效益,实施规模化生产策略,以求摊薄期间费用,降低产品单位成本,但这种恶性竞争严重阻碍企业、行业的健康发展。因此,推广作业成本法,提高企业成本管理水平,成为增强企业竞争力的必要手段。

一、作业成本法概述

1.作业成本法的概念

作业成本法的基本指导思想是“产品(服务)消耗作业,作业消耗资源”,通过对成本对象所涉及的所有作业活动进行动态分析和追踪,计量作业成本量、并根据成本对象消耗的作业量,将所耗用的资源精确地分摊到成本对象的一种能更好的评价生产业绩和资源利用效率产品成本计算方法。作业成本法是成本计算和成本管理的有机结合,能为成本管理提供最直接、最关键的信息。

2.作业成本法的优势

(1)能获得更准确的产品生产成本

作业成本法一方面扩大了追溯到个别产品的成本比例,减少了成本分配对于产品生产成本的扭曲程度;另一方面采用了多种成本动因作为制造费用等间接成本的分配基础,充分提高了间接费用、分配基础、成本对象之间相关性,使得间接费用的分配更加准确、合理。

(2)强化、细化成本控制,有助于持续降低成本

作业成本法按成本动因追溯产品生产成本,促使管理者不仅仅关注产量和直接人工,更加注意成本动因分析,学会从源头控制成本,对产品生产成本合理性进行全方位、多角度的梳理,通过和行业先进企业精准、细化对标,对成本“凸点”采取精准、细化的管理措施,能有效降低成本。

(3)为战略管理提供信息支持

企业的战略管理需要企业真实的基础信息的支持,作业成本法计算的产品生产成本较精确,管理者能准确掌握企业每种产品对利润的实际贡献情况,为企业生产调整、产品取舍、资金投放等战略决策提供基础依据。

二、盐湖化工企业作业成本法实施案例

1.盐湖化工企业生产特点及其主要产品

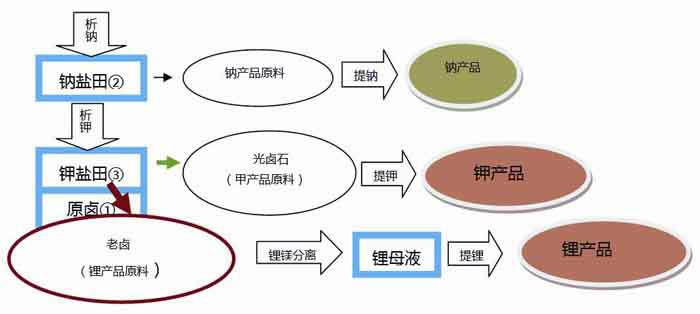

以前,盐湖化工企业利用原卤经过析钠、析钾两道主要工艺,生产钾产品(氯化钾、硫酸钾、硫酸钾镁等),老卤作为废矿储存或弃置,其中含有大量锂元素。随着环保政策落实,锂作为新型储能材料,产品紧俏,利润空间大,直接催生了盐湖提锂技术不断提高。目前,利用原卤生产钾、锂产品成为了盐湖化工企业“新常态”。其生产工艺流程简图如下:

2.盐湖化工企业作业成本法实例分析

根据盐湖化工企业生产特点和产品盈利性来看,钾产品、锂产品无疑是盐湖化工企业两个拳头产品(钠产品经济价值低,不开发)。表1是青海A盐湖化工企业(以下简称A企业)用传统成本计算方法计算的201×年4月份氯化钾、碳酸锂成本。

在成本计算上,将生产中发生成本费用按照三大成本项目进行了成本归集,将直接材料、直接人工费用按成本对象计入了产品成本,将制造费用按照氯化钾、碳酸锂产量进行了摊销。引人注意的是生产碳酸锂的重要原材料老卤,其成本为零,理由是老卤原作为废矿储存或弃置,现进行废矿利用,生产碳酸锂,成本应为零。

按照作业成本法理论,利用原卤可以生产钾、锂两种产品,分离钾元素,动因是为了生产钾产品,包括钾盐田(工艺流程③)及之前的相关成本全部由钾产品负担。但从企业综合效益及生产锂产品工艺来考虑,分离钾元素,却是生产锂产品不可缺少的工艺流程,因此,老卤需要负担必要的包括钾盐田(工艺流程③)及之前的相关成本。表2是用作业成本法调整计算的青海A盐湖化工企业201×年4月份氯化钾、碳酸锂成本。

传统成本计算方法和作业成本计算方法计算出的氯化钾、碳酸锂单位成本存在较大差异,其根本原因:一是传统成本计算方法以产量来摊销制造费用,氯化钾产量大、碳酸锂产量小,存在制造费用转移问题。二是未给生产碳酸锂主要原料老卤摊销成本。

三、盐湖化工企业作业成本法实施中存在的问题

1.管理层对作业成本法认知不够

目前,在全国范围内,用作业成本法计算产品生产成本的有影响的企业凤毛麟角,相关成功案例又鲜见。在青海的盐湖行业中,据作者调查,没有一家实施作业成本法计算产品生产成本,企业管理层对其只有肤浅认知,缺乏深入研究,加上成本精细化管控意识淡薄,没有积极推广和组织实施实际行动。

2.企业生产成本管理粗放,缺乏实施作业成本法的基础管理环境

从盐湖化工企业生产管理总体上来看,无论是管理模式还是生产方式,都比较粗放,对生产流程的各个环节,甚至是重要节点,没有配置必要的人力、物力等资源,很多盐湖化工企业都没有设置专门的统计、库管岗位,缺乏连续有效的资源耗用数据和记录,当然缺乏有效实施作业成本法基础管理环境和资源。

3.缺乏具备相应专业知识的生产成本核算人员

实施作业成本法涉及企业生产经营的个个环节,要求成本计算人员有敏锐的洞察能力、精确的分析能力和准确的判断能力,并具备一定会计知识核算和计算机应用能力,熟悉作业成本法和企业生产工艺流程。在盐湖化工行业内,能较好胜任这样岗位的复合型人才匮乏。

4.成本效益的衡量

有效的实施作业成本法,需要相应的体制和机制作保障,比传统成本法,耗费较多资源。目前,青海中小型盐湖化工企业有40余家,其中有采矿权的17家。部分中型企业和全部小企业不具备提锂的投资能力或技术能力,只生产钾产品。产品单一,管理粗放,各企业内控管理、成本核算管理水平参差不齐。实施作业成本法要根据企业规模、内控管理、成本计算和控制情况做出全面的效益权衡。

四、在盐湖化工企业中推行作业成本法措施

1.加强全员、特别是管理层对作业成本法认知

实施作业成本法,需要企业全员参与,全面管理,应从三方面加强全员、特别是管理层对作业成本法认识。一是生产工艺流程的培训,使全员基本了解、管理层掌握生产工艺流程及其关键控制环节;二是对作业成本法深入学习,使全员基本了解、管理层掌握作业成本法管理流程及其关键管理环节,通过以上两方面基础内容的学习,为作业成本法的实施、搭建有效的成本核算、管理体系创造环境;三是通过观摩实施作业成本法企业、交流学习,推算研究等,提升运用作业成本法进行成本分析、成本降低的管理能力,全面掌握作业成本法的管理精髓,将作业成本法“产品(服务)消耗作业,作业消耗资源”基本管理思想作为企业管理文化的一部分,落实在经营管理活动中。

2.建设作业成本法管理体系

建设满足作业成本法计算相关成本确定、动因追溯机制和数据计量管理体系,需要做好以下几方面的工作:一是根据化工生产工艺流程的特点,合理设计作业计量的环节,一般以分离产品点为主节点,盐田、车间为副节点实施作业计量;二是按既定的生产主、副节点,实施作业人员划分,配置能源耗用计量设备;三是按既定的主节点,配置统计人员,督促能源供应车间、库房等做好能源耗用、原材料消耗细化管理,并做好统计记录;四是完成成本核算数据的汇集,核算和分析。企业必须有意识逐步建立健全推行作业成本法管控机制和计量体系,使企业管理方式、员工的工作思维自然地发生转变,体现出水到渠成的功效,实现企业管理方式转变的平稳过度。

3.加强培养复合型人才

作业成本法的实际执行和计算操作人员的相关业务能力直接关系到作业成本法实施的效用。首先,通过外派学习、内部培训,快速提高重点培养人员相关业务能力;其次,有意识的将精通会计业务或熟悉工艺流程的人员安排生产管理或财务核算的辅助工作,通过“传、帮、带”培养;最后,开展生产部门和财务部门交流学习,全面提高相关人员业务素质和工作能力,使之作业成本法有全面掌握和深刻理解,有能力胜任相关工作。

4.遵循成本效益、适时逐步推进

作业成本法是一种新型的成本计算和管理方法,实施前,需要做适应性调研、管理设计、员工培训、关键人员培养等一系列工作,加之作业成本法计算繁琐、涉及企业生产经营各个方面,需要一定人力、物力支撑,因此,在实施时,应遵循成本效益原則、根据企业经营管理环境、资源环境,量力而行、逐步推进。

五、总结

作业成本法是一种新型的、科学的成本计算和管理方法,计算所得的产品成本相对精准,能为企业战略管理和成本管理提供有力的信息资源,但其有效实施需要一定管理环境支撑。我国盐湖化工企业管理状况和管理方式千差万别,管理人员素质参差不齐,成本精细管理意识不高,实施作业成本法存在一定困难,不可能一蹴而就,需要多方面下功夫和不断努力。

参考文献:

[1]张信敏.企业作业成本法的应用分析[J].财会学习2017(5).

[2]许显宁 祁生冰 王微芝. 青海省钾肥生产企业现状及发展对策[J].化工管理2016(31).

[3]庞磊.浅析作业成本法在企业中的应用及推行对策[J].中国总会计师2016(01).