财富管理这十年

2017-10-14王增武

王增武

过去10年,中国财富管理市场经历了深刻的演变,时值2017年,市场仍处于快速增长期,猶如夏日乔木,华盖初成,繁盛生长。

2007年,第一家全国性银行的私人银行成立,第一家三方理财机构诞生,第一批“公奔私”的私募出现,中国的财富管理行业悄悄萌芽。10年过去,国民财富快速增长,在不久前举行的5年一次的全国金融工作会议上,金融业被定义为“国之重器”,这意味着,与金融业密不可分的财富管理承担着新的使命,不仅仅是财富的服务,更应是实体经济的服务,是金融风险防控的重要阵地。值此10年之际,我们一起回顾往昔时光,探寻行业未来的方向。

全球市场:西风东渐

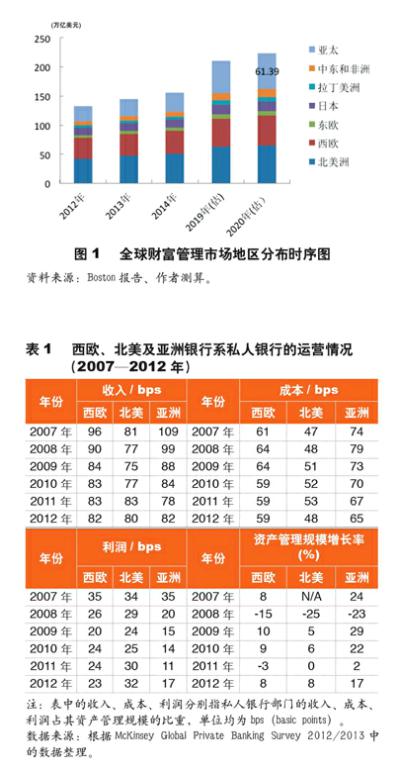

据2015年波士顿报告数据显示,到2019年,全球私人财富管理市场的总规模将达到210.1万亿美元,分地区来看,北美洲的私人财富管理规模最高为62.5万亿美元,占比30%。排名第2的是亚太地区(除日本之外,下同),其私人财富规模将达到55.2万亿美元。在估计不同地区到2019年的私人财富管理规模时,波士顿报告假定北美、西欧、东欧、日本、拉丁美洲、中东和非洲及亚太地区的增速分别为4.2%、4.4%、8.7%、1.6%、11.3%、8.4%和10.9%,以此作为基准,测算出到2020年全球私人财富管理规模将达到224.22万亿美元,其中亚太地区的规模为61.39万亿美元(下页图1)。

从麦肯锡2013年发布的全球私人银行调研报告(下页表1)来看:西欧市场私人银行业务的收入下降成本持平,由收入和成本之差所得的私人银行业务利润水平下降了1个基点;北美市场的成本和收入双双下降,但成本下降幅度高于收入下降幅度,所以北美市场私人银行业务的利润水平小幅上涨2个基点;亚洲市场私人银行业务不仅收入水平上升,同时其成本也呈现下降趋势,在此双重动力下,亚洲市场的盈利水平提高了6个基点。这表明全球财富管理市场在盈利水平上呈现了“西风东渐”的发展态势。

Scorpio Ranking 2016的报告数据显示,以可投资资产规模(Invested Asset)为排名依据的前25名财富管理机构(图2),有3家中资机构,分别是招商银行、建设银行和工商银行,排名顺序依次为第20名、第22名和第24名,其中招商银行的可投资资产规模为1930亿美元。如果假定2016年招商银行的可投资资产规模增速为30%,则该机构在2016年年末的可投资资产规模将达到2509亿美元。进一步假定其他财富管理机构的可投资资产规模不变,2016年年末招商银行在全球财富管理机构的排名将达第14名。最后,排名前25名之外的中国银行和农业银行的可投资资产规模分别为1250亿美元和1240亿美元,与排名第25位的隆奥银行可投资资产规模相差不足100亿美元。这是全球财富管理市场西风东渐的第3个表现。

国内市场:供不应求

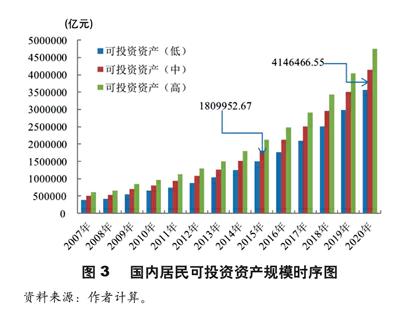

据测算,2015年我国居民可投资资产规模的波动区间下限和上限分别为149万亿元和212万亿元,中等情形的可投资资产规模为181万亿元,2016年年末将达到213万亿元,到2020年,居民可投资资产规模的波动区间下限和上限分别为356万亿元和474万亿元,中等情形的可投资资产规模为415万亿元。利用前述方法计算得到2019—2020年的居民可投资资产规模增速为18.23%,高于波士顿咨询公司设定的亚太地区私人财富增速10.9%。另外,以2015年6月末的美元兑人民币汇率 6.63为基准,中等情形的可投资资产规模415万亿元人民币,约合62.59万亿美元,高于波士顿预测亚太地区61.39万亿美元(图3)。

与前述供给层面的表现相对应,以银监会、证监会和保监会下辖金融机构发售的金融产品为基准来说明国内财富管理市场供给层面的发展特点(附表)。

第一,2016年9月末的市场规模达94.25万亿元,较2007年6.59万亿元的市场规模增加了12倍之多。进一步从财富管理市场与同期GDP之比的深化程度来看,2016年9月末的深化程度高达133%,较2007年25%的深化程度增长了4倍之多。

第二,银监会下辖的银行理财产品、信托产品和私人银行资产管理规模三者在财富管理市场的集中度很高,如2007—2015年三者占财富管理市场比重的均值为48.74%,近两年的均值竟高达60%。如果不考虑财富管理市场中的保险资金运用规模,那么2013年银监会下辖产品的规模占财富管理市场的总规模近80%,市场垄断格局可见一斑。在94.25万亿的供给中,只有约47.83万亿元是针对个人客户,占居民可投资资产规模181万亿元的比例不足25%,这表明居民可投资资产向金融机构产品/服务的转化率偏低,或者说金融机构的财富管理服务在居民可投资资产中的渗透率偏低,潜在发展空间巨大。

本文作者系国家金融与发展实验室财富管理研究中心主任。endprint