货币政策与企业债券信用利差

2017-10-10

(苏州大学东吴商学院 江苏 苏州 215000)

货币政策与企业债券信用利差

吴胜

(苏州大学东吴商学院江苏苏州215000)

债券市场在市场资源配置和促进国民经济发展中起着重要的作用,针对债券市场,国内外都有着大量的研究。然而大量关于货币政策影响的研究都集中在股票和国债市场上,对于企业债券影响的研究较少。本文利用国内学者大量使用的固浮利差探究货币政策与企业信用利差之间的关系,结果发现未预期与预期目标利率变化会引起企业债券市场信用利差的变化,并且预期部分的影响效应大于未预期部分。

货币政策;信用利差;企业债

一、引言

中国的债券市场经过30多年的发展,现在已经成为银行间市场为主、交易所市场为辅,各类机构投资者积极参与以及债券投资品种多样化的债券市场体系。债券市场已然成为我国金融市场的重要组成部分,在调节资源配置方面发挥重要作用。自2008年开始,我国企业债券市场的融资规模已经超越股票市场融资规模,通过债券市场进行的融资成为企业重要的资金来源。然而,大量关于货币政策影响的研究都集中在股票和国债市场上,对于企业债券影响的研究较少。此外随着利率市场化的完成,对于这部分市场的研究也有着重要的意义。

二、变量选取

在定义上,债券的信用利差为提供给债券投资者的利率高于无风险利率的部分,也就是风险溢价。信用利差的大小一方面直接反应了企业融资成本的高低,另一方面也反映了资金供给者对企业的信心和预期。一般来说,信用高的企业违约率低,风险溢价小,即债券信用利差小,从而使得企业发债融资的成本低;信用低的企业情况则相反。同时信用利差也是债券定价的重要参考。在本文中我们选取中债不同期限的企业债券指数,取对数并差分后将其年化收益率,再从其中扣除无风险利率。因为一月期国债利率部分数据丢失,所以我们定义无风险利率为两个月国债利率。

货币政策冲击方面,Kuttner(2001)将运用远期利率分解货币政策的未预期部分。其运算公式如下:

Δid=bmd-bmd-1

此外,我们还考虑到了部分经济变量的影响。综合前人研究,我们选取了真实利率水平,通货膨胀以及期限利差三个因素。其中真实利率水平由两个月国债利率减去通胀水平计算得出。而通胀则由居民消费价格指数CPI序列取对数后差分得到。期限利差则由十年期国债利率减去两月期国债利率得到。

由于部分数据统计时间限制(1年期政策性金融债数据),我们选取的时间为各指标2012年7月-2016年7月四年间的月度数据。对于没有月度数据的指标,则选用日度数据,取该月最后一天数据。数据来自同花顺数据库和wind数据库。

三、实证结果

首先,我们以利率的总变动作为研究对象,在不分解货币政策的前提下,分析其对信用利差变化的影响。其次,为更进一步研究货币政策的效应,我们利用前文已分解的货币政策预期与未预期部分对信用利差变化进行分析。因此,我们构建了以下两个实证模型:

Y=α+β1TERM+β2RR+β3π+β4Δid

做出实证结果如下:(其中有*表示在10%显著水平下显著,没有则不显著。)

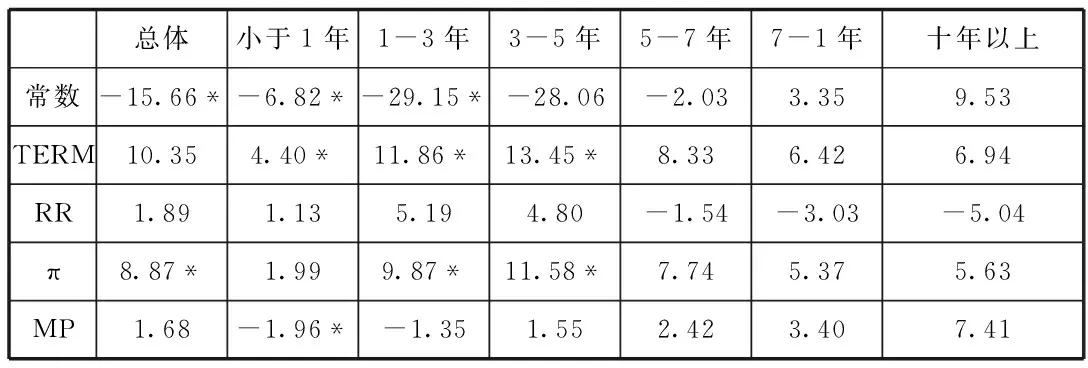

总体小于1年1-3年3-5年5-7年7-1年十年以上常数-15.66*-6.82*-29.15*-28.06-2.033.359.53TERM10.354.40*11.86*13.45*8.336.426.94RR1.891.135.194.80-1.54-3.03-5.04π8.87*1.999.87*11.58*7.745.375.63MP1.68-1.96*-1.351.552.423.407.41

在该次回归中,我们使用的自变量是目标利率的变化,包含了可预期的和不可预期的货币政策变化,回归结果说明信用利差的变化几乎不会对目标利率的整体变化产生反应,企业债市场对于货币政策冲击只能在短期予以回应,在中长期,货币政策均不能影响公司债的信用利差。而部分经济变量对于企业债信用利差有一定影响,各经济变量对于中短期公司债超额收益有一定影响,而对于长期超额收益解释较弱。

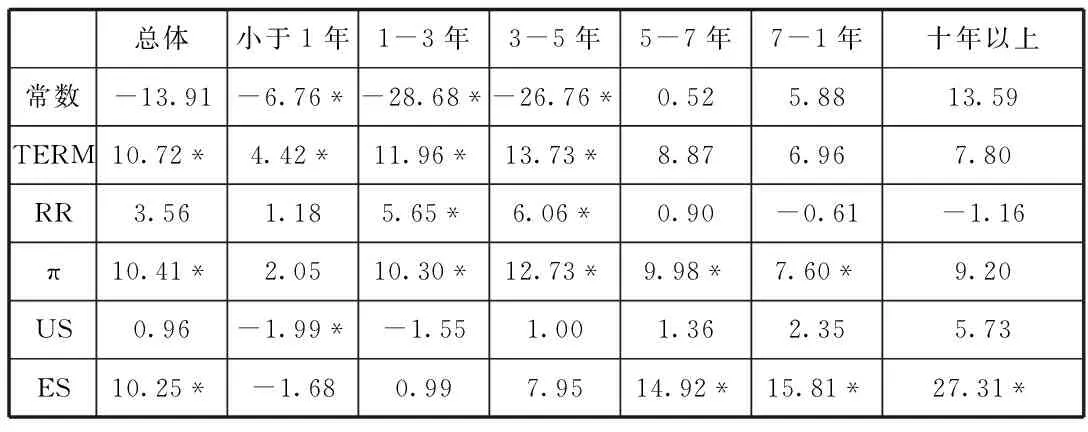

总体小于1年1-3年3-5年5-7年7-1年十年以上常数-13.91-6.76*-28.68*-26.76*0.525.8813.59TERM10.72*4.42*11.96*13.73*8.876.967.80RR3.561.185.65*6.06*0.90-0.61-1.16π10.41*2.0510.30*12.73*9.98*7.60*9.20US0.96-1.99*-1.551.001.362.355.73ES10.25*-1.680.997.9514.92*15.81*27.31*

在该次回归中,我们使用的是目标利率的预期部分与未预期部分,对比不同期限的企业债,中期企业债信用利差的变化受货币政策的影响不显著,而短期期的信用利差变化受货币政策的未预期冲击的影响均显著,长期来说,预期货币冲击对于企业债信用利差影响更大。对比预期部分与未预期部分对信用利差的影响发现,未预期部分对信用利差变化的影响能力更大。

此外,对货币政策的预期与未预期部分进行分解后,模型的解释能力大幅提升,且预期到的货币政策对信用利差的影响显著,并大幅高于未预期到的货币政策的影响。

该结论一方面印证了有效市场理论认为的未预期到的政策变动会对市场产生一定影响,另一方面证实已经预期到的政策变动仍然对市场具有一定的作用,说明市场并未完全反映可获得的信息,这也证实了一些学者的研究结论,即中国的资本市场仍不是一个强有效的市场。当未预期的紧缩(宽松)货币政策公布时,企业债券信用利差会增大(缩小),信用利差变化对未预期的货币政策变化的响应与信贷途径传导理论分析的结果一致。根据信贷途径传导理论的分析,利率的提高会导致企业未来现金流现值的折现因子上升,进而降低企业的价值,这将导致该企业的信用利差扩大。同时,我们发现,相比于短期企业债,长期的企业债券信用利差受到预期的货币政策影响较大。

四、结论

本文运用固息债与浮息债的利差构造出预期到的利率变动,并通过上海银行间同业拆借利率的总变动分解出未预期到的目标利率变化,得到了未预期货币政策和预期货币政策的替代变量。接下来实证分析了货币政策对企业债券市场的信用利差产生的动态影响,得出的主要结论如下:通过对比目标利率的总变化与包含预期和未预期部分的目标利率变化对信用利差的影响,发现未预期与预期目标利率变化会引起企业债券市场信用利差的变化,并且预期部分的影响效应大于未预期部分,预期的目标利率上升,会导致短期信用利差的增加。

[1]Bernanke,Ben S.and Alan S.Blinder.1988,“Credit,Money,and Aggregate Demand”,American Economic Review,78(2):435~439.

[2]Bernanke,Ben S.and Mark Gertler.1995,“Inside the Black Box:the Credit Channel of Monetary Policy Transmission”,Journal of Economic Perspective,9(4):27~48.

[3]Cook,Timothy,and Thomas Hahn.1989,“The Effect of Changes in the Federal Funds Rate Target on Market Interest Rates in the 1970s”,Journal of Monetary Economics,24(3):331~351.

[4]Kuttner,Kenneth N.2001,“Monetary Policy Surprises and Interest Rates:Evidence from the Fed funds futures market”,Journal of Monetary Economics,47(3):523~544.

[5]戴国强和孙新宝,2012,《我国企业债券信用利差宏观决定因素研究》,《财经研究》第12期,第61 ~71页。

[6]解文增和王安兴,2014,《公司个体特征,经济状态变量与公司债利差》,《投资研究》第 1 期,第86 ~104页。

[7]周爱民,单俊辉.货币政策对企业债券信用利差影响的机制研究[J].现代管理科学,2016,(02):21-23

[8]郭晔,黄振,王蕴.未预期货币政策与企业债券信用利差——基于固浮利差分解的研究[J].金融研究,2016,(06):67-80.

吴胜(1994-),男,汉族,安徽六安人,在读研究生,苏州大学东吴商学院,货币银行方向。