H煤炭有限公司财务风险及其对策研究

2017-10-10

(天津师范大学管理学院 天津 300000)

H煤炭有限公司财务风险及其对策研究

乔雅

(天津师范大学管理学院天津300000)

煤炭工业是我国最重要的能源产业之一,近几年来伴随着经济的快步发展以及其在能源上主导地位的稳定,煤炭企业的发展也取得了实质性的突破。但煤炭公司在面对良好的发展机遇的同时也将承担更大的财务风险和经营风险。对此,本文结合了煤炭企业集团自身的经营特性和财务特征以及企业风险管理理论,针对煤炭企业的财务风险管理体系进行研究,并基于财务风险的诊断结果总结出适用于煤炭企业自身的财务风险管理控制措施,为企业管理财务风险、制定决策提供了可靠的理论依据。

煤炭行业;财务风险;管控措施

一、研究背景

煤炭是我国最重要的基础能源之一,而煤炭工业是我国最基础的产业。但国内的煤炭市场供小于求,煤炭的价格持续上涨。在此同时,煤炭企业迅速扩张,在西部地区建立大矿和新矿,使煤炭行业进入了快速发展期。由于煤炭企业产能的高速释放明显超出了需求的增长幅度,使煤炭企业的风险大大增加。当前,煤炭价格已呈现下滑趋势;煤炭款项拖欠呈上升趋势;现金流开始减少;煤炭企业库存日益增加;我国煤炭企业面临的财务风险已不容小觑。

本文以内部控制理论、财务风险管理理论等为依据,使煤炭企业财务风险管理评价与防范控制体系的理论基础得到进一步完善。

二、H煤炭有限公司简介

H煤炭有限公司通过中国证监会核准,于2009年12月8日在深交所挂牌交易。公司矿区的煤炭煤质以气煤、三分之一焦煤为主,属于环保动力用煤,多用于锅炉燃烧、火力发电。公司以科学技术为导向,在地测防治水、自动化工程建设、“一通三防”等方面取得重要成就,解决了企业生产经营上众多技术问题。

三、H煤炭有限公司具体财务风险分析

1.存货和应收账款风险

存货和应收账款是企业营运资金最重要的组成部分,存货周转率的大小一方面能够反映出产品在市场上是否受到欢迎,另一方面也能够直接影响企业营运资金周转的快慢。煤炭存储时间过长必然会引起煤炭质量下降,赊销是煤炭公司最重要的促销手段之一,但大量的应收账款则会使企业资金短缺,严重影响资金的周转。H煤炭有限公司2014年到2016年存货及应收账款如表1:

项目2014-12-312015-12-312016-12-31存货(万元)48281.7087899.57104303.37存货周转率(次)7.226.485.42应收账款(万元)8566.449778.1018140.39应收账款增长率(%)———14.1485.52应收账款周转率(次)23.176.4157.71

从表中能够看出,公司存货呈上升趋势,而存货周转次数下降。煤炭销售不景气导致公司存货增加,周转次数下降,周转天数上升,这说明公司的销售环境正在逐步变差。公司从2014年至2016年应收账款的数额正逐年增长,增长幅度也不断增大。应收账款周转次数减少,说明公司应收账款的回收期延长。所以,存货与应收账款周转率较低,可能形成H煤炭有限公司的财务风险。

2.偿债风险分析

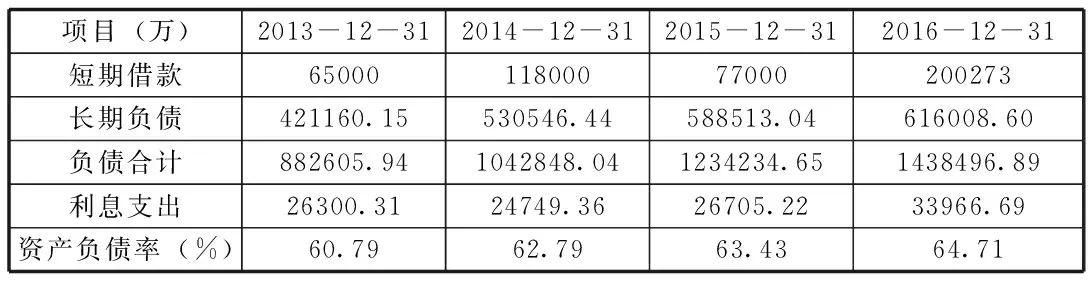

所有者提供给企业的资金是无法收回的,其分红情况与企业的经营水平息息相关,如果企业发生了亏损,则没有分红,甚至要用提供的资本进行弥补。因此企业实际经营情况如果末达到预定的目标,不能偿债就会产生偿债风险。如表2为H煤炭有限公司偿债风险能力相关数据分析:

项目(万)2013-12-312014-12-312015-12-312016-12-31短期借款6500011800077000200273长期负债421160.15530546.44588513.04616008.60负债合计882605.941042848.041234234.651438496.89利息支出26300.3124749.3626705.2233966.69资产负债率(%)60.7962.7963.4364.71

H公司现金流动负债比率下降,说明公司对流动负债的保障程度比以前年度差,短期偿债压力较大。经过多年的开采,公司所在地煤炭资源量减少,公司开始加大对异地矿井的投资力度。公司的长期负债处于上升态势,同时利息费用也随着长期负债的上升而逐年上升,因此付息压力大、债务负担沉重,是H煤炭有限公司的财务风险之一。

四、H煤炭有限公司财务风险形成的原因

1.外部原因分析

(1)对煤炭需求大量减少,产能相对过剩。我国这样正处在城镇化、工业化快速发展阶段的发展中国家,对煤炭需求量很大。钢铁、电力、化工和建材四个行业是我国煤炭消费的中坚力量。但近几年来,全球金融不稳定使主要耗煤产业产量下降,导致对煤炭的需求迅速减少。而相对于煤炭市场需求逐渐减少,煤炭产量却不断增加。而煤炭行业由于缺少统一的控制目标,将会无法避免供大于求的现象,这一点对煤炭企业极其不利。

(2)可再生能源的开发减少了对煤炭的依赖。近年来,我国环境污染问题严重,生态系统比较脆弱,过量开采及使用化石能源对环境的影响十分严重,尤其是我国煤炭在能源消费结构中比例偏高,二氧化碳的排放增长过快,对气候变化有较大的影响。

2.内部原因分析

(1)煤炭企业资金需求量较大。由于煤层埋藏地点较深,所以大部分的煤矿都必须采用井工开采的方式,只有一小部分煤矿可以使用露天开采的方式。在井下釆掘需要建立地面的工作场所以及建立通风、支护、运输等设施,都必须投入大量的资金才能实现。如果开采地质达不到勘探预计的条件,就会导致煤矿的初期建设工期加长,投入的大量资金就难以保证在短时期内能够收回,造成了企业处于长期负债经营。

(2)原材料价格普遍上涨。受通货膨胀及金融危机的影响,煤炭企业生产所必需的设备、电力、材料等资源的价格持续上涨。伴随煤炭生产技术的不断进步,虽然原煤材料消耗量不断减少,但持续上涨的材料价格在一定程度上抵消了材料消耗量的下降所带来的收益。

五、提高煤炭企业财务风险控制有效性的建议

为了降低煤炭企业存货风险:第一,应完善生产计划的全部内容,定期对库存及生产资料进行分析,对需要补充的资金和原材料及时的向有关部门汇报,以保证企业生产的正常进行。第二,应建立规范采购行为和价格审查制度,既有效地控制采购成本还能进而加速了资金的周转,提高了资金使用效率;第三,应制定最佳的存货定额管理方法,根据市场和公司的需求进行存货定额。

为了降低煤炭企业应收账款风险,首先应建立客户的信用管理体系,能够提高企业的服务水平和生产效率,更有利于企业进行风险预警并对客户进行信用评估;第二,应加强应收账款的催收的力度,必要时通过法律的手段来确保本公司正常的资金运转。

一个正处在成长阶段中的企业,它的资金会一直处于短缺状态,H公司也一样。企业应加强资金的管理,对货币资金进行预算控制。财务部门需本着量入为出的原则去编制各月收支计划,而在资金短缺的情况下,除了安排安全资金和确保生产投入外,尽量压缩其他各项开支或费用,坚决杜绝预算外的资金支付。

[1]张友棠.财务预警系统管理研究[J].财会通讯,2012,1:30-36.

[2]张文芹.煤炭企业财务风险控制研究[D].安徽:安徽大学,2013.

[3]焦耘.财务风险防范与控制浅谈[J].商场现代化2013,29:319-320.

[4]王生根.企业内部控制基本规范及配套指引解读[J].会计之友,2011,9:78.

乔雅(1993.06-),女,汉族,山东人,现就读天津师范大学管理学院,企业管理专业研究生。