共享单车押金资金沉淀的属性及法律监管

2017-10-09

(华中师范大学法学院 湖北 武汉 430000)

共享单车押金资金沉淀的属性及法律监管

周贤

(华中师范大学法学院 湖北 武汉 430000)

近来,共享单车收取的押金资金沉淀问题引起社会广泛关注,其收取的押金已形成相当规模的资金池,但企业并未形成盈利模式,潜在风险不可忽视,我国法律也尚未对此作出明确规定。共享单车企业收取的押金处在法律监管的灰色地带,为防止企业将经营失败风险转嫁给消费者,明确共享单车收取的押金之性质,完善相关监督机制,尽快将该笔资金纳入法律监管轨道有其现实意义。

共享单车;押金;沉淀资金

忽如一夜春风来,千道万道单车停。短短一年时间,市面上就先后出现了十几家共享单车,还有新入局者,共享单车市场瞬间火爆。在迅速发展的同时,今天的共享单车企业仍然面临很多老问题,如单车损毁、丢失,维修、运营成本高等。共享单车领域的现状可以说是“肉少狼多熊在睡”,市场情况不容乐观。①“肉少”是说交通出行方式丰富,自行车分担率在下降,“狼多”是指共享单车市场竞争者越来越多。“熊在睡”指监管缺失,法律法规空白严重,这是是本文试图探讨的问题。

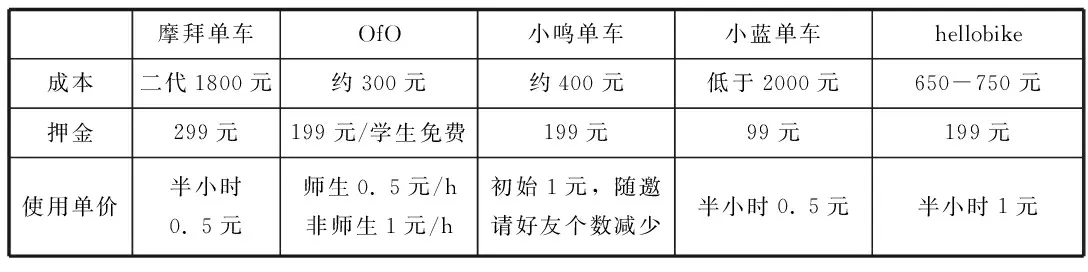

表1 不同共享单车押金及收费情况

数据来源:公共数据

一、共享单车资金沉淀现状

共享单车是指企业在校园、地铁站点、公交站点、居民区、商业区、公共服务区等提供自行车单车共享服务。根据数途研究院的研究数据,2016年国内共享单车市场规模达到8.3亿元人民币,这一数字在2017年或将增长至24.6亿元,比上一年增长196%;到2019年,国内共享单车市场规模预计将达到100亿元。就目前来看,摩拜单车和ofo在共享单车市场份额中占有率最高,两家公司都对外宣称其用户数量已达千万级。各种共享单车也设定了不同的押金数额,其中摩拜单车目前押金为299元居行业最高(见表一)。

(一)押金去向存疑

以目前市场占有份额最大的摩拜单车为例,进行分析。据摩拜CEO透露:自建工厂生产车辆的摩拜单车造价高达6000元/辆。虽然摩拜单车后续通过量产、与三方代工厂合作等方式,第二代Mobike Lite降低了造车成本,但每辆车平均造价仍高达1800元,远高于行业水平。目前摩拜共投放500万辆各型号单车,总制造费用高达90亿元人民币。近日,摩拜获得6亿美元的第8轮融资,融资总额达到11亿美元,约合人民币75万元,那么摩拜剩下的15万元造车费用的空白是怎样填补的?

截至2017年6月底,摩拜单车在全球4个国家(中国、新加坡、英国和日本四个国家)、130座城市投放超过500万辆共享单车,注册用户量超过1亿。那么,按照每位用户299元的押计算,摩拜公司押金池中应有299亿,这是一笔庞大的资金。面对这笔数额庞大的押金款项,摩拜对外宣称:已经将其交由招商银行第三方监管。但随后工商局就发文点名勒令摩拜尽快解决退押金问题,揭穿了摩拜的谎言,可见摩拜对于用户押金的处置不透明。

(二)盈利模式存疑

如上所述,若摩拜公司确有1亿用户量那么押金池中应有299亿元沉淀资金,将这299亿元无论存入银行还是进行投资都会产生巨额年收益。而且,用户账户中的充值金额也是沉淀资金的一部分,可见其表面是租赁服务中为防破坏收取押金,实质还具有金融功能。摩拜单车押金退还需要2-7个工作日,如此长的退还周期中是否存在资金挪用的猫腻我们不得而知。前有拖延退还的押金不知去向,后有资金亏空被神秘资金填补,种种迹象都指向摩拜资金链已断裂且私自挪用了押金池中的押金,以维持正常运转。“摩拜作为共享单车的先入局者,拥有大量用户,涉及多个城市,一旦发生平台将大量资金挪作他用、投资失败或无法及时抽回资金等情况,将面临大面积的押金退还兑现危机,容易产生群体性维权事件发生。”②同样,其他品牌共享单车也面临着此类问题,若是企业将用户押金投资失败或进行金融诈骗等违法犯罪活动,目前缺位的法律将无法维护消费者合法权益。

(三)押金规则:霸王条款?

共享单车运营中逐渐暴露许多问题,诸如平台收取押金金额过高,退还周期长,该规则商家与消费者权利义务失衡是否构成“霸王条款”。摩拜单车现有交易模式中,共享单车使用人使用单车时须先完成APP上的账户注册,成功交付押金后方能实现账号注册,在整个注册过程中仅需同意确认两个协议即《摩拜单车租赁服务协议》及《充值协议》,对于押金支付行为,平台只有一个《押金说明》文件,从形式上来说,押金说明文件并不是一个押金协议书,不存在需要注册用户进行确认并认可的程序;从内容上来说,《服务协议》及《充值协议》中均未见对租车行为中使用人给付押金的相关内容约定。摩拜单车的单车出租方与单车使用方之间未签署任何关于租赁押金的协议或条款,从而更不可能对押金的使用、托管、监管、退还、押金利息或收益归属等具有明确约定。从维护单车使用方合法权益来看,平台的押金交付更多属于一种格式条款或霸王条款。

二、沉淀资金的法律属性

沉淀资金是马克思在阐述固定资本流通特点时提出的一个理论概念,③它是指折旧基金在固定资产更新期到来之前处于生产过程之外的一种“闲置资金”。共享单车通过收取大量押金,巨额资金沉淀在押金池中,消费者无法及时退款,单车企业将其投资盈利。

(一)与传统押金的区别

按《合同法》的相关原则及规定,可以确认租赁行为中的“押金”属于一种交易习惯及惯例,据“民事行为法无禁止即可为”的原则及《合同法》第8条“依法成立的合同,对当事人具有法律约束力。当事人应当按照约定履行自己的义务,不得擅自变更或者解除合同。依法成立的合同,受法律保护”的规定,租赁行为中的双方当事人基于双方意思自治可以约定交付押金的行为,合同双方当事人应当按照约定履行各自的合同义务。租赁行为中的“押金给付”具有合法性。

目前,对于共享单车收取的押金性质尚无统一观点。但是其与传统押金存在不同,消费者使用共享单车须预付押金,使用后押金不会自动退还依然存在注册的虚拟账户中,也即单车企业账户中,明显具有不当占有和募集资金的可能性。“它形成了一个全新的押金形态,打破了传统‘一个租赁物对应一份押金的模式’,形成了‘一个租赁物对应多份押金的模式’押金与租赁物间一一对应的模式被打破,突破了传统押金的担保属性。”④

(二)沉淀资金孳息的归属

首先,讨论孳息需要先明确这部分沉淀资金的归属,很明显不能适用“占有即所有”原则。关于该部分资金所有权可以参照《非金融机构支付服务管理办法》中找到答案。根据该管理办法的规定,第三方支付机构应将沉淀资金存放于商业银行专用存款账户中,并且不得以任何形式挪用。⑤由此可见,沉淀资金的价值不在于流通。同样的道理,当买方将货款存入共享单车账户,其目的并不在于将押金所有权转移给单车企业,而是对自己单车租赁合同的担保,很显然该笔款项所有权不属于单车企业,只能认为是平台暂时保管。

按照摩拜单车现有模式,平台与注册用户之间关于押金的文件仅为平台单方面公布的《押金说明》,除此之外,未在其他协议中约定押金事宜或另行签署押金协议;《押金说明》亦没有关于押金占有期间所产生孳息归属的明确约定。虽然《物权法》第213条规定“质权人有权收取质押财产的孳息,但合同另有约定的除外”。但,按照我国现有法律法规,押金目前的法律属性尚不明确,无法直接适用《物权法》中关于质权人有权收取孳息的规定;亦没有关于押金孳息归属的明确法律规定。此时,押金孳息的归属应当由单车出租方与使用方在押金协议中进行明确约定。在摩拜单车出租方与单车使用方对此没用明确约定的情况下,单车出租方却实际享有和取得押金所产生的孳息,本质上并没有法律依据和双方约定的支撑。

关于共享单车押金的所有权上文已论述过,其所有权属于消费者,单车企业仅为暂时保管。根据我国《合同法》第372条,保管人负有不得使用或许可他人使用保管物的义务。由此,在明确了沉淀资金的所有权之后,沉淀资金利益收入的权属就比较清楚。该利息收入是沉淀资金所产生的法定孳息。根据我国民法的所有物与孳生物原理,孳息应当属于原物所有人——即消费者所有。另外,我国《合同法》第377条也明确指出,保管人有返还保管物义务时,除应返还原物外,若在保管期间产生孳息的,应一并返还。因此,共享单车企业不仅无权使用沉淀资金及其所产生的利息,而且也无权受益于沉淀资金产生的利息。综上所述,该沉淀资金所生孳息应当归原物的所有人即消费者所有。

(三)巨额资金沉淀是否非法集资?

巨额押金沉淀还面临一种风险那就是于非法集资的界限问题。一般认为,之所以惩治非法集资行为,是因为该类活动未取得必要的事前许可,归根结底是出于保护投资者的角度。从刑法来看,囤积大量押金形成资金池最可能涉及的罪名就是非法吸收公众存款罪。根据2010年最高人民法院的司法解释,构成非法吸收公众存款罪应具备非法性、公开性、利诱性、社会性四个特征。在此,刑法条文的“社会公共”被解释为“不特定社会公众”,理论与实务界都将集资对象的不特定性作为该罪成立与否的标准,因而实质成为一个“口袋罪”。

刑法的目的是保护法益,因而需要发挥“法益作为犯罪构成要件解释目标的机能”将没有法益侵害性的行为去罪化实现刑法谦抑性。非法吸收公众存款罪的法益是金融秩序,只有扰乱金融秩序的行为才达到值得科刑的程度,因此我们需要判断共享单车收取押金囤积是否属于扰乱金融秩序,目前来说没有扰乱正常金融秩序。也即不构成非法吸收公众存款罪。

三、 共享单车沉淀资金的监管

(一)我国共享单车押金监管现状

交通部于5月23日发布《关于鼓励和规范互联网租赁自行车发展的指导意见》征求意见稿,其中第十二条对于共享单车押金问题进行了规定,鼓励免押金方式,若收取押金应当在企业注册地开立用户押金、预付资金专用账户,实施专款专用,接受监管。要求共享单车完善用户押金退还制度,积极推行“即租即押、即还即退”等模式。尽管已经开始关注共享单车押金问题,但大多是鼓励性、倡导性的规定,对于规范单车企业押金处置不够具体。

成都、深圳、上海、四川等诸多城市已经制定或者准备制定关于单车使用与发展的相关文件:2017年1月9日成都出台《成都市关于鼓励共享单车发展的试行意见(征求意见稿)》,并未对押金问题单独明确,仅对计费方式和费用,押金和资金结算安全进行了规定;2016年12月27日深圳发布《关于鼓励规范互联网自行车服务的若干意见(征求意见稿)》,界定政府、企业及市民的责任和义务,其中第五条第(五)款明确规定“收取押金的,须设立押金专用账户,接受第三方监管,保证专款专用”;2017年4月28日上海也出台了《上海市公共自行车发展指导意见(征求意见稿)》,旨在规范公共自行车的管理。《意见》要求收取用户押金与预存资金的企业,须在本市开设资金专用账户,公示押金与预存资金退还时限,及时退还用户资金;定期公开用户押金使用信息,主动接受社会公众监督。中国人民银行上海分行会同市商务委、金融办、工商局、上海银监局加强对企业资金专用账户监管,防控用户资金风险。上海对于共享单车押金的规定相对来说较为具体明确,且指定了监管部门和监督机构。

目前,总体上都是以地方规章的形式对共享单车的押金进行规范,还没有专门立法予以规定。

(二)对共享单车沉淀资金监管的建议

1. 第三方存管

亚太网络法律研究中心主任、北京师范大学法学院教授刘德良说,单车公司收取巨额押金,在这种商业模式上,资金安全是最大的问题,存在金融风险。他认为,从这个意义上讲,单车公司具有金融公司的属性,公司应将押金充值款等交由第三方账户单独存管。如果要交由第三方存管,需要相关金融部门出台相关意见措施进行规范。设立沉淀资金专有无息账户也是一种可取的方式。

目前看来,如果把沉淀资金的孳息分到每一位用车人的账户,那么,消费者所能收取的利息可能会低至几分。因此,想要清楚的将利息分到每一位消费者的账户显然是难以做到的。联邦存款保险公司(FDIC)认为,既然沉淀资金存放于第三方支付平台,那么该平台就对其客户形成负债,而并非是客户的存款,因此,必须将其存放于银行开设的无息账户中进行特殊监管。设立共享单车沉淀资金专有无息账户,以此区分单车企业自己的资金账户,从而避免混同,保持沉淀资金专有无息账户的独立性。美国的这一做法对于解决沉淀资金利息的争议问题确有良效,值得我国予以借鉴。

2.信用模式逼退押金

2017年3月16日,OFO宣布与芝麻信用达成战略合作,将开启共享单车的信用免押模式,凡上海地区OFO用户只要芝麻信用分在650分以上,即可享受OFO和永安行、优拜、骑呗、小蓝、的骑行服务。这意味着,共享单车将尝试告别“押金模推行“信用模式”。上海交通大学安泰经济与管理学院教授陈宏民判断,如果央行介入监管,共享单车公司不能挪用押金,没有利息,不能产生收益,那还要押金何用?收取押金这条路很快会走到尽头。他认为,共享单车以后可能会大概变成两种经营模式。因此,国家尽快出行措施倡导免押金恐怕也是可行措施。将押金彻底取消,那么所涉及的法律问题自然也就不再存在。

[1]翟业虎,刘田鑫:共享单车租赁的法律问题,载《扬州大学学报(人文社会科学版)》2017年第4期

[2]宋佳儒:共享单车押金资金沉淀的监管问题探析,载《甘肃金融》2017年第4期

[3]杨红芹,张岑:第三方支付中沉淀资金的归属及监管研究,载《互联网金融法律评论》2016年第1辑

[4]肖凯:论众筹融资与非法集资,载《互联网金融法律评论》2015年第1辑

[5]汪传才:押金初探,载《政治与法律》1999年第2期

[6]周显志,张健:论货币所有权,载《河北法学》2005年第9期

【注释】

①白薇:不谈盈利的共享单车是个伪命题,载《互联网周刊》2017年第5期

②翟业虎,刘田鑫:共享单车租赁的法律问题,载《扬州大学学报(人文社会科学版)》2017年第4期

③折旧资金在一定条件下可以用作积累,是马克思在1861-1863年间首次提出来的。参见《马克思恩格斯全集》第26卷VI,第69页。

④同①

⑤杨芹:第三方支付中沉淀资金的归属,载《经济科学》2013年第3期。