我国新三板企业资本结构和融资偏好研究

2017-10-09

(北京信息科技大学经管学院 北京 100192)

我国新三板企业资本结构和融资偏好研究

张静宋四宾张俊

(北京信息科技大学经管学院 北京 100192)

融资活动决定着上市公司的资本结构,而资本结构是融资活动的最终反映。融资偏好与资本结构的现状,严重影响了我国新三板企业核心竞争力的提升,为了优化新三板企业的资本结构,改善新三板企业融资渠道,促进我国新三板企业稳健发展,完善新三板企业资本结构的缺陷,建立资本市场新的调控手段,推动我国新三板企业的融资偏好趋于合理。

新三板;资本结构;融资偏好

一、我国新三板企业资本结构和融资偏好概述

(一)新三板企业资本结构。资本结构(Capital Structure),又被称作融资结构,指公司各种资本的构成及其比例关系。资本结构的构成主要指股权资本或债务资本内部各构成部分之间的比例关系,即股权结构或债权结构;同时也指股权资本与债务资本之间的比例关系。本文研究的资本结构主要指内部融资和外部融资的构成比例关系,以及股权融资和债务融资的构成比例关系。

(二)新三板企业融资偏好。融资(Financing),即资金融通,它的本义是指资金由供给者手中向需求者手中转移的过程。企业的融资偏好主要是指在实施融资行为时,融资的行为主体对不同的融资方式的选择倾向,形成的对融资方式的一种排列顺序,融资偏好表现为一种主观意愿,是企业相关利益主体偏好于何种融资方式的最终结果。也就是企业的相关利益主体站在自身利益最大化的角度,对企业的融资方案进行决策最终决定企业的融资方式。

二、企业融资偏好发展理论概述

西方发达国家在20世纪初就开始研究资本结构的相关问题,逐渐形成了多学派并存的理论发展体系,这一理论体系对西方各国的企业融资行为提供了理论参考。融资偏好的相关理论其实包含在资本结构的理论之中,在借鉴西方国家资本结构理论研究成果的基础上,本文主要对以下三个融资偏好理论进行阐述。

(一)MM 理论及修正。MM 理论是现代资本结构理论的开端,MM 理论的核心内容是不考虑税收时,企业的总价值与资本结构无关,即资本结构无关论。但 MM 理论基于理想条件市场进行假设,这一假设存在很大的局限性,随着理论研究的不断发展,其缺陷日益突出,进而修正的 MM 理论即资本结构有关论被提出。

(二)啄食顺序理论。啄食顺序理论的基本原理是:企业实行固定的股利政策;企业偏向于使用内部的资金来源,厌恶发行新股。也就是说当企业需要资金进行资本性支出时,首先是使用内部留存收益,其次是向外部负债筹资,最后才是发行股票。当然,根据啄食顺序理论的基本原理,可以得出企业没有最佳的资本结构。

(三)新优序融资理论。新优序融资理论指出企业资产负债率就是一种把内部信息传递给市场的信号工具。可以说资产负债率增加对企业来说是一个积极的信号,它表明管理者对企业未来发展有较足的信心,因此企业的市场价值也随之提高。

三、我国新三板企业融资偏好和资本结构特征

(一)样本选取。本文选取2010年1月1日至2014年12月31日我国新三板企业为样本进行实证分析。首先通过统计新三板企业负债在资产中所占的比例,分析企业资产负债率的高低;其次,通过统计公司内、外部融资情况对股权资本的特征进行分析,主要从股权结构角度出发,分析我国新三板企业的股权资本结构特点及其对企业融资行为的影响。统计结果如表3-1、3-2所示:

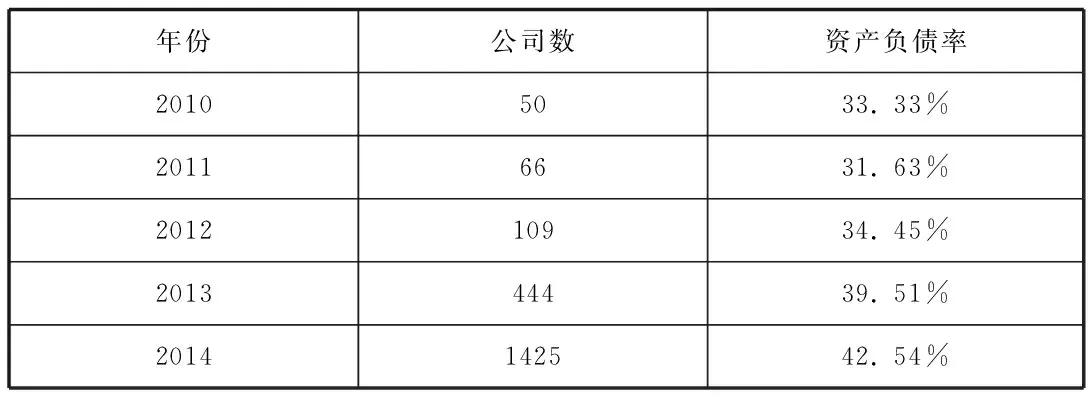

表3-1 2010-2014年新三板企业资产负债率

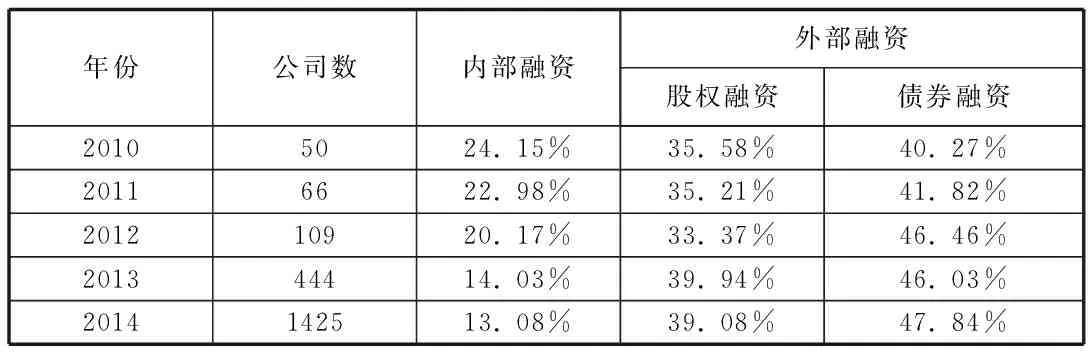

表3-2 2010-2014年新三板企业资本结构

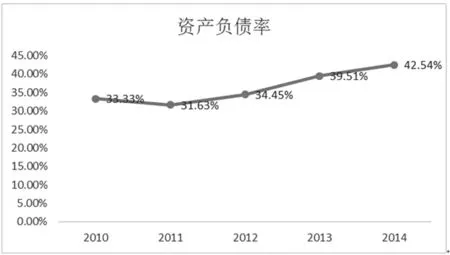

图3-1 2010-2014年新三板企业资产负债率变动趋势

(二)结果分析。从图3-1新三板企业资产负债率变动趋势可知,2010年至2014年企业的资产负债率总体呈现上升趋势,这就说明新三板企业的债务比例逐渐增加,也显示出企业资本结构的变化态势。从表3-2中可以知道,从2010年到2014年的5年间,我国我国新三板企业的数量迅速增加,2010年的50家企业发展到2014年的1400多家企业。综观5年来内、外部融资所占比例可发现,内部融资比例基本保持在25%以下,外部融资比例2014年高达88%。从新三板企业外部融资的方式来看,企业债权融资比例高于企业股权融资比例,债权融资比例基本保持在40%以上,占据外部融资的主导地位;股权融资比例基本保持在40%以下,居于次要地位。由表3-2的统计数据可知,我国新三板企业在融资方式的选择上,首先倾向于外部融资的债权融资,其次是外部融资的股权融资,最后才是内部融资。

四、结论及建议

(一)结论。通过以上数据分析可以得出,我国新三板企业的融资偏好具有以下特征:(1)新三板企业资本构成侧重外部融资忽略内部融资;(2)新三板企业资本构成侧重债权融资忽略股权融资;(3)新三板企业资本构成中债权融资的流动负债远高于非流动负债。

(二)建议。我国新三板企业应完善企业治理,主要举措包括:优化新三板企业股权资本结构、完善新三板企业业绩评价指标体系、优化新三板企业债务资本结构;同时,我国证监会也要完善证券市场建设,主要措施包括:规范股权融资资本市场运行机制和完善债权融资资本市场运行规则。

[1]黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001(11):23-25

[2]居强,孟俊婷.我国上市公司融资结构的现状[J].中国证券期货,2011(10):52

张静(1992.10-),女,汉,河南开封,硕士,北京信息科技大学经管学院,企业管理;宋四宾(1991.05-),男,汉,河南漯河人,研究生,北京信息科技大学经管学院,研究方向项目管理;张俊(1995.04-),女,汉,河南开封,硕士,北京信息科技大学经管学院,管理科学与工程。