投资者情绪对中国A股市场收益率影响的实证研究

2017-10-09

(首都经济贸易大学金融学院 北京 100070)

投资者情绪对中国A股市场收益率影响的实证研究

路伟

(首都经济贸易大学金融学院 北京 100070)

在传统的金融理论中,投资者情绪是无法对市场价格产生影响的,但是,现在金融市场中却有许多现象无法用市场有效性理论解释的。此时,在行为金融学中,情绪概念被提出,以用来应对金融市场中所出现的异常现象。故本文采用投资者综合情绪指数作为解释变量,通过计量模型的实证分析来检验投资者情绪是否对股市收益率具有显著性的影响。全文共分四部分。其中,第一部分是引言,第二部分简单地从理论上分析了投资者情绪对股票收益率的影响。第四部分构建了计量模型,并实证检验了投资者情绪对我国综合A 股市场收益率的影响。最后根据本文的论证情况提出了一些建设性的建议。本文对投资者情绪的研究,将进一步有助于检验市场的有效性。

投资者情绪;A股市场;股票收益率

一、引言

近十几年来,全球资本市场的飙升和崩盘每一次都令人瞩目,事实上,这种大幅度的涨跌很难全部归因于标准金融学中基于宏观经济基本面和公司基本面变化所做出的理性解释,在这种情况下,在股票市场的非理性繁荣和恐慌式下跌中,投资者情绪毋庸置疑起到了推波助澜的作用。因投资者错误的个人主观信念或与股票价值无关的信息而对股票未来价格产生了错误预期,此时就出现了投资者情绪,因此可以简单概括为投资者对股票市场总体乐观或悲观,亦或者是投资者的投机倾向所引发的投机性投资的相对需求。最近这十年来,情绪对资产价格的影响是金融经济学领域中长期争论的焦点。

目前,总体而言,中国股票市场完整性不高 ;个人投资者比例较高,投资理念不够成熟,投机成分较高,“羊群行为”和过度反应发生的概率较高,因此投资者情绪的影响效应较发达国家较为成熟的资本市场表现更为突出。对于这样一个资本市场来说,情绪与股票收益间关系的研究无疑有助于更加深入地了解情绪对于股票价格的影响机制,更加深刻地认识情绪对资产价格的影响。

二、 投资者情绪对股票市场收益率的分析

(一)投资者情绪对股票市场收益率的理论分析

在我国证券市场中,股票的价格十分容易产生波动,研究学者发现,市场参与者、投资者的不理性行为是这一现象不可忽略的原因之一。这种源于投资者自身的不理性行为将进一步导致金融市场中的“异象”频繁发生,证券价格接下来讲不断偏离证券价值,泡沫逐渐产生,价格也会再次被推高,最终导致股市崩盘,经济衰败。在投资者的决策过程中,投资的非理性导致的不确定因素将被贯彻其中,除此之外,信息的不对称是影响当期以及未来股票市场收益率的重要因素之一,这是因为当投资者在做出决策时,将会受到心理因素的影响。

行为金融学认为,在金融市场中,投资者不可能知晓全部的信息,而正是由于所得到的信息片面性,使得投资者十分容易受到他人的影响,从而在决策时做出和他人一致的决定,这时就出现了群体性偏见,会很容易导致股票价格的同方向变动。一种正反馈交易策略将会经常被投资者所采纳:即股票收益为正时,正反馈交易者大量买入,并且继续推高股价;而股票收益为负时,正反馈交易者大量卖出,继续压低股票价格。在这种交易策略中,在市场有所表现后,这些交易者才会跟进,他们的交易是紧跟着市场趋势。股票市场中,这种大量正反馈交易者的存在,及其买进卖出的行为使得股票价格波动更为剧烈,从而也影响到了整个股票市场价格的变化。

(二)投资者情绪对 A 股市场影响的描述性分析

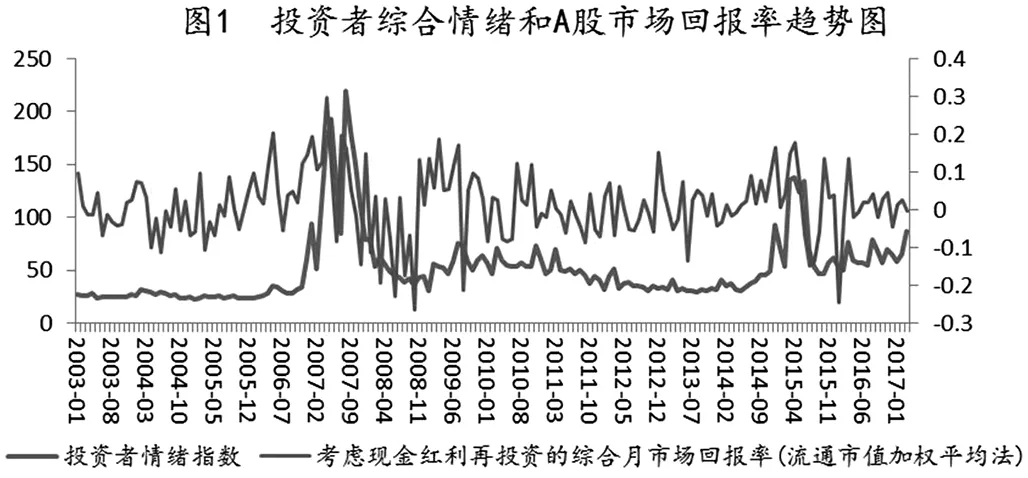

中国证券市场一直在波动中成长,尤其是最近十几年来,几次大起大落,投资者情绪更是在其中起到不可忽视的作用,如图1所示,2007 年初到 2008 年底,短短两年的时间,股票市场经历了如过山车般暴涨暴跌的行情,幅度之大在金几十年来实数罕见。与此相似,投资者综合情绪指标也表现出了极其相似的走势,与股票市场走势基本一致。2003年至2007 年,投资者综合情绪指标波动幅度较小,整体状态相对来说比较平稳,以 2007 年为分水岭,之后的投资情绪逐渐高涨,大量的资金涌入股市,当时,好多股票连续涨停,并在 2007 年年底达到高峰,然而风云骤变,在短短几个月的时间内,股市就走向了下坡路,再加上当时2008年的金融危机,整个国际市场行情疲软,进一步推进我国股市走向低谷,外套资金越来越多、股票套牢、众多投资者在这场危机中损失惨重。在之后的几年里,投资者综合情绪相对比较平稳,当然,其中因国际国内市场环境变化,会出现小幅的震动,直至2015年3月份股市形势大好,大量资金再一次涌入股市,但是5月之后,股价下跌,又一次股灾来临,投资者损失惨重,从图中可以明显看出,投资者情绪与股票市场息息相关。

由下图可以看出,在直观分析上 A 股市场收益率走势与投资者情绪指标走势大体一致。

三、投资者情绪与股票收益率的实证分析——基于Fama—French三因子模型

(一) 变量、样本选取和数据说明

目前,在国内外,总体效应和横截面效应是研究分析投资者情绪与股票收益率之间关系的主要两个方面,本文主要对总体效应进行研究。在分析投资者情绪对股票收益率的影响关系时,本文分别构建了单因素模型和加入控制变量(Fama三因子)的多因素模型分别进行回归分析。

本文所使用的数据均为月度数据,研究样本区间为2003年1月至2017年3月。股票收益率数据选取综合A股考虑现金红利再投资的综合市场月回报率(流通市值加权平均法)(Rm),控制变量选取Fama—French三因子。由于股票收益率受无风险收益率影响,因此回归分析时股票收益率扣除无风险收益率,其中无风险收益率(Rf)用国债月度收益率表示。本文投资者情绪综合指数(ISI)借鉴了魏星集、夏维力等(2014)《基于 BW 模型的 A 股市场投资者情绪测度研究》这一期刊中关于投资者情绪指数构建的方法,选取投资者情绪综合指数作为实证分析的解释变量。

(二)描述性统计分析

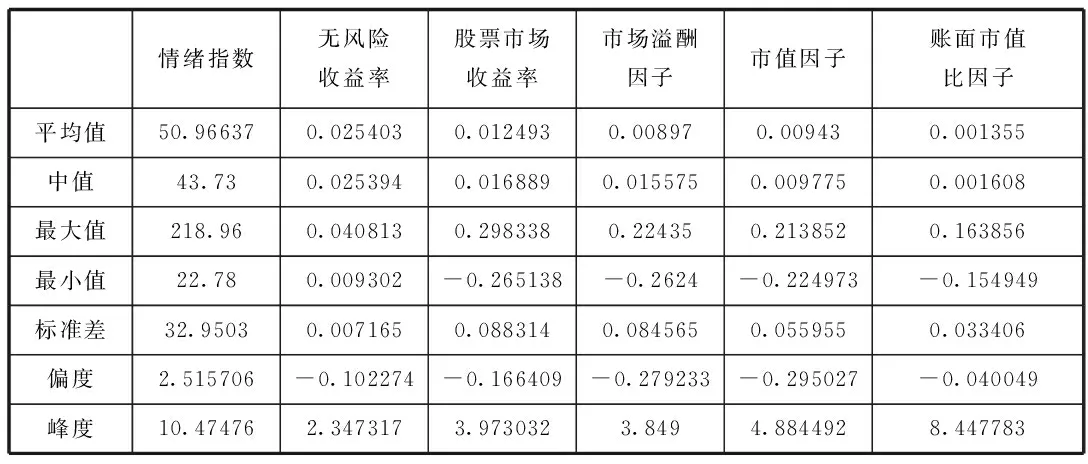

首先对ISI、 Rm、Rf以及Fama—French三因子等变量进行描述性统计分析,以便直观了解各变量的特征,描述性统计结果如下表所示:

表1 描述性统计结果

由上表1得出的描述性统计结果,可以看出ISI最大值218.96,中值为43.73,峰度为10.47476,整体呈现出尖峰厚尾的特征,由此可以看出我国投资者情绪波动十分剧烈。所有变量中除了无风险收益率之外,尖峰厚尾是其他所有变量都具有的特征,在这之中,较为明显的是投资者综合情绪指数和账面市值比因子。从表格中,可以发现无风险收益率的波动较小,比较平稳,证明了我国无风险收益率波动比较平稳。我国综合A股市场月回报率(考虑现金红利再投资)的数据也呈现出尖峰厚尾的特征。

(三)实证分析

1.平稳性分析

因为所获取的很多经济数据都呈现出时间趋势,易出现非平稳的特性,故直接回归可能会引发伪回归等问题。为避免相关现象的出现,在对时间序列进行分析之前就需要对其变量进行单位根检验。本文选择使用ADF和KPSS进行平稳性检验,需要检验的变量有ISI、Rm以及Fama—French三因子变量,检验结果如下所示。

表2 平稳性检验结果

由表2单位根检验结果,可以发现所有变量的ADF值均小于1%水平的临界值,即拒绝原假设。从表中可以发现,除了账面市值比因子SMB的KPSS值在5%的显著性水平下接受原假设之外,其余所有变量均在1%的显著性水平下接受原假设,这说明所有时间序列变量是平稳的,可以进行后续回归分析。

2.单因素模型构建与回归分析

下面将正式分别构建单因素模型和多因素模型,分析投资者情绪和综合A股市场月回报率之间的关系。其中,RMt为t时期综合A股市场月回报率,RFt是t时期无风险收益率,ISIt是t时刻投资者综合情绪指数,所建立的单因素回归模型如下所示:RMt-RFt=c+α0ISIt+εt

由回归结果可以发现,在单因素模型中,投资者情绪综合指数的回归结果为0.000643,表明同期投资者情绪综合指数与股票收益率具有正相关关系,P值为0.0016,说明正相关关系在1%的水平下是显著的。

3.多因素模型构建与回归分析

所建立的多因素回归模型如下所示,其中,RMRFt是t时期市场溢酬因子,SMBt是t时期市值因子,HMLt是t时期账面市值比因子:

RMt-RFt=c+α1ISIt+α2RMRFt+α3SMBt+α4HMLt+εt

在多因素回归模型结果中,投资者情绪综合指数的回归结果为0.0000564,表明同期投资者情绪综合指数与股票收益率具有正相关关系。通过对比单因素模型和多因素模型,单因素模型在加入控制变量之后,可修整的R2明显变大,为0.978084;尽管回归系数有所减少,但是仍然可以得到加入控制变量的三因子多因素模型的拟合优度要高于单因素模型的结论。故而,单因素模型和多因素模型都对我国投资者情绪正面影响我国综合A股市场的月回报收益率这一假设予以有力证明。

四、 建议

我国资本市场发展较晚,目前,很多制度并不完善,投资者群体结构不合理,机构投资者占比较少,投资者缺乏一定的投资理论基础和素养,股市波动剧烈其涨跌频繁,投资者投机行为严重,而且整个市场法制建设尚不健全,投资者非理性行为严重,十分容易受到情绪左右和他人影响,追涨杀跌和羊群效应导致了我国股票市场的波动巨大。因此结合本文研究结论和我国股票市场发展现状,对股票市场参与者提供有以下相应的建议。

(一)对政府部门和监管机构的建议

首先,从心理方面和技术操作方面加强对中小股民的教育和培训,尤其是技术操作分析。调查显示,目前我国的绝大部分投资者普遍没有接受过最基本的投资知识的教育,都是不断在股市中摸爬滚打中学习,正是这种状况,很容易造成个人投资者在股票市场中盲目跟风,追涨杀跌,这是非理性投资最典型的表现。因而监管者与政府应密切关注潜在的市场泡沫,对于投资者加强风险教育,引导理性投资,避免盲目跟风,追涨杀跌,从而保证资本市场向一个健康稳定的方向发展。

其次,监管机构应加强对上市公司的监管,提高公司上市的标准,制定并落实相关法规条约,尽力保证股票市场上发行的相关信息都是正确且有效的,并且挖掘投资者获取信息的途径,保证方便快捷,为投资者提供便利。这样,就可以尽最大限度的反映股价的内在价值,避免投资泡沫的产生。不断推动措施的准确实施,可以使得市场上的套利机会被最大程度的削减,非理性投资行为发生的概率也将不断降低。

最后,由于我国的股市属于新兴的市场,各方面的制度尚不很健全,为避免一些突发性事件(黑天鹅事件等)对我国金融市场的冲击,使得投资者情绪和股价出现较大震荡并引发危机,相关监管部门要密切关注国内外相关情况,及时有效的做好信息发布工作,避免大量个人投资者受到引诱,盲目跟风。

(二)对投资者的建议

首先,本文结论表明投资者情绪是影响股票收益率的系统性因子,因此投资者自身应该对股票市场投资持理性态度,学习并掌握一定的投资理论知识和技巧,避免盲目追涨杀跌,导致股票价格严重偏离实际,从而遭受损失。

其次,投资者应注意股市投资者整个群体情绪发展状态,当投资者情绪高涨时,在一定程度上,可以增加收益,当投资者情绪较低迷时,会大概率的减少收益。并且一定要注意投资者情绪的持续高涨会推动股市泡沫形成并不断扩大,使得股票收益率波动变大,风险程度提高,这也是本文研究结论的体现,因此投资者要合理观察市场投资者情绪发展状态,做好自身理性投资。

再次,也是羊群效应和追涨杀跌等非理性行为产生的原因之一也是广大投资者投资理论知识不足,尤其是个人投资者,因此广大股票市场投资者应该加强自身投资理论知识学习,制定投资策略时避免“羊群效应”,当市场表现出投资者情绪高涨时,不能盲目跟风,一定要理智对待,具体形势具体分析,认真分析评估是否具有投资价值,所选的股票是否超出估值预期,用理性的思维进行投资。

[1]魏星集,夏维力,孙彤彤. 基于 BW 模型的 A 股市场投资者情绪测度研究,管理观察[J]. 2014, 33: 72-73

[2]Lemmon, M. L., E. V. Golubeva. Consumer Confidence and asset Price: some Empirical Evidence[J]. Review of Financial Studies, 2006, 19(4):1499-1529

[3]池丽旭,庄新田.投资者情绪与股票收益波动溢出效应[J].系统管理学报,2009,18(4): 367-372

[4]吕志岩.我国投资者情绪对股票市场收益率的影响研究[D]东北财经大学, 2013

[5]刘维奇,刘新新.个人和机构投资者情绪与股票收益一一基于上证A股市场的研究[J].管理科学学报,2014,17(3):70-87

路伟(1995-),女,汉族,内蒙古赤峰市人,硕士研究生在读,首都经济贸易大学金融学院。