非财务因素对EVA绩效评价的影响

——以海南省上市公司为例

2017-10-09

(海南大学经济与管理学院 海南 海口 570100)

非财务因素对EVA绩效评价的影响

——以海南省上市公司为例

李洪燕赵玲娇

(海南大学经济与管理学院 海南 海口 570100)

以2015年海南省上市公司为样本,选取单位经济增加值作为评价该省上市公司经营绩效的指标,探究内部非财务因素对EVA价值创造的影响。通过回归分析发现研发支出占营业收入比与EVA创造呈负相关关系,其可能的原因是,海南省上市公司盈利能力低,创造的经营利润有限,而业务创新一般需要的周期较长,资金投入额度较大;公司治理能力对EVA价值创造有一定的影响,但相关程度不高;本科及以上学历员工占比与EVA创造有显著的正相关关系。除此之外,内部财务因素、企业的营运能力、偿债能力对企业价值的创造也有一定的影响。

非财务因素;EVA;企业价值

一、引言及文献回顾

EVA是上世纪80年代美国思腾思特咨询公司创立的一套业绩评价理论与操作体系,其核心思想是:一个公司只有在其资本收益超过所投入资本的全部机会成本时,才应被认为是创造了价值,即资本获得的收益至少能补偿投资者承担的风险。站在股东的角度,一个公司只有在其资本收益超过为获取该收益所投入的资本的全部成本时才能为公司的股东带来价值。

海南省作为一个热带海岛省份,由于其特殊的地理位置和自然条件,农业、旅游业和房地产业在经济结构中占了很大比例,虽然在国家优惠政策的扶持下,发展走上了快车道,但在发展过程中,受规模小、自然因素的制约,加上科技水平不高,发展不稳定,与内陆城市的发展水平仍有一定的差距,海南省公司价值还有待提高。

国内对于EVA的理论研究和分析有很多,主要集中在以下三个方面:

第一,检验EVA的价值相关性方面,这是EVA研究的主要方向,其研究的主要目的在于说明EVA与股东价值,企业价值,是否显著相关,是否能很好地解释股价。扎范根、王晨等(2015)通过分析409个并购企业的年度EVA值,认为EVA模型能更客观地反映股东价值是否增加,对治理公司更加有利。池国华、王志(2013)以210-2012年沪深主板A股国有上市公司为样本,研究得出EVA考核确实提升了企业价值,并主要通过抑制过度投资进而影响企业价值提升。刘小冬、杜欢(2015)通过多元回归分析比较传统财务指标与EVA指标对股价变动率的影响程度,得出EVA指标能更好地解释股价变动。

第二, EVA评价业绩的可行性方面,其主要内容是说明EVA能更加真实、完整地评价企业业绩。李奇(2008)认为EVA指标建立在传统会计信息调整的基础上,更具有综合性,不仅能真实反映企业业绩,还能结束传统多种指标相互冲突的混乱局面。王龙伟(2011)借鉴国外的先进经验,结合我国民营企业经济发展实际情况,探讨了在民营企业中引入EVA业绩评价体系的可行性。刘晓英(2009)将EVA与BSC结合构建了EVA综合积分卡的关键绩效评价指标,将业绩评价提升到全面提高企业价值最大化。

第三,EVA的价值管理应用方面,主要探讨基于EVA 的管理薪酬体系设计等。马妍(2009)认为传统以利润为导向的财务分析方法很难适应基于价值的管理理念,并以EVA指标为例探讨了基于价值管理的理念的财务分析体系。朱建武(2005)以26个中小银行为样本,研究得出中小银行成长中EVA回报率的提升在于建立合理的股权结构与建立有效的激励约束机制。张雪岷(2006)立足于经营者管理理论,构建了基于EVA的高管薪酬激励体系,并以2003-2004年366家沪市上市公司为样本,得出高管薪酬与行业薪酬水平与每元净资产实现EVA呈正相关关系。

从已有的研究可以看出,国内有关EVA绩效评价的研究主要集中在内部财务因素方面,而对于内部的非财务因素与EVA的关系研究很少。因此,本文在已有的研究基础上,结合海南省上市公司的发展现状,运用相关统计分析方法,系统分析非财务因素对EVA绩效评价的影响,以期为海南上市公司的价值创造提供新的思路。

二、理论分析与研究假设

(一)研发支出

在传统的业绩指标考核下,由于研发支出会影响当期的经营业绩,公司的高层管理人员为了能有一个较好的短期年度业绩,会减少研发支出。而在计算EVA指标时,会将研发支出加回,高层管理人员不再担心大量的研发投入会影响年末业绩考核,且持续的研发投入有助于企业核心技术的形成,有利于产品市场竞争力的提升,为企业后期利润的获取甚至大幅上升提供了保证。基于此,提出假设1:

假设1(H1):研发支出占营业收入比会对EVA产生正向影响

(二)高管人均薪酬

由于高层管理人员的薪酬通常根据企业的业绩来确定,所以这些高层高层管理人员为了自身利益的最大化将会付出努力来提升企业业绩。选用EVA作为业绩考核标准,在一定程度上与高层管理人员的薪酬存在内在联系。根据及激励理论,当激励水平越高,高层管理人员对提高企业业绩的积极性越大,进而创造的股东价值越大,EVA值越大。基于此,提出假设2:

假设2(H2):高管人均薪酬会对EVA产生正向影响

(三)独立董事

董事会作为公司的控制中心,为了使公司股东价值最大化,会尽量使代理成本最小化,因此董事会的独立程度和效能将直接对公司治理的好坏产生影响。基于此,提出假设3:

假设3(H3):董事会中独立董事占比会对EVA产生正向影响

(四)第一大股东持股比例

由于公司的大小股东利益常常不一致,当二者的利益发生矛盾时,控股股东可能以牺牲其他股东的利益、追求自利目标而非公司价值目标来是实现自身利益的最大化。而且在许多上市公司中,小股东往往会放弃投票权,这样就为大股东掌握控制权侵吞小股东利益提供了可能。因此,股权集中型公司价值创造要次于股权分散型公司。基于此,提出假设4:

假设4(H4):第一大股东持股比例对EVA产生负向影响

(五)员工本科以上学历占比

企业员工受教育程度越高,理解能力、学习能力以及处事能力就越强,因而作出正确的决策的可能性越高,越有利于企业的长期发展,获得良好业绩的可能性亦越大。基于此,提出假设5:

假设5(H5):员工本科以上学历占比会对EVA产生正向影响

三、研究设计

(一)样本选择与数据来源

本文主要选取2015年海南省上市公司作为分析对象,数据样本主要来自于国泰安数据库和巨潮资讯上市公司年度财务报告,剔除ST公司、PT公司、数据不全的公司、金融行业、公用事业以及存在明显不合理数据的公司,共获得18家上市公司。本文主要选用STATA统计软件进行统计分析。

(二)变量定义

1. 被解释变量

为消除企业规模对EVA的影响,本文选取单位资本EVA作为被解释变量,即单位资本经济增加值=EVA/企业资本总额

2. 解释变量

根据前文分析,本文选取研发支出、高管人均薪酬、独立董事占比、第一大股东持股比例、员工本科以上学历占比为解释变量,以探讨上市公司的内部非财务因素对EVA绩效评价的影响。

3. 控制变量

从传统业绩评价指标中反映企业盈利能力、偿债能力、营运能力、扩张能力、成长能力几个角度出发,选取净资产收益率、资产负债率、总资产周转率、托宾Q值、每股收益率5个指标作为控制变量。各变量定义与说明如表1。

表1 变量定义与说明

(三)模型设计

本文搜集的数据是2015年的财务数据,建立如下多元线性回归模型:

DEVA=β0+β1RDO+β2Wage +β3IDO +β4Share +β5Edu +β6ROE +β7DAR +β8TAT +β9TBQ +β10EPS +μ

(1)

其中:β0是常数项,βi(其中i=1,2……10)是回归系数,μ为回归方程的残差项。

四、实证结果与分析

各变量之间相关系数如下表所示:

由结果可知,托宾Q(TBQ)与研发支出占营业收入比(ROD)相关系数为0.9706,存在高度正相关。每股收益(EPS)与净资产收益率(ROE)相关系数为0.9311。因此在回归模型中剔除托宾Q(TBQ)与每股收益(EPS)这两个解释变量,重新建立模型如下:

DEVA=β0+β1RDO+β2Wage +β3IDO +β4Share +β5Edu +β6ROE +β7DAR +β8TAT+μ

(2)

其中:β0是常数项,βi(其中i=1,2……8)是回归系数,μ为回归方程的残差项。

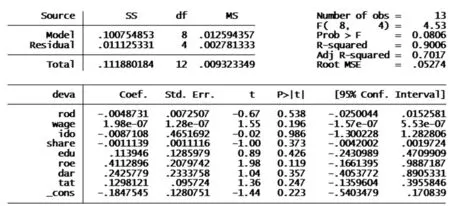

在相关分析的基础上,运用STATA11对模型(2)进行回归分析。

由结果可以看出, R2=0.9006,修正后的 R2=0.6461,说明模型的整体拟合优度较好。ROD的相关系数为-0.0048731,与单位EVA呈负相关关系,即业务研发支出占营业收入比重越大,该上市公司的企业价值越少。Wage的相关系数为1.98,即公司的高管薪酬水平能较好的体现公司价值。IDO与Share的系数为负,说明公司独立董事占比与第一持股比例越大,一定程度上降低了公司的价值,体现了个人价值与集体利益的矛盾。Edu的系数为0.113946,说明公司本科生占比越大,公司整体文化水平越高,公司价值创造的可能性越大。Dar与TAT的系数为正, 表明上市公司的营运能力和偿债能力与公司的经济增加值正相关,保持合理的资产周转率和资产负债率有助于企业价值的提升。

五、研究结论

第一,业务创新与上市公司价值创造显著相关。业务创新是一个企业寻找新的经济增长点,在竞争激烈的市场环境中实现健康持续发展的必经之路。但是受海南省资本市场起步晚和上市公司产品单一、科技水平低下等的影响,海南省市公司业务创新投入不足,缺乏开发项目的主动性。研发支出占营业收入比其相关系数为-0.0048731,表明业务创新程度越高,单位EVA 越低,呈负相关关系,这与理论不相符合,解释其可能的原因是,海南省上市公司盈利能力低,创造的经营利润有限,而业务创新一般需要的周期较长,且资金投入额度较大。

第二,公司的有效治理与上市公司企业价值的创造有一定的相关性。公司治理是现代企业制度建立的一个重要方面,有效的公司治理能够促使企业利益相关者之间和谐关系的建立,带动各方利益相关者积极投入公司生产经营。Wage、IDO、Share都是反映公司治理能力的相关指标,其中Wage的相关系数为1.98,与上市公司价值正相关,引起这一现象的原因可能是海南省上市公司对高管的激励程度较大,这与假设的当激励水平越高,高层管理人员对提高企业业绩的积极性越大,进而创造的股东价值越大,EVA值越大相符。而IDO和Share的相关系数分别为-0.0087108、-0.0011139,表明股权集中程度和独立董事与企业价值的创造有一定的负相关关系,独立董事占比对EVA产生负向影响,与假设相反,可能的原因是海南省上市公司没有协调好董事与经理人,股东与经理人之间的关系,增加了代理成本,使得对公司价值的创造产生负向作用。

第三,人力资源水平的提高能够有效促进上市公司企业价值的创造。人力资源是指在一定的时期内能够为企业创造价值的教育、体力等的总称,人力资源管理已成为企业重要管理领域之一。本科生及以上学历员工占比在一定程度上能反映一个公司的人力资源水平。在经济全球化和竞争日益激烈的今天,企业竞争归根到底就是人才的竞争,拥有优秀高素质的人才,就等于有了竞争的资本,人才随企业的发展和价值创造起到推动作用。海南省上市公司人力资源总体素质偏低,这与海南省的特殊地理位置和全国教育资源分布不均有着密切的关系。上市公司一方面解决了社会上低学历人员的就业难问题,缓解了社会矛盾,对促进我国社会主义和谐社会发展起到积极作用;另一方面,人力资源水平低下,也严重妨碍其公司本身的发展壮大。通过回归分析本科生员工占比通过检验,且相关系数为0.113946,表明人力资源水平与企业价值创造存在显著的正相关关系。

综上所述,企业经营管理者应关注内部非财务因素对提升企业价值的作用。海南省上市公司存在业务创新不足、员工素质低等问题,严重影响了公司价值创造和在市场中竞争力的提升。海南省上市公司应该加大业务创新力度,增强研究开发项目的主动性,为提升企业价值提供有力支撑。健全招聘机制、用人机制和培训机制,给员工提供一个良好的学习和工作平台,使其可以结合自己的特长,选择更加适合自己的工作岗位,以使自身作用达到最大化。通过培训使整个公司人力资源水平和业务水平得到有效提高,从而提升海南省上市公司价值创造能力,以实现其健康持续发展。

[1]范扎根,王晨等.基于EVA模型的并购股东价值实证研究[J]. 经济问题,2015(12).

[2]池国华,王志.EVA考核提升了企业价值吗?——来自中国国有上市公司的经验证据[J].会计研究,2013(11).

[3]刘小冬,杜欢.EVA指标在中国股票市场的应用[J].统计与信息论坛,2015(3).

[4]李奇.基于经济增加值的企业价值管理体系研究[J].财会研究,2008(11).

[5]朱建武.基于EVA的中小银行绩效与治理结构关系分析[J].财经研究,2005(5).

[6]张雪岷.基于EVA的中国上市公司高级管理人员薪酬激励研究[D].哈尔滨工程大学,2006.

[7]蔡凌,单新萍.非财务信息披露与公司治理的实证研究[J].经济与管理研究,2009(11).

[8]龚林,周兵.上市公司高管特征与EVA实证研究[J].研究与创新,2015(31).