2017年新能源和可再生能源发展现状及趋势研究(下)

2017-10-09中电能源情报研究中心封红丽

/中电能源情报研究中心 封红丽/

2017年新能源和可再生能源发展现状及趋势研究(下)

/中电能源情报研究中心 封红丽/

四、风电

(一)风电装机持续大幅提高,风电投资理性回落

2016年,全国风电保持健康发展势头。根据中电联数据,2016年全年新增风电装机1873万千瓦,并网装机累计容量达到1.49亿千瓦,同比增长13.2%,占全部发电装机容量的9%,风电发电量2410亿千瓦时,同比增长30.1%,占全部发电量的4%。2016年,全国风电平均利用小时数1742小时,同比增加18小时,全年弃风电量497亿千瓦时,西北、东北等地区弃风情况仍然突出。

2016年,风电投资大幅下降,为896亿元,较上年同期减少304亿元,较上年同期下降25.3%,五年来首次出现下降。下降的地区为西部和东北地区,同比分别下降49.7%和46.8%,而东、中部地区同比分别增长35.1%和13.1%,东、中部地区风电投资比重比上年大幅提高22.0个百分点;全年新增并网风电装机东、中部比重过半,较前几年明显提高。风电投资和投产减少,布局优化,反映出国家及时调整风电发展思路,企业投资逐步回归理性,更加重视质量和效益。

表8 2010~2016年风电发展情况

此外,我国海上风电资源丰富,海岸线长度超过1.8万公里,海上可开发和利用的风能规模为7.5亿千瓦,是陆上风到26%;西南地区占比维持不变。2016年,我国新增并网容量较多的地区是云南325万千瓦、河北166万千瓦、江苏149万千瓦、内蒙古132万千瓦和宁夏120万千瓦,而天津、西藏、海南未有新增装机。

广东省是我国海上风电资源大省,浅水区5~30米水深海上风电估算可开发容量约1315万千瓦,近海深水区30~50米水深海上风电估算可开发容量约7500万千瓦。依据广东省海上风电工程规划能资源量的3倍,开发前景广阔。2016年我国海上风电新增装机154台,新增装机容量59万千瓦,同比增长64%。

(二)西北、东北风电新增装机减少,东中部新增装机占半数

2016年,全国累计风电并网装机容量排在前列的分别为内蒙古2557万千瓦、新疆1776万千瓦、甘肃1277万千瓦、河北1188万千瓦、宁夏942万千瓦、山东839万千瓦,其中超过500万千瓦的地区共12个,约占全国风电并网装机量的83%。风电重点开发区域由限电严重的“三北地区”逐渐转向华南、西南、华东地区,此类地区海拔高、建设条件复杂,导致风电建安成本显著高于北方草原、丘陵地区。此外,因土地资源紧张、开发难度增大,征地成本、前期费用也呈逐年上升的趋势。

与2015年相比,2016年我国华北地区和华东地区以及中南地区占比均出现了增长,其中华东地区占比由13%增长到20%,中南地区占比由9%增长到13%;西北地区和东北地区均出现减少,其中西北地区占比由38%下降报告成果,规划可开发装机容量约1071万千瓦。

图11 2016年各省风电累计并网装机容量及新增装机容量

(三)风力发电量西北最高,利用小时数西南地区较高

2016年,风电发电量超过100亿千瓦时的地区有9个,其发电量合计约占全国的72%。分地区看,风电发电量较高的地区分别为内蒙古464亿千瓦时、新疆220亿千瓦时、河北219亿千瓦时、云南148亿千瓦时和山东147亿千瓦时。风电平均利用小时数较高的地区是福建2503小时、广西2365小时、四川2247小时和云南2223小时。

(四)“三北”地区弃风问题进一步恶化

风电弃风电量继续大幅增加,全国弃风电量从2015年的339亿千瓦时,增加至2016年的497亿千瓦时,是2014年的4倍,弃风率上升至约17%。

2016年,弃风现象发生在新疆、甘肃、内蒙古、吉林、黑龙江、辽宁、宁夏等11个地区,陕西首次出现弃风现象。甘肃、新疆、内蒙古、吉林和黑龙江五个地区,3年弃风量就接近800亿千瓦时,相当于天津市2015年全年的用电量。其中,甘肃省的弃风率更是从2014的11%飙升到2016年的43%,弃风电量104亿千瓦时;新疆弃风率38%,较上年同期增加6个百分点,弃风电量137亿千瓦时;吉林弃风率30%、弃风电量29亿千瓦时;内蒙古弃风率21%,同比增加3个百分点,弃风电量124亿千瓦时。这主要缘于当地消纳能力不足,外送能力有限,而装机规模增幅较大。

图13 2011~2016年全国弃风情况

图14 2016年各省弃风情况

为此,国家能源局2017年2月发布2017年风电投资监测预警结果显示,内蒙古、黑龙江、吉林、宁夏、甘肃、新疆(含兵团)六省(区)不得核准建设新的风电项目,并要采取有效措施着力解决弃风问题。

五、太阳能发电

(一)太阳能发电供应宽松,设备利用小时下降

2016年,我国太阳能新增和累计装机容量均为全球第一。中电联数据显示,2016年我国光伏发电新增装机容量3459万千瓦,同比增长151%,累计装机容量7742万千瓦,同比增长82%。其中,光伏电站累计装机容量6710万千瓦,分布式累计装机容量1032万千瓦;全年发电量662亿千瓦时,同比增长72%,占我国全年总发电量的1.1%;但太阳能发电量出现明显下降,6000千瓦及以上电厂太阳能发电设备为1125小时,同比下降8%,西北地区部分省份弃光情况较为突出。

(二)西北四省装机量高,太阳能发电向中东部转移

受光伏发电上网电价限期下调等政策影响,2016年新增太阳能发电装机3454万千瓦,装机的空间分布有往中东部转移的现象,但整体仍呈现不均。

以累计装机量来看,新疆、甘肃、青海、内蒙古为前四大省份,装机量均超过650万千瓦;其中,新疆的累计装机量更是高达862万千瓦。江苏省的累计装机量为第五高,达546万千瓦,其中有173万千瓦是分布式光伏;这也是前五大省份中唯一位于中东部的省份。

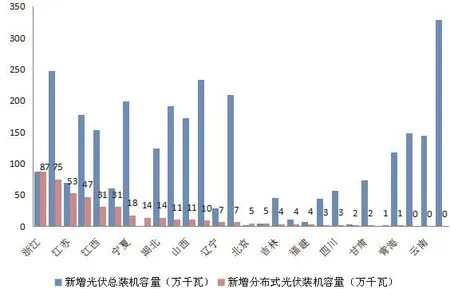

2016年,全国新增太阳能发电装机中,西北地区为974万千瓦,占全国的28%,西北以外地区为2480万千瓦,占全国的72%。全国新增装机量最多的是新疆,新增了329万千瓦;中东部地区新增装机容量超过100万千瓦的省份达9个,分别是山东322万千瓦、河南244万千瓦、安徽225万千瓦、河北203万千瓦、江西185万千瓦、山西183万千瓦、浙江175万千瓦、湖北138万千瓦、江苏123万千瓦。

(三)分布式光伏发电装机容量发展提速

分布式光伏发电装机容量发展明显提速,根据国家能源局数据,2016年新增的3454万千瓦光伏装机当中,有424万千瓦为分布式系统,较2015年增长200%。

表9 2010~2016年太阳能发电发展情况

中东部也是分布式光伏增长比例较高的区域。2016年分布式光伏新增装机量最高的前五省依次为:浙江87万千瓦、山东75万千瓦、江苏53万千瓦、安徽47万千瓦、江西31万千瓦。

(四)西北地区弃光问题尚未缓解

弃光主要发生在西北地区,弃光电量由2015年的49亿千瓦时增加至2016年的70亿千瓦时,弃光率提高了6个百分点。新疆、青海全年弃光电量增量较大,主要在于当地消纳能力不足,而装机规模增幅较大。

六、相关政策

(一)可再生能源配额制指导意见出台

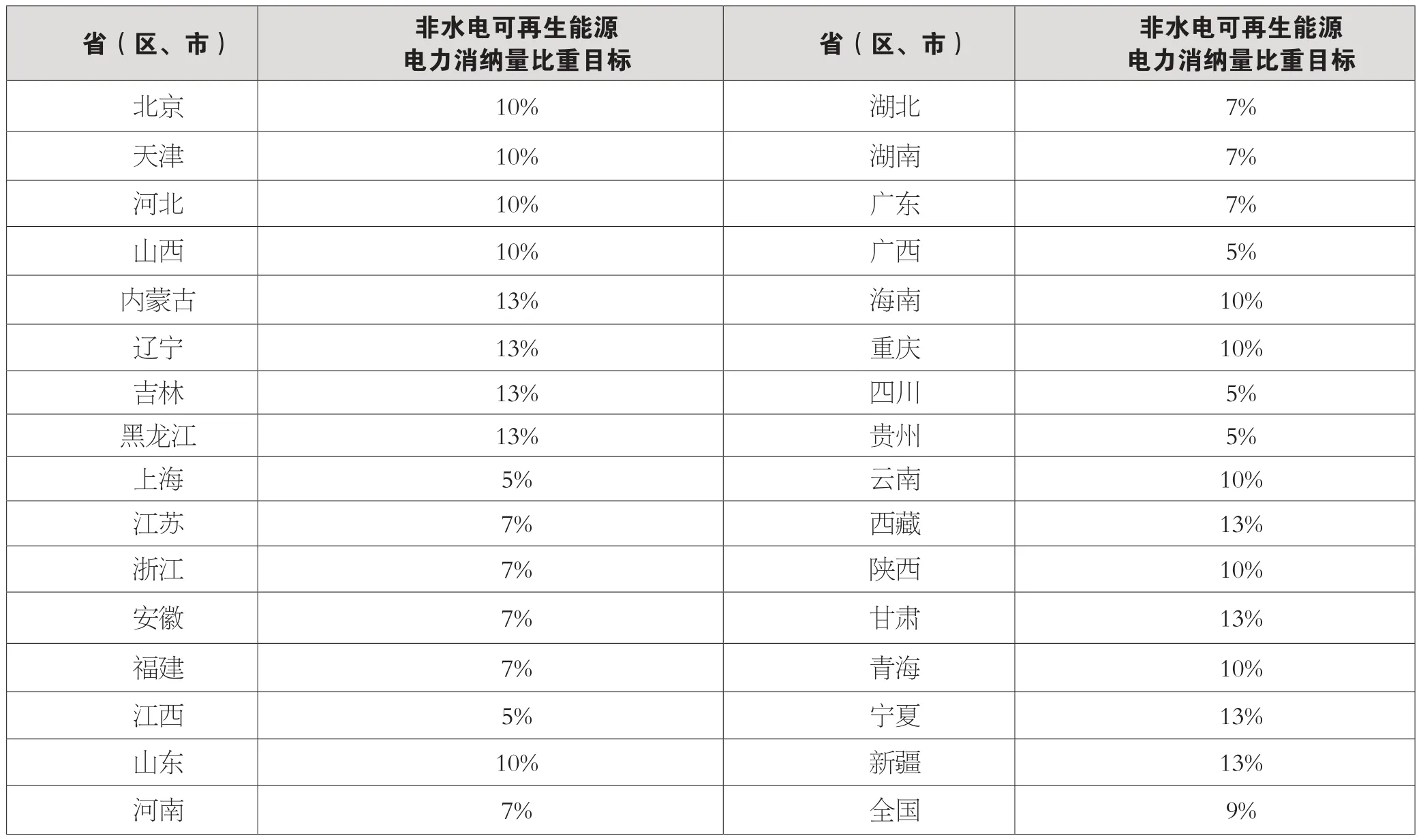

2016年2月29日,国家能源局发布《关于建立可再生能源开发利用目标引导制度的指导意见》,明确根据各地区可再生能源资源状况和能源消费水平,依据全国可再生能源开发利用中长期总量目标,制定各省(区、市)能源消费总量中的可再生能源比重目标和全社会用电量中的非水电可再生能源电量比重指标,并予公布。鼓励各省(区、市)能源主管部门制定本地区更高的可再生能源利用目标。具体如下。

2016年3月24日,国家发展改革委印发了《可再生能源发电全额保障性收购管理办法》,要求电网企业优先执行可再生能源发电计划和可再生能源电力交易合同,保障风能、太阳能、生物质能等可再生能源发电享有最高优先调度等级,不得要求可再生能源项目向优先级较低的发电项目支付费用的方式实现优先发电。该办法的出台不仅对我国的风电消纳难题提供了解决办法,还对我国可再生能源产业的持续发展起到了积极作用。而对于风电行业来说,该政策就像一场及时雨,如果能够得到贯彻实施,将一举扫除弃风限电的阴云。

(二)可再生能源消纳获密集政策支持

图15 2016年各省太阳能发电累计装机容量和新增装机容量

图16 2016年各省(区)新增光伏装机和分布式光伏装机容量

图17 2016年部分地区弃光情况

表10 2020年全国各省可再生能源配额制目标(不含水能)

国家发展改革委、国家能源局等政府主管部门高度重视风光消纳问题,为促进可再生能源消纳,制定了各种政策措施。

2016年2月5日,国家能源局发布《关于做好“三北”地区可再生能源消纳工作的通知》,明确提出华北、东北、西北地区做好风电、光伏发电等可再生能源消纳。该政策的出台拉开了国家整治新能源行业隐疾的序幕,吹响了风电行业向“弃风限电”顽疾宣战的号角。

3月,国家能源局发布了《关于做好2016年度风电消纳工作有关要求的通知》,明确提出各派出机构推动建立可再生能源消纳的跨省跨区电力交易机制和辅助服务共享机制;要求电网企业要切实承担可再生能源发电全额保障性收购的实施责任,进一步优化电网调度运行方式,深入挖掘系统调峰潜力,充分发挥大电网联网效益和跨省调峰相互支援能力,确保2016年度风电弃风限电趋势得到根本扭转;针对电力供应严重过剩且弃风严重的地区,2016年度暂不安排新增常规风电项目建设规模;积极开拓风电供暖等风电消纳方式。

3月10日,国家能源局发布《关于推动电储能参与“三北”地区调峰辅助服务工作的通知(征求意见稿)》,明确提出着力解决“三北”地区电力系统调峰问题,充分发挥电储能技术在调峰方面的作用,促进辅助服务分担共享新机制建立,减少弃风、弃光,满足民生供热需求。鼓励发电企业、售电企业、电力用户、独立辅助提供商等投资电储能设施。充电功率在10兆瓦以下、持续充电时间在4小时以上的电储能设施,可以参与发电侧辅助调频服务。

3月17日,国家能源局下达《2016年全国风电开发建设方案的通知》,明确为保持风电开发建设节奏,促进风电产业持续健康发展,2016年全国风电开发建设总规模3.83万千瓦。考虑到2015年吉林、黑龙江、内蒙古、甘肃、宁夏、新疆(含兵团)等省(区)弃风限电情况,暂不安排新增项目建设规模,待上述省(区)弃风限电问题有效缓解后另行研究制定。该方案未给弃风限电严重的“三北地区”安排新项目,同时引导风电建设开发向消纳情况比较好的中东部地区转移。这从建设规划层面促使中国风电进行理性开发,引导弃风限电地区重视新能源消纳问题。

2016年4月5日,国家发展改革委办公厅发布《关于同意甘肃省、内蒙古自治区、吉林省开展可再生能源就近消纳试点方案的复函》,明确甘肃省、内蒙古自治区、吉林省三省的可再生能源就近消纳试点方案。该三省将在扩大可再生能源外送的基础上,完善可再生能源消纳市场机制,优先安排可再生能源参与直接交易。

5月27日,国家发展改革委、能源局发布《关于做好风电、光伏发电全额保障性收购管理工作的通知》,详细规定了光伏发电、风电重点地区的最低保障收购小时数,光伏发电、风电的重点地区根据目前存在问题的严重性被分为一类和二类,各地的保障性收购小时标准不同,其中光伏发电最高门槛为1500小时,最低1300小时;风电最高为2000小时,最低1800小时。如果当使用情况低于这个数量时,政府必须出手购电。该政策不但发布了风电、光伏发电最低保障收购年利用小时数,还对地方有关部门提出了具体要求,对可再生能源发电全额保障性收购管理办法的落实与实行起到了积极作用。

6月17日,国家能源局发布《关于促进电储能参与“三北”地区电力辅助服务补偿(市场)机制试点工作的通知》,决定开展电储能参与“三北”地区电力辅助服务补偿(市场)机制试点,挖掘“三北”地区电力系统接纳可再生能源的潜力,同时满足民生供热需求。鼓励发电企业、售电企业、电力用户、电储能企业等投资建设电储能设施。

7月22日,国家发展改革委、国家能源局发布《可再生能源调峰机组优先发电试行办法》。《通知》要求在全国范围内通过企业自愿、电网和发电企业双方约定的方式确定部分机组为可再生能源调峰。

(三)系列新能源标杆上网电价调整

2016年10月,国家发展改革委发布《关于调整新能源标杆上网电价的通知》(征求意见稿),确定了继续实行新能源标杆上网电价退坡机制、适当降低分布式光伏补贴标准、明确海上风电标杆上网电价、调整新建生物质发电等项目补贴方式、鼓励招标等市场化方式确定新能源电价等六方面内容。

12月,国家发展改革委印发《关于调整光伏发电陆上风电标杆上网电价的通知》,确定降低2017年1月1日后新建光伏发电和2018年1月1日之后新核准建设的陆上风电标杆上网电价,明确了海上风电标杆上网电价,鼓励通过招标等市场化方式确定新能源电价。

此前在同年9月2日,国家发展改革委发布《关于太阳能热发电标杆上网电价政策的通知》,核定太阳能热发电标杆上网电价为每千瓦时1.15元,并明确上述电价仅适用于国家能源局2016年组织实施的示范项目。

(四)海上风电管理意见出台

2016年11月,国家海洋局发布《关于进一步规范海上风电用海管理的意见》。意见指出要充分发挥海洋空间规划控制性作用,优化海上风电场选址,原则上应在离岸距离不少于10公里、滩涂宽度超过10公里时海域水深不得少于10米的海域布局;坚持集约节约用海,严格控制用海面积,单个海上风电场外缘边线包络海域面积原则上每10万千瓦控制在16平方公里左右。

表11 新建光伏发电和新核准建设陆上风电标杆上网电价情况

(五)光伏扶贫政策扶持力度加大

2016年3月23日,国家发展改革委、国务院扶贫办、国家能源局、国家开发银行、中国农业发展银行,五部门联合下发了《关于实施光伏发电扶贫工作的意见》,要求各地区应将光伏扶贫作为资产收益扶贫的重要方式。明确提出在2020年之前,重点在前期开展试点的、光照条件较好的16个省的471个县的约3.5万个建档立卡贫困村,以整村推进的方式,保障200万建档立卡无劳动能力贫困户(包括残疾人)每年每户增加收入3000元以上。其他光照条件好的贫困地区可按照精准扶贫的要求,因地制宜推进实施。

5月5日,国家能源局、国务院扶贫办联合印发《光伏扶贫实施方案编制大纲的通知》。此次联合发文的目的是为了进一步指导地方编制光伏扶贫实施方案,推进光伏扶贫工程建设,保障光伏扶贫项目有效措施。

7月25日,财政部、国家税务总局印发《关于继续执行光伏发电增值税政策的通知》指出,自2016年1月1日至2018年12月31日,对纳税人销售自产的利用太阳能生产的电力产品,实行增值税即征即退50%的政策。

随后,各地方政府,如浙江、河北、安徽、山东、山西、陕西、黑龙江、湖北、西藏、宁夏、云南等地陆续发布光伏扶贫政策,并取得了阶段性成果。

(六)重点水电大省出台水电相关管理意见

2016年7月,云南省政府印发《关于加强中小水电开发利用管理的意见》,强调原则上不再开发建设25万千瓦以下的中小水电站,已建成的中小水电站也不再扩容,为该省中小水电建设13年的快速发展进程按下了休止符。

9月,四川省政府通过了《关于进一步加强和规范水电建设管理的意见》,明确“十三五”期间,除国家管理的主要河流外,暂停省内其他河流水电规划审批,未编制河流水电规划或与河流水电规划不符的水电项目,不得审批核准建设,同时暂停径流式中型水电项目核准,全面停止小型水电项目开发。

(七)《核安全法(草案)》审核通过

2016年10月31日,全国人大常委会一审通过了《核安全法(草案)》。《草案》分别对核电发展监督检查、法律责任,核设施、核材料安全,核事故应急准备与响应等领域进行明确。

(八)新能源及可再生能源“十三五”规划出台

2016年11月29日,国家能源局发布《风电发展“十三五”规划》,提出到2020年底,我国风电累计并网装机容量要确保达到2.1亿千瓦以上,风电年发电量确保达到4200亿千瓦时,约占全国总发电量的6%。

2016年12月5日,国家能源局发布《生物质能发展“十三五”规划》,指出到2020年,生物质能基本实现商业化和规模化利用。

2016年12月10日,国家发展改革委发布《可再生能源发展“十三五”规划》,提出“十三五”期间,我国在可再生能源领域的新增投资将达到2.5万亿元,比“十二五”期间增长近39%。到2020年,全部可再生能源年利用量将达7.3亿吨标准煤。

2016年12月16日,国家能源局正式印发《太阳能发展“十三五”规划》。《规划》提出,到2020年底,太阳能发电装机达到1.1亿千瓦以上。

七、发展趋势

(一)非化石能源占比将进一步提高

预计2017年全国基建新增发电装机1.1亿千瓦左右,其中非化石能源发电装机6000万千瓦左右。在建项目将大概率于2023年底之前商运,预计2017年底全国发电装机容量将达到17.5亿千瓦,其中非化石能源发电6.6亿千瓦、占总装机比重将上升至38%左右。

(二)水电发展趋缓,抽水蓄能将继续保持稳定增长

《水电发展“十三五”规划》显示,2020年我国水电总装机容量达到3.8亿千瓦,其中常规水电3.4亿千瓦,抽水蓄能4000万千瓦,年发电量1.25万亿千瓦时,折合标煤约3.75亿吨,在非化石能源消费中的比重保持在50%以上。预计2025年全国水电装机容量达到4.7亿千瓦,其中常规水电3.8亿千瓦,抽水蓄能约9000万千瓦;年发电量1.4万亿千瓦时。

“十二五”末,四川跨省跨区电力交换能力已达到2850万千瓦,位居全国省级电网第一,但对比四川超过8000万千瓦的电力装机和近3000万千瓦左右的省内负荷,外送能力依然不足。“十三五”期间,四川仅获批一条川渝电网500千伏第三通道工程,最大可增加约200万千瓦外送能力,但同期四川预计增加2000万千瓦电力装机。因此,“十三五”四川省弃水面或将继续扩大。

(三)核电装机容量将保持持续增长

随着在建项目陆续投产,未来6年国内核电装机容量将保持持续增长。预计三门、海阳、台山三地的首台机组将大概率于2017年上半年并网发电,而次台机组也将大概率于2017、2018年陆续商运,这6台机组装机容量合计8.5吉瓦,占目前在建三代机组总容量的63.81%。预计2017~2022年,国内每年至少商运2台核电机组,年均投运装机容量为3.68吉瓦,较2005~2013年时段大幅提高。2017、2018年商运容量较大,分别为6.59吉瓦和6.51吉瓦,至2022年底国内在运核电机组总容量将达到56.80吉瓦,为2016年底的1.7倍。预计国内2016~2022年核能发电量复合增速仍能维持在14%左右。预计在核电上网政策保持不变的情况下,2016~2018年国内核电运营行业收入复合增速为24%。

(四)风电并网装机容量继续稳定增长

受2016年风电标杆上网电价下调政策影响,2017年风电行业将主要集中在抢“路条”和圈占资源上。当年新核准的风电项目开工时间可能会推迟,即开发商基于资本投入规模调整,可能会选择将开工期推后一年。因此,考虑各地区的风电开发潜力以及已核准项目建设进度,预计2017年风电并网容量继续稳定增长,当年新增并网规模2000~2500万千瓦,同比基本持平,主要集中在中东部和南部地区。累计并网装机规模将突破1.7亿千瓦,年发电量或将突破2800亿千瓦时,比2016年增长18%。

(五)光伏新增装机量约为25吉瓦,由量变向质变过渡

2017年,在领跑者项目、光伏扶贫和分布式项目带动下,国内光伏市场仍有较大发展空间,巴黎气候协议已经生效,也将推动光伏发展。但考虑到中国经济下行压力较大,电力需求放缓,弃风、弃光高居不下,我国政府下调对光伏的补贴力度等因素,2017年新增装机规模相比2016年将有所减少,预计2017年我国光伏新增装机量为25吉瓦左右。目前,光伏产业已经完全实现了规模化发展,并且发展速度非常快,考虑到中国正在尝试以招标来制定补贴电价,竞价上网是未来发展的必然趋势,势必推动高效产品产业化。同时,领跑者计划的实施,有利于通过市场化竞争引导光伏技术进步和产业升级,从而倒逼光伏企业在保持产量的基础上,更加注重产品的质量提升。

(六)分布式光伏增长潜力巨大

2017年,我国光伏电站开发将会基于各区域的区位优势、资源优势、产业优势和科技优势,继续与农业、养殖业、矿业、水务、交通、生态治理跨界融合,呈现多元化发展趋势,提高电站综合收益。随着优质电站建设土地资源出现稀缺,不占用指标的分布式光伏市场将出现激烈的竞争,分布式光伏呈现“全国抢屋顶”发展态势,分布式装机规模预计将不断扩大,2017年预计将会有10吉瓦的规模。同时,随着2017年光伏上网电价方案正式确定,电力配售点领域的改革,如直购电、区域售电牌照的发放,也为分布式光伏带来新的发展机遇。根据“十三五”规划纲要,我国将大力推进屋顶分布式光伏发电。到2020年,建成100个分布式光伏应用示范区,园区内80%的新建建筑屋顶、50%的已有建筑屋顶安装光伏发电。由此可见,今后我国分布式光伏增长潜力无限,并有望持续推动我国光伏产业稳步发展。

(七)风电光伏电价将进一步下调

由于风电项目建设时间相对较长、短期消纳问题突出,加之风电投资商更加理性,2017年或集中在抢核准(路条),风电装机量维持相对平稳。其次,更重要的是风电标杆电价下调,将倒逼技术进步,促进风电成本下行,有望促进实现风电“十三五”规划的目标——在2020年实现风电与煤电价格相当。