我国货币政策对股票价格影响的实证研究

2017-09-29李佩芫四川农业大学

李佩芫 四川农业大学

我国货币政策对股票价格影响的实证研究

李佩芫 四川农业大学

本文利用1998-2016年的数据,构建了以货币政策变量、股票价格变量为基础的向量自回归(VAR)模型,实证检验了货币政策的主要变量,如货币供给量M1以及利率对股票价格的交互影响。实证结果表明:我国股票价格指数与货币供给以及利率有长期稳定的关系。在短期,货币供给量会对股价产生显著的积极影响,但长期效果减弱;利率对股价的影响在短期内有正有负,长期影响趋近于0。

货币政策 股价 VAR模型 脉冲响应函数

一、引言

我国资本市场发展虽然只有二十多年,但已经经历了萌芽、快速发展、逐渐成熟的阶段。在这二十多年间,股市的波动幅度相当大,尤以2008年次贷危机引发的波动及2014年央行连续降息后的波动为代表。波动背后,央行采取的一系列货币政策在其中所起的作用有待探究。有许多经济学家对股价的大幅波动进行了研究,认为货币政策中货币供给量、利率、汇率等等因素都会对其造成影响,而这也成为央行通过货币政策调节、稳固实际经济的基础。因而探究货币政策对股市的影响,并揭示其作用产生的传导机制,作用的大小和时滞对于有效政策的制定与稳定经济环境都是很有必要的。

国内外学者对货币政策对股市的影响问题进行了大量研究。Lastrapes通过 VAR 模型分析法研究了意、美、英、法等9个国家的货币供应量和股票价格数据,结果表明除了英、法外,其余7国的货币供应量都会在较短的时间范围内对股票价格产生显著影响,且影响关系为正;而在较长的时间范围内,股票价格的影响不显著。李戎、钱宗鑫、孙挺构建结构向量自回归(SVAR)模型,将货币政策与股票市场的当期关系纳入分析,用1997—2015年的数据,实证检验了我国货币政策和股票市场间的交互作用及其对宏观经济的影响。申航利用2010年-2015年的数据对货币政策对股市的调节问题进行研究,使用VAR模型进行实证,得出结论:在股市相对稳定的时期内,货币政策对股票市场有一定的影响,其中对股价影响较大的是货币供应量,其次是利率,存款准备金率与前两者相比,对股票价格的影响作用最小。

二、货币政策对股票价格影响的实证分析

(一)变量选择与数据处理

选取M1同比增速作为数量型货币政策的代理变量,记为m1。选取银行同业拆借7日加权平均利率作为价格型货币政策的代理变量,记为r。选取上证综指月度收盘价作为股票价格的代理变量,记为sz。本文中,选择的样本区间为1998年1月—2016年12月的月度数据,实证分析这段期间货币政策对股市影响。数据均来源于resset数据库、统计局网站、国泰安数据库。

(二)实证分析结果

1.平稳性检验。利用stata软件对三个变量进行VAR模型构建,并对变量进行相关检验。为了更好地避免非平稳时间序列变量可能产生的“伪回归”现象,需要对所采用的每个时间序列变量进行单位根检验。经过单位根ADF检验发现,sz、m1是一阶差分平稳序列,r是平稳序列。因此,下面将采用sz、m1、r的一阶差分序列来做VAR模型。

2.协整检验。为了进一步研究三个变量之间是否有长期的稳定关系,需要做协整检验。通过之前的单位根检验表明,本文所选取的三个变量的一阶差分都不存在单位根。因此,这三个变量的都是一阶单整的。由表1可见*号最多的一行的 Lag 是4阶。因此,确定最佳滞后阶数为4阶。

表1 滞后长度检验

本文采用Johansen 协整检验对r、sz、m1三者是否具有长期关系进行检验,在包含常数项与时间趋势的协整秩迹结果表明,只有一个线性无关的协整向量。而最大特征值检验也表明,无法在5%的水平上拒绝“协整秩为1”的原假设。

3.格兰杰因果关系检验。运用 Granger 因果检验分析股票价格与货币政策目标变量的格兰杰因果关系。在VAR模型中,只有在序列之间互为因果时,采用VAR模型才是有效的。本文的研究重点是货币政策对股市的影响,将利用格兰杰因果检验分析利率、货币供给量是否与股价指数互为因果关系。

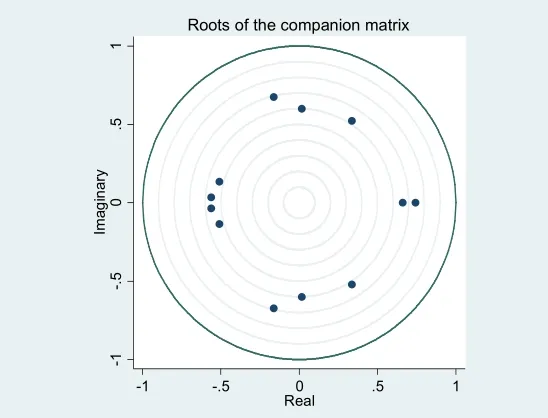

4.模型的平稳性检验。进一步检验VAR系统是否稳定,由下图可知,所有的特征根都在单位圆内,故此VAR系统是稳定的。

图1 VAR平稳性检验结果

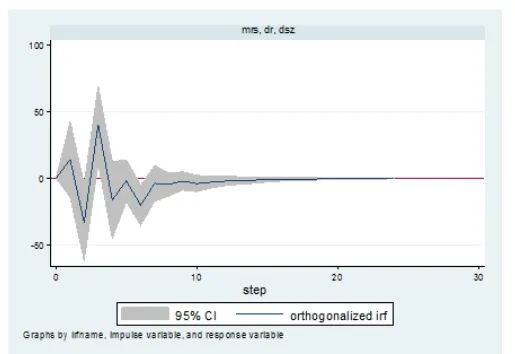

5.脉冲响应分析。在此,对构建的VAR模型进行脉冲响应分析。从图2中可以看出,给股票价格的一个波动冲击,利率的变化影响有正有负,而长期影响趋近于0。由此可知,当股票价格波动时,央行用利率政策调整是不合适的。从图3中可以看出,M1的冲击对sz 带来正向影响,且影响十分显著。这表示增加货币供应量 M1会在短期内有效的拉动股指上升,但随时间延长,影响会逐渐减少趋近于0。

图2 股价对利率的脉冲响应

图3 股价对货币供给量的脉冲响应

三、结论

通过以上实证检验,我们可以得出如下结论:

第一,进行 ADF 检验时,数据不具备平稳性,没有办法进行回归分析,但符合协整检验的条件,可以对其进行协整检验。

第二,我国股票价格指数与货币供给以及利率有长期稳定的关系。

第三,检验 VAR 模型的平稳性,结果显示所有的根模的倒数皆比1小,在圆圈内,都是平稳的。因此建立 VAR 模型,并进行脉冲响应函数的分析,结果显示:在短期,M1会在短期内对sz产生显著的积极影响,但长期效果减弱;r对sz的影响在短期内有正有负,长期影响趋近于0。

第四,通过granger因果检验可以看出,r是股票价格变动的granger原因,但股价并不是利率变动的granger原因;股价变动是m1变动的granger原因,但m1变动不是股票价格变动的granger原因。

综上所述,股价指数对于货币政策也有一定的影响,通过观察股票指数的走势,央行采用货币政策工具对市场提供的货币流通量有着重要的指导意义。这会间接判断人们对未来经济的判断,从而影响货币乘数,进而影响货币政策最终目标。由于股票市场信息传递不通畅,我国市场化的利率体系不健全等等因素,因此货币政策对股票市场在短期内是有影响的,而在长期中,货币政策的影响会减弱。

[1]Lastrapes.W.D. International Evidence on Equity Prices,Interest Rates and Money [J].Journal of International Money and Finance, Elsevier, 1998,17(3): 377-406

[2]Rigobon, Roberto, and Brian Sack, The impact of monetary policy on asset prices[J] Finance and Economics Discussion Series. 2002(4):Board of Governors of the Federal Reserve System.

[3]李戎, 钱宗鑫, 孙挺. 我国货币政策有效性及其与股票市场的交互影响——基于SVAR模型的实证研究[J]. 经济理论与经济管理, 2017,V36(3):48-60.

[4]申航. 货币政策对我国股票市场的影响——基于VAR模型[J]. 当代经济,2017,(09):80-82.

[5]李禄超. 基于VAR模型的货币供应量对我国股票价格影响的实证研究[D].山东财经大学,2016