非电领域大气治理将迎爆发

2017-09-28王柄根

本刊记者 王柄根

非电领域大气治理将迎爆发

本刊记者 王柄根

2017年是《大气污染防治行动计划》(简称“大气十条”)第一阶段的决战之年,该计划的具体目标为到2017年,全国地级及以上城市可吸入颗粒物浓度比2012年下降10%以上,京津冀区域细颗粒物浓度下降25%左右,其中北京市细颗粒物年均浓度控制在每立方米60微克左右。今年前7个月,京津冀区域PM2.5浓度为每立方米69微克,同比上升11.3%;PM10浓度为每立方米121微克,同比上升10%。北方秋冬季是燃煤集中季节,京津冀地区要完成目标,任重道远,但同时也为大气治理相关环保企业带来机会。

大气污染物主要是烟尘、二氧化硫和氮氧化物,排放源则主要来自工业,排放源按照不同工业行业划分可分为电力排放和非电排放。总体看,电力行业的排放改造已经空间不大,而非电领域未来三年的市场将集中打开。

电力大气治理即将结束高增长

大气治理主要由政策主导,2014年,发改委等部门提出“超低排放”,要求电厂的烟尘、二氧化硫、氮氧化物排放浓度分别不高于10、35、50毫克/立方米,电力行业烟气治理迎来一轮提标改造,市场空间释放。2015年12月,环保部等三部委联合颁布《全面实施燃煤电厂超低排放和节能改造工作方案》,该方案要求东部地区2017年前完成超低排放改造,中部地区2018年前改造基本完成,2020年前西部地区也要完成改造,总体目标完成改造机组5.8亿千瓦。

目前市场预计,我国电厂2020年前超低排放改造将远远超过5.8亿千瓦。2015年底,全国已累计完成超低排放改造1.6亿千瓦时。根据能源局印发的《2016年各省(区、市)煤电超低排放和节能改造目标任务》,2016年全国完成改造目标2.54亿千瓦时。如果按照这个速度,2017年全国将完成绝大部分改造任务。根据华泰证券预测,2017年底将完成90%左右的存量机组改造,对应改造量为2017年2.16亿千瓦时,2018年0.56亿千瓦时,2019年0.14亿千瓦时。由于我国火力发电机组已经结束高增长期,每年新增机组受国家严格控制,因而增量有限,由此带来的超低排放新建规模也有限,存量市场即将改造完成,后续市场空间呈现逐步下滑趋势。如果按照2016年2.54亿千瓦时对应457亿元的空间,那么2017年至2020年的市场空间也只有750亿元。

非电治理领域将接棒

2017年5月出台关于京津冀及周边地区执行大气污染物特别排放限值的公告(征求意见稿),要求“2+26”城市,对于新建项目2017年6月1日起,执行大气污染物特别排放值;对于现有企业,对于火电、钢铁、石化、化工、有色、水泥以及锅炉等排放标准中已有特别排放限值要求的行业,要求2017年10月1日起执行大气污染物特别排放值,对于钢铁烧结、球团工业,以标准修改单方式提高大气污染物特别排放限值要求,自2018年6月1日起执行;对于平板玻璃、陶瓷、砖瓦工业,以标准修改单方式提出大气污染物特别排放限值要求,自2018年6月1日起执行。2017年6月13日,《钢铁烧结、球团工业大气污染物排放标准》等20项国家污染物排放标准修改版(征求意见稿)意见的函发布,提出修改工业大气污染物排放标准,提高了《钢铁烧结、球团工业大气污染物排放标准》特别排放限值,新增平板玻璃、陶瓷、砖瓦行业特别排放限值。上述两个虽然还停留在征求意见阶段,但是预计今年底“2+26”城市的非电行业大气治理需求将开启,未来则有望推向全国,非电行业大气治理的需求有望接棒电力行业大气治理市场成为环保企业新的业务市场。

根据煤炭下游行业分布,火电占比50%,钢铁、建材、化工三行业合计占比38%,假设烟气处理行业空间与煤炭消耗量成正比,考虑到单个非电项目总金额较小,单位治理投资额一般高于电力项目,因此非电行业大气处理市场空间有望超过电力行业。假设全国提标到特别排放限值要求,考虑工业锅炉、水泥、钢铁、砖瓦、陶瓷、玻璃行业,华泰证券预计2017-2021年市场空间合计1554亿元。假设未来五年全国所有地区非电行业均达到特别排放限值的要求,测算出以下几个行业大气治理需求:工业锅炉643亿元,钢铁行业311亿元,砖瓦行业268亿元,陶瓷行业150亿元,水泥147亿元,玻璃行业35亿元,预计京津冀2+26城市的非电大气治理需求将在2017-2018年迅速铺开,后面向全国蔓延,整体看,预计非电大气治理需求的高峰主要分布在2018-2020年。

重技术者拥有未来

非电大气治理与电力行业大气治理在单个规模上具有很大的差别,电力行业规模大,而非电行业单个改造项目的规模将小很多,并且非电领域各细分行业的排放物浓度也不一样,比如有的排放烟尘多,有的排放二氧化硫高,有的则是氮氧化物高,这就要求环保企业在治理事需要单独制定处理方案,技术要求较高。

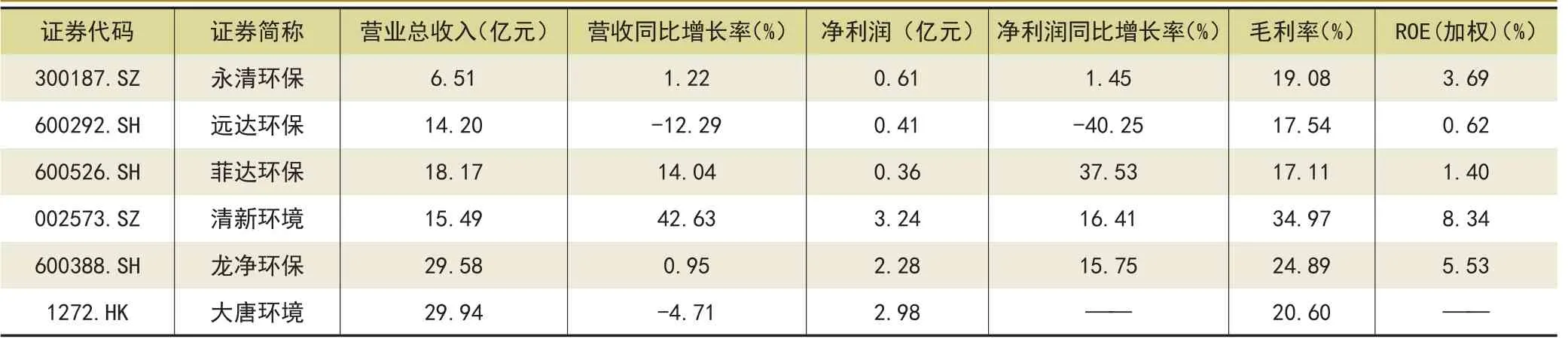

目前非电行业大气治理的主要参与者包括大型企业集团下的环保国企、上市环保民企、未上市民企。相关上市公司包括大唐环境、远达环保、龙净环保、菲达环保、清新环境、永清环保等。大唐环境是中国大唐集团旗下发展环保节能产业的唯一平台,2016年收入结构为环保节能74%,可再生能源工程24%;远达环保是国内在烟气综合治理领域、核环保、催化剂制造等领域的领军企业;龙净环保是国内环保除尘行业的首家上市公司,综合实力位居行业前列,电袋复合式除尘器市场占有率稳居第一,市占率超过一半;菲达环保是全国大气污染治理行业的龙头企业,环保产业中的国家重大技术装备国产化基地,电除尘器市占率全国第二;清新环境以大气环境治理为主业,大气治理业务收入占比97%;永清环保在钢铁、冶金行业脱硫技术及设施运营方面国内市占率第一。

目前非电大气治理行业谁能胜出还不可知,但是从非电行业对技术及个性化定制要求来看,重视技术创新的上市民企有望在未来占据优势。

表:大气治理企业2017年中报重要指标一览