中国证券市场内幕信息操纵监管的博弈分析

2017-09-26沈冰,周杰

沈 冰,周 杰

(西南大学 经济管理学院,重庆 400700)

中国证券市场内幕信息操纵监管的博弈分析

沈 冰,周 杰

(西南大学 经济管理学院,重庆 400700)

针对我国证券市场内幕信息操纵监管的现状,本文利用博弈论建立内幕信息操纵监管的静态博弈模型和动态博弈模型,探讨内幕信息操纵监管的内在机理,分析知情交易者与监管部门之间博弈关系的策略,对博弈模型的纯战略和混合战略纳什均衡进行求解与分析。研究表明,监管部门要加大对内幕信息操纵行为的处罚力度,增加内幕信息操纵行为的违法成本,才能降低内幕信息操纵行为,并有针对性地提出内幕信息操纵监管的对策和建议。

证券市场监管;内幕信息操纵;博弈分析;知情交易者;监管部门

我国证券市场经过二十余年的快速发展,在市场法治建设、上市公司融资、市场产品创新和投资者队伍建设等方面取得了十分重要的成就。但也存在不少问题,其中,比较突出的问题就是内幕信息操纵现象比较严重。内幕信息操纵严重影响了证券市场的正常运行,削弱了证券投资者的信心,使得证券市场基本的资源配置功能难以充分发挥出来。其实,内幕信息操纵行为的出现不是偶然的,是多种因素造成的,但最主要还是因为监管部门与内幕信息操纵者之间的利益分歧以及监管部门的博弈策略问题,造成了内幕信息操纵行为的普遍存在。虽然我国证券市场针对内幕信息操纵行为的法律法规也在不断加强,但是由于对内幕信息操纵的监管过程存在一定弹性,容易引起误解,同时处罚力度普遍较轻,违法成本偏低,加之部门利益和地方保护主义的干扰等因素,查处的概率较低,监管效果不太理想,使得内幕信息操纵者抱着侥幸的心理,敢于冒险去追逐高额利润。据统计,2014年和2015年,中国证监会每年启动一百多家内幕信息操纵的非正式调查,最后行政处罚和追究刑事责任的两年合计仅为23件,其中,追究刑事责任的不到十件。可见,监管部门对内幕信息操纵的监管效率不高,处罚力度不大。因而,如何加强对内幕信息操纵的监管,提高监管效率,降低内幕信息操纵行为的发生,已成为保障证券市场健康发展的当务之急。

一、文献综述

目前,国内外学者专门针对内幕信息操纵的监管进行研究的文献很少,一般都是对内幕交易监管和市场操纵监管分别进行研究。Fisherman和Hagerty[1]提出了能够识别内幕交易者与机构投资者的模型,认为禁止内幕交易可以提高证券价格的有效性。Shin[2]提出了一个度量监管力度的指标,认为可以通过增加证券市场专家的数量,在监管能够提高市场专家信息精度的条件下,容许少量的内幕交易是最佳的监管政策。Bris[3]认为各国内幕交易法虽然可以降低内幕交易的频率,但内幕交易的收益却上升了,内幕交易执法越严格的国家在并购事件前的超额收益越小。Durnev和Nain[4]对多个国家的内幕交易监管效果进行了比较研究,发现内幕交易监管制度严格的国家,可以降低基于内幕信息的操纵程度。Beny[5]分析了执行内幕交易法规的后果,发现内幕交易法规执行越严格的国家,其证券市场越能健康地发展,表明政府对内幕交易的监管是有必要的。Anand和Beny[6]对加拿大的上市公司进行研究,认为上市公司的规模对内幕交易监管的有效性有很大的影响。上市公司的规模越大,发生内幕交易的概率越大,监管的有效性也会相应降低。Kadir和Muhamad[7]认为马来西亚有关内幕交易的调查和处罚力度不够,提出通过加强法治建设来对内幕交易进行严格的规定,以达到监管的目的。Marcel[8]认为强化证券价格的准确性既能够产生公共利益,又可以避免证券价格失真而导致的大量社会成本。因而证券法必须确保证券价格的真实性,对市场操纵行为进行严格的监管。Rajesh和Wu[9]研究表明,市场操纵通过影响其他投资者的行为而使市场的有效性恶化,政府通过制定反市场操纵的监管规则,提高市场操纵成本,将有利于提高市场的有效性。

陈雨[10]从新政治经济学的视角对内幕交易监管的效率进行了分析,研究结果表明,内幕交易监管效率既受制于外部人和内部人两个利益集团之间的力量,还会受监管者的效用偏好的影响。张宗新和杨怀杰[11]研究表明,我国对内幕交易的监管在交易主体、信息、交易行为的界定以及监管效率等方面与西方国家仍存在一定的差距,需要加强对我国内幕交易的监管。朱伟骅[12]研究表明,内幕交易监管先天性地缺乏效率,但有利于改善市场流动性,维护信息公平的交易市场,增加外部投资者的信息。因此,政府部门应该采取有效的监管措施对内幕交易进行监管,以规范我国证券市场。陈坤[13]构建了内幕交易者与监管部门之间的监察博弈模型,研究了内幕交易者与监管部门之间行为选择的博弈,并提出了降低内幕交易监管成本的对策。姜华东和乔晓楠[14]从执法者的行动策略和内幕交易监管制度这两个方面,研究了我国内幕交易法律的完备度,并寻找内幕交易监管有效性相对较弱的原因。研究结果表明,内幕交易法律的不完备性将直接影响到内幕交易监管的有效性。周惠明[15]通过建立博弈模型来探讨内幕交易的监管问题,认为在制定内幕交易监管策略时,重点应该从加强对内幕交易者的监管和加强对监管者的监管两个方面入手。何青和房睿[16]从内幕人员认定、内幕信息认定、内幕交易行为认定、防范措施以及法律制裁与救济等五个不同的维度,对美国、日本、欧盟和我国的内幕交易法律制度进行了比较分析,发现我国在内幕交易监管方面存在的不足,并对完善我国内幕交易法律制度提出了相应的建议。李支[17]认为从法律传统和现实需要出发,我国应该以保护市场整体利益为核心,调整和完善我国的内幕交易监管制度。沈冰[18]-[19]利用博弈模型对中国股票市场内幕交易的监管进行了研究,认为证监会应该降低监管成本,加大对内幕交易者的处罚力度,尤其是进行刑事处罚,将有利于降低知情者进行内幕交易的倾向。张成虎等[20]从理论研究与体系发展建设两个方面,对我国证券市场操纵监管的实践进行了研究,主张继续加强以经济为主体的反市场操纵理论研究,注重对市场操纵行为的实证分析,加快反市场操纵制度体系的创新步伐。李梦雨[21]运用倍差法考察了中国证券市场的市场操纵行为,利用Logit 模型构建了市场操纵的预警机制,为我国证券监管部门查处市场操纵行为提供了有益的参考和借鉴。

综上所述,现有的国内外文献中,研究内幕交易监管方面的文献较多,研究市场操纵监管方面的文献相对较少,这些文献主要从加强法律制度建设,提高违法成本,加大执法力度,完善监管制度等方面进行研究。目前,把内幕交易与市场操纵结合起来,专门针对内幕信息操纵监管的文献很少。而在现实中,两种违法行为往往相互渗透,内幕信息操纵行为越来越多,如果仅仅对这两种违法行为的监管分别进行研究,往往难以有效地防范内幕信息操纵行为。因而,有必要综合这两种违法行为,对内幕信息操纵的监管进行研究,对监管部门与内幕信息操纵者的行为选择进行分析。本文运用博弈论的方法,在马琳[22]等研究的基础上,建立内幕信息操纵监管的静态博弈模型和动态博弈模型,对监管部门和内幕信息操纵者的策略进行分析,并提出相应的对策。

二、内幕信息操纵监管的静态博弈模型

(一)基本假设

1.博弈模型中有两个参与人

一个是内幕信息操纵行为的监管部门,具体指的是中国证监会中负责分管查处证券市场违法行为的监管部门;另一个是知情交易者,可以是法人也可以是自然人。假设两个参与人都是理性经济人,决策按照自身的利益最大化进行。监管部门和知情交易者的行动时间和信息一致。

2.监管部门和知情交易者的策略选择

监管部门的行动空间有两种策略,即认真履行监管职责和不履行监管职责策略;知情交易者的行动空间也有两种策略,即进行内幕信息操纵和不进行内幕信息操纵策略。假设监管部门是监管得力的机构,即被监管方若有内幕信息操纵行为,则一旦监管即被查处。

3.监管部门履职状况的成本收益分析

监管部门认真履行职责,进行监管的成本为C1(C1>0),概率为P1(0≤P1≤1),由此获得收益R1(R1>0);监管部门不履行监管职责,若此时出现内幕信息操纵行为,投资者则会对监管部门表示不满,损害政府的声誉和公信力,由此付出的成本为C2(C2>0)。

4.监管部门对内幕信息操纵行为的处罚

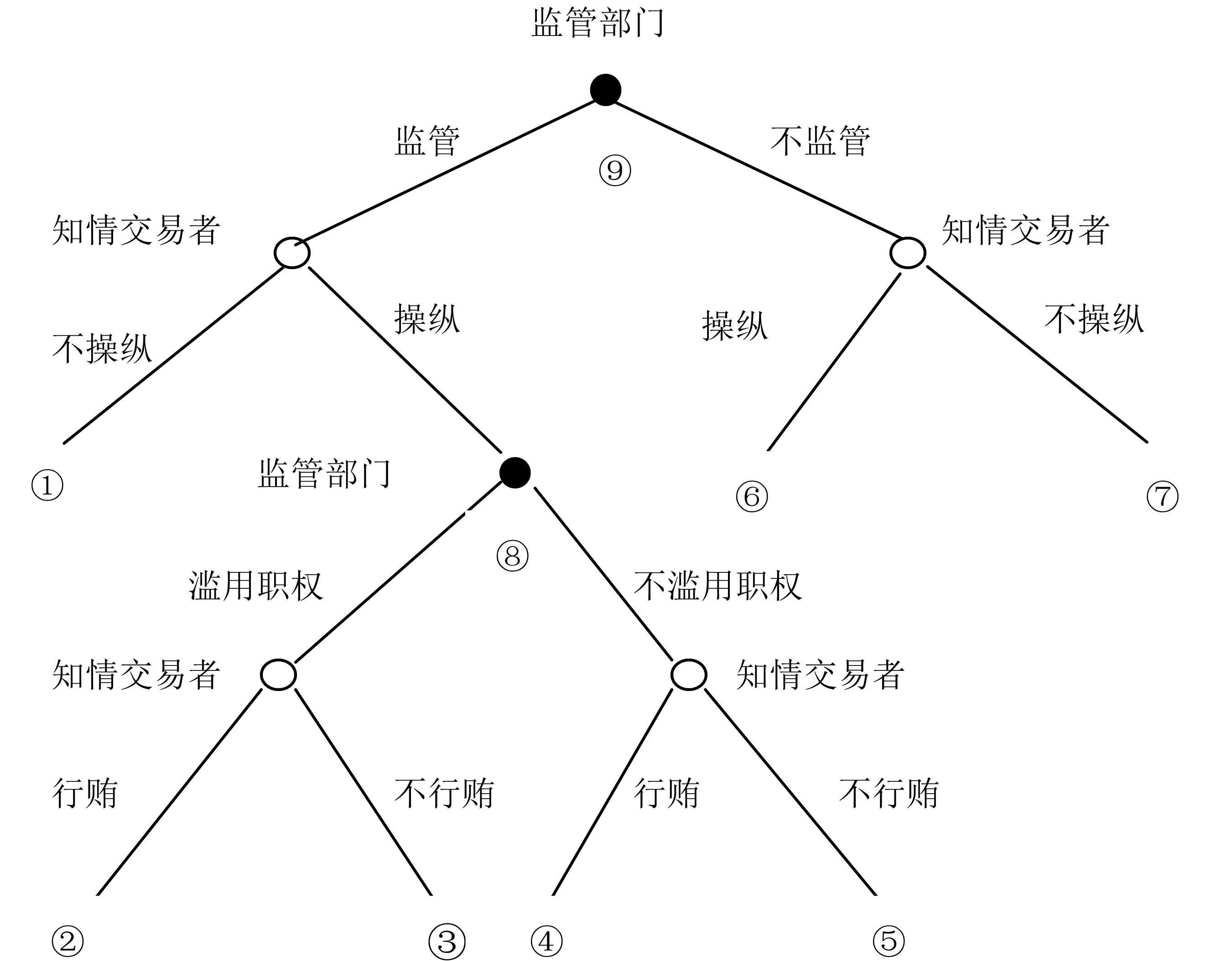

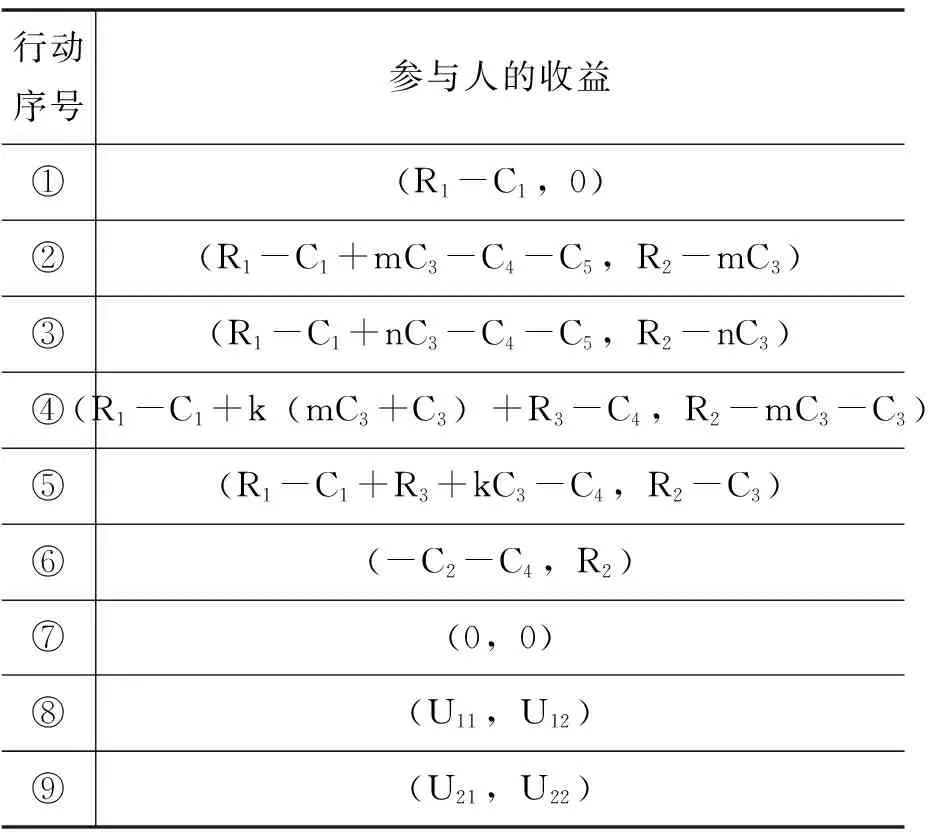

知情交易者进行内幕信息操纵,可以获得收益R2(R2>0),概率为P2(0≤P2≤1)。如果内幕信息操纵行为被监管部门发现,则会受到相应的处罚,根据《证券法》的有关规定,对内幕信息操纵行为的处罚具体为没收违法所得,并处以违法所得1—5倍的罚金。为了简化模型的分析过程,直接假设监管部门对内幕信息操纵行为的处罚为C3(包括没收非法所得、罚款及追究民事或刑事责任等),而监管部门则可以获得相应的奖励性收入aC3(0 由以上假设可以得到监管部门与知情交易者之间的收益矩阵如表1所示。 表1 监管部门和知情交易者静态博弈的收益矩阵 (二)静态博弈模型求解 1.监管部门监管而知情交易者操纵 当R2-C3>0且R1-C1+aC3>-C2时,此模型存在纯战略纳什均衡(监管,操纵)。该博弈模型均衡的经济含义是,当对监管部门的激励力度较大时,监管部门的最优策略为进行监管;而当对内幕信息操纵的处罚力度不够时,知情交易者的最优策略为进行内幕信息操纵。 2.监管部门不监管而知情交易者操纵 当R2-C3>0且R1-C1+aC3<-C2时,此模型存在纯战略纳什均衡(不监管,操纵)。该博弈模型均衡的经济含义是,当对监管部门的激励力度不够时,监管部门的最优策略为不进行监管;而当对内幕信息操纵的处罚力度不够时,知情交易者的最优策略为进行内幕信息操纵。 3.监管部门监管而知情交易者不操纵 当R2-C3<0且R1-C1>0时,此模型存在纯战略纳什均衡(监管,操纵)。该博弈模型均衡的经济含义是,当对监管部门的激励力度较强时,监管部门的最优策略为进行监管;而当对内幕信息操纵的处罚力度较强时,知情交易者的最优策略为不进行内幕信息操纵。 4.监管部门不监管而知情交易者不操纵 当R2-C3<0且R1-C1<0时,此模型存在纯战略纳什均衡(不监管,不操纵)。该博弈模型均衡的经济含义是,当对内幕信息操纵的处罚力度较强时,知情交易者的最优策略为不进行内幕信息操纵;而对监管部门的激励力度不够时,监管部门的最优策略为不进行监管。这是一种最理想的均衡状态,即监管部门不用支付监管成本的同时知情交易者选择不进行内幕信息操纵。 5.混合战略纳什均衡分析 在其余条件下,该模型则不存在纯战略纳什均衡,可以考虑混合战略纳什均衡。具体分析如下: 第一,监管部门的期望收益函数为: U1=P1(P2(R1-C1+aC3-C4)+(1-P2)(R1-C1))+(1-P1)P2(-C2-C4) (1) (2) 第二,知情交易者的期望收益函数为: U2=P2(P1(R2-C3)+(1-P1)R2) (3) (4) (三)静态博弈结果分析 1.第一种条件下的纯战略纳什均衡是最不具有经济效益的均衡 因为在进行监管的同时仍然有内幕信息操纵行为的发生,不仅损害了证券投资者的利益,给证券市场的健康发展造成了不良的影响,同时还耗费了监管成本。因此,应该进一步完善相关法律法规,加大对内幕信息操纵行为的处罚力度,增加内幕信息操纵行为的成本,避免内幕信息操纵行为的发生,确保知情交易者能够进行合法的投资行为。 2.第二种条件的纯战略纳什均衡是不具有社会效益的均衡 因为在知情交易者进行内幕信息操纵的同时,监管部门不进行监管,这种现象会使得监管部门和政府受到投资者的强烈指责,损害政府的声誉和公信力。因此,在完善法律法规、加大对内幕信息操纵行为的处罚力度的同时,还应该加强对监管部门的激励和责任追究,这样才能在约束知情交易者行为的同时,确保监管部门也能认真履行职责。 3.第三种条件下的纯战略纳什均衡是最具社会效益的均衡 在监管部门对证券市场进行严厉监管时,知情交易者不进行内幕信息操纵,这种现象有利于提升监管部门和政府在社会公众中的形象和公信力,具有较高的社会效益。这种均衡有利于证券市场的健康发展,是政府和投资者都愿意接受的状态,也是进行内幕信息操纵监管机制的改善方向。 4.第四种条件下的纯战略纳什均衡是最具有经济效益的均衡 在监管部门不进行监管的同时,知情交易者不进行内幕信息操纵。这种情况下,既不会耗费监管部门的支出,也不会损害投资者的利益,对知情交易者而言也不会有损失,是最理想的状态。 5.第五种条件下的混合战略纳什均衡 (一)基本假设 1.参与人假设 2.行动空间假设 监管部门在第一次选择时的行动空间为认真履行职责进行监管和不进行监管两种策略;第二次选择时的行动空间为滥用职权和不滥用职权两种策略。而知情交易者在第一次选择时的行动空间为进行内幕信息操纵和不进行内幕信息操纵两种策略;第二次选择时的行动空间为行贿和不行贿两种策略。 3.监管部门成本收益假设 监管部门认真履行职责,进行监管的成本为C1(C1>0),概率为P1;如果监管部门进行监管,查处违规行为可以得到证券市场投资者的认可,提高政府的声誉和公信力,由此获得收益R1(R1>0);如果监管部门不履行监管职责,若此时出现内幕信息操纵行为,会破坏市场的正常秩序,损害普通投资者的利益,投资者会对监管部门表示不满,这样会损害政府的声誉和公信力,监管部门会受到上级部门的处罚,由此付出的成本为C2(C2>0)。 4.知情交易者成本收益假设 知情交易者进行内幕信息操纵,可以获得收益R2(R2>0),概率为P2(0≤P2≤1);如果内幕信息操纵行为被监管部门发现,则会受到相应的处罚,类似于静态博弈模型中的简化处理方式,直接假设罚金为C3;从长期来看,内幕信息操纵会对证券市场的健康发展造成影响,由此造成的负效应为C4,由监管部门承担。 5.监管部门滥用职权假设 监管部门滥用职权,概率为P3(0≤P3≤1),如果知情交易者为了获得收益,选择进行内幕信息操纵,同时,又为了避免遭受处罚而向监管部门行贿,行贿成本为mC3(0 6.监管部门不滥用职权假设 在监管部门不滥用职权的情况下,监管部门主动上交贿金mC3和罚金C3,假设上级部门会给予监管部门激励性奖励k(mC3+C3)(0 由以上假设可以得到监管部门与知情交易者之间的动态博弈树如图1所示,监管部门和知情交易者动态博弈的收益矩阵如表2所示。 图1 监管部门与知情交易者的动态博弈树 表2监管部门和知情交易者动态博弈的收益矩阵 行动序号参与人的收益①(R1-C1,0)②(R1-C1+mC3-C4-C5,R2-mC3)③(R1-C1+nC3-C4-C5,R2-nC3)④(R1-C1+k(mC3+C3)+R3-C4,R2-mC3-C3)⑤(R1-C1+R3+kC3-C4,R2-C3)⑥(-C2-C4,R2)⑦(0,0)⑧(U11,U12)⑨(U21,U22) (二)动态博弈模型求解 采用逆向回归法分别求解图1中⑧和⑨的期望收益函数。 1.图1中⑧的期望收益函数 采用逆向回归法,具体求解过程如下: 第一,监管部门的期望收益为: U11=P3P4(R1-C1+mC3-C4-C5)+P3(1-P4)(R1-C1+nC3-C4-C5)+(1-P3)+P4(R1-C1+k(mC3+C3)+R3-C4)+(1-P3)(1-P4)(R1-C1+R3+kC3-C4) (5) 第二,知情交易者的期望收益为: U12=P3P4(R2-mC3)+P3(1-P4)(R2-nC3)+(1-P3)P4(R2-mC3-C3)+(1-P3)(1-P4)(R2-C3) (6) 2.图1中⑨的期望收益函数 采用逆向回归法,具体求解过程如下: 第一,监管部门的期望收益为: (7) 第二,知情交易者的期望收益为: (8) (三)动态博弈结果分析 监管部门滥用职权的概率P3受到知情交易者向监管部门行贿的贿金与罚金的比例m,监管部门滥用职权时所收取的巨额罚金与正常罚金的比例n的影响。并且,m越大,监管部门滥用职权的概率P3越大;而n越大,监管部门滥用职权的概率P3越小。 知情交易者行贿的概率P4受到对内幕信息操纵行为的处罚C3、监管部门滥用职权所造成的负效应C5、监管部门不滥用职权所获得的收益R3、知情交易者向监管部门行贿的贿金与罚金的比重m和监管部门滥用职权时所收取的巨额罚金与正常罚金的比重n的影响。并且,C3和k越大,知情交易者行贿的概率就越大;C5、R3和m越大,知情交易者行贿的概率就越小;n对知情交易者行贿的概率的影响不确定。 (一)结论 从博弈模型中可以得出,在监管部门的监管成本较高、监管力度较小的情况下,为了追求高额收益,知情交易者往往会选择进行内幕信息操纵行为;同时,知情交易者为了避免遭受监管部门的处罚,可能会选择向监管部门进行行贿,而监管部门也存在监管失职和滥用职权的可能性,这样会助长内幕信息操纵行为的发生。对监管部门来说,认真履行监管职责,加大对内幕信息操纵行为的处罚力度,增加内幕信息操纵行为的违法成本,有利于降低内幕信息操纵行为,促进证券市场的健康发展。 (二)政策建议 1.提高监管部门的监管效率 (1)研究表明,对内幕信息操纵的事后监管是无效的,事前预防才是行之有效的方法。(2)监管部门应该完善查处内幕信息操纵行为的快速反应机制,充分运用新技术和新方法来增强监管能力。(3)加强对监管部门行为的激励和约束。(4)采取举证责任倒置制度,可以极大地降低监管机构的取证难度,有利于内幕信息操纵行为的认定和处罚,提高监管效率,减少内幕信息操纵行为的发生。 2.加大监管部门的处罚力度 不论是静态博弈模型,还是动态博弈模型,监管部门对内幕信息操纵行为的处罚力度越大,知情交易者进行内幕信息操纵行为的概率越低。可见,加大监管部门的处罚力度有利于遏制知情交易者的内幕信息操纵行为。 3.完善信息披露制度 信息不对称是内幕信息操纵行为存在的客观基础,要想从根源消除内幕信息操纵行为,就必须完善信息披露制度。(1)对于政策制定主体的政府而言,应规范自身的信息披露行为。政府部门应提高自身政策公布过程的透明性和有效性,及时有效地将其所制定的政策公布于众。(2)对于内幕信息主要源头的上市公司而言,应当严格遵守信息披露制度,尤其是对上市公司资产重组、重大项目、高送转和定向增发等重大信息的披露要及时、准确、规范,以免内幕信息泄露,为内幕信息操纵提供条件。(3)对上市公司信息披露要进行动态监管,对信息披露的连续性及真实性进行核实,如果发现对披露的信息不真实,具有误导性和欺骗性,应立即进行查处。 4.优化上市公司治理结构 (1)内部人要严格自律,对尚未公开的内幕信息要严格保密,不能利用或泄露内幕信息,对于违反内幕信息保密制度的人员要进行严厉惩罚,从根源上对内幕信息操纵进行防范。(2)健全独立董事制度。要有效地防范内幕信息操纵,就应该健全独立董事制度,大力支持独立董事履行自己应有的职责,使独立董事在公司重大决策上具有相应的发言权与建议权。(3)加强公司外部治理结构。需要健全公司外部治理结构,与外部人签订保密协议,要求外部人严格遵守内幕信息保密制度,否则将受到相应的处罚,从公司外部对内幕信息操纵进行防范。 5.构建多方联合管理的多层次监控体系 由于内幕信息操纵的隐蔽性与复杂性,仅仅依靠证券监管机构的力量还不够,其监管的效果往往不佳。因此,要有效地防控内幕信息操纵行为,就应该构建一个由证券监管机构、行业自律组织、中介机构及社会公众在内的多层次监控体系,多角度、全方面地对内幕信息操纵行为进行监控和防范,以促使证券市场健康发展。 [1] Fisherman,M.J., Hagerty, K.M.Disclosure Decisions by Firms and the Competition for Price Efficiency[J].The Journal of Finance, 1989, 44 (3):633-646. [2] Shin, J.The Optimal Regulation of Insider Trading[J].Journal of Financial Intermediation, 1996, 5 (1):49-73. [3] Bris, A.Do Insider Trading Laws Work ? [J].European Financial Management, 2005, 11 (3):7-12. [4] Durnev, A.A., Nain, A.S.The Effectiveness of Insider Trading Regulation Around the Globe[R].University of Miami Working Paper,2005. [5] Beny, L.N.Insider Trading Laws and Stock Markets Around the World: An Empirical Contribution to the Theoretical Law and Economics Debate[J].Journal of Corporation Law, 2007, 32 (2): 237. [6] Anand, A., Beny, L.Why Do Firms Adopt Insider Trading Policies? Evidence from Canadian Firms[R].SSRN Working Paper, 2007. [7] Kadir, R.,Muhamad, S.Insider Trading in Malaysia: Towards an Improved Regulation[J].International Journal of Law and Management, 2012,54(1):78-86. [8] Marcel, K.Securities Laws and The Social Costs of Inaccurate Stock Prices[J].Duke Law Journal,1992, 41 (5):977-1006. [9] Rajesh, A., Wu, G.Stock Market Manipulation-Theory and Evidence[R].University of Michigan Working Paper, 2003. [10] 陈雨.中国内幕交易监管的效率——基于新政治经济学视角的分析[J].厦门大学学报: 哲学社会科学版, 2005, (6): 64-71. [11] 张宗新, 杨怀杰.内幕交易监管的国际比较及其对中国的启示[J].当代经济研究, 2006, (8): 32-36. [12] 朱伟骅.内幕交易监管与监管困境研究综述[J].证券市场导报, 2007,(9): 33-37. [13] 陈坤.内幕交易监管的博弈分析[J].江西社会科学, 2008, (6): 206-211. [14] 姜华东, 乔晓楠.法律完备度与证券市场内幕交易监管有效性分析[J].上海金融, 2011, (9): 75-80. [15] 周惠明.内幕交易监管: 文献梳理和博弈分析[J].科技和产业, 2012, (9): 127-131. [16] 何青, 房睿.内幕交易监管: 国际经验与中国启示[J].经济理论与经济管理, 2013, (7): 17-24. [17] 李支.我国禁止内幕交易制度的理论逻辑及其反思[J].学术界, 2015, (7): 161-170. [18] 沈冰.中国股票市场内幕交易的形成与识别研究[M].北京:科学出版社, 2016. [19] 沈冰,赵小康.基于支持向量机的内幕交易识别研究[J].财经问题研究,2016,(10):59-65. [20] 张成虎, 赵燕, 李淑彪.中国证券市场操纵及监管实践: 评述与建议[J].人文杂志, 2013,(2): 35-44. [21] 李梦雨.中国股票市场操纵行为及预警机制研究[J].中央财经大学学报, 2015, (10): 32-42. [22] 马琳.信息不对称情况下食品安全监管的博弈分析[J].江苏农业科学, 2014, (9): 262-264. (责任编辑:杨全山) F830.91 :A :1000-176X(2017)09-0054-07 2017-04-19 国家社会科学基金项目“我国证券市场内幕信息操纵的形成与预警研究”(13BJY174);重庆市社会科学规划项目“中国股市内幕交易的形成机理与识别机制研究”(2012YBJJ028) 沈 冰(1969-),男,四川资阳人,副教授,博士,主要从事金融市场与证券投资研究。E-mail:shenbing@swu.edu.cn 周 杰(1993-),女,四川乐山人,硕士研究生,主要从事金融市场研究。E-mail:2385780682@qq.com

三、内幕信息操纵监管的动态博弈模型

四、结论与政策建议