中移动收入占行业55%利润超八成格局严重失衡之下没有悬念的竞争比什么

2017-09-24赵妍

赵妍

8月23日,随着中国电信发布上半年业绩报告,三大运营商上半年成绩揭晓。在流量经营转型中,三家运营商都保持了增长态势,营收方面,三家都保持了个位数增长,中国联通营收同比增3.2%,中国移动营收同比增5%,中国电信营收同比增4.1%。利润方面,中国联通因为基数低,增长68.9%,移动和电信分别增长3.5%和7%。

与此同时,三家竞争白热化,格局失衡。中移动依然日赚3亿元的霸气,占据68%的用户市场份额。而且,中移动的优势从移动市场向宽带、ICT全面延伸,在通信市场饱和,人口红利消失的背景下,“马太效应”持续。

目前中国电信市场呈现中移动一家独大,而联通混改,从资本层面引入了互联网企业,那么这将对当前格局产生多大影响?一家独大的态势是否会持续?是否会有政策层面的不对称管制出台?市场力量推动下是否有暗自生长的力量打破这样的局面?

市场失衡 格局固化

上半年,中国移动占据营收的55%,利润的八成。 “一骑绝尘”情况未有实质性变化。

在营业收入方面,中国移动为3889亿元,中国联通为1381.6亿元,前者是后者的2.81倍。净利润方面,中国移动为627亿元,中国联通为24.2亿元,中国电信125.37亿元。相当于中国移动一周天赚了中国联通半年的利润,中移动36天赚了中国电信半年的利润。

中国联通得益于服务收入改善以及资本开支大幅下降49.5%,利润增幅明显高于对手,但即使如此,其利润仍非常低,利润率只有2%。

尽管通过混改引入了外部投资者,但短期内对市场格局影响有限。业内专家表示,中国联通想要通过混改来实现翻身,困难不小。

野村综研通信和ICT事业咨询部总监陶旭骏向《通信产业报》(网)记者表示,联通如果不能从根本上改变盈利能力不强的窘境,现金的短缺会一直持续下去。本次融资的额度是约617.25亿元。但这600多亿元到手,还是难以撼动中移动的资金优势。移动的资金优势来自于多年以来积累的客户。

中移动虽然用户总数略有放缓,但大多数月份仍超过另两家净增之和,领先优势相当明显,尤其4G业务收入保持稳健增长。

更为重要的是,中移动优势正从事移动通信服务向固网、物联网等延伸。中移动固网宽带高速发展,ICT取得了长足的进步。

通过数据分析,会发现这些年来国内通信市场发展失衡的状况不仅没有得到改善,反而在加剧。

2013年,中国电信和中国联通的营收合计为6166亿元,中国移动营收入6302亿元,是前两家之和的1.02倍。2014年,中国移动营收是中国电信、中国联通营收之和的1.05倍,2015年为1.1倍,2016年扩大至1.13倍。

而在用户规模方面,到2017年6月,中国移动的移动用户数为8.67亿户,在国内移动市场占比63.4%,在4G市场占比为67.1%,都占据绝对优势地位。

惨烈竞争 平均每兆流量不足0.04元

在移动用户数方面,中国电信营收增幅与中国移动相当,但其移动通信业务增长更为有力。固网宽带不断提速,正通过高质量的服务设立门槛,抵制中国移动的侵蚀。

中国联通在互联网合作伙伴的支持下,4G用户增长,保持在一个较高的水平,但固网宽带收入也有了明显的下降。

但在目前的饱和市场中,三运营商面临更为激烈的竞争。

在移动市场方面,市场逐渐饱和。中国电信半年报显示,2017年上半年移动用户净增1485万,达到了2.3亿户。尽管增长势头良好,但加上中国移动8.67亿和中国联通2.7亿的用户数,三家运营商的用户数总和约13.7亿户,接近中国的人口总数。移动服务从语音业务转向流量争夺,流量价格持续走低。今年上半年,中国电信用户手机上网总流量同比增长126%,但全行业积极推动提速降费,平均每兆流量不足0.04元。

在宽带市场方面,用户争夺进入“白热化”。根据中国移动用户数据显示,在超过中国联通宽带用户规模后,中国移动正向亿级用户规模冲刺;在市场规模迅速攀升的同時,中国移动的宽带业务收入也保持高速增长。

中国移动上半年有线宽带客户净增1542万户,达到9304万户。其中,高带宽客户占比持续提升,20Mbps及以上带宽用户占比达到87.5%,较上年底提升10.6个百分点。

中国电信有线宽带用户继续保持快速增长,净增498万户,达到1.28亿户,其中光纤宽带(FTTH)用户净增1124万户,达到1.17亿户,渗透率达到92%;百兆及以上用户占比快速提升,达到37%。

中国联通上半年固网宽带接入收入为人民币215.6亿元,同比下降3%。固网宽带用户同比增长4%,达到7,692万户,“智能沃家”用户在固网宽带用户中的渗透率达到30.9%,同比提高9.8个百分点。

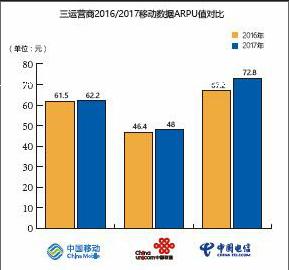

虽然总体用户和月均使用流量都在不断的增长,但三大运营商ARPU值相较去年有所下降,一是整体行业提速降费,另外也体现出行业竞争更加激烈,。

从三大运营商ARPU值来看。中国联通4G用户ARPU值为66.5元, 中国电信4G用户ARPU值由去年同期的72.8元跌至67.2元,中国移动4G用户ARPU值为71.2元,比去年同期的80.7元有所下降。中国移动固网宽带ARPU值为34.9元,较2016年上半年降1.5元。

如何破局

行至目前,三家的竞争,已经是一场没有悬念的比赛。

是否这样的态势会持续?市场力量推动下是否有暗自生长的力量打破这样的局面?

如果单纯从管道层面的竞争看,在像卖白菜一样卖产品的模式下,移动拥有最多的用户,规模效应、马太效应下,未来移动赢者通吃将会是无悬念。

但这是一个颠覆变化的时代,万物互联更迭,互联网也已经进入了智能阶段。身处其中的运营商也被裹挟到生态里。

相比较互联网行业的开放接入、易衡量快速迭代,电信行业则是封闭网络、复杂协议、非定制化。而面对越来越个性化需求的用户,习惯了“规模经济”的运营商难免有些手足无措,运营商推出了大量可以快速复制但缺乏市场生命力的产品就是明证。

业内人士表示,从产品的角度来看,运营商是相对缺乏对“复杂度经济”的理解和实践的。如果运营商和互联网公司合作,将可能是一个帮助运营商解决这一问题的一种机会。

而此次联通混改引入了互联网企业,让联通未来增加了很多可想象空间,但短期内,寄望中国联通混改改变现有运营商市场格局不太现实。

在“撼山易撼中移动难”的感慨中,中移动一家独大将是常态。但此次财报中,电信联通的新兴业务增长迅速,成为固有市场格局中暗自生长的力量。

而这也是此次财报中的亮点。

中国联通2017年上半年,联通信息通信技术(ICT)业务收入达到人民币18.7亿元,同比增长15.6%;互联网数据中心(IDC)及云计算业务收入达到58亿元,同比增长22%;物联网连接数突破5000万个;大数据业务继续保持市场领先,在个人征信、位置服务市场保持领导者地位。

与各领域不断深化合作,推进创新转型。2017年上半年,联通公司积极深化各领域合作与创新转型,加速业务发展,深入推进与互联网公司的共赢合作,发挥大数据及独特的cBSS系统平台优势,全面推广2I2C、2B2C等创新业务模式,通过精准营销,有效扩大用户发展触点,拓展细分市场,以低增量成本促进公司业务规模效益发展。率。

中国电信新兴业务收入占服务收入比为45%,较上年同期提升6个百分点。五大业务生态统领,在智能连接方面,用户规模已超过5亿;在智慧家庭方面,用户规模超过8000万;在新兴ICT方面,上半年收入超过200亿元;在物联网方面,用户规模达3000万;在互联网金融方面,翼支付交易额超过5000亿元。endprint