补充性养老保险对职工养老保险替代率影响的实证分析*

2017-09-21曹艳春

李 琦,曹艳春

(华东师范大学 经济与管理学部公共管理学院,上海 200062)

补充性养老保险对职工养老保险替代率影响的实证分析*

李 琦,曹艳春

(华东师范大学 经济与管理学部公共管理学院,上海 200062)

随着人口老龄化趋势的加剧,养老金支付压力逐年递增,改革基本养老保险制度迫在眉睫。制度的改革一定程度上会导致职工养老保险替代率降低,发展补充性养老保险制度对提高养老保险的总和替代率起到了重要作用。本文通过构建补充性养老保险替代率的精算模型,测算基本养老保险替代率和职业年金、企业年金替代率,比较机关事业单位和企业职工在养老保险制度改革后的养老保险待遇的变化,并通过比较有无企业年金对企业职工养老保险替代率的影响来倡导企业为职工建立企业年金。

职业年金;企业年金;替代率

一、引言

针对人口老龄化趋势下养老保险基金面临的日益严重的挑战,世界银行早在1994年就大力倡导要建立多支柱的养老保险体系。我国在借鉴国外经验的基础上,改变过去单一支柱的养老保险模式,结合我国国情逐渐建立了以三支柱为代表的养老保险体系。基本养老保险制度的改革对缩小群体之间的收入差距,促进社会公平起到了重要的推动作用,但同时受社会平均工资的增长、通货膨胀等多方面的影响,养老保险制度的改革使职工基本养老保险的替代率面临下降的严峻挑战。因此,为了保证改革后职工养老保险能够保障其基本生活水平不下降,发展补充性养老保险具有十分重要的作用。

国务院于2015年1月发布了《国务院关于机关事业单位工作人员养老保险制度改革的决定》,三个月后,《国务院办公厅关于印发机关事业单位职业年金办法的通知》也正式公布,标志着机关事业单位与企业单位基本养老保险制度的并轨。制度的改革有助于减轻财政负担,促进社会公平,但同时职业年金的强制性实施以及目前企业年金较低的实施率会加大机关事业单位与企业职工养老保险替代率的差距,又会带来新的社会不公平。因此,基本养老保险制度的并轨是否能够缩小机关事业单位与企业职工之间养老保险总和替代率的差距?有企业年金与无企业年金的职工养老保险的总和替代率之间将会相差多少?这密切关系到基本养老保险改革后新政实施以及《企业年金试行办法》的实施效果。

本文通过构建基本养老保险和职业年金、企业年金三者替代率的计算模型,分别测算不同条件下机关事业单位和企业职工的养老保险替代率变化,并通过比较,有企业年金与无企业年金对企业职工养老保险替代率的影响来讨论补充性养老保险对机关事业单位职工和企业职工总和养老保险替代率的重要性。

二、文献综述

1994年,世界银行提出三支柱理论:第一支柱为强制性的公共养老保险计划,第二支柱为以职业年金和企业年金为代表的职业养老保险计划,第三支柱为自愿性个人储蓄和商业保险计划。[1]2005年,世界银行提出了“五支柱”理论,扩展了以消除贫困为目标的零支柱及涵盖各种补充性社会政策的第四支柱两个支柱。[2]我国为了解决目前出现的养老保险支付压力,也积极探索建立了多支柱的养老保险体系。其中,第一支柱主要指基本养老保险,第二支柱是指补充性养老保险,主要包括职业年金与企业年金,第三支柱主要指商业养老保险。通过建立养老金三支柱来完善我国的养老保险体系,健全我国的养老保险制度,保证职工退休后养老保险替代率与制度改革前相比不降低。

基本养老保险制度的改革在促进养老保险制度公平性的同时,一定程度上也会降低职工养老保险的替代率。作为补充性养老保险,职业年金和企业年金对提高职工养老保险待遇有着重要的推动作用,对建立和完善统一协调的多层次社会养老保障体系具有重要意义。[3]

养老保险替代率可以很好的衡量职工退休前和退休后生活水平在多大程度上相当,一般情况下,养老保险替代率越高,个人福利损失就越少,受保障的程度就越高。[4]薛贵元、宋君通过精算模型测算出改革后机关事业单位的养老保险替代率范围为46.7%-155.9%,相较于改革前有了更大的弹性。[5]郭瑜通过两种不同的计算方法测算职业年金替代率A和替代率B,均得出有职业年金的职工的养老金比没有职业年金的职工高20%以上,如果职业年金的投资回报率比一年定期存款利率高2%时,有职业年金的职工养老金与无职业年金的职工的养老金将会相差30%以上。[6]官方数据显示:“截止2016年底,全国建立企业年金的企业有76398个,参加的职工人数共2324.75万人,年末共积累基金11074.62亿元。无论从职工覆盖面还是从积累基金金额来看,企业年金的发展程度都不高。”由于我国企业年金不是强制实行的,只有效益好的企业为其职工缴纳企业年金,因此没有企业年金职工的养老保险总和替代率远低于机关事业单位职工和国外企业职工的养老保险替代率。

三、模型与实证分析

(一)基本概念

1.补充性养老保险

补充性养老保险具有非强制性,是指除了养老保险制度正式的安排以外,企业根据自身的经济实力与制度安排,在履行了缴纳基本养老保险费用的义务之后,为本企业职工建立的一种自愿性的补充性养老保险,本文所指的补充性养老保险主要指第二支柱的养老保险体系,包括职业年金和企业年金。[7]

2.替代率

替代率分许多种类,从群体划分,主要有目标替代率和平均替代率。其中,目标替代率代表的是单个员工的养老保险对其退休后生活水平的保障程度;平均替代率研究的是当年所有的退休人员平均养老保险水平与在职职工平均工资水平的比例。从理论与实践角度划分,包括合意替代率、潜在替代率和实际替代率。其中,合意替代率是从需求方面表示退休者应该领取多少养老保险;潜在替代率是从供给方面表示制度能够提供多少养老保险;实际替代率是指发展过程中实际形成的替代率。本文选取的进行计算的替代率是目标替代率,是指员工退休第一年领取的养老保险与退休前最后一年的年平均工资的比例。

(二)养老保险替代率测算

1.基本养老保险架构

(1)养老保险缴费由社会统筹账户和个人账户组成,单位缴费标准为职工工资的20%,个人账户缴费标准为职工工资的8%;(2)职业年金和企业年金缴费率一样,单位缴费额为本单位工资总额的8%,个人缴费额为本人工资的4%;(3)基础养老保险等于该地上一年在岗职工的月平均工资和本人指数化工资的平均值乘以缴费年限的1%,个人账户为其累积额除以既定的计发月数。本文将按照个人账户的相关办法进行职业年金与企业年金的计算。

2.根据基本架构,可以得到:

(1)基础养老保险月标准为:

P基础=(当地上年度在岗职工月平均工资+本人指数化缴费基数)/2×缴费年限×1%

(2)个人账户养老保险月标准为:

P个账=个人账户储存额/计发月数

(3)基本养老保险月标准为:

P基本=P基础+P个账

3.职业年金和企业年金替代率测算模型

按照《关于企业年金个人所得税征收管理有关问题的通知》中的相关规定,企业年金实行EET模式的税优政策,即在缴费环节和投资环节不需要缴纳个人所得税,在领取阶段超出个税起征点的部分需缴纳个人所得税。

(三)参数假设与测算

1.基本参数假定

(1)参保年龄与退休年龄

相关数据显示,机关事业单位工作人员的受教育时长比企业职工平均长2-3年,假设机关事业单位工作人员的入职参保年龄a1为25岁,则企业职工入职年龄a2为22岁。《国务院关于工人退休、退职的暂行办法》规定:“男职工60岁,县处级女干部和具有高级职称的女性专业技术人员60岁或55岁,县处级以下女干部和不具有高级职称的女性专业技术人员50岁。”由于延迟退休已经成为未来的发展趋势,本文假定女性职工的退休年龄b1为55-60岁,男性职工的退休年龄b2为60-65岁。

(2)缴费率与个人账户养老保险计发月数

根据政策中的相关规定,基本养老保险个人账户缴费率c1为8%,职业年金/企业年金的缴费率c2为12%(单位缴费8%,个人缴费4%)。养老保险个人账户的计发月数详见表1:

表1 个人账户养老保险计发月数

(3)职工平均预期寿命

根据生命表编制技术,我国2015年城镇居民男性预期寿命为73.64岁,女性为79.43岁。这里假定城镇职工的平均预期寿命与城镇居民预期生命表相一致,如表2:

表2 2015年城镇职工预期寿命

(4)社会平均工资增长率

根据《中国统计年鉴》的相关统计数据计算,2006-2015年城镇在岗职工的工资增长率平均为10.11%,假设机关事业单位与企业职工的工资增长率保持一致。由于工资增长与经济增长有着密切的联系,根据未来我国经济增长的趋势,假定g的取值为8%,9%,10%。

(5)基金投资收益率

《机关事业单位职业年金办法》规定,职业年金个人账户的投资收益率参考基本养老保险基金的投资收益率。因此,参考全国社会保障基金2000-2015年的平均投资收益率8.13%以及企业年金2007-2015年的平均投资收益率7.87%,假设基本养老保险和职业年金、企业年金的收益率r的取值范围为5%,6%,7%。

(6)个人所得税税率及起征点

按照《个人所得税法》中的相关规定,个人所得税的税率实行超额累进税率,目前的起征点为3500元,税率在3%-45%之间浮动,共分为七个档次。本文将运用个人所得税税率与速算扣除数进行计算。

(四)测算结果及分析

将以上的基本参数假定代入到公式中,可以计算不同缴费年限、不同基金收益率以及企业年金不同缴费率下的基本养老保险替代率和职业年金、企业年金替代率。

1.基本养老保险替代率

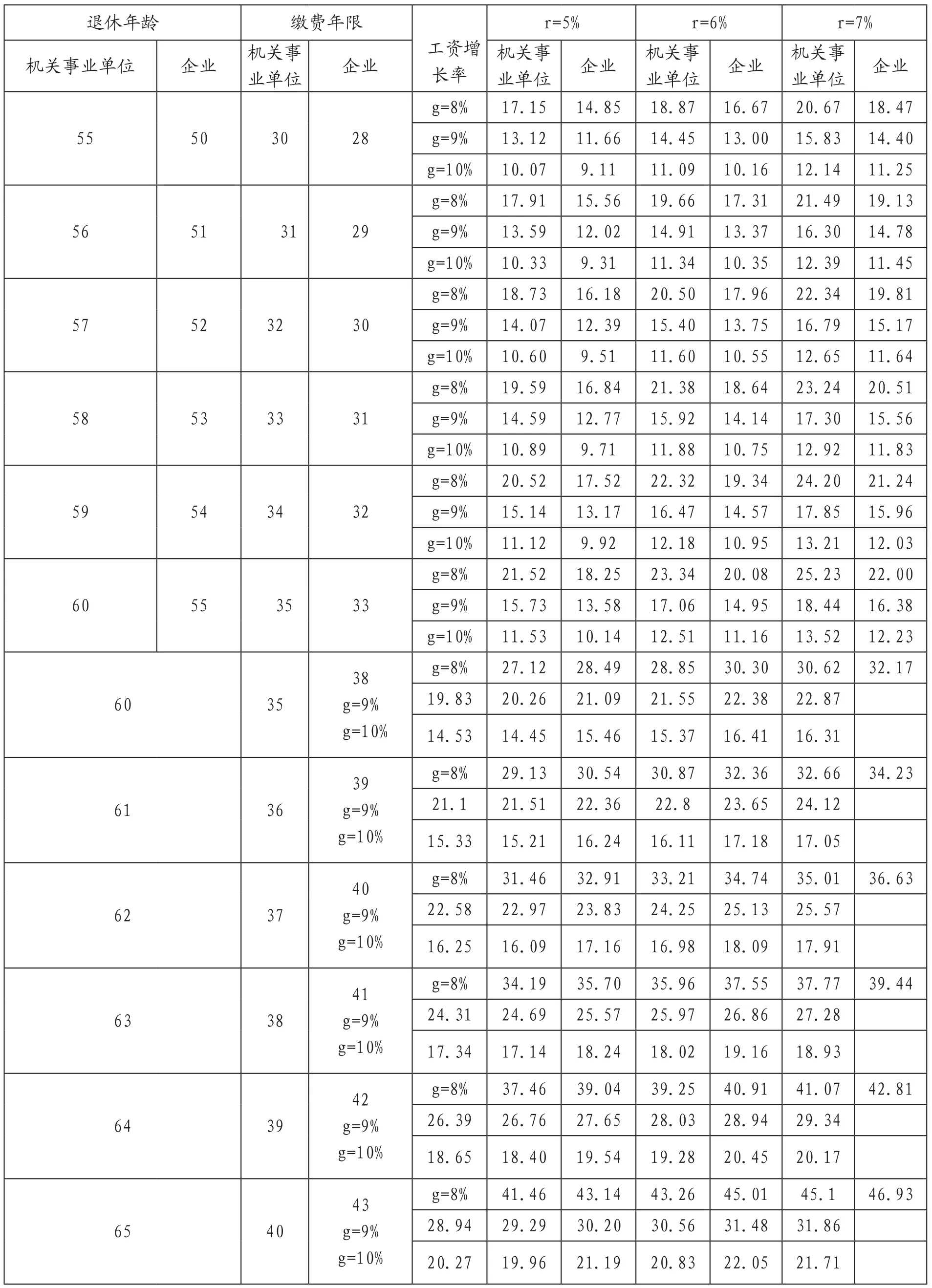

由表3得知,在缴费年限、个人账户收益率和工资增长率一定时,二者的基本养老保险的替代率大致相同,改革后的制度缩小了二者替代率的差距,促进了养老保险的公平。主要原因在于制度改革后,机关事业单位职工与企业职工的基本养老保险的计发办法相同,在其它条件一样的情况下,二者的替代率基本相同。分析表3的数据可以看出,基本养老保险替代率与职工缴费年限、个人账户收益率具有正相关关系,与社会平均工资增长率具有负相关关系。社会平均工资的增速越快,基本养老保险和职业年金、企业年金的累积额占其退休后社会平均工资的比重就会降低。基本养老保险的替代率受个人账户的投资收益率影响较大,当个人账户收益率分别为5%、6%、7%时,基本养老保险替代率在39.22%-78.19%之间浮动,其中,收益率越高,替代率也越高,收益率7%时的替代率是收益率5%时的替代率的2倍。

2.职业年金和企业年金替代率

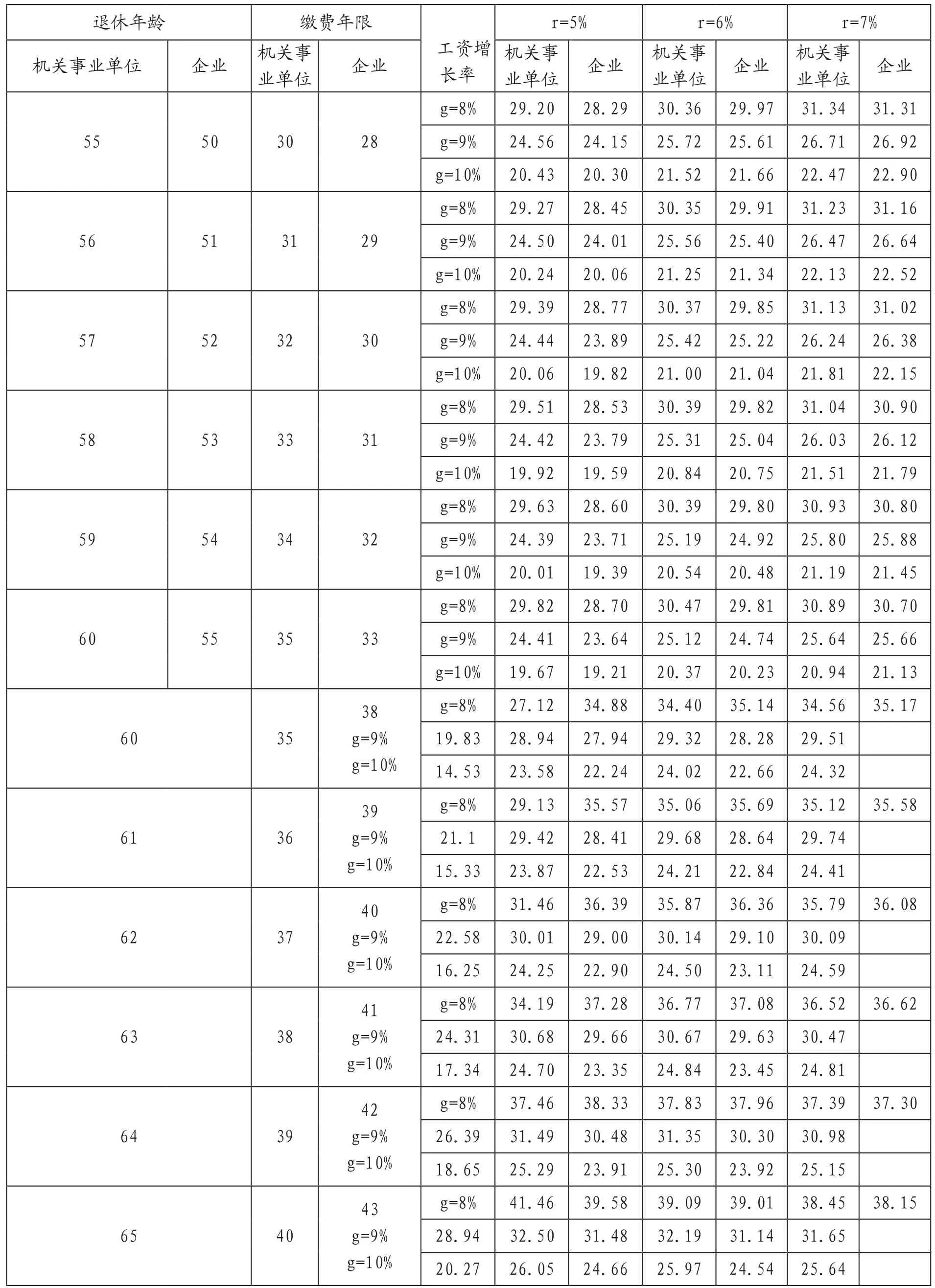

由表4可以看出,假定企业年金缴费率同职业年金一样都为12%(单位缴纳8%,个人缴纳4%),此时职业年金替代率和企业年金替代率基本相同。原因在于职业年金与企业年金的替代率与缴费年限、工资增长率与缴费率相关,当其它条件一定的情况下,二者的替代率也基本相同。当个人账户收益率分别为5%、6%、7%时,职业年金替代率在10.07%-45.10%之间浮动,企业年金替代率在9.11%-46.93%浮动。《企业年金办法》中有相关规定指出:“企业年金单位缴费一般不超过上年度工资总额的十二分之一,单位和职工合计缴费一般不超过上年度工资总额的六分之一”。根据规定,本文假定企业年金的缴费率在8%-16%之间浮动。通过计算得出,当其它条件都一样的情况下,企业年金缴费率为8%时,企业年金的替代率为6.07%-32.49%;当企业年金缴费率为16%时,企业年金的替代率为12.14%-64.98%。由此可见,企业年金替代率受缴费率的影响较大,缴费率越高,企业年金替代率也越高。因此,今后可以积极鼓励经济效益好的企业选择较高的缴费比例,提高职工的养老保险替代率。

3.补充养老保险替代率对养老保险替代率的影响

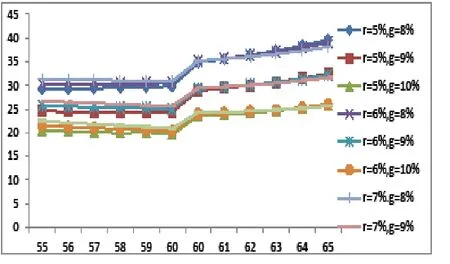

由表5可以看出,补充养老保险替代率占职工养老保险总和替代率的比例为14.53%-41.46%,由此可见补充性养老保险对养老保险总和替代率的影响较大,占养老保险总和替代率的1/10到1/2。由表3、表4可以计算出,改革后机关事业单位职工的养老保险替代率范围为53.42%-118.21%,企业职工的养老保险替代率范围为44.87%-125.12%,在假设的参数下,改革后企业职工比机关事业单位职工养老保险替代率的浮动范围更大。原因在于在工资增长率和个人账户收益率一样时,假定的企业职工工作年限比机关事业单位职工工作年限浮动范围大。

图1 职业年金占养老保险总和替代率的比例

表3 基本养老保险替代率

表4 职业年金和企业年金替代率

表5 补充养老保险替代率占总和替代率的比重

图2 企业年金占养老保险总和替代率的比例

由图1可以看出,职业年金替代率占养老保险总和替代率的比例为14.53%-41.46%;图2显示出,在企业年金缴费率与职业年金缴费率一致的情况下,企业年金替代率占企业职工养老保险总和替代率比例为19.21%-39.58%;当企业年金缴费率为8%时,企业年金替代率占养老保险总和替代率的比例分别为14.51%-29.35%;当企业年金缴费率为16%时,企业年金替代率占养老保险总和替代率的比例分别为25.34%-45.39%。由此可见,补充性养老保险的替代率在养老保险的总和替代率中占有较高的比例,对养老保险的总和替代率发挥着重要作用。如果企业没有建立补充性养老保险制度,那么员工的养老保险替代率将会受到很大的影响。同时可以看出,二者的女性职工的养老保险替代率均低于男性职工的养老保险替代率,主要原因在于假定的女性职工缴纳养老保险的年限没有男性职工长。因此,在假定其它条件一定的情况下,缴费年限越长的职工的养老保险的替代率越高。

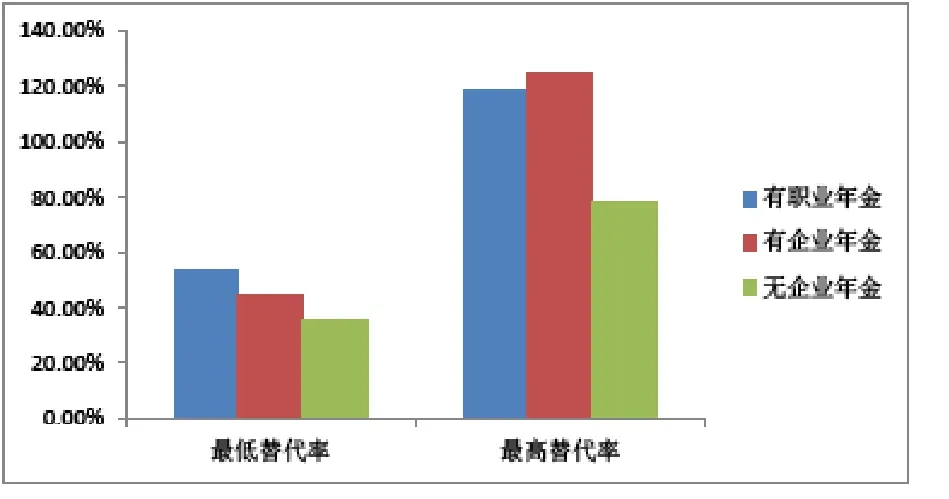

职业年金参加的强制性使得其与基本养老保险的性质一样,实质上仍然属于第一支柱。而企业年金是企业根据发展情况自愿建立的,属于第二支柱。除了一些大型国有企业和一些经营效益较好的企业,多数企业暂时还没有为职工缴纳企业年金,这些企业职工的养老保险总和替代率就可以看作是基本养老保险替代率。如果没有企业年金,企业职工的养老保险总和替代率将大大低于改革后机关事业单位的养老保险总和替代率,将无法体现制度改革的效果。从图3可以看出,有补充养老保险制度与没有企业年金制度进一步拉大了二者养老保险总和替代率差距,虽然制度改革后实现了并轨,但基本养老保险固有的“隐性双轨制”仍然没有消除。

图3 有无职业年金和企业年金替代率比较

四、结论与建议

(一)结论

1.基本养老保险制度改革后,缩小了二者替代率的差距,一定程度上促进了制度的公平,体现了制度改革的效果。由计算可知,基本养老保险替代率与缴费年限、基金投资收益率具有正相关关系,与社会平均工资增长率具有负相关关系。假定社会平均工资增长率分别为8%、9%、10%,个人账户收益率分别为5%、6%、7%时,基本养老保险替代率在39.22%-78.19%之间浮动。由此可见,如果只有第一支柱的基本养老保险,那么改革后的机关事业单位养老保险的替代率低于改革前70%-80%的养老保险替代率。

2.当企业年金缴费率同职业年金一样时,两者的替代率基本上一样。由上文计算可以看出,替代率与个人账户投资收益率和缴费年限具有正相关关系,与工资增长率具有负相关关系。当个人账户收益率为5%-7%时,职业年金替代率在10.07%-45.10%之间浮动,企业年金替代率在9.11%-46.93%之间浮动。通过计算结果可知,企业年金比职业年金有更大的浮动范围,原因在于假定的企业职工的缴费年限比机关事业单位职工长。缴费率对企业年金替代率影响较大,当企业年金缴费率为8%时,企业年金的替代率范围为6.07%-32.49%;当缴费率为16%时,企业年金的替代率范围为12.14%-64.98%。

3.改革后机关事业单位职工的养老保险替代率范围为53.42%-118.21%,企业职工的养老保险替代率范围为44.87%-125.12%,加入补充性养老保险制度后,养老保险总和替代率相较于改革前有了更大的弹性。由此可见,补充性养老保险对职工养老保险的总和替代率的影响较为深刻。

(二)建议

1.小步慢行延迟退休年龄

在其它条件一定的情况下,养老保险替代率与退休年龄呈正相关关系,退休年龄越大,其养老保险替代率也越高。目前我国的养老保险基金面临着较大的支付压力,延迟退休年龄不仅能够提高基本养老保险的总和替代率,而且可以增加我国的人口红利,缓解养老保险的支付压力,实现人力资源的优化配置。我国应建立弹性退休制度,针对不同群体设定不同的延迟退休方案,小步慢行推行延迟退休制度。[8]

2.增强制度的内在激励性,鼓励长缴多得

通过本文计算可以看出,无论是基本养老保险还是补充性养老保险,养老保险的替代率都与缴费年限呈正相关关系。为了维护广大退休职工的利益,保证养老保险的替代率不随社会平均工资的增长而下降,应该防止在职职工提前退休,鼓励在职职工增加缴费年限,实现多缴多得。

3.加强养老保险的投资运营

由于养老保险替代率与个人账户投资收益率具有正相关关系,因此加强养老保险基金的投资收益率对提高养老保险的替代率有着重要的作用。我国目前决定将基本养老保险基金的结余基金交给国家认定的共21家基本养老保险投资管理机构进行投资管理,这样不仅可以为基本养老保险的投资运营提供一个健康良好的发展平台,还可以提高基本养老保险的投资收益率,从而提高职工的养老保险替代率。

[1] World Bank Policy Research Report. Averting the aging crisis-Protection of elderly and promote the growth of policy[R].New York. Oxford University Press, 1994.

[2] 联合国老龄化议题—马德里老龄问题国际行动计划[Z].2016-07-28. http//www.un.org/Chinese/esa/ageing/actionplan18.html.

[3] 高庆波.中国多支柱养老保险制度发展路径探讨[J].北京工业大学学报(社会科学版),2016(6):26-35.

[4] 卢蕊,张园,杨恒民.职业年金对推动事业单位养老保险改革的意义[J].人力资源管理, 2015(12):276 .

[5] 薛惠元,宋君. 机关事业单位养老保险改革降低了工作人员的养老待遇吗?——基于替代率水平的测算与分析[J].经济体系改革,2015(6):177-184.

[6] 郭瑜.机关事业单位养老保险改革的替代率测算[J].保险研究,2015(4):79-92 .

[7] 董克用,王燕.养老保险[M].北京:中国人民大学出版社,2000.

[8] 廖楚晖,刘千亦.事业单位职工延迟退休意愿及影响因素的实证分析[J].大连理工大学学报(社会科学版),2015(4):7-12.

An Empirical Analysis of the Effects of Supplementary Endowment Insurance on the Substitution Rate of Old - age Insurance

LI Qi,CAO Yanchun

( East China Normal University, Shanghai 200062, China )

With the increasing trend of population aging, the pressure of pension payment increases year by year, and the reform of basic oldage insurance system is imminent. The reform of the system led to the decrease of the replacement rate of the old-age insurance of the employees, and the development of the supplementary old-age insurance system played an important role in raising the total replacement rate of the old-age insurance. Based on the actuarial model of supplemental pension insurance replacement rate, this paper calculates the replacement rate of basic oldage insurance and occupational pension, enterprise annuity replacement rate, compares the change of old-age insurance system after the reform of old-age insurance system to compare the impact of enterprise annuity on the replacement rate of enterprise employees' pension insurance to promote enterprises to establish enter-prise annuity for employees.

occupational annuity; enterprise annuity; replacement rate

F840.67

A

1673-2375(2017)05-0016-09

[责任编辑:叶 静]

2017-06-15

国家社科基金一般项目“大数据背景下我国老年长期照护分级机制及其动态系统均衡研究”(项目编号:15BGL150)部分研究成果。

李琦(1993—),女,河南郑州人,华东师范大学经济与管理学部公共管理学院硕士研究生,研究方向:社会保障;曹艳春(1975—),女,湖南湘乡人,华东师范大学经济与管理学部公共管理学院副教授,研究方向:社会保障。