“保险+医疗”创新模式的必要性与可行性探讨

2017-09-20张春焰吴海波

唐 敏 张春焰 吴海波

(1江西中医药大学 南昌 330004;2南京邮电大学 南京 210003)

“保险+医疗”创新模式的必要性与可行性探讨

唐 敏1张春焰2吴海波1

(1江西中医药大学 南昌 330004;2南京邮电大学 南京 210003)

实践表明,传统医保合作模式(即直线模式)难以从源头上控制患者的疾病风险,难以对医疗机构的服务内容、服务质量与服务价格实行有效监督和管理,其结果必然导致医疗费用快速增长,商业健康险赔付压力与日俱增。为此,在传统模式基础上构建的“保险+医疗”创新模式,可以通过推动保险与医疗的深度融合,从而形成“利益共享、风险共担”的医保合作机制,并最终实现医、保、患三方利益最大化。国内外实践经验表明,医保融合模式不仅是必要的,同时也是切实可行的。

商业健康保险;医疗机构;医疗控费;利益融合

健康是促进人的全面发展的必然要求。随着生活水平的提高和疾病谱的变化,人们对健康险的需求愈加强烈。然而过度医疗、道德风险等不合理现象层出不穷,保险公司面临举步维艰的发展困局。为此,有必要进一步强化“保险”与“医疗”的深度合作,构建“保险+医疗”创新发展模式,使保险与医疗成为利益共享、风险共担的共同体,并最终实现医、保、患三方共赢。

1 现有医、保合作模式及其存在的主要问题

1.1 直线模式:医疗费用的财务支付者

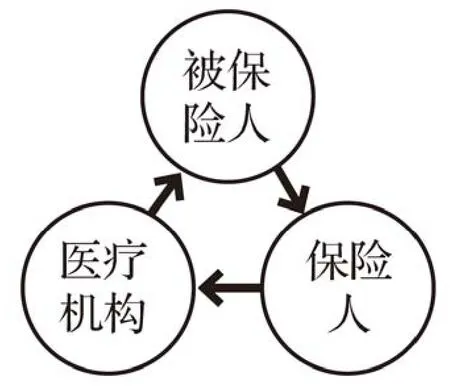

我国商业健康险遵循大数法则,通过分担被保险人群不确定的患病或伤害风险,以赔款的方式支付患病人群的费用损失[1]。为了有效控制承保合同质量,保险公司需要用核保的方式来了解和判断投保人的身体状况以及基本信息,从而进行风险筛选并聚集同类健康人群,其抗风险的能力与人群聚合程度成正比。该模式下,医疗服务方、被保险人和保险人三者处在一条直线上(见图1),即被保险人(患者)从医疗服务方获得医疗服务,再将医疗费用账单交给保险公司获得相应补偿。保险人仅仅是被保险人(患者)的医疗费用支付者,难以介入医疗服务全过程,这会导致医疗费用的快速增长,成为制约商业健康险持续发展的一大桎梏。

1.2 三角模式:医疗消费的支付方

医疗行业的高度专业化导致医患之间普遍存在着信息不对称等问题,诱导需求在所难免,医疗资源浪费现象日益严重。据此,保险方期望将医患的二元关系变为三元,积极参与医疗决策,尽可能争取到与医疗服务方开展谈判的机会,以此规避医方可能诱发的医疗滥用风险,即站在患者角度,客观、专业地参与医学决策,衡量、评估医疗供给的效率与效果,并筛选出匹配效率最佳的卫生资源,引导合理医疗行为,以此改变患者在医患二元关系中的弱势地位(见图2)。在三角模式下,保险公司作为医疗消费的支付方,掌握医疗过程的资金流向,通过支付力量推动医疗服务供给方的竞争和效率,促进卫生资源的合理配置[2]。对于医疗服务方而言,健康险通过不同档次的保险产品,区分了被保险人的不同医疗需求和购买能力,从而匹配了不同层次的个性化医疗服务,为各类医疗机构引流了客户。但值得注意的是,该模式下,保险与医疗之间依然缺乏共同利益,所谓合作只是相互利用、各取所需。

图1 直线模式

图2 三角模式

图3 利益融合模式

2 “保险+医疗”创新模式的内涵与外延

基于直线模式和三角模式的缺陷与不足,有必要在传统模式基础上构建一种新的医保合作模式,即“保险+医疗”模式。构建该模式的目的就是要实现医、保、患三方利益的深度融合(见图3),做到“你中有我、我中有你”,形成“利益共享、风险共担”的合作机制。该模式下,医疗服务方与保险方通过深度整合变“利益分离体”为“利益共同体”,即支付方(保险公司)代表患者的利益,参与到患者的健康管理周期,介入到医疗服务费用发生的全过程中,以控制医疗成本、规范医疗行为,达到减轻患者疾病经济负担的目的。供方和需方利益的整合,即医疗服务方为被保险人提供有效的健康管理服务,通过前期的预防,中期的医疗,后期的康复护理等服务,大大减少其发病率,从源头上控制医疗费用的产生,同时也降低了赔付风险。健康险不仅是医疗费用的支付方,更是健康管理周期的直接参与者,通过关注医疗服务过程的费用、服务质量、服务效果,以及被保险人的全健康管理需求来控制医疗费用,降低医疗服务使用频率。这不仅有利于控制医疗费用,更有利于提高患者的健康状况。

3 发展“保险+医疗”创新模式的必要性

3.1 缓解基本医保基金压力的需要

截止到2016年底,我国60岁及65岁以上老年人口分别达到了23086万和15003万人,占总人口的16.7%和10.8%[3]。日益增大的老年人群体对医疗和健康的基本需求必然与日俱增。与此同时,我国慢性病患者已经超过2.6亿,造成的疾病负担已占总疾病负担的半数以上[4],必将加大基本医疗保险的支出负担。为减轻基本医保基金的支付压力,急需商业健康险作为补充,来满足不同人群对保险的多样化需求。

3.2 提高健康险支出占医疗总费用比例的需要

我国商业健康险在2007-2016年期间的保费复合增长率高达29.89%(同时期的财险、寿险及意外险的保费复合增长率仅为17.80%、16.35%及16.47%),其中2016年的同比增长速度高达67.71%。但值得注意的是,健康险快速增长的同时,健康险赔付支出占我国医疗费用支出的比重依然很低。以2017年为例,我国健康险支出仅占卫生总费用支出的2.16%,与发达国家的10%相比还有较大的差距,健康险消费与人民群众日益增长的医疗保障需求之间还存在较大矛盾,健康险的发展空间还很大(见表1)。

表1 2007-2016年我国商业健康险与医疗卫生总费用相关数据 (单位:万元)

3.3 有效控制医疗费用快速增长的需要

本文所提出的医保融合的根本目的都是要借助资源共享和优势互补之契机来控制医疗费用,提高人民健康生活水平。目前,我国险企主要通过签订定点医疗合作协议的方式与二级以上医院开展合作。该模式最大的弊端在于,它难以监督与管理医疗机构的医疗服务行为,难以控制道德风险,难以把控被保险人的健康状况,难以与医疗机构实现信息共享。健康险因而无法实现精准定价,赔付成本因此居高不下。

3.4 促进医、保共同发展的需求

当前看病难且贵的问题比较突出,患者无有效的健康管理服务,公立医院管理和费用失控,基本医保资金紧张。因此发展“保险+医疗”创新模式,保险公司可利用产品、资金、服务网络等优势控制和管理医疗费用,在防止过度医疗等方面发挥积极作用。而保险公司缺乏足够的数据进行产品设计,缺乏市场开发、医疗管理等领域的全方位人才,这些却是医院的优势所在,保险公司所需的数据资料可以由医院帮助收集,这样保险公司可以获得参保人的健康信息档案,有利于优化产品的定价。同时,也可以从单纯的病后报销,转为病前预防,更好地发挥保险的风险管理作用[5]。因此,建立保险公司与医疗机构将各自优势有效“融合”的创新发展模式至关重要。

4 发展 “保险+医疗”创新模式的可行性

4.1 政府大力支持为创新“保险+医疗”模式提供了政策保障

国家时刻关注人民健康问题,大力推进商业健康保险的发展进程,早在2007年党的十七大报告中,就提出了商业健康险在完善社会保障体系中的地位和作用。近年来,国务院先后发布十几个政策文件,均将“发展多样化健康保险服务”放在显著位置,提出要让“商业健康保险在发展健康服务业中发挥‘生力军’作用”。2016年8月,中国保监会印发的《中国保险业发展“十三五”规划纲要》中提及“支持保险公司利用股权或协议合作方式设立医疗机构”;同年10月,中共中央国务院印发的《“健康中国2030”规划纲要》提出,“鼓励商业保险公司与医疗、体检、护理等机构合作”等。因此探索“医”“保”融合的创新发展模式,将保险产品和医疗服务两者有效衔接起来,是政策的诉求,也是落实政策的有益尝试,有利于让险企进入良性循环、健康发展的状态。

4.2 国内外实践探索为创新“保险+医疗”模式提供了经验借鉴

4.2.1 国内创新实践及其经验借鉴

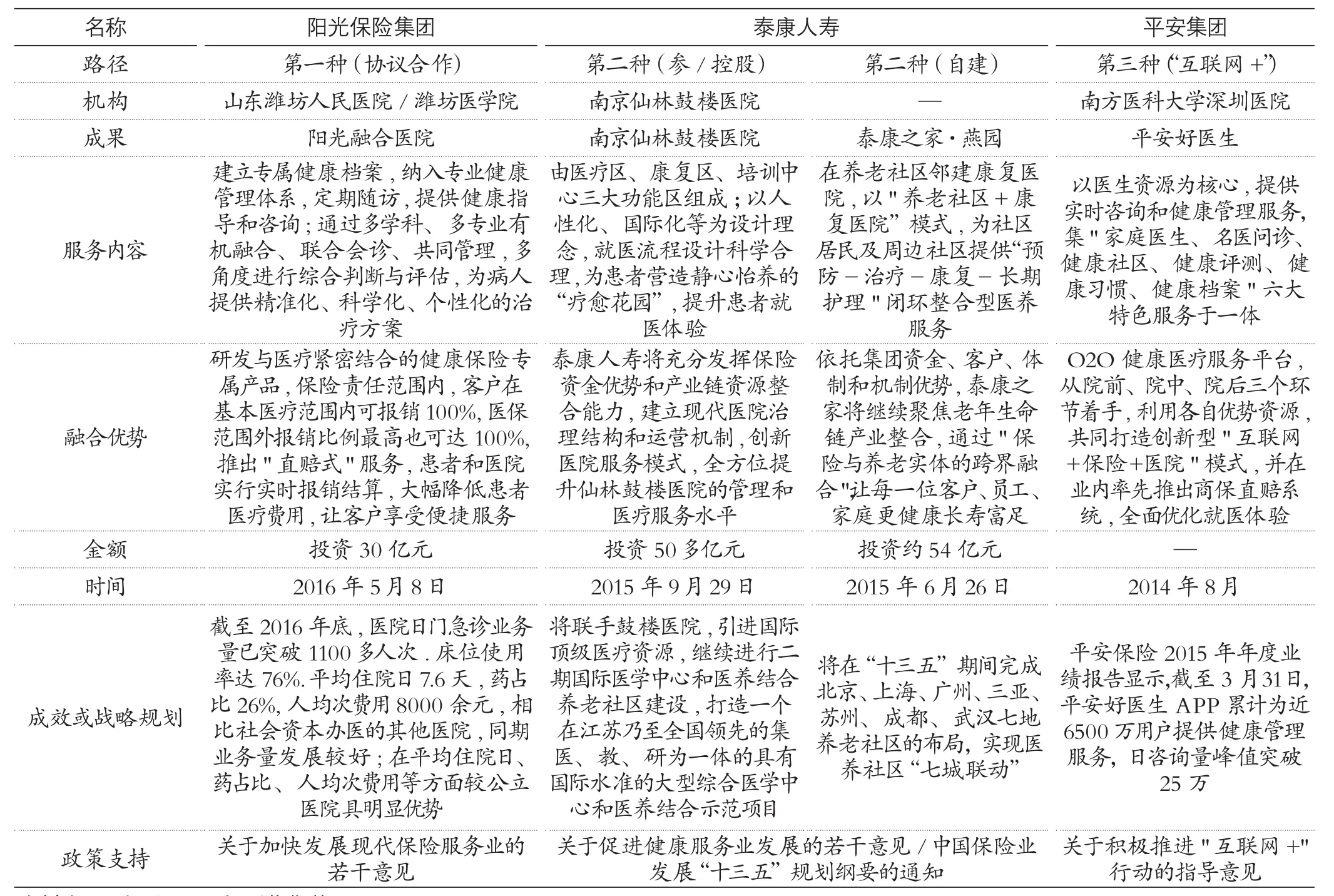

国家高度关注人民的身体健康,大力推进商业健康保险的发展,为此,各大保险公司纷纷投入到健康服务行业。目前,我国保险公司开展“保险+医疗”发展模式的主要路径有三条,即:第一条为保险公司与医疗机构或者健康管理机构签订战略合作协议;第二条为保险公司自建、参股医疗机构或者与医疗机构签约特许经营[6];第三条则为保险公司迎合“互联网+”热潮,布局移动医疗平台(见表2)。

表2 我国“保险+医疗”模式的实践探索(部分)

(1)协议合作模式。这种合作模式由保险公司同医疗机构或健康服务机构签署合作协议,由合作机构提供相应的服务,保险公司在保险范围内提供“直赔式”报销服务。在国内,阳光保险集团与潍坊市人民政府合作建设的阳光融合医院是保险资本助推医改、融入健康中国建设、创新医疗健康服务的新模式,开辟了保险业履行社会职能的新路径,此举启动了“保险+医疗”模式的先河。

(2)以收购或参股投资形式介入医院管理模式。保险机构通过自建医院、股权投资以及与医院签约特许经营等形式,介入医疗机构运行,共同参与管理。但无论以哪种形式都需要大量的资金保障来面对成本和盈利周期等问题,所以这种路径更适合实力雄厚的保险集团。例如,泰康人寿在控股南京仙林鼓楼医院后,又自建泰康燕园康复医院,该医院以医养融合、慢病管理为特色,打造了集预防保健、疾病治疗、慢病康复及老年护理为一体的医疗保健体系,有效降低了社会的医疗和保险成本。

(3)“互联网+医疗+保险”的闭环模式。在“互联网+”的热潮下,保险公司通过布局移动医疗平台,建立“客户—保险公司—医院资源”的对接[7]。例如平安集团推出了线上医疗健康平台“平安好医生”来开展健康管理、就医协助、健康保险等环节。随后平安银行协助平安好医生打通支付环节,探索以家庭为单位医疗授信以及个人健康险商保账户的资金增值[8]。“平安好医生”正式上线仅100天后,已经率先打通支付闭环,由保险企业控费为核心的医疗O2O生态布局初露端倪。

4.2.2 美国Kaiser模式及其经验借鉴

美国凯撒集团(Kaiser Permanente)从最初的一家医疗保健集团逐渐发展成为了整合医疗(Integrated Care)模式的典范,也是美国主要的健康维护组织(HMO)的鼻祖。该集团在疾病的预防控制、健康管理以及降低医疗成本等方面优势明显,同时强调医疗服务的供给成本、医疗机构的运行成本和效率[9]。它的成功对于目前中国健康保险业具有极强的借鉴意义,具体如下:

(1)注重健康管理。凯撒集团非常注重疾病的预防和人群的健康管理,通常都会宣发各样健康读本以及开展多种健康促进的活动,例如:帮助参保人正确使用药物、改变不良行为与生活习惯,提倡健身运动。同时让服务对象享受到从预防、治疗、护理及康复等一体化的健康服务。这样的健康干预可以增强参保人的体质,减少就诊和住院的机率,有效节约医疗费用。

(2)构建医、保、患利益共同体。凯撒集团健康管理模式的核心内容就是医疗服务方、参保人、保险方三者关系的利益统一。医疗服务方与保险方的整合,使结余的资金在集团内部再分配,有效的控制了医疗费用;医疗服务方与参保人利益整合,通过一体化的健康管理手段,减少参保人的发病率,从源头上节约大量资金,以此,降低疾病的发生和医疗成本的控制成为医、保、患三方共同的目标。

(3)以优质的信息系统为支撑。凯撒集团斥巨资建立的一套电子化系统,为集团的各种活动提供了有力的支撑作用。例如:集团可以利用信息平台对医疗质量进行实时管理和监控,防止医疗浪费,保证服务质量;医生利用信息系统可以为病人建立电子健康档案,方便与患者沟通有关检查、治疗及用药等事,引导医生诊疗决策,防止过度医疗;同时该系统也方便病人在线预约、付费、健康咨询与诊疗等服务。

5 进一步完善“保险+医疗”模式的对策建议

5.1 推动保险服务与医疗服务的深度融合

我国区域差异明显、用户需求不一,保险和医疗机构的融合应该是根据实际情况进行深度融合,在医疗机构类型上,中端医疗机构将会比大医院更适合融合,通过合适的价格和成本控制办法、优化就医流程来为商业保险客户提供有价值的服务,以及个性化疾病管理、健康教育和预防干预等医疗衍生服务。在融合办法上,除直接收购,还可以与医疗机构共同制定让支付方和服务方都接受的服务、支付和管理标准,让两者在治疗、控制费用以及长期的疾病管理上有更标准化的合作。

5.2 推动商业健康险积极参与健康全产业链

以支付方为纽带整合健康产业链条,不仅要提供病后的医疗费用补偿服务,更要为人民群众提供病前预防、病中治疗、病后康复的综合性健康管理服务,全面增进人民健康水平。进一步发挥自身在技术、网络、人才等方面的优势,积极拓展移动互联、大数据、人工智能等新技术在健康保险领域的开发与应用,加快形成战略性创新发展领域,进一步加强健康险产品创新。

5.3 加快专业人才队伍建设

商业健康保险要注重数据的积累和分析,强化专业人才队伍建设,加强与健康相关产业的交流和对接,推动商业健康保险信息化水平,不断夯实发展基础,培养商业健康保险在风险管理、医疗卫生、健康精算等方面的人才建设,提高行业管理团队的经验与能力。

5.4 加大政府支持力度

商业健康险发展需要有良好的外部环境,离不开国家的重视、相关部委的支持以及人民群众保险意识的提高。因此,要加强顶层制度设计和政策引导,推动商业健康保险快速发展,形成有力支柱,为健康中国建设奠定良好基础。商业健康保险涉及人民群众健康利益,必须要进行严格的监管,为行业打造健康有序、公平公正的市场秩序。当前,保监会正在修订《健康保险管理办法》,指引商业健康保险始终健康有序发展,始终走在服务健康中国、服务新医改的正确轨道上。

[1]王治军,王沁.健康保险概念辨析与理论综述[J].中国卫生政策研究,2016,9(8):55-60.

[2]健康界.商业健康险的三重境界[EB/OL].http://www.cn-healthcare.com/articlewm/20160426/content-1002717.html,2016-04-26.

[3]国家统计局.中华人民共和国2016年国民经济和社会发展统计公报[EB/OL].http://www.stats.gov.cn/tjsj/zxfb/201702/t20170228_1467424.html,2017-02-28.

[4]新华社.2020年我国老年人口将达到2.4亿慢性病负担重 [EB/OL].http://www.gov.cn/xinwen/2016-09/28/content_5113197.htm,2016-09-28.

[5]中国保险报·中保网.搭建医疗服务与健康保险合作平台[EB/OL].http://xw.sinoins.com/2014-06/04/content_113894_all.htm,2014-06-04.

[6]周洁卿.关于保险公司与医疗机构合作模式探讨[J].上海保险,2005(11):16-18.

[7]程博.商业健康保险在“互联网+医疗”模式下的发展思考——以“平安模式”为例[J].上海保险,2016(09):30-32.

[8]佚名.浅析互联网在健康险业务中的应用[J].上海保险,2016(09):25-29.

[9]周娟.凯撒医疗管理模式及其对中国商业健康保险的借鉴意义[J].人力资源管理,2015(8):14.

(责任编辑:李晓楠)

Discussion on the Necessity and Feasibility of "Insurance + Medical" Innovation Model

Tang Min1,Zhang Chunyan2,Wu Haibo1(1Jiangxi University of Traditional Chinese Medicine,Nanchang,330004;2Nanjing University of Posts and Telecommunications,Nanjing,210003)

Practice shows that the traditional medical insurance cooperation model (that is,straight line mode) is diff cult to control the patient's disease risk from the source. It is also diff cult to effectively supervise and manage the service content,service quality and service price of medical institutions. The result will inevitably lead to the rapid growth of medical costs,and the pressure of commercial health insurance payment is increasing day by day. The "insurance + medical" innovation model built on the basis of the traditional model can promote the deep integration of insurance and medical care,so as to form a new medicare cooperation mechanism,and f nally realize the three party benef t maximization. Practical experience at home and abroad shows that the integration model of medical insurance is not only necessary,but also feasible.

commercial health insurance,medical institutions,control medical expenses,interest integration

F840.684 C913.7

A

1674-3830(2017)9-63-5

10.19546/j.issn.1674-3830.2017.9.014

2017-7-25

唐敏,江西中医药大学硕士在读,主要研究方向:健康保险。

吴海波,江西中医药大学教授,主要研究方向:健康保险、卫生经济。E-mail:whb4127@163.com