中国创业板市场的羊群行为

——基于CCK模型的分析

2017-09-18黄燕辉

黄燕辉

潘群星,程明明

中国创业板市场的羊群行为

——基于CCK模型的分析

黄燕辉

近年来,我国创业板市场先后经历了熊市、牛市和剧烈波动等不同的市场环境,为研究我国创业板市场羊群行为提供了样本,然而目前对我国创业板市场羊群行为的研究较少。本文基于2014年1月至2015年11月创业板上市公司日度数据并采用CCK模型实证研究创业板市场的羊群行为。研究结果表明,我国创业板市场整体存在羊群行为,但不同市场环境下的羊群行为存在差异,剧烈波动环境下的羊群行为最显著,其次是牛市,而熊市环境下不存在羊群行为。

市场环境;羊群效应;个股收益;市场收益

黄燕辉(1981-),广东揭阳人,广州大学经济与统计学院讲师,经济学博士,研究方向为资本市场与公司金融。(广东广州510006)

一、引言

羊群行为(Herding Behavior)是指投资者在交易过程中存在相互学习与模仿的现象,在某段时间内同时买入或卖出股票,从而出现非理性的交易行为。由于羊群行为导致股价波动甚至股价崩盘,从而成为资本市场和行为金融的主要研究热点之一。

我国创业板诞生于2009年10月30日,由于时间比较短,恰逢我国股市经历2008年暴跌后的市场低迷。从近年创业板指数来看,创业板在经历2014年一年的调整后逐步走出熊市低迷状态,并且在2015年1月开始进入牛市,创业板指数从2015年1月5日第一个交易日1464点上涨到2015年6月5日的最高点4037点,上涨幅度达到176%;之后在2015年下半年经历两次暴跌和两次反弹的大波动后,于2015年11月30日收于2672点,下跌了近34%,期间更是在2015年9月2日下跌到1780点,离最高点4037点下降幅度达到56%。在两年时间里,创业板经历了“熊市环境”(2014年1月至2014年12月)、“牛市环境”(2015年1月至2015年5月)以及“剧烈波动环境”(2015年6月至2015年11月)三种不同的市场环境,这为研究不同市场环境下我国创业板市场羊群行为提供了检验样本。因此,本文选取2014年1月至2015年11月我国创业板上市公司日度数据实证研究创业板市场的羊群行为,以期为市场监管当局和投资者提供决策参考。

本文主要贡献:(1)基于创业板上市公司日度数据实证研究我国创业板市场的羊群行为。目前国内相关文献主要是基于沪深主要指数成分股对羊群行为进行研究,而关于创业板市场羊群行为的研究较少,且还没有达成一致的研究结论。(2)研究熊市、牛市和剧烈波动三种不同市场环境下创业板市场的羊群行为。现有研究主要是以市场当天涨跌划分上涨和下跌行情,并以此检验市场上涨和下跌时的羊群行为,缺乏对不同市场环境下创业板市场羊群行为的研究。

剩余部分结构安排:第二部分是文献回顾;第三部分是研究模型,主要介绍本文实证的CCK模型;第四部分是实证检验,主要是检验整体样本以及不同市场环境下各子样本的羊群行为;第五部分是结论与建议。

二、文献回顾

在早期,学者先后提出不同的模型以检验市场的羊群行为。Lakonishok,Shleifer和Vishny(1992)通过测度投资者买卖相同股票的趋势来检验市场的羊群行为(简称LSV模型)。Christie和Huang(1995)采用横截面收益标准差CSSD(Cross-Sectional Standard Deviation ofReturn)以测度股票市场的羊群行为(简称CH模型),并以美国股市为例进行实证研究,结果发现美国股市不存在羊群行为。Chang,Cheng和Khorana(2000)在CH模型的基础上,引入资本资产定价模型(CAPM),提出基于横截面收益绝对偏差CSAD(Cross-Sectional Absolute Deviation of Return)来测量个股收益率与市场收益率的偏差,并将CSAD作为检验羊群行为的衡量指标(简称CCK模型),并运用该模型检验美国、中国香港、中国台湾、韩国和日本股市羊群行为,结果表明美国和中国香港股市不存在羊群行为,日本股市存在一定的羊群行为,而中国台湾和韩国则存在显著的羊群行为。近年来,国外相关文献主要是运用以上模型实证检验各国资本市场的羊群行为。Chiang和Zheng(2010)采用CH模型对亚洲新兴股市和拉丁美洲国家股市的羊群行为进行检验,结果发现亚洲新兴股市存在羊群行为,但拉丁美洲国家股市则不存在羊群行为。Kremer和Nautz(2013)基于德国股票市场日度数据研究机构投资者的羊群行为,结果表明机构投资者存在显著的羊群行为。Keith和Qiao(2014)实证检验中国香港股票市场的羊群行为,结果显示市场在上涨时期存在羊群行为。Mobarek等(2014)通过检验欧洲国家在金融危机和欧债危机期间资本市场的羊群行为,检验结果表明,金融危机期间欧洲大陆国家存在显著的羊群行为,而欧债危机期间北欧国家存在显著的羊群行为,但在两次危机期间,葡萄牙、爱尔兰、意大利、希腊和西班牙的羊群行为最显著。Galariotis等(2015)基于美国和英国的龙头股研究市场投资者的羊群行为,结果显示,美国投资者在重要宏观数据公告日存在显著的羊群行为,并且对英国的投资者产生溢出影响。Galariotis等(2016)结合市场流动性研究美国、英国、法国、德国和日本股票市场的羊群行为,实证结果表明除了德国之外,其他国家在市场流动性强的时期均存在显著的羊群行为。

国内方面,学者主要是基于沪深主要指数成分股对羊群行为进行研究。顾荣宝和蒋科学(2012)基于深成指成分股研究深市羊群行为,结果显示市场存在羊群行为,但呈逐渐减弱的趋势。薛宇峰(2013)基于CCK模型检验我国股市的羊群行为,结果表明我国股市存在羊群行为,并且在股市下跌时期的羊群行为更加严重。郑振龙等(2014)基于沪深300指数成分股检验股指期货推出对市场羊群行为的影响,发现股指期货推出后,现货市场羊群行为有所增强。王晶(2014)基于上证50指数的周收益率数据检验沪市的羊群行为,实证结果表明沪市不存在羊群效应。胡援成和毛建辉(2015)探讨我国ST股票的羊群行为,发现我国ST股票存在羊群行为,并且对股价波动存在显著影响。顾荣宝等(2015)基于深市研究羊群行为与市场波动的关系,实证结果表明羊群行为与市场波动之间的关联并不表现为简单的线性方式,而是复杂的非线性机制。郑丰等(2015)构建Agent投资决策模型研究我国股票市场的羊群行为,实证结果表明买入羊群行为与收益率呈正相关,而卖出羊群行为与收益率呈负相关。马丽(2016)基于上证180指数成分股进行实证检验,发现我国股票市场在下跌时期存在羊群效应。郑瑶等(2016)基于GARCH模型检验投资者情绪对我国股市羊群行为的影响,结果发现投资者情绪强度与羊群行为程度呈正相关关系,并且相对于乐观情绪,悲观情绪导致更强的羊群行为。

而关于我国创业板市场羊群行为的相关文献较少,并且研究结论还没有达成一致。部分研究的结论认为我国创业板市场存在显著的羊群行为,王谦和卢光峰(2013)运用CCK模型比较分析我国创业板及美国纳斯达克市场的羊群行为,研究发现,在2011年7月1日~2012年9月30日期间,我国创业板存在显著的羊群行为,而纳斯达克市场不存在羊群行为。林勇和张星月(2017)通过建立神经网络分位数回归模型对我国创业板市场的羊群效应进行检验,得出我国创业板市场存在显著的羊群行为。然而,也有相关研究表明我国创业板市场不存在羊群行为,董纪昌等(2011)运用CCK模型对我国创业板羊群行为进行实证检验,结果表明2010年6月1日~2011年4月1日期间,我国创业板不存在羊群行为。

三、研究模型

在目前应用比较广泛的三种羊群行为检验模型中,LSV模型存在比较明显的缺陷,不涉及股票交易量,也不涉及股票交易价格;而CH模型则存在灵敏度较低的缺陷,只能检验市场在极端状态下的羊群行为,因此本文采用CCK模型进行实证研究。

CCK模型是Chang,Cheng和Khorana(2000)在改进CH模型的基础上提出的,其采用横截面收益绝对偏差CSAD(Cross-Sectional Absolute Deviation ofReturn)以测量个股收益率与市场收益率的偏差,并将CSAD作为检验羊群行为的衡量指标。CCK模型认为,当市场存在羊群行为时,投资者买卖行为趋同,从而降低个股收益率与市场收益率的偏差即降低横截面收益绝对偏差。

假设市场上有N中股票,Ri,t表示股票i在t时刻的收益率,Rm,t表示市场在t时刻的收益率,则t时刻横截面绝对偏差CSAD可以表示为:

根据资本资产定价模型(CAPM),资产的预期收益率等于无风险收益率加上系统风险溢价,即:

其中,Rf表示无风险收益率,Et(Rm)表示市场预期收益率,βi表示系统性风险。

对式(2)进行变形后可以得到:

由于风险溢价的存在,市场预期收益率大于无风险利率,因此对式(3)两边同时取绝对值,加总求平均值可得:

二阶导数等于零,可知一阶导数为常数,而一阶导数大于零,所以横截面绝对偏差CSAD与市场收益率Rm之间呈线性递增关系。

根据模型的推导结论可知,当市场不存在羊群行为的时候,横截面绝对偏差与市场收益率之间呈线性递增关系。然而,当市场存在羊群行为时,投资者买卖行为趋同,个股收益率与市场收益率趋于一致,从而个股收益率与市场收益率的偏差缩小,使得用于衡量个股收益率与市场收益率偏差的横截面绝对偏差CSAD与市场收益率Rm之间不再存在线性递增关系,甚至存在递减关系。因此,当横截面绝对偏差与市场收益率存在递减关系时,证明市场存在羊群行为。基于以上理论推断,CCK模型提出以下羊群行为检验模型:

当二次项(Rm,t)2的回归系数θ2通过检验并且为负时,证明市场存在羊群行为。

四、实证研究

(一)样本选取

本文以创业板市场为研究样本,数据区间选取2014年1月至2015年11月的日度数据,为确保所选择的样本有足够的时间序列数据,剔除在此区间停牌3个月以上的股票,最终选取156家上市公司作为研究样本。

本文用Rm,t表示交易日t创业板指数的收益率,用Ri,t表示交易日t的个股收益率,创业板指数和个股每日收盘价的原始数据来源于国泰安CSMAR数据库。

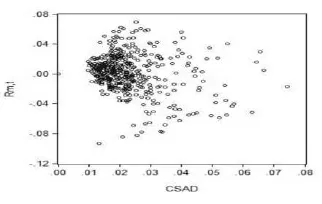

(二)CSAD与Rm,t散点图

首先通过横截面绝对偏差CSAD与市场收益率Rm,t之间的散点图以初步判断市场是否存在羊群行为。根据CCK模型可知,当横截面绝对偏差与市场收益率之间呈线性递增关系时,市场不存在羊群行为;然而,当横截面绝对偏差与市场收益率之间不存在线性递增关系时,市场存在羊群行为。由图1可以看出,横截面绝对偏差与市场收益率之间不存在线性递增关系,可以初步判断市场存在羊群行为。两者的散点图见图1:

图1 CSAD与Rm,t的散点图

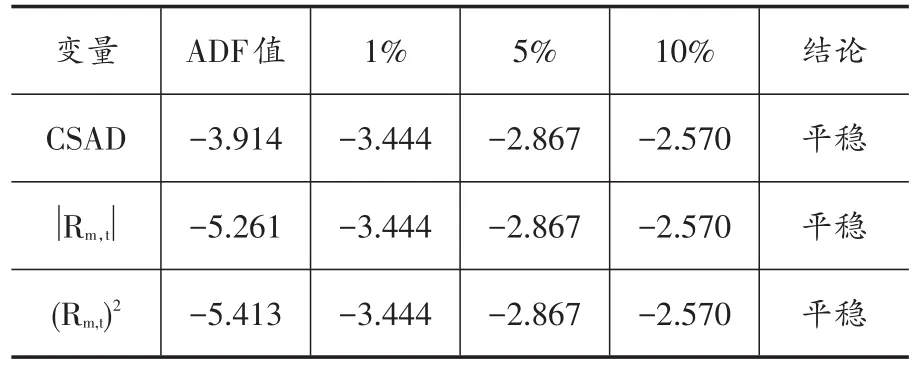

(三)单位根检验

为避免伪回归,本文对被解释变量和解释变量进行ADF单位根检验,检验结果表明,被解释变量CSAD和解释变量∣Rm,t∣和(Rm,t)2均通过1%显著性水平检验,表明本文所用的变量均为原始平稳序列,可以直接对模型8进行回归分析。具体检验结果见表1。

表1 单位根检验结果

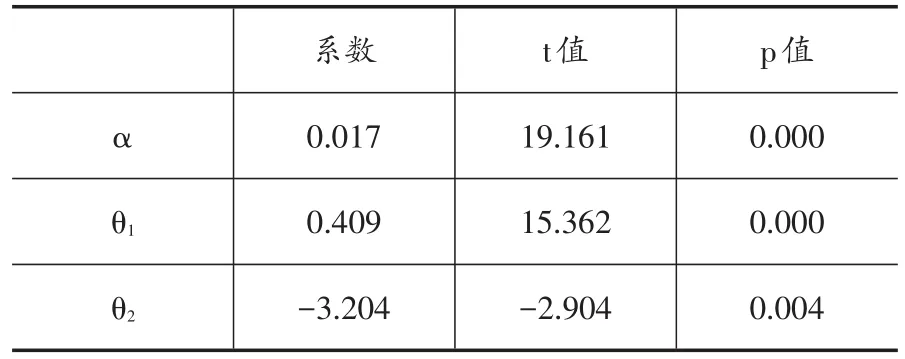

(四)市场羊群行为检验

对模型(8)进行回归分析以检验我国创业板市场的羊群行为,检验结果见表2。

表2 检验结果

根据表2,θ2通过1%显著性水平检验,并且为负,表明横截面绝对偏差CSAD与市场收益率Rm,t之间不存在线性递增关系,说明我国创业板市场存在羊群行为,研究结论与部分学者的研究结果一致(李才赋,2013;王谦和卢光峰,2013)。本文研究结论进一步证明了我国创业板市场存在羊群行为,说明创业板市场投资者存在非理性的投资行为,这与我国创业板存在明显的“追涨杀跌”羊群行为相吻合。

(五)不同市场环境下羊群行为检验

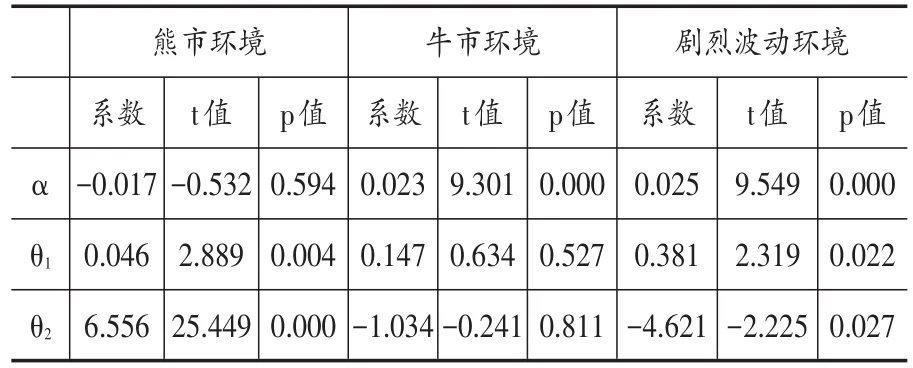

为了分析不同市场环境下我国创业板市场羊群行为可能存在的差异,本文根据创业板指数,将数据研究区间划分为“熊市环境”(2014年1月至2014年12月)、“牛市环境”(2015年1月至2015年5月)以及“剧烈波动环境”(2015年6月至2015年11月)。然后,分别对模型(8)进行回归分析,以检验不同市场环境下我国创业板市场的羊群行为,具体回归结果见表3。

表3 实证回归结果

根据表3,在熊市环境下,二次项回归系数θ2为正,表明熊市环境下市场不存在羊群行为;在牛市环境下,二次项回归系数θ2为负,但没有通过检验,表明牛市环境下存在一定的羊群行为,但不显著;在剧烈波动市场环境下,二次项回归系数θ2通过检验并且为负,表明创业板市场在剧烈波动市场环境下存在显著的羊群行为。实证结果证明了不同市场环境下我国创业板市场羊群行为存在差异,具体表现为剧烈波动环境下的羊群行为最显著,其次是牛市,而熊市不存在羊群行为。

我国股市投资者以个体投资者为主,一方面信息成本导致个体投资者在市场中处于信息弱势,另一方面部分投资者缺乏投资知识以及存在搭便车的心理,当市场处于剧烈波动状态时,市场变幻莫测并且剧烈波动,个体投资者被迫采取“追涨杀跌”的非理性投资行为,从而导致羊群行为的产生。但在熊市环境下,市场低迷,参与交易的个体投资者数量较少且持谨慎的态度,从而在熊市不存在羊群行为,与市场现实情况比较吻合。

五、结论与建议

本文基于2014年1月至2015年11月我国创业板156家上市公司日度数据并采用CCK模型实证研究不同市场环境下的羊群行为。研究结果表明,我国创业板市场整体存在羊群行为,但不同市场环境下的羊群行为存在差异,剧烈波动环境下的羊群行为最显著,其次是牛市,而熊市不存在羊群行为。

剧烈波动环境下的羊群行为最显著,恰好反映我国投资者在市场波动时采取从众跟风、“追涨杀跌”的羊群行为,而羊群行为进一步加剧市场的波动并可能引发系统性风险。国内部分学者通过实证研究证明了羊群行为加剧我国股市波动(许年行等,2013;刘祥东等,2014;刘刚等,2016)。因此,当监管当局采取政策干预市场以减缓市场波动时,除了直接进入市场参与买卖之外,更有效的办法可能是减弱市场投资者的羊群行为,具体措施包括提高政策的透明度以稳定市场投资者的预期、引导充当市场“领头羊”角色的机构投资者的投资行为、严厉打击市场各种非法投机行为、完善信息披露制度以降低市场信息不对称程度等措施。

[1]郑丰,赵文耀,张蜀林.基于Agent的羊群行为研究[J].中国管理科学,2015,(11):424~429.

[2]董纪昌等.基于CCK模型的我国创业板羊群效应研究[J].现代管理科学,2011,(10):61~63.

[3]顾荣宝,刘海飞,李心丹,李龙.股票市场的羊群行为与波动:关联及其演化——来自深圳股票市场的证据[J].管理科学学报,2015,(11):82~94.

[4]顾荣宝,蒋科学.深圳股票市场的羊群行为及其演化——基于一个改进的CCK模型[J].南方经济, 2012,(10):135~145.

[5]胡援成,毛建辉.ST股票的羊群行为研究[J].江西社会科学,2015,(10):53~60.

[6]马丽.中国股票市场羊群效应实证分析[J].南开经济研究,2016,(1):144~153.

[7]王晶.我国证券市场是否存在羊群效应?——基于上证50指数的实证检验[J].江淮论坛,2014,(5):66~71.

[8]王谦,卢光峰.基于CCK模型的中美创业板市场羊群效应比较[J].金融发展研究,2013,(8):75~78.

[9]郑振龙,郑国忠,张亦春.日内信息结构、羊群行为及风险异化[J].证券市场导报,2014,(8):53~59.

[10]郑瑶,董大勇,朱宏泉.异质性情绪影响股市羊群效应吗?[J].系统工程,2016,(9):9~14.

潘群星,程明明

本文选取2012年6月至2017年4月中国上证综合指数和香港恒生指数的日收盘价数据为样本,区分沪港通实施前和沪港通实施后两个阶段,通过建立BEKK-MGARCH模型和DCC-MGARCH模型,从波动溢出效应和动态关联性两个层面对沪港通前后中国内地股票市场与香港股票市场的一体化进行研究。结果表明:沪港通实施前,两地股票市场间仅存在香港恒生指数对上证综合指数的单方向波动溢出效应;沪港通实施后,上证综合指数与香港恒生指数之间存在显著的双向波动溢出效应。此外,上证综合指数与香港恒生指数之间波动的动态关联程度在沪港通实施前平均仅为0.11,而在沪港通实施后跃升为0.55,并且非配对T检验的结果显示该跃升是稳定且显著的。因此,沪港通有效增强了中国内地与香港股票市场的一体化。

[关键词]市场一体化;溢出效应;BEKK-MGARCH;DCC-MGARCH

基金项目:中国博士后科学基金项目(2015M571718);南京农业大学中央高校基本科研业务费人文社会科学研究基金项目(SK2015019、SKTS2017019)。

潘群星(1978-),安徽安庆人,博士,南京农业大学金融学院副教授,硕士生导师,研究方向为金融工程与公司金融;程明明(1991-),安徽安庆人,南京农业大学金融学院金融学硕士研究生,研究方向为金融市场与证券投资。(江苏南京210095)

F832.5

A[文章编号]1006-169X(2017)08-0057-05

国家社科基金项目“中央银行沟通行为量化及其对金融市场的影响研究”(14CJY068)。

A

1006-169X(2017)08-0061-06