互联网背景下民营公共自行车的信用风险博弈分析

2017-09-11邢夏洁袁汝华

邢夏洁,袁汝华

(河海大学商学院,江苏 南京 211100)

互联网背景下民营公共自行车的信用风险博弈分析

邢夏洁,袁汝华

(河海大学商学院,江苏 南京 211100)

“互联网+”正在以铺天盖地的势头汹涌袭来,在公共自行车这一领域也不例外,智能共享单车的概念被提出,即人们通过智能手机就能快速完成租用和归还一辆公共自行车,一辆单车多人分时段使用,方便你我的同时,不仅低碳环保,还缓解了交通压力。然而这一颠覆传统公共自行车运营方式的无桩租赁模式,不可避免地出现了用户的信用风险问题。通过建立博弈模型研究分析用户和企业的博弈过程,最终得到企业应采取严厉的惩罚措施和降低其监审用户行为的成本可有效降低用户失信概率的结论,建议建立个人信用数据信息库,并将其并入社会信用系统,使整个社会信用系统更加完善,更有效的规范人们的行为。

智能公共自行车;信用风险;博弈论

2015年3月5日,国务院总理李克强在十二届全国人大三次会议上提出我国开始布局 “互联网+”战略,自此“互联网+”不单单是一个概念,不只是一个愿景,而是已经上升到深刻影响整个社会经济、文化、环境和资源的国家战略。自此互联网以更加凶猛的势头改造优化了一个又一个的行业,微信替代了短信、滴滴打车替代了出租车、余额宝替代了银行储蓄,此外互联网+医疗、互联网+旅游等行业也蓬勃发展。同时,互联网的触角也伸向了困扰很多城市“解决最后一公里”的公共交通问题,致力于解决这一问题的互联网企业以摩拜和ofo最为大众所熟知,两家企业的公共自行车运营模式不仅颠覆了传统桩对桩的定点借还车模式,还结合互联网技术和GPS定位技术实现用智能手机快速扫码租车的功能,为用户提供方便快捷的短途出行服务。一经推出,就受到年轻人的热捧,但带来方便的同时由此产生的信用风险问题也引起了广泛的关注。本文先对互联网背景下出现的智能共享型民营公共自行车的运营模式进行阐述,并探究产生信用风险的内外在原因,接着建立博弈模型对该经济问题进行分析,并提出防范信用风险的相关建议。

1 互联网背景下智能共享型民营公共自行车的运营模式

公共自行车系统(Public Bicycle System)是为解决轨道交通和地面交通无法满足人们出行“最后一公里”需求而设立的自行车租赁服务系统。常被设置在大型居住区、商业中心、交通枢纽、旅游景点等地点,根据租赁时间的长短收取一定费用或者免费。该系统大大满足了短距离出行需求,扩大了公共交通的服务范围[1]。

在公共自行车这一领域,学术界展开了大量的研究讨论,主要集中在四个方面:公共自行车的供给模式分析[2-3]、公共自行车系统建设及优化研究[4-5]、代表城市的公共自行车系统运营状况介绍[6-7]以及自行车服务满意度影响因素分析[8-9]。王欢明研究了我国现有城市公共自行车民营化形式,且以“萨瓦斯民营化理论”为基准对公共自行车的供给模式类型进行划分,分别为纯民营化、政府补助、合同承包、政府服务四种供给模式类型[1]。互联网背景下出现的智能共享民营公共自行车是对纯民营化公共自行车很好的补充,智能共享型公共自行车是指人们通过智能手机就能快速租用和归还的单车,用可负担的价格来完成一次几公里的市内骑行。车锁里结合了芯片、电路板、互联网协议、GPS和SM卡,可以很容易找到单车的位置。而针对这一领域的研究几乎没有,存在一定的空白[10]。

文章先对互联网背景下的智能共享型自行车的运营模式做简要介绍。以摩拜单车为例,用户租车时,打开手机相应的app可以定位到附近的摩拜单车,以免被他人先行借走可先锁定指定车辆长达15 min,接着用对应app扫描车身上的二维码标识,等待智能锁自动解锁便可骑车出行。目前Mobike Lite版的费用为半小时0.5元,当归还车辆时需手动上锁,将自行车停于政府规定的白线之内便完成了整个租用过程。该运营模式的好处是全程无需办卡和寻找指定桩点借还车的环节,极大的优化了租车流程,用户获得了便捷高效的体验。智能共享型民营公共自行车与传统的公共自行车运营模式对比如图1所示。

图1 运营模式对比图Fig.1 Comparison of operating models

2 信用风险的产生及原因分析

2.1 信用风险的产生

虽然该智能共享型公共自行车极大的解决了传统公共自行车面临的“还车难”及空桩闲置浪费资源的问题,但同时也面临“借车难”的困境,例如如何针对上班族的潮汐流解决车辆调度。除此之外,还面临很多问题亟待解决,比如自行车内置GPS定位不准及车辆损坏和私有化等问题。例如将自行车停在小区内或地下停车厂等屏蔽GPS信号的地方,便于自己随用随骑。而对于安装机械锁的ofo自行车,因为无法对自行车精准定位,更是面临很大程度上的用户信用风险问题,将自行车上私锁,便能占为己有,且暂无相应的惩罚措施,受罚成本几乎为0。正是由于采取无桩的运营模式,方便用户的同时却也增大了用户的信用风险,种种失信行为极大的降低了自行车的运营效率,失去了共享的初衷。

2.2 信用风险的原因分析

在用户租用自行车的过程中,信用缺失有内因和外因两方面因素。排除用户由于不可抗力因素导致的信用缺失情况。从外因上看,导致用户信用缺失的影响因素主要有周围人群信用意识淡薄、用户与租车企业之间信息不对称、租车企业信用评级机制不完善、相关技术存在漏洞、监督管理力度不够、对信用缺失的惩罚力度不够、个人在整个社会中的信用系统尚未健全、信用相关的法律体系不完备等。

从内因上看,导致用户信用缺失的影响因素主要有用户的价值观、机会主义倾向、信用意识淡薄、失信成本低、守信得益少等。针对用户与租车企业之间信息不对称和用户受机会主义倾向的影响等因素,建立用户与租车企业间的演化博弈模型,分析各方得益,探讨各方策略和长期稳定趋势,并提出相关建议。

3 信用风险防范的博弈分析

博弈论是用来分析特定经济、政治、军事事件中各决策主体采取不同策略和行为的一种分析工具。运用博弈论可以用来指导经济、政治等方面的决策活动。

3.1 模型建立

博弈方:假设博弈方为民营智能共享型公共自行车企业和租赁自行车的用户,且双方均为完全理性的经纪人,都追求各自支付函数的最大化。在此博弈中,民营公共自行车企业的目标是以最小成本防止租赁自行车的用户发生失信行为,租赁公共自行车用户的目标是经济收益最大化。博弈规则和支付函数双方都互相知晓,且博弈策略的选择同时进行。

策略集:民营智能共享型公共自行车企业的策略集为惩罚和不惩罚。租赁自行车用户的策略集为文明守信使用自行车和失信使用自行车,例如上私锁将其私有化。当双方完成一次交易时,双方各获得支付R,当用户发生失信行为时,获得额外的支付ΔR,此时企业遭受损失S,一般认为S远大于ΔR,例如摩拜单车第一代自行车的造价为6 000元,当发生失信行为时,6 000元就成为企业的沉默成本,远大于用户获得的额外收益。此时,若企业选择惩罚策略,要付出监管租用自行车用户行为的成本,分摊到每个用户的监管成本为C。对用户行为进行监管,但不一定能发现所有的失信行为,所以假设发现用户的失信行为相应惩罚的期望为F1,惩罚主要为对用户收缴相应的罚金。同时,企业可相应的收回部分损失,这部分的损失记为F2。此时,假设企业收回的损失值等于对失件用户的惩罚期望值,即F1=F2=F。双方的博弈支付矩阵如表1所示。

表1 信用风险防范的博弈模型Tab.1 Game model of credit risk prevention

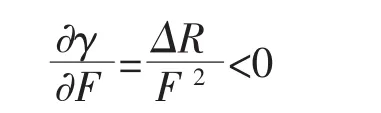

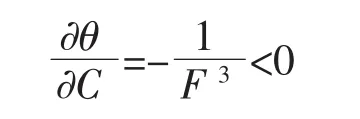

1)当F 2)当ΔR 3)当C 4)当F>C,且F>ΔR时,即企业选择惩罚策略时罚金的收缴已经可以弥补企业付出的成本,且失信用户所受到的惩罚期望超过所获得的额外收益时,该博弈模型不存在纯策略均衡。我们详细讨论该种情况。假设民营智能共享型公共自行车企业惩罚的概率为γ,租赁自行车用户遵守信用的概率为θ(0<γ<1,且0<θ<1),企业得到的支付为Zq,用户得到的支付为Zy。下面用得益均等化方法求解 解得 可以得到民营智能共享型公共自行车企业和租赁自行车用户的支付 该模型的混合策略均衡可以表述为:民营智能共享型公共自行车企业以ΔR/F的概率选择执行惩罚政策,以(F-ΔR)/F的概率选择不惩罚政策;租用自行车的用户以(F-C)/F的概率选择信用行为,以C/F的概率选择失信行为。换而言之,在该民营智能共享型公共自行车企业所占有的整个市场中,对ΔR/F比例的租车用户进行用车行为监管,执行惩罚政策,对(F-ΔR)/F比例的租车用户不执行惩罚政策。在所有自行车租赁用户中,有(F-C)/F比例的用户选择遵守信用,文明用车,有C/F比例的用户选择失信行为,公物私用。 假定失信行为发生时用户的额外收益ΔR是一定的,分别考察获得惩罚的期望F和民营智能共享型公共自行车企业执行惩罚政策时所付出的监审用户行为的成本C对均衡时企业的惩罚概率γ和用户信用概率θ的影响。 3.2.1 惩罚期望F 由(1)对F进行一阶偏微分 对F求二阶偏微分 由(2)对F进行一阶偏微分 对F进行二阶偏微分 由此可见,当惩罚期望F越大时,企业监管用户行为,执行惩罚策略的概率越低,也就是说,执行惩罚策略的必要性越低;且随着惩罚期望F的增加,民营智能共享型公共自行车,企业执行惩罚政策概率降低的趋势减小。同时,自行车租赁用户采取信用用车的概率上升,且随着罚款期望的增加,自行车租赁用户采取信用用车的概率上升的趋势减小。 3.2.2 监审用户行为的成本C 由(2)对C进行一阶偏微分 对C进行二阶偏微分 由此可见,企业监审用户行为的成本C越大时,用户选择信用行为的可能性越低。当成本增加至与惩罚期望F相等时,所有的用户都选择失信行为。 当监管用户行为的成本C和额外收益ΔR两者均大于或两者有其一大于惩罚期望F时,得到的纳什均衡策略均不理想((不惩罚,失信)或是(惩罚,失信))。只有当监管用户行为的成本C和额外收益ΔR两者均小于惩罚期望F时,企业才有可能选择执行惩罚策略,建立维护良好的市场秩序。民营智能共享型公共自行车企业以ΔR/F的概率选择执行惩罚政策,租用自行车的用户以(F-C)/F的概率选择信用行为。可见当监审成本C小于惩罚期望F时,监审成本C的大小已不能影响企业决策行为,但是成本C的减小能使用户做出信用行为的概率越大。惩罚期望F对双方的行为都产生影响,增加惩罚期望F可降低企业进行惩罚的必要性也能促使用户提高选择信用行为的概率,对企业有利。 民营公共自行车企业应制定标准化的惩罚政策。在控制监审成本的前提下,采取较为严厉的惩罚措施,通过价格杠杆去打破用户之间形成的平衡,且将会对不守信用的行为产生较为明显的威慑效果。例如,新加坡对于贪腐惩处的严厉,并不表现在重罪重罚,而是表现在轻罪重罚,从而避免了“小洞不补,大洞吃苦”的恶果,塑造了新加坡反腐倡廉的成功[11]。同时,要加强宣传典型反面案例去强化处罚的规则。 民营公共自行车企业应做好相关技术改进。第一,要改进GPS相关技术问题,提高定位的精准性,提高监审用户行为的效率,降低监审成本。根据上文结论,监审成本的降低能提高用户选择信用行为的概率。第二,根据用户行车轨迹、地理位置及违规操作等建立用户的个人信用系统、个人信用数据信息库。每次提供租赁服务时根据用户的个人信用系统进行不同等级的费用扣除。 构建完善的社会信用体系。将企业建立的个人信用系统并入整个社会信用系统,从而让守信者获得更多的公共福利,让失信者受到应有的处罚和谴责。逐步建立信用管理行业和信用法律体系,维护社会信用体系的正常运转。 [1]周扬,张冰,李强.公共自行车系统的研究进展与展望[J].城市发展研究,2014,21(9):118-123. [2]王欢明,李鹏.城市公共自行车服务民营化供给模式比较研究[J].中国软科学,2015(6):56-66. [3]王玮,魏薇.中外公共自行车系统经营模式比较研究——基于新制度经济学视角[J].国际城市规划,2013,28(3):64-69. [4]LIN J-R,YANG T-H.Strategic design of public bicycle sharing systems with service level constraints[J].Transportation Research Part E,2011,47(2):284-294. [5]SHU J,CHOU M C,LIU Q.Models for effective deployment and redistribution of bicycles within public bicycle-sharing systems[J].Operations Research,2013,61(6):1346-1359. [6]王志高,孔醋,谢建华,等.欧洲第三代公共自行车系统案例及启示[J].城市交通,2009,7(4):7-12. [7]SHAHEEN S,GUZMAN S,ZHANG H.Bike Sharing in Europe the Americas and Asia[J].Transportation Research Record January 2010(3):159-167. [8]FISHMAN E,WASHINGTON S,Haworth N.Barriers to bike sharing:an analysis from Melbourne and Brisbane[J].Journal of Transport Geography,2014,41:325-337. [9]钱佳,汪德根,牛玉.城市居民使用市内公共自行车的满意度影响因素分析——以苏州市为例[J].地理研究,2014,33(2):358-371. [10]新华网.共享模式服务让单车回归城市.[EB/OL].(2016-04-22)[2017-1-20].http://sh.xinhuanet.com/2016-04/22/c_135303571.htm. [11]吕元礼.新加坡严惩“微型贪腐”举措及其效应[J].人民论坛,2015(5):64-67. Credit Risk Analysis Based on Game Theory of Private Intelligent Public Bicycle under the Background of Internet Xing Xiajie,Yuan Ruhua The application of“Internet Plus” is becoming increasingly popular in various sectors and the field of public bicycle is no exception.The concept of the intelligent public bike is put forward,namely,people can quickly rent and return a public bike by using their smart phones.A bike can be used in different periods of time,which is convenient,low-carbon and environment-friendly and can ease traffic jams.However,this operating mode subverts the traditional public bicycle without pile leasing mode,inevitably causing credit risk problems of users.By establishing the game model,this paper analyzed the game process of users and enterprises.It maintains that enterprises should take severe punishment measures and reduce the cost of monitoring users’behavior to effectively solve credit risk problems of users.The personal credit information database should be established and incorporated into the social credit system,which improves the whole social credit system and more effectively standardizes people's behaviors. intelligent public bicycle;credit risk;game theory F506;C935 A (责任编辑 姜红贵 李萍) 1005-0523(2017)04-0069-06 2017-02-08 邢夏洁(1992—),女,硕士研究生,研究方向为管理科学与工程。 袁汝华(1962—),男,教授,研究方向为技术经济及管理。

3.2 参数分析

3.3 结论

4 防范信用风险治理对策及建议

(School of Business,Hohai University,Nanjing 211100,China)