合作社专项基金的核算

2017-09-11高善玲

□ 高善玲

合作社专项基金的核算

□ 高善玲

合作社通过国家财政直接补助转入和他人捐赠形成的资产应通过“专项基金”科目核算。合作社使用国家财政直接补助资金取得固定资产、农业资产和无形资产等时,按实际使用财政直接补助资金数额,借记“专项应付款”科目,贷记“专项基金”科目;合作社实际收到他人捐赠的货币资金时,借记“库存现金”、“银行存款”科目,贷记“专项基金”科目;合作社收到他人捐赠的非货币资产时,按照所附发票记载金额加上应支付的相关税费,借记“固定资产”、“产品物资”等科目,贷记“专项基金”科目;无所附发票的按照经过批准的评估价值,借记“固定资产”、“产品物资”等科目,贷记“专项基金”科目。本科目应按专项基金的来源设置明细科目,进行明细核算。本科目期末贷方余额,反映合作社实有的专项基金数额。举例说明如下:

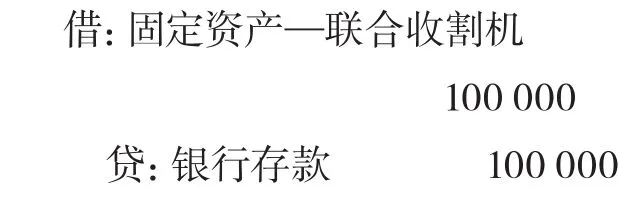

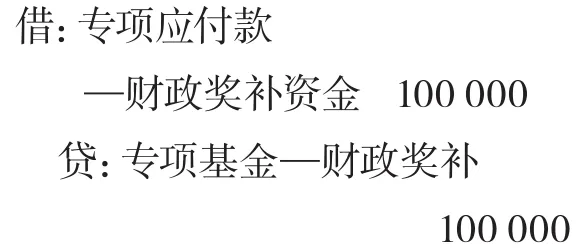

【例1】某农机专业合作社使用国家财政直接补助资金,购入不需要安装的联合收割机2台,付采购费、运杂费共100000元,用银行存款支付。业务处理如下:

同时应将专项应付款结转为专项基金:

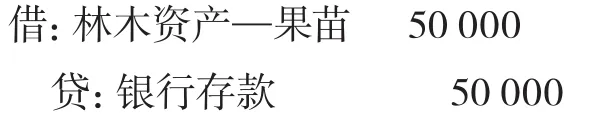

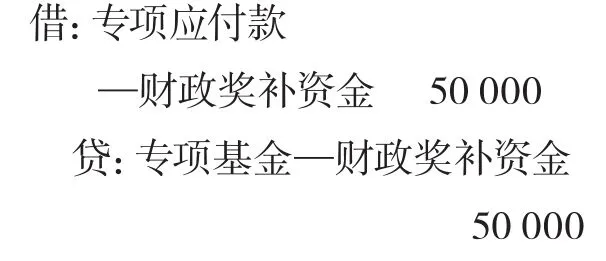

【例2】某果品种植专业合作社使用国家财政直接补助资金,购入果苗,用银行存款支付采购费、运杂费共50000元。业务处理如下:

同时应将专项应付款结转为专项基金:

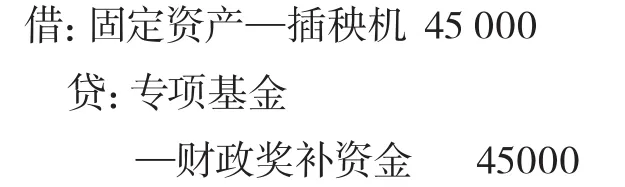

【例3】某农机专业合作社被评为市级示范社,获得市政府奖励插秧机1台,所附发票价为45000元。业务处理如下:

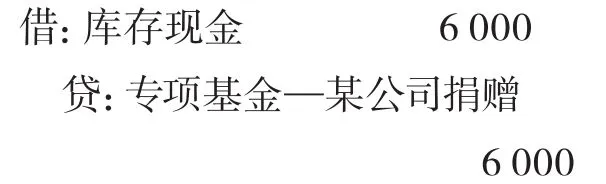

【例4】某蔬菜种植专业合作社收到某公司捐赠现金6000元,用于合作社外出学习培训费用。业务处理如下:

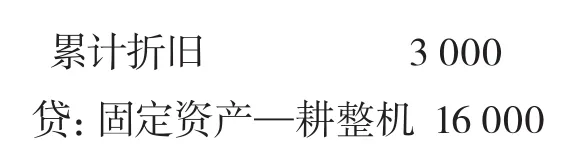

【例5】某农机专业合作社因灾报废一台某农机公司捐赠的耕整机,其账面原值16000元,累计已提折旧3000元,出售残料收入1500元已存银行,以现金支付清理费1000元,按保险合同,保险公司赔偿损失5000元。经按规定程序批准,按固定资产净损失核减专项基金。业务处理如下:

﹙1﹚固定资产转入清理,注销原价及累计折旧时

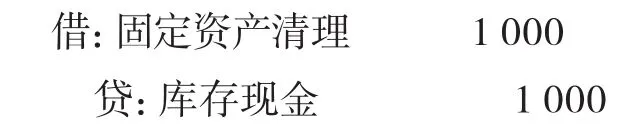

﹙2﹚发生清理费用时

﹙3﹚取得出售残料收入时

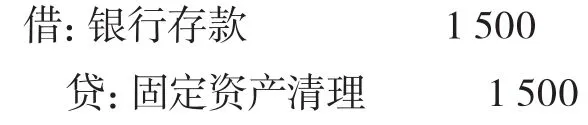

﹙4﹚按保险合同,确定保险公司赔偿损失时

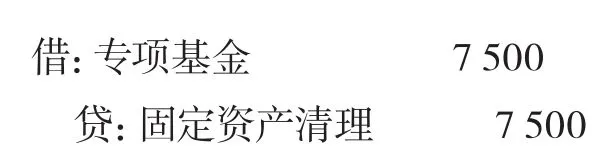

﹙5﹚经批准,按固定资产净损失核减专项基金时

该设备清理净损失为5500元(固定资产清理账户13000+1000-5000-1500=7500)

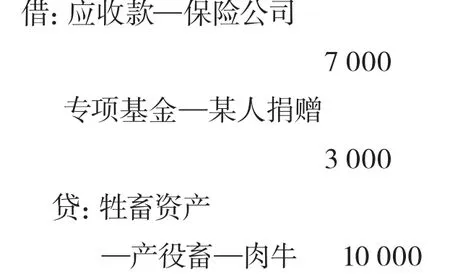

【例6】某养牛专业合作社因自然灾害,导致他人捐赠的2头肉牛死亡,这2头种牛账面价值为10000元,按合同,保险公司应赔偿7000元,经上报有管部门批准,按净损失予以核减专项基金。业务处理如下:

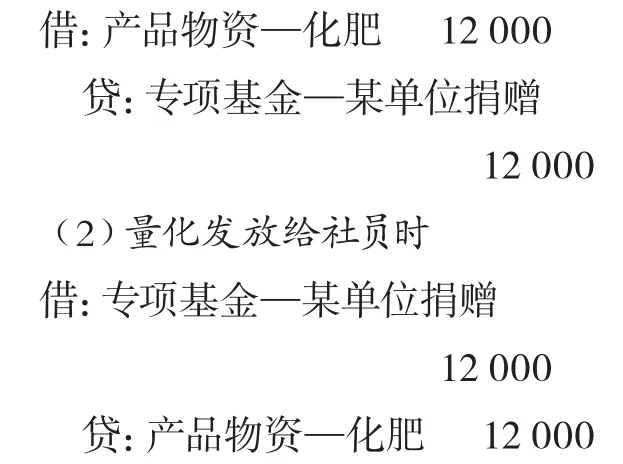

【例7】某种植专业合作社收到某单位捐赠救灾化肥12吨,价值12000元,合作社按要求全部量化发放给社员使用。业务处理如下:

﹙1﹚收到捐赠时

(作者单位:山东省沂南县依汶镇财经服务中心)