浅析ERP环境下的会计业务流程重组策略

2017-09-08陈小龙

陈小龙

(山东省济南商贸学校,山东 济南 250000)

浅析ERP环境下的会计业务流程重组策略

陈小龙

(山东省济南商贸学校,山东 济南 250000)

随着信息化技术的发展,ERP逐渐成为提高工作效率的有效利器。概括ERP环境下会计业务流程重组的基础上,对ERP环境下会计业务流程的特点进行了阐述,对传统会计业务流程和ERP环境下的会计业务流程进行对比分析,提出了ERP环境下对传统的会计业务流程进行重组策略。

ERP;会计;流程;重组;策略

ERP系统是一套先进的管理软件,但是在具体实践中因为很多因素的制约,并没有完全发挥ERP本身的优势,其中一个重要因素是使用了ERP系统,但还是用传统的会计业务流程去处理单位的相关的业务,而ERP的优越性体现需要好的运行环境,这就极大的限制了ERP的运行效率。因此为了充分发挥ERP的优越性,对会计业务流程的重组势在必行。

一、传统会计业务流程与ERP环境下会计业务流程对比分析

(一)传统的会计业务流程

传统的会计业务流程主要包括手工方式下的会计业务流程和会计电算化方式下的会计业务流程。在手工方式下,其起点是会计凭证。在经济业务发生后,会计人员取得采购发票、销售发票、入库单等原始凭证,编制记账凭证。把会计主体分为资产、负债、所有者权益、收入、费用和利润这六大基本要素,并在这六大要素下细分不同的会计科目,借助复式记账法这一记账原理将财务度量结果进行分类汇总然后登记账簿和编制报表。

手工方式下会计操作所依赖的工具是纸张、笔、算盘。在这种技术环境下,其主要特征变现为信息的不可逆性和单向传递性。这里的不可逆行是指已经使用过的凭证不能再使用,已经登记过的事项不能再调整。对于单向传递性,我们由图1可知,会计信息流程是一步一步逐级向前递进的,一个环节出现错误可能导致整个会计加工结果产生影响。

图1 手工环境下会计业务流程

(二)ERP环境下的会计业务流程

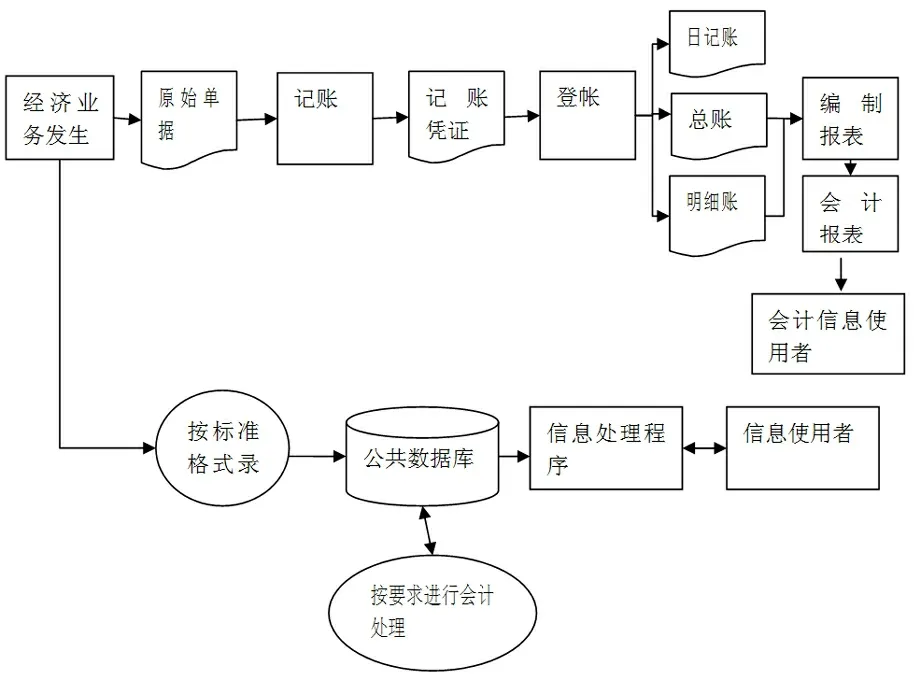

ERP环境下的会计业务流程分为会计数据的采集、会计数据的处理、会计信息的输出三部分。当经济业务发生时,由各业务部门的管理信息子系统对事件数据进行收集,并按照系统要求的格式录入数据并存储于数据库中。当信息使用者需要相关信息时只要发出指令,系统即可从数据库中调出相关信息,通过相关的信息处理程序得到信息使用者需要的会计信息。

图2 ERP环境下会计业务流程

(三)传统会计业务流程与ERP环境下会计业务流程差异性分析

在传统的手工会计业务流程中会计业务流程为:发生经济业务、编制凭证或分录、登记账簿、编制试算平衡表。在ERP环境下,会计业务流程为:发生经济业务、编制凭证或分录、将凭证录入会计软件、形成会计信息(包含会计报表)。传统的会计业务流程中发现,编制凭证或分录和将凭证录入会计软件这两个环节都是由人工来进行操作的。在ERP环境下,相关数据通过计算机进行初步分类,中间无需人工操作。

传统会计业务流程与ERP环境下业务流程对比

第一,数据采集不同。从数据采集范围上看,传统会计业务流程是有差别的对会计信息进行提取,对于符合会计事项定义和对财务报表有影响的业务活动数据才能够被采集到会计信息系统。所以传统会计业务流程中数据的范围只是单位业务活动中的一个子集。而ERP环境下的数据采集范围基本上包含了整个工作流程中的所有数据,包括财务信息和非财务信息。因此,从范围上看,ERP涵盖的内容更为广泛、具体,能够为信息使用者提供更为全面、具体的数据信息。其次从数据采集方式上看,传统会计业务流程是由独立的各部门根据自己的需要分别采集完成,容易导致数据的重复提取,加重工作负担,产生数据的不一致。ERP系统下的数据采集方式是指当一项业务活动发生时各业务部门的管理信息子系统收集其相对应的业务数据,并将这些数据编制代码存储在数据库中,当相关部门需要相应的数据时即可从数据库中直接调取所需的数据进行处理。

第二,会计信息的处理方式不同。传统会计业务流程中,会计人员根据原始凭证编制记账凭证,登记账簿编制会计及报表。ERP环境下,在对信息进行采取完成储存于数据服务器中,源数据信息不进行进一步的顺序性加工处理。当信息使用者需要特定的信息时,可以发出指令,通过信息驱动模型寻找相应的信息过程程序,经过计算机高速度的加工处理,及时的生成信息使用者所需要的信息。

第三,信息的输出方式不同。传统的会计业务流程下,会计信息是由会计人员将符合会计事项和影响财务报表的业务活动数据进行加工处理后生成纸质的会计报表,只针对部分信息使用者。而ERP环境下的会计业务流程中,生成的会计信息能反映过去信息,产生实时信息和预测未来的信息,其信息披露方式更加多元化。

二、ERP环境下会计业务流程的特点

(一)会计业务流程的及时性

在传统会计业务流程中,由于会计信息传递方向和方法的不健全,财务信息的传递非常缓慢,信息无法做到及时沟通,信息的及时更新无法完成,这对财务管理非常不利。而在ERP环境下这个问题得到极大程度的解决,财务活动中产生的业务数据由各业务部门子系统进行收集并迅速的传递到中央数据库,当决策者需要相关信息时可以及时的从数据库中调出所需信息,经过计算机的高效加工处理生成所需的会计信息,极大提高了工作效率,解决了传统业务流程中的信息滞后的问题。

(二)会计业务流程的集成性

在传统会计业务流程下,会计部门与其它各个部门的联系并不紧密,各自独立运作,这就造成了信息的不完整性,制约财务的效力。在ERP的环境下,会计业务流程及其他部门所产生的财务业务信息全部都统一集中化管理,存储在中央数据库中,这极大增强了数据的全面性和共享性,使各个部门紧密的联系在一起,使单位的财务信息实现了资金流、物流和信息流的一体化,方便了单位管理人员及时根据其中所出现的问题进行整改,运作效率有了很大的提高。

(三)会计业务流程的全面性

在传统业务流程下的财务信息并不能反映方方面面,管理层相关决定的准确性受到一定的影响,因此财务信息的全面性也非常重要。ERP环境下的业务流程很好的解决了这个问题,它实现了单位内部到外部的整合,使会计信息和管理信息在单位的各个方面都得到体现,实现了财务信息的共享,各个部门都能及时了解公司的运营状况,满足了不同信息使用者的使用需求,极大扩展了会计信息的内涵和外延,提高了工作效率。

三、ERP环境下会计业务流程重组策略

ERP系统在我国的引进时间并不长,传统的一些会计业务操作方法制约着它在我国的发展。而制约ERP在我国发展的因素不仅仅包括对软件的应用问题,最重要的还是对ERP理念的理解,ERP虽然是一个系统,但是它将工作的方方面面都包括在内,每个职员都成为它的参与者和操作者,实现了部门之间的良好互动。为了发挥它的优势,传统会计流程的方法就需要与时俱进,从会计思想、会计业务流程、会计组织部门三个方面进行重组。

(一)会计思想的重组

要进行会计思想重组,首先要摒弃传统的思想观念,从手工会计业务流程束缚中解脱出来,将ERP系统真正的运用到财务会计工作中。其次要具备放眼未来的前瞻性战略眼光,将会计工作与网络系统、数据库技术有效融合,充分利用网络系统和数据库技术的优势,使会计工作由单纯的核算职能向预测经济前景、参与经济决策和评价经营业绩职能的转变。再次要适应由个体到整体的角色转变,融入整体的思想。在进行会计业务流程重组后,打破了传统的“独立工作,各自为阵”的工作模式,形成相互协调,共同努力的良好团队合作局面。

(二)会计业务流程重组

ERP环境下会计业务流程重组流程图

首先,利用网络技术,建立原始数据信息采集系统。在传统会计业务流程中,各业务部门重复录入数据,造成了信息的冗余、工作效率低下。在ERP环境下,利用网络技术建立原始数据信息采集系统,使得数据信息从采集范围上看,更为全面具体,满足了各业务部门和各种信息使用者的需求。其次,从时效性看,传统会计业务流程时效性差,信息传递滞后。ERP系统能实现信息的实时采集,及时处理,信息的及时性大大增强。再次,利用网络技术,建立会计信息披露系统。在ERP系统中,网络技术、人工智能技术和数据库技术贯穿于会计业务流程的始终。在这个系统中,网络技术将财会人员的工作带到各个业务部门,真切的了解经济业务发生的全过程。在这种方式下,经过会计人员加工处理后的信息不仅实时有效,而且更加全面和具体。

(三)会计组织重组

在传统的会计组织中,每个会计都有明确的职能,虽然在一定程度上能够将工作细化,但会造成一定的工作的重复,会计之间的互动比较少,只了解自己所从事的某一方面,极易造成人员浪费。在ERP环境下,会计工作有了重新界定,它将数据的输入分配给了相关的部门,而会计通过ERP环境可以直接调用,会计的职能发生了改变,虽然这在一定程度了增加了各个部分的工作量,但是它保证了数据的可靠性,也大大增强了各个部门的联系。在ERP环境中,会计业务的正常运行需要有一个与之相配套的会计组织结构,而会计人员的工作就由原来的操作者变为执行者,此时会计的工作可分为两大类,一类是会计流程的管理者,根据业务流程的正常运行所出现的职位进行相关工作人员的培训,使会计业务流程能在一个健康稳定的环境下发展;另一类就是各种资源的整理者。在实际的业务流程中会出现很多新的情况,这个时候就需要会计根据实际情况做出相应改变,使业务流程达到与ERP系统的可行性,能够及时准确的提供相关财务信息。在ERP环境中,会计组织就是一个二维的组织结构,一个方面围绕每个业务建立相应的流程小组,另一方面每个会计单元又属于会计服务中心,在业务流程出现问题时可以派出相关人员解决,保证了业务流程的稳定性。

[1]赵晓洁.基于ERP模式下会计业务流程重组的探讨[J].财会学习,2017,(02):143.

[2]周啟红,曹欢欢.试论ERP环境下的会计业务流程重组[J].智富时代,2016,(12):89.

[3]王晖,陈雪梅,张媛.ERP环境下重组后的会计业务流程解析[J].同行,2016,(15):283.

[4]孙洪梅.ERP环境下解析会计业务工作流程重组[J].财经界(学术版),2015,(18):236+312.

[5]郭秀君.ERP环境下会计业务流程重组研究[D].陕西科技大学,2015.

[6]李迎.探析ERP环境下的会计业务流程重组[J].现代经济信息,2015,(02):263-264.

[7]桂澜.谈ERP环境下的会计业务工作流程重组[J].商业时代,2013,(25):108-109.

[8]桂澜.ERP环境下企业会计业务流程重组研究[J].财会通讯,2012,(34):80-81.

2017-01-28

陈小龙,男,山东省济南商贸学校会计师。

F8

A

1008—3340(2017)02—0077—03