基于极端分位回归的股市收益与交易量相依性研究

2017-09-04朱慧明刘利枚

朱慧明,蒋 超,刘利枚

(湖南大学 工商管理学院,湖南 长沙 410082)*

·证券与投资·

基于极端分位回归的股市收益与交易量相依性研究

朱慧明,蒋 超,刘利枚

(湖南大学 工商管理学院,湖南 长沙 410082)*

依据中国行业股市收益和交易量时间序列数据,引入政策效应变量,运用分位数回归理论时间序列模型,考量股市收益与交易量相依性关系。结果显示,中国行业股市收益与交易量之间相关关系存在差异,且在高分位点呈现正相关,在低分位点呈现负相关。结果表明,中国股市投资者存在显著的羊群效应,政策效应对不同行业收益和交易量相依性的影响存在异质性。鉴此,投资者宜减少部分行业股票配置,政府应建立高效的风险管理机制,尽量减缓股市波动。

相依性;股市收益;交易量;极端分位数

一、引 言

股市收益和交易量是金融研究领域中重要的市场特征指标,基于收益率和交易量二者之间的动态关系研究一直是一个重要研究议题,对了解股票市场运行特征以及投资者的投资心理和投资决策有重要的意义。交易量在学术研究中重要性仅次于收益率,资产定价模型CAPM的发展可以追溯到20世纪60年代,但成交量只是最近才被纳入这个理论框架。交易量作为衡量由价格揭示的信息质量的一个指标,为交易量在学术研究中的广泛使用提供了理论解释。股市收益和交易的量变化规律是研究金融市场运行机制、微观结构、风险防范的重要方面,国内外关于收益率和交易量的实证研究对象大部分是欧美以及一些发达国家股市,随着中国经济的迅速发展,研究中国股市收益和交易量之间的变化规律并提出适当的政策建议对我国股市平稳有序的发展具有显著意义。

Ning, C和Wirjanto T[1]等运用Copula方法研究东亚六个新兴证券市场收益和交易量之间的极值相依关系,实证结果表明这些市场收益和交易量之间存在显著的非对称极值相依关系。Lin H[2]研究了印度尼西亚、马来西亚、新加坡、韩国、台湾和泰国六个亚洲新兴市场股市收益率和交易量之间的动态关系,研究结果表明交易量是收益率的格兰杰原因,并且这种因果关系存在异质性。大多数市场二者之间存在双向的因果关系,研究结果还显示美国市场对亚洲新兴市场的股市收益有预测作用。Longin F和Pagliardi G[3]使用S&P500指数1950年至2015年的日度数据,运用极值理论研究美国股市收益和交易量尾部相依关系,结果表明在收益分布的左尾和右尾即重大事件发生时二者相依性减弱。Lee B[4]等研究纽约、东京和伦敦三个发达股市收益率和交易量之间的动态关系,研究发现交易量并不是收益率的格兰杰原因,三个股市交易量和收益之间都存在正向的反馈作用,美国金融市场的变量尤其是交易量对英国和日本股市有显著的预测能力。Salman F[5]使用新兴市场伊斯坦堡证券交易所1992年至1998年数据研究风险—收益—交易量之间的动态关系,均值广义自回归条件异方差模型(GARCH-M)结果显示日收益数据是时变的且高度平稳,同期的交易量对收益率有正向效应,前一天的交易量正向影响收益率的条件波动。王承炜,吴冲锋[6]实证研究了沪市和深市价格和交易量之间的线性和非线性因果关系,研究结果表明,两个市场之间存在着收益对交易量的线性Granger因果关系和双向的非线性 Granger因果关系。吴吉林[7]构建了机制转换Copula模型来研究极端市场条件下我国股市量价间的尾部相依性,发现沪深两市收益率、绝对收益率与交易量间的尾部关系存在明显的非对称特征。这些成果多采用GARCH类模型和Granger因果分析方法,能够分析股市收益与交易量之间均值相依性关系,往往低估或者高估二者之间的真实相依性,难以刻画投资者真实的交易行为,不能全面刻画二者之间完整的相依关系。

Koenker[8]提出的分位数回归为解决上述问题提供的有效的研究工具。分位数回归模型可以估计不同分位数的方程,不同分位数条件下的结果综合就得到了该条件分布的完整描述。因此采用极端分位回归模型研究中国行业股市收益率和交易量之间的相依性。同时该领域的实证研究主要集中在整体股市和债券市场,对具体的行业的研究分析较少,不同行业的相依性存在异质性,因此考虑行业数据来分析二者之间动态关系同时引入政策效应分析其相依性。根据中国行业股市收益和交易量时间序列数据,引入经济政策不稳定性变量,利用极端分位数回归理论时间序列模型,据此进行实证分析,研究变量之间的相依关系。

二、相依关系的分位模型构建

分位数回归理论最早由Koenker和Bassett在1978年提出,其广泛运用于研究金融变量之间的相依关系。依据因变量的条件分位数对自变量X进行回归,这样得到了所有分位数下的回归模型。利用解释变量的多个分位数来得到被解释变量的条件分布的相应的分位数方程。与传统的普通最小二乘模型(OLS)只得到均值方程相比,它可以更详细地描述变量的统计分布。传统的线性回归模型描述了因变量的条件分布受到自变量X的影响。在实际的经济生活中,这种假设常常不被满足,例如数据出现尖峰或厚尾的分布、存在显著的异方差等情况,这时的最小二乘法估计将不再具有上述优良性且稳健性非常差。通常大多数经验估计很大程度上都依赖于线性回归模型,线性回归模型未能考虑极端的市场条件,而这些条件通常会导致交易量发生巨大变化。市场行为远比条件平均值要复杂得多。基于平均值的参数估计和统计推断不能够全面的描述变量之间的相依性。

Chernozhukov[9]在Koenker和Bassett提出的分位数回归理论基础上提出极端分位数回归模型,进一步加深了分位数回归的发展。极端分位数回归能够捕捉分布函数的尾部特征,对自变量对因变量分布的不同部分产生的不同的进行影响全面的分析,而且其分位数回归系数估计比OLS回归系数估计更稳健。极端分位数回归的一个假设是在τ分位数条件下解释变量εi的值等于0,基本的分位回归模型如下:

(1)

此处,τ∈(0,1),QY|X是Y在条件分位数τ的值,假定线性依赖于X。β(τ)表示相依性的大小即X对τ分为数条件下Y的值的影响大小。如果模型中不存在外生变量或控制变量可视为非条件的,反之相依关系是条件的。τ分位点的条件分布的系数估计如下:

(2)

ρτ(μ)=μ[τ-I(μ<0)]

(3)

此处,I(·)表示示性函数;此外,考虑到一些固定的影响都是未知的,在方程(1)的基础上进行扩展,分位数回归和固定效应的表达式如下:

(4)

τ分位点的条件分布的系数估计如下:

(5)

这个方法给出了权重τ和1-τ,所以估计值是稳健的。为了研究交易量对收益率的影响,我们考虑了如下的方程:

(6)

(7)

此处,r表示行业股市收益率,v表示行业股市交易量的对数,模型(7)在模型(6)的基础上引入政策效应,Di表示政策效应虚拟变量。

三、实证分析

(一)样本选取与数据处理

本文分析了基于日度数据的股票收益与交易量之间的相依关系。选择单个的行业市场来分析结果是否存在行业差异。所有数据来自瑞思金融数据库(www.ressset.cn),数据时间跨度约20年,从1996年1月1日至2016年6月30日。瑞思数据库的数据是其经过行业股票市场收益率和交易量由大公司的市值加权计算得出。十二个产业涵盖有:农业(AG)、矿业(MI)、制造业(MF)、生产和供应能力,热,气体和水(PS)、建筑业(CT)、批发和零售贸易(WR)、运输业(TS)、住宿和餐饮(AC)、金融(FN)、房地产(RT)、水利、环境和公共设施管理(WEP)、文化、体育和娱乐(CSE)。为了使研究对象时间保持一致,剔除了缺省数据以保持样本的连续性以后,实际有效数据为5091组。其中行业收益率是将每日收盘指数取对数,前后两期相减得到,交易量直接由原始数据取对数,即

Rt=100×ln(Pt/Pt-1)

(8)

Vt=ln(vt)

(9)

表1给出了行业股市收益描述性统计结果和单位根检验结果。

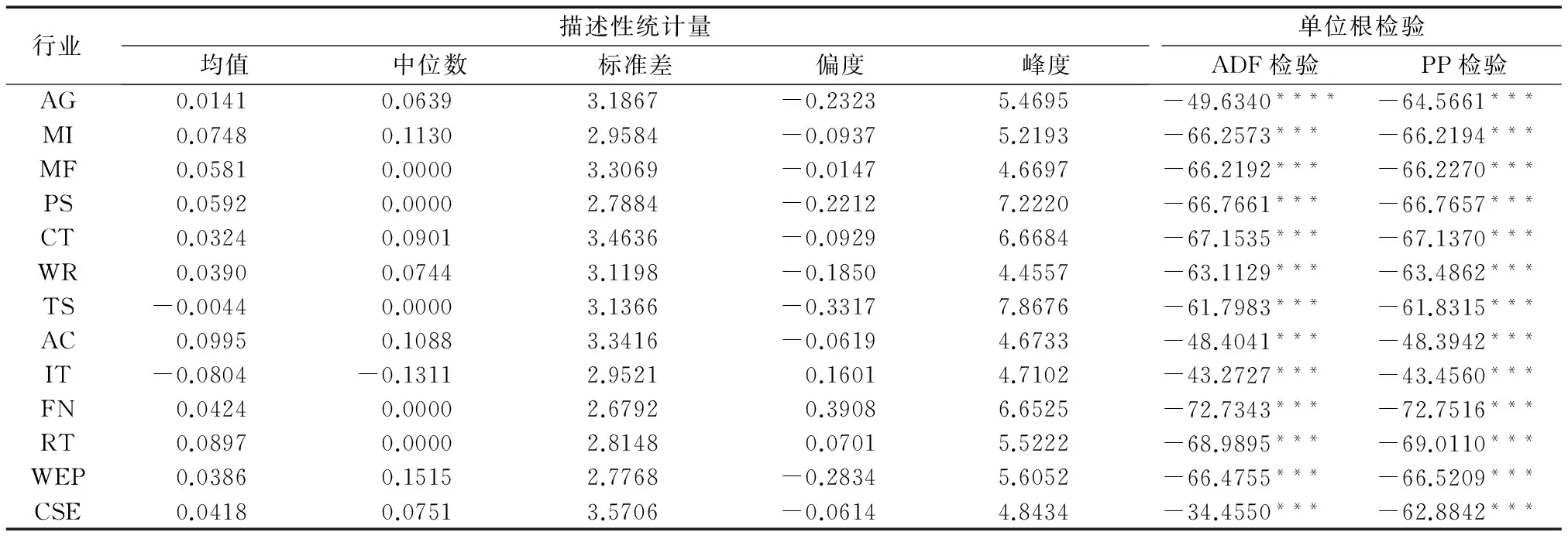

表1 行业股市收益的描述性统计结果

注:***表示在1%的显著性水平下拒绝原假设

由表1可知,在所有的行业股市收益中,除了运输业和信息技术收益率均值为负数,其余的收益率均值均为正数,但数值都较小均在零附近。所有行业的标准差都较大。偏度显示正向冲击对金融;信息技术;房地产三个行业更为常见,负向冲击对于其他的行业更为常见。行业股市收益率的峰度都大于正态分布的3,峰度最高的是运输业,其峰值为7.8。由统计结果可知收益率服从尖峰厚尾分布。为了避免时间序列伪回归问题,在对模型进行估计之前,利用ADF和PP统计检验方法来分析收益率数据的平稳性;结果表明自变量和因变量在1%的显著性水平下均不含单位根,都是平稳的时间序列,不会产生伪回归的现象。

(二) 分位回归结果分析

表2给出了0.01至0.99分位数条件下的分位回归模型和普通最小二乘模型的参数估计结果,OLS模型回归结果显示,除了批发和零售贸易和金融行业外其他行业交易量对收益率都没有相依性,分位回归的结果显示交易量对收益率存在显著的相依关系,而且这种相依性在不同的分位数条件下存在异质性。这说明普通最小二乘回归模型只能体现均值条件下的相依性,不能全面的刻画收益率和交易量二者之间的动态关系。表2中所有的行业分位回归参数结果显示,在收益分布的低分位点即左尾交易量对收益率有负的影响,而在收益分布的高分位点即右尾交易量对收益率有正的影响[10],这说明中国股市投资者存在显著的羊群效应,当股票收益下跌时投资者会尽快出售他们的股票以避免损失。羊群行为会使集体恐慌,投资者集体出售股票,从而会加速股票价格的下跌,因此在收益分布的左尾出现交易量异常大的现象;当股票大幅上涨时。由于动量效应的影响,投资者认为在未来一段时间股票价格将进一步上涨。这种心理加上预期收益上涨,投资者变得更加自信和乐观从而买入大量股票。其他投资者在羊群效应的作用下将采取同样的行动。在收益分布的右尾出现交易量非常大的反常现象,从而促进股票价格进一步上升。

表2 分位回归和普通最小二乘参数估计值

注:***,**,*分别表示在1%,5% ,10%下的显著性水平。

此外从表2中可以看出,行业股市交易量和收益率的相依性在极端条件下有所减弱,从中间分位点到两端相依性逐渐增加,并呈现V型的非对称结构,而在到达0.01和0.99分位点回归系数的绝对值明显开始下降,在极端事件影响下,证券市场之间往往会表现出尾部相关的特性[11],这说明当股市处于极端市场条件下如发生金融危机时,交易量和收益率二者的相依性大小有所下降,因此有必要考虑大事件以及国家政府政策作为变量的影响。

(三)政策效应分析

中国股市正在高速发展,对中国经济的发展也越来越重要。中国国内股市对政府政策非常敏感。近年来,中国的股票价格剧烈波动。对许多非理性的投资者来说中国股市是高度投机的,他们往往牛市看涨,熊市看跌。稳定的股市有助于经济的健康发展,了解政府能否能够通过国家政策的制定来影响股市是很有意义的。研究表明,1997-2002年期间重要的事件和市场法规对中国股市产生重大影响。1995年1月-2014年12月,政府政策不确定性和中国股市收益之间存在动态关联。

由表1描述性统计和单位根检验结果可知,收益率和成交量时间序列都是平稳的。因此假设他们可以用简单的模型充分描述:Vt=μ+at,at表示异常交易量或者t时刻的均值修正交易量,Vt表示在时间t的交易量取对数,μ表示交易量时间序列的均值。交易量时间序列的ARCH检验显示,在所有的行业交易量时间序列中存在低阶ARCH效应。使用广义自回归条件异方差模型(GARCH)分析交易量序列的波动。GARCH(1,1)模型如下所示:

Vt=μ+at

(10)

图1 中国经济政策不稳定性日度指数

图1给出了中国1996至2016年经济政策的不确定性指数。政策不确定性的指数数据来源于(www.policyuncertainty.com)。图1中可以看出,主要的政策波动峰值集中在以下时间点,1998年1月亚洲金融危机,2001年9月美国911事件后经济衰退以及香港的政策响应,2001年12月中国加入世界贸易组织(WTO),2002年8月香港通货紧缩及第二次海湾战争,2003年2月中国财政赤字通货紧缩,2004年4月美联储提高利率,2006年3月中国刺激经济和再分配措施;2008年2月全球金融危机以及通货膨胀和经济衰退权衡, 2008年8月通胀压力和出口放缓。2011年6月北京抗击通胀和经济增长;2011年10月欧元区的恐惧和贸易保护政策;2012年5月中国经济放缓和政治换届,2012年10月18日十八届全国代表大会;2012年5月中国经济放缓和政治换届,2012年10月18日十八届全国人民代表大会;2014年9月经济放缓,2015年8月中国股市崩盘。

在分析GARCH结果和在中国的政策效应的基础上,引入如下虚拟变量:

每一个虚拟变量都代表着相关的重大政策变化和重大事件,其中D1表示1998年亚洲金融危机和香港回归。D2表示美国2001年911事件后经济衰退以及香港的政策响应。D3表示2004年4月美联储提高利率。D4表示2008年金融危机,为了应对国际金融危机以及国内发生的一系列自然灾害的严重冲击,中国货币政策转为适度宽松型,其中政府2008年9月为刺激国内总需求直接投资4万亿。D5表示2012年十八届全国人民代表大会以及中国的政治换届,十八届三中全会作出了“完善金融市场体系”的金融改革总部署,利率和汇率形成机制市场化改革、民营金融机构试点、多层次资本市场建设等重大金融改革加快推进。D6表示是在2015年股市崩盘,这期间中国采取的政策有:央行在2015年6月27日宣布定向降准并下调存贷款基准利率, 监管层采取了降准降息、两融调整、IPO发行暂缓、救市资金入市、自营不减持、限制股指期货、董监增持、筹备熔断机制等救市措施。

分位回归模型计算结果给出了含政策效应的分位数回归模型估计结果。其中Q0.01至Q0.99分别表示行业股市收益分布的0.01至0.99分位数的条件分布,Q0.01至Q0.1表示收益分布的低分位点也就是左尾,即行业股市处于低收益率,股市下跌;Q0.9至Q0.99表示收益分布的高分位点也就是右尾,即行业股市收益处于高收益率,股市上涨。选取极端分位数条件下的股市收益分布,研究极端事件对收益率和交易量二者之间相依关系的影响作用,不同的政策效应下相依性变化程度。

根据计算结果可以看出所有的行业中估计系数γ1几乎都不显著,只有批发和零售贸易和交通运输部分的分位点显著。说明在1998年亚洲金融危机的影响下,国家采取积极的财政政策和稳健的货币政策,金融危机和国家政策对大部分行业的收益率是有显著影响的,此时交易量对收益率不存在显著的相依性。估计系数γ2呈现相似的结果,只有批发和零售贸易、运输、文化体育和娱乐行业在高分位数(0.9,0.95,0.975) 存在显著的正向相依关系。反映这些行业在处于高收益时,我国加入世界贸易组织(WTO)开放B股市场对交易量对收益率的影响不大,对其他行业二者之间相依关系影响显著。估计系数γ3在矿业、热、气体和水和制造业的低分位点显著为负,高分位点显著为正,说明中国和美国加息政策对这几个行业收益率的影响较小,交易量对收益率还是存在着显著的相依性。估计系数γ4在农业、金融业、房地产行业所有分位点都是显著的,全球金融危机对中国乃至全球整体股市是有显著影响的,而从行业数据来看,说明2008年这三个行业收益率和交易量相依性受金融危机影响小,金融危机影响投资者从而交易量增加或者减少。估计系数γ5在所有行业几乎不显著,除了制造业、热、气体和水、信息技术、金融业,2012年十八届全国代表大会对这几个行业收益率和交易量相依性影响不大,对其他行业相依性影响显著。估计系数γ6在所有行业股市的收益分布的左尾几乎都是显著的,而金融业和房地产行业所有分位点都是不显著的,在政策效应的影响下收益率和交易量之间不存在显著的相依性,说明在2015年中国股市崩盘国家采取的一系列救市政策对金融业和房地产行业有显著的作用,这与具体的政策涉及的行业和规章制度密切相关。

四、结 论

交易量和股票收益的相依性是金融研究领域的重要研究问题,交易量通过各种方式影响着股票的价格,在交易量和股票市场收益的动态关系研究中,通常采用普通的回归模型,显然对于尖峰厚尾分布的金融时间序列不太适合。采用极端分位回归方法研究中国行业股市收益和交易量的相依性,研究结果得出在收益分布左尾即低收益率时行业股市收益率和交易量呈负相关,右尾及高收益时正相关,说明中国股市投资者存在显著的羊群效应,在股市大涨时买入股票而在股市大跌时大量抛售股票,因此政府需要积极推进股市的市场化建设,增加股市信息透明度,上市公司需及时进行信息披露,监管部门应当对市场上的内幕消息和噪声交易进行严查,不断推进我国股票市场的良性发展。且不同行业收益率和交易量的相依性大小存在异质性,相依关系较强的行业股市包括农业、住宿和餐饮、信息技术、金融业、文化、体育和娱乐。政策效应的分析结果显示,所有行业中房地产业受大事件或政策变化最为敏感,除了第五个虚拟变量估计系数显著,其余都不显著。投资者对政策不确定性下的收益率和交易量相依性将会有更好地理解。在中国处于政治过渡时投资金融业,投资房地产行业可能是正确的选择。如果政府采取积极的货币政策,投资者应该增加某些行业股票市场的投资比率。反之,政府采取消极政策,建议投资者减少持有部分行业股票的资产配置。由于股市对政策的强依赖性的缺点,度量政策效应对股市的影响对决策者,风险管理者和投资者来说都有重大意义。政策制定者应该建立高效的风险管理机制,制定适当的规则以尽量减少股市波动。

[1] Ning C, Wirjanto T.Extreme return-volume dependence in East-Asian stock markets:A copula approach[J].Finance Research Letters, 2009, 6(4): 202-209.

[2] Lin H.Dynamic stock return-volume relationgship: evidence from emerging Asian markets [J].Bulletin of Economic Research,2013,65(2):178-193.

[3] Longin F, Pagliardi G.Tail relation between return and volume in the US stock market: An analysis based on extreme value theory [J].Economics Letters, 2016,145(4):252-254.

[4] Lee B .The dynamic relationship between stock returns and trading volume: Domestic and cross-country evidence[J].Journal of Banking & Finance,2002,26(1):51-78.

[5] Salman, F.Risk-return-volume relationship in an emerging stock market [J].Applied Economics Letters,2002,9 (8):549-552.

[6] 王承炜,吴冲锋.中国股市价格—交易量的线性及非线性因果关系研究[J].管理科学学报,2002(4):7-12.

[7] 吴吉林.基于机制转换Copula模型的股市量价尾部关系研究[J].中国管理科学,2012(5):16-23.

[8] Koenker R, Bassett G.Regression Quantiles[J].Econometrica,1978,46(1):33-50.

[9] Chernozhukov V.Extremal quantile regression[J].Annals of Statistics.2005,33:806-839.

[10] 张小勇,任德平.基于高频数据沪深300股指期货量价关系研究[J].湖南大学学报(社会科学版),2013(2):48-54.

[11] 曾志坚,徐迪,左楠.金融危机对证券市场波动溢出的影响研究[J].财经理论与实践,2011(6):48-52.

(责任编辑:钟 瑶)

The Dependence of Return-volume in Chinese Industry Stock Markets: Empirical Evidence from Quantile Regression

ZHU Huiming,JIANG Chao, LIU Limei

(BusinessSchool,HunanUniversity,Changsha,Hunan410082,China)

This paper adopts Quantile regression to analyze the dependence between trading volume and industry stock returns in the Chinese industry stock markets in the period from January 1996 to June 2016.We also investigate the effects of exogenous government policies on the relation between trading volume and stock return.OLS results indicate no significant dependence between volume and returns.However, our empirical results of the Quantile regression method reveals the magnitude of nonlinear effects is heterogeneous across industries.Specifically, its positive for high return quantiles and negative for low ones.In an economic viewpoint, this paper contributes to a better understanding of activity of different industries market participants during extreme events and government policies.

dependence;stock return;trading volume;extreme quantile regression

2017-03-22

国家自然科学基金创新群体项目(71521061)、国家自然科学基金重点项目(71431008)、国家自然科学基金面上项目(71671062)

朱慧明(1966—),男,湖南湘潭人,湖南大学工商管理学院教授,博士生导师,研究方向:金融工程与风险管理。

F830.91

A

1003-7217(2017)04-0039-06