关于对战略成本管理再认识的思考

2017-09-01蔡鸣

蔡鸣

摘要:随着企业商业环境的变迁,逐渐涌现出许多新的成本管理理论,本文通过对五种现代成本管理理论的简述及战略成本管理的特性刻画,构建以时间、空间、管理层次为三维的成本管理模型进行分析,得出战略成本管理理论与其他现代成本管理理论既不是并列关系,也不是所辖关系,而是其他现代成本管理理论演进的结果,是对其他现代成本管理理论的新综合。

关键词:现代成本管理理论;战略略成本管理;三维成本管理模型

一、现代成本管理理论

关于现代企业成本管理的理论,具有代表性的理论有作业成本管理理论、成本企划理论、产品生命周期成本理论、全面成本管理理论、战略成本管理理论等。

(一)作业成本管理理论

作业成本管理理论是基于作业成本计算而形成和发展的。作业成本计算于20世纪40年代初由美国会计学家埃里克·科勒(Eric Kohler)提出,并逐渐发展成为作业成本管理(Activity-Based Costing Management,ABCM)理论。ABCM以作业为核心要素,通过对其进行成本确认和计量,对企业所有的作业活动加以反映并进行动因分析,从而最终计算出产品成本。与传统的成本管理模式相比,ABC提供了更为准确的成本信息,它不仅是一个成本分配计算的过程,而且是一个依据因果关系分配资源流动的过程,不仅是一种成本计算的方法,而且是一种成本管理的工具,不是简单地就成本论成本,而是将重点放在成本发生的前因后果上。

(二)成本企划理论

成本企划又称成本规划,20世纪60年代产生于日本,起源于日本丰田汽车公司对新车的开发和车型的更新,80年代推广至非装配企业,90年代引入欧美国家。运用成本企划方法确定目标成本的最大特点是“倒推”,实质是成本的前馈控制,即先对规划对象进行目标成本设定;然后会同工程技术人员进行分解,相关生产部门和供应商通过改进生产和采用新技术等方式进行创新,以实现目标成本。成本企划理论着眼于成本的发生源头,立足于成本作业前的整体而全面的分析考察,把产品的装置成型视为成本的装置成型,把价值工程的实施领域从制造现场拓展到产品构思、开发设计、管理、售后服务等阶段,充分体现了产品的全生命周期的思想。

(三)产品生命周期成本理论

产品生命周期成本(Life Cycle Cost,LCC)的提出源于美国国防部20世纪60年代初期对军用物资成本控制的研究,其要求供应商设计开发的军用产品和系统的生命周期成本总和为最低,從而达到控制国防经费开支之目的。广义的LCC不仅包括上述生产者负担的成本,还包括消费者购入产品后的后续成本,如使用成本、废弃成本等。更广义的LCC还包括社会责任成本。

(四)全面成本管理理论

全面成本管理理论(Total Cost Mana-gement,TCM)是20世纪80年代在美国一些大公司推行的一种现代成本管理模式,是运用成本管理的基本原理和方法体系,对企业经营管理活动实行全过程、广义性、动态性、多维性成本控制的基本理论、思想体系、管理制度、机制和行为方式。TCM以约束理论①、零存货与适时性生产(JIT)和全面质量管理为理念,以培植企业核心能力为目标,以财务、顾客、企业内部业务流程和企业学习成长为四维,以价值链分析为核心,以作业成本计算和管理为基本方法,是一种全方位、全过程、全员性的成本管理模式。

(五)战略成本管理理论

战略成本管理(Strategic Cost Mana-gement,SCM)于20世纪80年代由美国管理学家肯尼斯·西蒙兹提出,后来美国哈佛商学院迈克尔·波特教授在其著《竞争战略》和《竞争优势》中提出了运用价值链进行战略成本分析的一般方法,美国管理会计学者杰克·桑克(Jack Shank)和戈文德瑞亚(V. Gavindarian)在1993年出版的《战略成本管理》中,将SCM定义为“在战略管理的一个或多个阶段对成本信息的管理性运用”。战略成本管理主要有克兰德尔菲模式、桑克模式、罗宾·库柏模式和成本企划四种模式。

通过对现代成本管理的五种理论简述,已有研究认为战略成本理论与其他几种理论是一种并列关系;而SCM的四种模式里,以作业成本法为特点的罗宾·库柏模式和以目标成本法为特点的成本企划模式,又成为SCM的从属关系,由此产生了逻辑上的矛盾。SCM理论与其他现代成本管理理论究竟是何种关系?有必要对之进行再认识。

二、战略成本管理的特性

战略成本管理简言之是基于战略角度的成本管理和控制,具体而言是为了实现企业的战略发展目标,生成、提供和应用战略性成本信息,以提升企业核心竞争力。战略成本管理服务于提升企业核心竞争力,具有全面性、开放性、长期性、前瞻性、高位性、竞合性等特点。

(一)全面性

与传统成本管理不同,SCM突破了单独地对企业自身采购、生产、销售成本费用核算管理的局限,前向拓展至创意、研发和设计环节,后向延伸至售后增值服务,以及消费者使用、维护、再利用环节,涵盖了产品从“生”到“再生”的整个生命周期;SCM还突破了对单个产品或某类产品成本核算的局限,将企业整体的成本和效益作为管理对象。

(二)开放性

与传统成本管理不同,SCM突破了狭隘的企业局限,以开放的眼光审视企业内外部环境的变化,不仅着眼内部价值链的优化整合,而且关注外部价值链的拓展和业务外包,不仅着眼企业资源的优化配置,而且关注外部信息及资源的吸纳,从而把握市场的先机。

(三)长期性

与传统成本管理不同,SCM突破了会计分期的局限,不完全针对现有经营的范围,不追求短期的成本降低和利润获得,而是通过对中长期成本动因的分析,针对企业的未来发展趋势进行成本管理,重视核心竞争力的培育和长期竞争优势的获得。从成本角度来看,在战略成本管理中,成本不再有固定成本和变动成本之分,一切成本都是可变的,企业不仅关注成本节省,而且更为关注成本避免。

(四)前瞻性

与传统成本管理不同,SCM突破了事中、事后成本控制的局限,将成本管理的重点置于事前环节,在最初的产品开发与设计阶段,就挖掘成本降低的潜力,避免不必要的成本发生,预防成本的增加和浪费。一般说来,产品设计阶段决定了产品成本的70-80%,甚至更多(韩庆兰、水会莉,2012),因此,前瞻性的预防控制对于成本管控具有决定性意義。

(五)高位性

与传统成本管理不同,在管理目标上,SCM关注的不是短期的会计利润,而是长期的竞争优势,不仅包括成本效益比等经济定量目标,而且包括顾客满足、社会责任等定性目标,是“长期发展基础上的效果”(栾庆伟,2000)。在管理对象上,SCM关注的不是低位成本,而是高位成本。当代企业产品的成本结构发生了重大变化,制造成本比重下降,研发成本和使用成本上升,环境成本日益受到关注(水会莉、韩庆兰,2014),为了改善和革新结构性成本动因和执行性成本动因而发生的高位成本投入一般可以占到企业总成本的60%-80%(王雨甜,2016),成为SCM关注的重点和热点。在管理层次上,SCM突破了由少数财会人员进行成本核算和管理的局限,形成了高层战略决策、财务部门管控、职能部门协同、全员参与管理的全面成本管理模式。

(六)竞合性

与传统成本管理不同,SCM突破了封闭式的自我成本核算和纵向比较的局限,将企业置于市场竞争的广阔平台,加强横向比较,实施标杆管理,企业成本标准的制定、成本目标的考核和成本管理绩效的评价,都围绕建立竞争优势来进行。通过建立现代成本管理信息系统,建立实时的市场变化和竞争对手的信息反馈系统,降低全流程成本,提高有限资源的最大使用效率,使企业在激烈的市场竞争中站稳脚跟,形成持久、独特的竞争优势,实现可持续发展。

与之同时,SCM突破了传统价值链分析侧重竞争和威胁的思想局限,不是强调通过竞争的方式来攫取价值,而是强调通过合作的方式来创造价值,即将创造价值置于首位,并将价值的创造视为合作的过程(内勒巴夫,1999),不仅与上游各类供应商及资金供应者紧密合作进行价值共创,而且与下游客户和潜在客户联合挖掘价值,通过合作共赢,形成唇齿相依的战略合作伙伴关系。

上述关于SCM的特征归纳起来,全面性和开放性是基于空间视角、长期性和前瞻性是基于时间视角、高位性和竞合性则是基于管理层次视角的刻画。

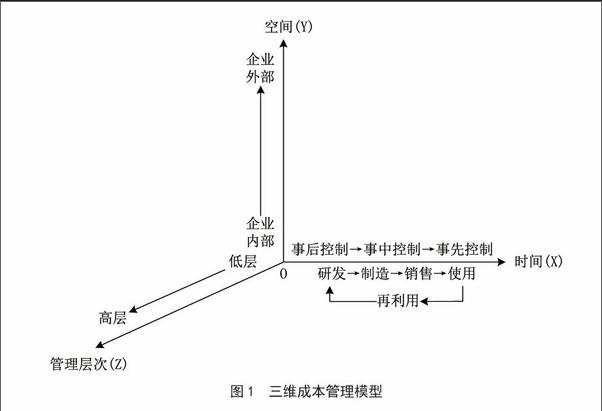

三、三维成本管理模型

由于时间、空间和层次的演进变化,使传统的成本信息转化为战略性成本信息,传统的成本管理转化为战略成本管理。上文对SCM特征的刻画,也是循着时间、空间、管理层次三维行进的。据之可构建以时间(X)、空间(Y)、管理层次(Z)为三维的成本管理模型,如图1所示。

在该图中,X轴既表示产品的生命周期,又表示时间点不同的成本控制;Y轴表示由企业内部空间向企业外部空间的拓展;Z轴表示管理层次由低层次向高层次的提升。

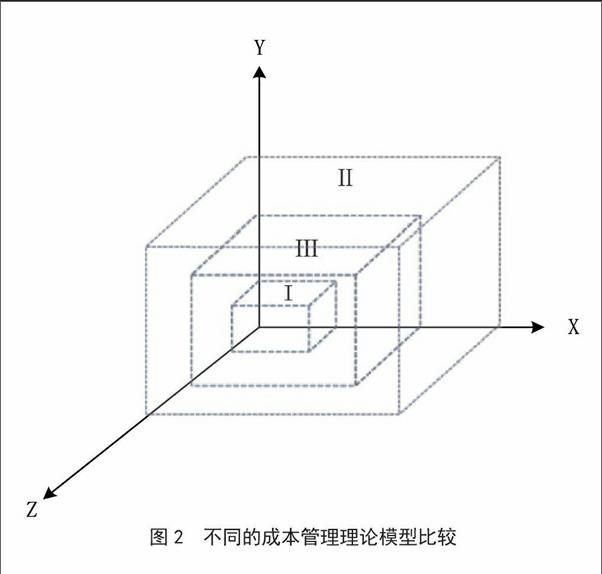

根据三维成本管理模型,传统的成本管理主要着眼于生产制造环节和事中事后控制,局限于企业内部价值链分析,侧重于低层次管理,故在三维成本管理模型中,如图2(I)所示。而SCM则是着眼于产品生命全周期,既关注生产者成本,更关注使用者成本,既重视事后事中控制,更重视事前控制,既注重分析企业内部价值链,更注重分析行业价值链和竞合对手价值链,既强调基层管理,更强调高层管理,实施全面成本管理,故在三维成本管理模型中,如图2(II)所示。

下面分析其他几种现代成本管理理论在三维成本管理模型中所处的地位和位置。

从整体上说,首先应当肯定的是:作业成本管理理论、成本企划理论、产品生命周期成本理论和全面成本管理论(以下简称其他现代成本管理理论),都突破了传统成本管理的局限。它们都以源流管理为指导思想,以市场为导向,以追求和提升企业核心竞争力和竞争优势为目标,以成本效益最优化为分析工具,沿着时间、空间、管理层次三维进行不同程度的拓展,与其他职能业务部门密切协同,为更高层次的管理决策提供更有价值的成本信息,也将成本管控工作提到一个更高更新的水平。

但是,其他现代成本管理理论只是从三维中的一维或两维革新了传统的成本管理理论,达到SCM的某条边或某个面,或者虽然进行了三维拓展,但尚介于传统成本管理与战略成本管理之间,处于由模型I向模型II过渡的状态,如图2(III)所示。也就是说,它们尚未达到与模型II完全重合的地步,从而不可能形成与SCM“平起平坐”的并列关系,而是处于过渡和演进的关系。

产品生命周期成本理论和成本企划理论分别从顺向和逆向视角拓展了时间维度,将传统的生产制造阶段的成本管制拓展至整个产品生命周期,将注重生产者效益拓展至兼顾生产者和消费者共同效益,将历史成本转化为目标成本,将产品价值链精细精准化。但它们仅是立足于某种产品而非企业整体角度,只关注了初始投入与最终产出与外部市场环境的联系,而忽视了中间环节与外部竞争对手的对标,空间维度和管理层次维度尚处于过渡性次优状态。

作业成本核算(ABC)肇始对产品间接费用分摊困境的改进,通过用“作业”替代传统成本核算以直接人工、机器工时或产量为分摊标准,使间接费用的分摊更为科学合理。所以在此阶段,它尚未摆脱传统成本管理的窠臼。随着20世纪80年代末90年代初学者们对“作业”、“作业成本核算(ABC)”、“作业管理(ABM)”、“作业成本管理(ABCM)”等范畴的深化研究和拓展,使作业成本管理逐步地由注重作业、企业过程的“内向性”成本管理向注重确立企业的整体竞争优势的“外向性”成本管理发展。作业作为一些紧密联系的业务的“集合”,作为一个组织使投入转变为产出的“活动”,不仅涵盖了企业内部活动的方方面面,而且囊括了企业与外部的种种联系;各项作业之间的投入产出关系,串接构成了企业内部和外部的作业链,形成了覆盖内外部的成本链、价值链和顾客链,甚至编织出成本——价值网络。从这个意义上来说,ABCM理论拓展了空间维度。但是,由于企业的业务活动总是囿于产品生命周期的某一阶段环节,因而在时间和管理层次维度上,ABCM尚处于过渡性次优状态。

全面成本管理理论将管理层次维度推至包括决策层、管理层和执行层的全员性成本管理,重视全面质量管理和全面预算管理,重视企业文化的培育和全体员工的培训教育,以改善和控制执行性成本动因和作业性成本动因。但是,它主要以企业内部业务流程为重点,立足于企业内部价值链,因此在时间和空间维度上,尚处于过渡性次优状态。

四、结论

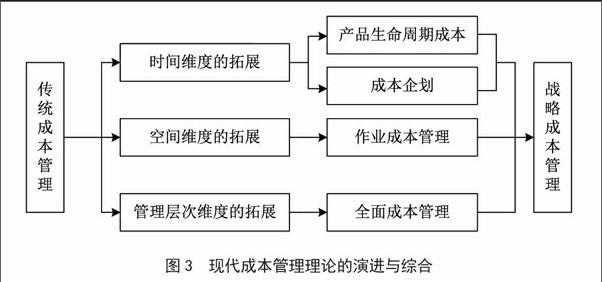

通过上述分析可见,其他现代成本管理理论不同程度地存在这样或那样的缺陷,然而它们又从不同维度,即产品生命周期成本理论和成本企划理论从时间维度、作业成本管理理论从空间维度、全面成本管理理论从管理层次维度,共同支撑起了SCM的理论框架(见图3)。也就是说,SCM理论与其他现代成本管理理论既不是并列关系,也不是所辖关系,而是其他现代成本管理理论演进的结果,是对其他现代成本管理理论的新综合。

注释:

①约束理论(theory of constranit),是一种用来连续促进生产性作业和非生产性作业的方法。它以“思考性过程”为特征,以资源有限为约束,通过识别、利用管理和打破约束条件,来改进和提高企业业绩。

参考文献:

[1]韩庆兰,水会莉.产品生命周期成本理论应用研究综述[J].财务与金融,2012(3):33-38.

[2]王雨甜.战略成本管理的思想突破与实践特征分析[J].化工管理,2016(28):136-136.

[3]栾庆伟.成本管理新模式研究[D].大连:大连理工大学,2000:29-30,74.

[4]内勒巴夫著.王煜昆译.合作竞争[M].合肥:安徽人民出版社,1999.

[5][日]田中隆雄,小林启孝.成本企画战略[M].东京:中央经济社,1995.

[6]Cooper R,Kaplan R.Profit priorities from activity-based costing[J]. Harvard Business Review,1991,69(3):130-135.

[7]成珊珊.现代企业战略成本管理的几点研究[J].重庆理工大学学报(社会科学),2014(10):155-157.

[8]丰田汽车社史编委会.唯有创造——丰田汽车50年史[M].丰田:丰田汽车公司,1987.

[9]吕品.企业战略成本管理探析[J].知识经济,2014(18):102-102.

[10]迈克尔·波特著,陈小悦译.竞争战略[M].北京:华夏出版社,1997:289-310.

[11]迈克尔·波特著,夏忠华译.竞争优势[M].北京:华夏出版社,2005:64-73.

[12]Ostrenga M R. The Ernst & Young guide to total cost management[M]. Hoboken:John Wiley & Sons Inc,1992:336.

(作者單位:江西赣粤高速公路股份有限公司昌樟高速公路信息中心)