磷肥市场月度分析

2017-08-30

磷肥市场月度分析

数据概览

2017年4月我国磷肥供应量 单位:万吨

磷酸二铵市场平稳运行

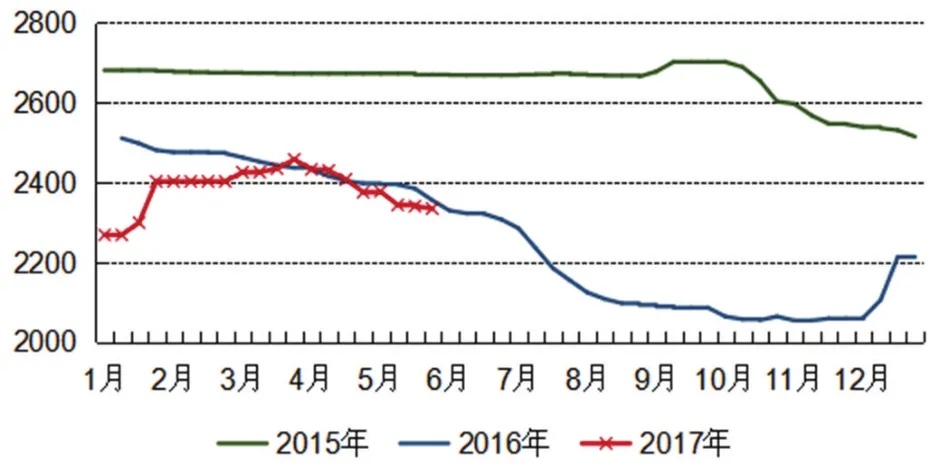

5月份磷酸二铵市场整体平稳,国内市场需求清淡,下游市场零星采购。部分企业开始停产检修,行业整体开工下降。57%磷酸二铵主流出厂报价为2000~2100元/吨,东北地区主流到站价格为2400~2500元/吨;64%磷酸二铵主流出厂报价为2300~2400元/吨,东北地区主流到站价格为2700元/吨,华中地区主流到站价格为2400元/吨,新疆地区主流到站价格为2700元/吨。出口市场略有好转,国际市场需求尚可,随着雨季的到来,印度和巴基斯坦等国需求逐渐上升,但实际成交价格小幅下滑。国内企业大多签订不同数量的出口订单,个别企业订单已经签订至8月底,近期暂无销售压力。但由于5月底时部分成交离岸价格降至340美元/吨附近,折合出厂价格仅为2100元/吨左右,已经低于部分企业的成本线,企业出口开始放缓。前四个月我国出口数量明显增加,据海关数据显示,2017年4月份我国出口磷酸二铵23.1万吨,1~4月份共计出口100.2万吨,同比增加16.8%。而且印度市场大量需求尚未启动,加上5月份签订的出口合同,预计今年上半年磷酸二铵出口仍会超过去年同期。目前国内市场已经进入淡季,磷酸二铵价格仍以平稳为主,除了国际市场的有力支撑外,国内企业限产保价也起到了一定的作用,二铵市场整体供应减少,进入淡季之后企业无大量库存积压,为市场价格平稳奠定了基础。

2017年64%磷酸二铵主流出厂价格走势图

磷酸一铵市场整体清淡

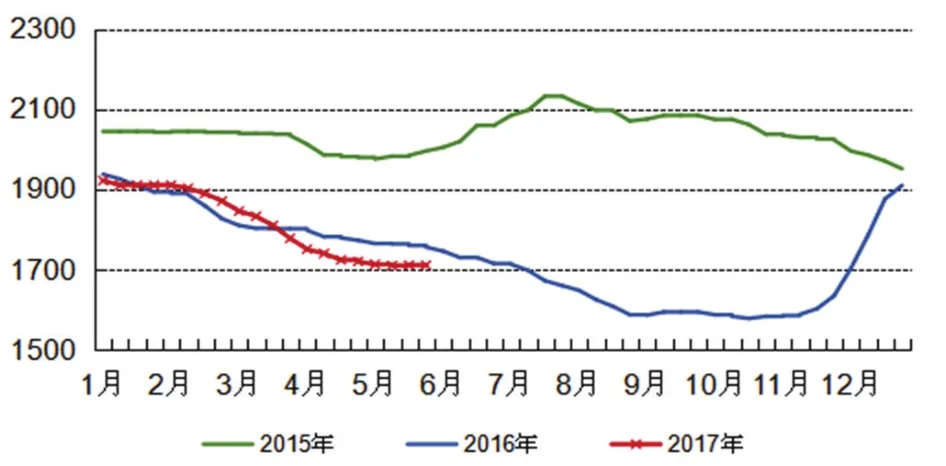

5月份,国内磷酸一铵行业开工在四成左右。湖北、西南和河南等地部分磷酸一铵企业限产,特别是湖北地区部分大企业停产限产,粉状磷酸一铵装置开工逐渐走低,颗粒一铵主供出口为主。尽管中央环保督查组预计在6月份进驻四川,但目前四川已经开始限产,为环保检查做准备。月初时随着市场供应减少,企业小幅上调价格,涨幅在30~50元/吨,但下游采购稀少,采购谨慎,成交小单为主。月底时磷酸一铵市场仍以弱稳运行,部分限产、停产企业打算恢复生产,预计6月中旬左右这些企业将恢复成交。55%粉状磷酸一铵主流出厂价格为1700~1750元/吨,58%粉状磷酸一按主流出厂价格为1850元/吨;山东地区主流到站价格为1850元/吨。下游复合肥企业和贸易商有少量补充库存。国际磷酸一铵市场走势尚可,巴西地区需求快速增长,63%磷酸一铵到岸价格稳定在375美元/吨,55%粒状一铵价格在270~275美元/吨,折合到港价格在1800元/吨左右。下游复合肥企业销售压力较大,夏季肥基层走货未见好转,部分企业开工率较低,导致磷酸一铵原料采购速度缓慢。往年7、8月份才是复合肥企业为秋季肥储备原料的时期,因此短期内磷酸一铵需求难有较大好转,特别是夏季对磷酸一铵需求更是少之又少。

上下游产品行情分析

磷矿:5月份磷矿石市场整体平稳,下游磷肥和磷化工市场需求一般。贵州地区磷矿石价格稳定,丰水期到来,磷矿生产成本降低,但下游需求清淡,市场成交一般,主要是老客户拿货为主。30%品位磷矿石车板价格为320元/吨。湖北地区磷矿石成交尚可,下游市场按需采购,30%品位磷矿石船板交货价格为390元/吨。云南地区磷矿石价格平稳,下游黄磷市场观望调整,磷肥市场需求有限,28%品位磷矿石坑口价格为330元/吨。

硫磺:5月份国际硫磺报价小幅下滑,中东地区三大主要供应商的月度合同报价下滑5~7美元/吨,下滑至76~82美元/吨FOB。但国内市场仅按需采购,湖北、安徽等省份一铵装置检修,市场需求减少。长江港口硫磺报价在800元/吨左右,仍低于国际市场的到岸价格。普光气田日产量下降、库存压力降低,达州和万州地区价格均小幅上调。下游磷肥市场对硫磺支撑不足,短期内硫磺市场仍以盘整为主。

合成氨:5月份合成氨市场小幅波动,涨跌互现。月初时受尿素行情回暖的影响,联产企业尿素侧重尿素生产,再加上部分装置停产检修,使得液氨供应量下降,导致价格小幅上涨。而中旬时,受北京“一带一路”会议的影响,华北及山东地区下游需求低迷,厂家走货受阻,价格下跌。月底时,在华东地区利好带动下,华中地区价格小幅上扬。下游需求仍以疲软为主,预计短期内合成氨价格继续保持震荡整理的态势。

2017年55%粉状磷酸一铵主流出厂价格走势图

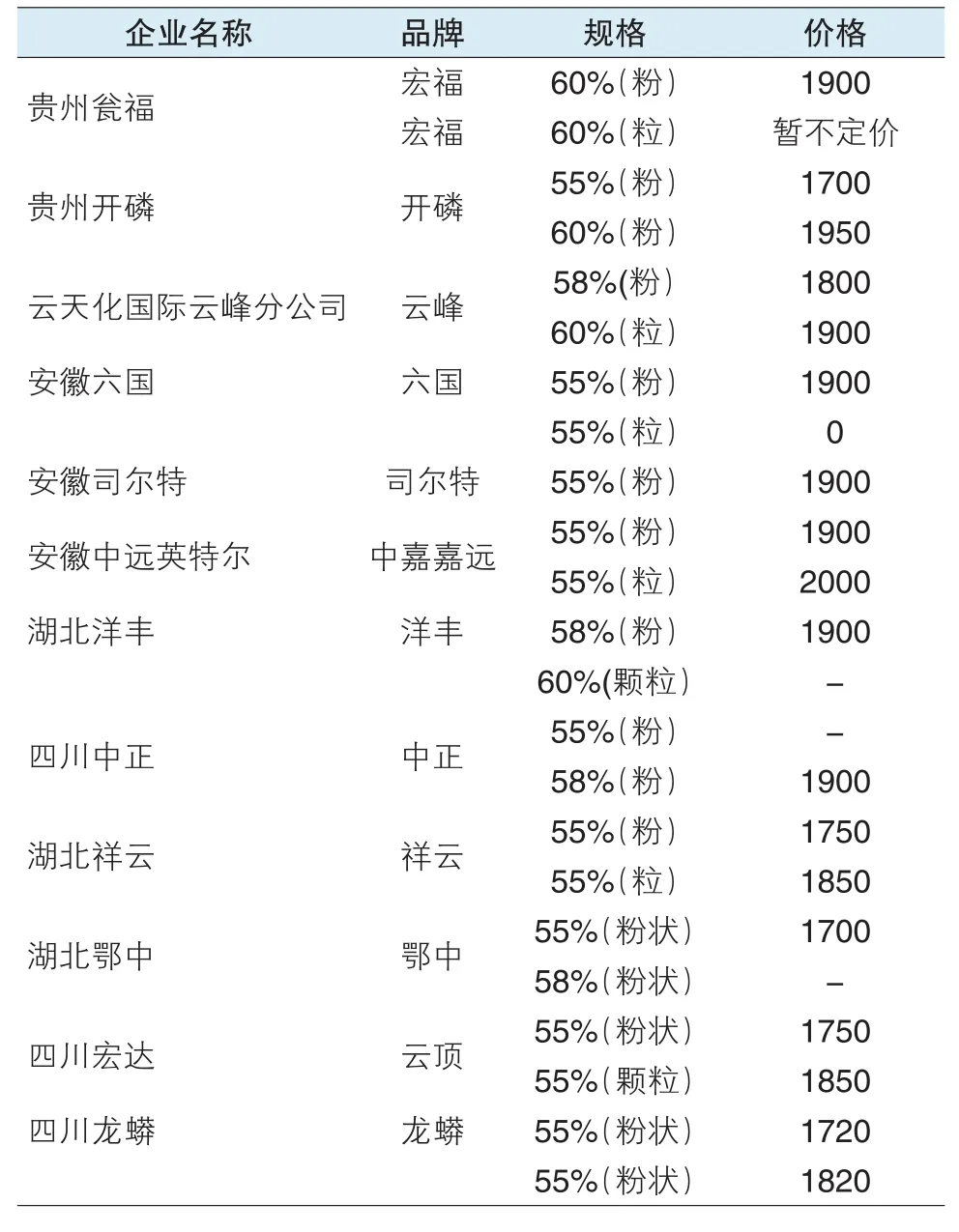

磷酸二铵产品出厂参考价格(元/吨)

磷酸一铵产品出厂参考价格(元/吨)

后市预测:磷铵市场存在下行风险

国内磷酸二铵需求已经进入淡季,但国内市场新单成交清淡,国际市场成交价格频频走低使得磷酸二铵后期存在一定下滑风险。国内市场需求迟缓,距离秋季备肥尚有时日,按照惯例,8月份以后国内秋季市场才会启动,市场将出现2个月的空档期,企业需要依靠国际市场来消化这两个月的产量。未来磷酸二铵市场走势要依国际市场情况而定。下游复合肥对磷酸一铵的采购高峰将出现在7、8月份,但磷酸一铵供应将在6月中旬左右渐渐回升,市场货源逐步增加,预计短期内磷酸一铵市场仍有下行空间。山东、江西、河北等地复合肥企业夏季销售并不理想,库存消耗较慢,再加上京津冀鲁等地区环保检查从严,复合肥行业的整体开工率仍然不高。虽然市场对磷酸一铵有一定的潜在需求,但市场信心相对不足,下游用户不敢贸然拿货。国际市场需求仍未有明显好转,供应商和进口商仍在僵持中。供应预期增加,但需求难有提升,磷酸一铵市场仍存在下行风险。题,在大合同确认前,国际市场价格变化对中国市场的影响有限,不过国际钾肥价格的平稳还是对提振中国钾肥市场有所作用。国内方面,下游复合肥开工率在进入6月将有所回升,需求方面将有所好转;供应方面,国产钾肥供应平稳,港口库存一般,国内需求较弱下,价格不会出现大幅波动。