基于财务报表预测的乐视网公司再融资方案

2017-08-29严梦珺

严梦珺

【摘要】本文通过对乐视网信息技术(北京)股份有限公司(以下简称乐视网)2016~2018年财务报表的预测,为其设计再融资方案,使得乐视网在自身优势的基础上,解决面临的难题,重新定位自己的竞争优势,同时逐步确立在互联网视频行业中的领头地位,以达到投资者、客户、员工乃至社会的多赢目标。

【关键词】资产负债表预测;利润表预测;自由现

金流量表预测;再融资方案

【中图分类号】F275

一、公司简介

乐视网,一家极具争议性话题的公司,他的特色“乐视生态”令人惊叹,但他的“高投资风险”却令人望而却步。乐视网是一家2004年11月成立于北京并享有国家级高新技术企业资质的大型信息服务类企业。他于2010年8月12日在我国创业板市场上市,是全球第一家IPO(首次公开募股)上市公司。他开创的“平台+内容+终端+应用”完整生态系统,被业界称为“乐视模式”。作为一家影视版权库涵盖100 000多集电视剧和5 000多部电影的视频网站,他并正在加速向自制、体育、综艺、音乐、动漫等领域发力,并3年将“中国高科技高成长50强”,“亚太500强”,“中关村10优高新技术企业”、“2013福布斯潜力企业榜50强”,“互联网产业百强”,“互联网进步最快企业奖”等一系列殊荣收入囊中。但正如很多不看好乐视的投资者所言,近年来,公司现金短缺,资金压力过大,如何进一步设计再融资计划是乐视网的当务之急。

二、股权结构

截止到2015年12月份,乐视网目前各个股东投入总资本折算约为381 513万元,公司股权结构如表1所示。

三、融资目的

企业持续的生产经营活动,会不断的对资金产生需求。同时,企业因开展对外投资活动和调整资本结构,也需要有效的筹集和融通资金。

(一)通过融资认购乐视影业,TCL等优质企业,扩展公司上下游规模,增强协同能力。

(二)实现乐视网生态化反(各个生态系统之间产生化学反应,通过更好的协同作用发挥出更大价值),增加用户粘合度,提高用户量。

(三)加大在物联网、云计算、大数据等技术方面的研发能力,从而提高竞争力。

(四)通过融资调整资本结构,壮大企业资金实力,增强企业应对风险能力,作为企业各项业务开拓和后续新产品研发的资金保证。

四、财务预测

(一)预测的基本假设

本文的财务预算一般遵循如下前提和原则,此前提和原则是基于乐视网所设定的,并非一般政策性原则和前提。对财务分析中相关的基本假设如下:

1.考虑通货膨胀因素,通过不断增加产品性能和配置方式,产品销售价格将进行降价或者维持不变,从而确保产品的竞争力;

2.项目运行期内国内的经济稳定发展,没有较大的经济衰退;

3.项目运行期内国内市场无不可控的意外发生;

4.当年应付账款在当年偿还;

5.为保证用户的紧急采购,预留年销售量的 10%作为安全库存;

6.项目能募集到期望的资金来支持项目的建设与运转;

7.项目经营估算预测的计算期为3年。

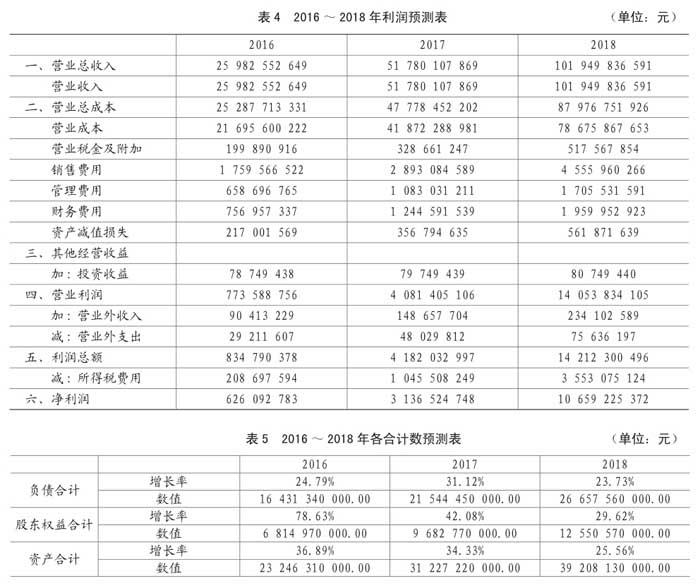

(二)利润表预测

1.预测原理

本文采用直接法对2016~2018年利润表进行预测,即先根据增长率(由2013~2015年趋势结合战略确定各类收入、成本项目的增长率)计算出营业收入和营业成本,再通过制造费用、销售费用、管理费用、营业外收入、营业外支出等项目占营业收入合计的比例(由2013~2015年趋势/均值确定)计算出各项目的具体数额(比例×2016~2018年的营业收入),最后得出2016~2018年的利润预测表。

2.预测过程

(1)营业收入和营业成本预测

由表2可知,除了终端业务收入增长率有明显趋势以外,其他三项业务均无明显趋势,因此,除终端业务收入的增长率是以趋势值为基础,其他三项业务均为剔除红色数据求得的平均数为基础。在未来两年战略作用下,原本增长率逐年递增的业务有着更快的增长率,原本增长率逐年递减的业务减缓的更慢一些,特别注意的是在第三年时,预计生态化反发生作用,因此第三年的終端业务收入(成本)开始步入稳定阶段,而会员及发行业务以及广告业务收入(成本)有明显的的增加。

(2)费用和营业外收支预测

通过计算可得到各费用和营业外收支的平均占比如表3,因为各年份的占比浮动不是特别大,且数据少没有明显趋势,为了简化计算,统一使用平均数占比来预测各年份的各项费用和营业外收支情况。

(3)预测结果(如表4所示)。

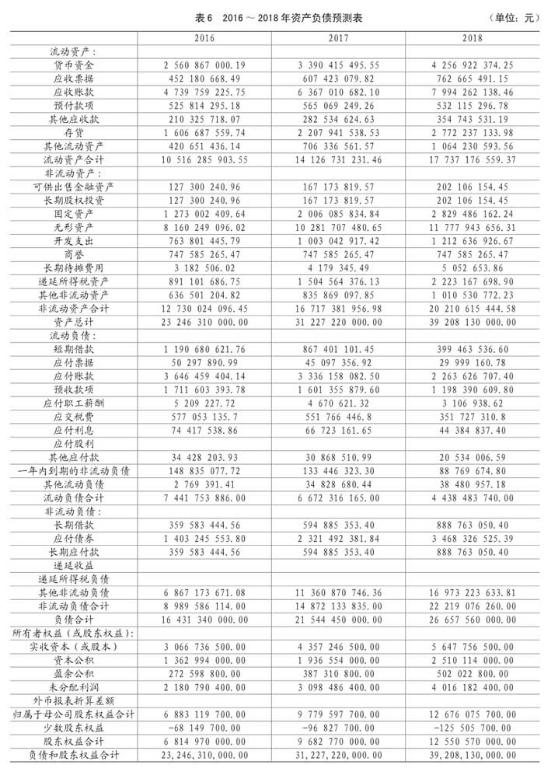

(三)资产负债表预测

1.预测原理

本文采用间接法结合各项目之间的勾稽关系对2016~2018年资产负债表进行预测,即先根据增长率(由2013~2015年趋势结合战略确定)计算出负债合计、股东权益合计、资产合计,再通过负债各项目占负债合计的比例(由2013~2015年趋势/均值确定)、股东权益各项目占股东权益合计的比例(由2013~2015年趋势/均值确定)、资产各项目占资产合计的比例(由2013~2015年趋势/均值确定)计算出各项目的具体数额,最后得出2016~2018年的资产负债预测表。

2.预测过程

(1)对2013~2015年的负债合计项目、股东权益合计项目、资产合计项目进行趋势分析。

(2)根据趋势方程,考虑到未来三年的战略方向,对2016~2018年的负债合计项目、股东权益合计项目、资产合计项目进行预测,得到如表5所示结果。

(3)根据2013~2015年各项目的占比分析,得出2016~2018年各项目的占比分布表预测。

(4)预测结果(如表6所示)。

(四)自由现金流量表预测

1.预测原理及必要性

相比于普通的现金流量,自由现金流量的大小及变化情况能较真实地反映了公司的实际经营状况及未来发展潜力,于是为了客观反映乐视的实际经营状况及未来发展潜力,本文依据2013~2015年报表通过勾稽关系以及预测的资产负债表以及利润表,预测出了2016~2018年的自由现金流量表。

2.预测过程

(1)区分经营性资产和负债:为了正确对公司历史绩效进行分析从而预测出未来三年的现金流,我们需要将经营绩效与非经营项目和资本结构分开来处理,也就是说,对资产负债表进行重组。其中富余现金用当年收入的5%表示。下表是按经营性重组的2013~2015年的资产负债表。

(2)历史数据分析

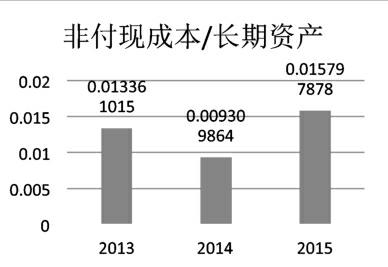

①根据非付现成本的性质可得,非付现成本与长期资产成一定比例增加,根据2013~2015年的数据分析得各年非付现成本在长期资产之中的占比,求三年占比的平均值作为未来三年非付现成本与长期负债的比等于1.28%。这里假设长期资产与营业收入成比例增加,从而得到2016~2018年的非付现成本分别为74 869 385.45元、147 470 228.52元和286 078 630.01元。

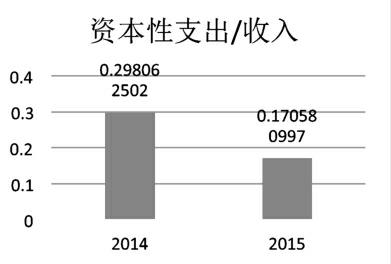

②因为企业应该根据收入决定资本性支出,所以可以根据资本性支出在收入中的占比决定资本性支出的大小。根据2014~2015年的占比分析,可以预测未来资本性支出/收入的占比的下降率相同,于是可得2016~2017年占比分别是9.76%,5.59%和3.20%,则资本性支出分别为的资本性支出是 2 536 505 261.39元、2 892 945 196.42 元和3 259 771 015.37元。

③因为运营资本是为企业的经营活动提供资金,所以这里假设运营资本与收入同比增加,则2016~2018年的运营资本为1 097 979 155.12元、2 188 140 628.77元和4 308 229 332.15元,则运营资本增加额分别为547 914 153.91元、1 090 161 473.65元和2 120 088 703.38元。

3.预测结果

根据2016~2017年自由现金流量预测表,可以看出,2016~2018年自由现金流量呈现逐步上升的趋势,且增长率分别45%和341%。2016年、2017年虽然自由现金流为负,但是并不是盈利能力下降造成的,而是公司发展所需资金量大,资本支出高。投资者更关心的是其本身在本公司中的获利能力,而获利能力则是通过自由现金流量的增长率反映出来的。到了2018年,公司已经能够产生非常好的现金流入,且2017~2018年现金流量的增长率都为正数,显示出乐视网在资金上有较强的资金保证能力,并且确保了项目对于新进入的投资者具有可行的分红能力。

五、再融资方式和金额

(一)再融资方式

乐视网本身债务筹资比例过高,资本结构失衡,因此在乐视网决定在确保对企业掌握经营权的基础上采取股权融资的方式弥补企业发展自己的不足。这也符合本次再融资的目的——通过融资调整资本结构,壮大企业资金实力,增强企业应对风险能力,作为企业各项业务开拓和后续新产品研发的资金保证。

这里乐视网将采用定向增发的股权融资方式进行再融资,考虑到希望在不影响高管的经营控制权的基础之上融集到大量的现金,所以本次再融资对象主要为机构投资者。又因为乐视网在进行融资的时候,不只是向财务投资者进行融资,而是需要向所有产业链相关的重要的参与者进行融,通过这种融资让他们真正地和乐视生态共生。所以本次定向增发的再融资对象主要是机构投资者和产业链相关的投资者。

(二)再融资金额

预计未来宏观经济环境稳定,不会出现对乐视网的经营决策产生重大冲击,未来三年为达到预计的各业务和净利润增长率,需要相应数量的资金支持,根据未来三年的预计资产负债表,我们可以计算的未来三年预计股权融资总额为 57.53亿元。然而根据预测的自由现金流量表我们可以看出2016~2017年的自由现金流都为负值,直到2018年自由现金流量才变为正数,因此未来要保证2016~2017年有足够的自由现金流去支持乐视网的正常经营活动,我们将在原来的融资基础上再加上34.14亿元的融资金额。所以乐视网预计将再融资90亿到100亿元,最后我们决定将再融资95亿元。

乐视网2015年12月31日的市价是58.5元/每股,以低于市价的价格发行。根据相关的定向增发的法律法规知。定向增发的每股价格不能低于当时市价的90%,所以我们拟股票发行价格为54元/每股(市价的92.3%),在该发行价格下,乐视网将定向增发的数量为1 759.59万股。

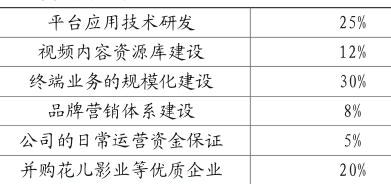

(三)资金使用方法

企业在经营活动中需要充足的资金保证,充足的资金储备将确保企业的各项经营活动有条不紊的进行,形成良好的企业发展基础。再融资的资金使用方法如下:

只有乐视网合理有效地根据自身需要确定所需再融资金额,乐视网才能在自身优势的基础上,解决面临的难题,重新定位自己的竞争优势,同時逐步确立在互联网视频行业中的领头地位。

主要参考文献:

[1]陈萌.互联网视频强势崛起,传统电视自我救赎[R],上海,上证研究报告,2016:10-16.

[2]宁远贵.乐视网竞争战略研究[D],西安,西北大学,2012:32-4.

[3]金梦玲.乐视网融资行为分析[D],安徽,安徽工业大学,2016:25-28.

[4]符媛.乐视网融资策略改进研究[D],湖南,湖南大学,2016:23-29.