华北平原冬小麦因旱减产气象指数保险产品研究*

2017-08-22李睿涛刘京会周洪奎张存杰段居琦武建军

李睿涛,刘京会,周洪奎,张存杰,段居琦,武建军

(1.北京师范大学 环境演变与自然灾害教育部重点实验室,北京 100875;2.北京师范大学 地理科学学部,北京 100875;3.防灾科技学院 经济管理系,河北 三河 065201;4.中国气象局国家气候中心,北京 100081)

华北平原冬小麦因旱减产气象指数保险产品研究*

李睿涛1,2,刘京会3,周洪奎1,2,张存杰4,段居琦4,武建军1,2

(1.北京师范大学 环境演变与自然灾害教育部重点实验室,北京 100875;2.北京师范大学 地理科学学部,北京 100875;3.防灾科技学院 经济管理系,河北 三河 065201;4.中国气象局国家气候中心,北京 100081)

首先确定了对冬小麦干旱有较好指示作用的气象指数,进而通过对冬小麦气象指数与减产率的回归分析,确定不同减产率范围下对应的气象指数临界值。在此基础上,依据气象指数的长时间序列数据,计算华北平原区域内各市各级灾损的风险概率,构建冬小麦产量干旱灾损模型,并最终得到不同免赔额度下各市的保险纯费率。结果表明,在免赔额度为0的情景下,研究区域内各市保险纯费率在1.346% ~2.788%之间,且总体呈现东南低、西北高的特点。

冬小麦;因旱减产;农业保险;农业气象指数保险;SPEI;华北平原

华北平原是中国第二大平原,地域覆盖北京、天津、河北、河南、山东、安徽、江苏等省市,有耕地面积约1.7 Ghm2,约占全国耕地面积的16%[1]。其也是我国小麦主要产区,小麦种植面积占全国小麦种植面积的45%[2],小麦产量约占全国小麦总产量的75%[3]。华北平原也是我国水资源短缺最严重的地区之一,而水资源短缺的发生会对小麦的生长发育造成很大的不利影响,因旱减产时常发生[4-6]。

华北地区冬小麦生产规模小,水利设施不完善,其农业抵御自然灾害风险,特别是旱灾的能力很低[7]。面对华北平原较高的农业灾害风险,由于政府能力有限,通过农业保险分散灾害造成的粮食减产损失成为一种重要途径[8-9]。

目前,农业保险产品主要分为两类:产量指数保险和气象指数保险。产量指数保险是指,当灾害发生时,若农作物发生了减产,其当年产量低于保险产量时,才能得到赔付的农业保险模式[10-11];气象指数保险是指,当灾害发生时,不论是否发生减产,只要气象指标达到阈值,就能得到保险赔付[12-15]。它与灾害发生后农作物的实际产量无关,与产量指数保险相比,可以有效避免农户消极抗灾和逐户定损的实际问题。本研究将以气象指数保险思路为依据,进行华北平原冬小麦因旱减产气象指数保险产品的设计与应用研究。

1 数据来源

华北平原主要地级市有37个。本文所用产量数据为华北平原37个地级市1995-2012年冬小麦种植面积、单产时间序列数据,资料来自各省份统计年鉴。气象数据为37个地级市内的气象站点数据。对于同一地级市内包含多个气象站点的情况,在本研究中选取一个气象站点,以此最终获取了37个气象站点1961-2013年月降水量和平均温度时间序列数据用于研究。研究区域位置如图1所示。

2 研究方法

随着社会经济水平的提高,农业基础设施和农业技术不断发展和完善,农作物单产序列可能会具有随时间增长的趋势。因此首先需要将单产的数据时间趋势剔除,获得在同一趋势标准下的相对气象产量。标准化降水蒸散指数SPEI(Standardized Precipitation-Evapotranspiration Index)是被广泛应用的干旱监测指数[16]。因此,本研究将通过选取合适时间尺度的SPEI指数识别华北平原冬小麦的水分盈亏状况。通过相关分析得到干旱发生时气象指数与农作物产量之间的相关关系,以此为基础构建减产率模型,并进而确定不同地区的保险纯费率。当观测到的气象指数值触及到保险合同规定的保险事故触发值时,保险公司便根据保险合同的规定对投保人进行相应赔偿。在业务化运行时,业务部门具备实时处理气象数据的能力,只需计算出气象指数,即可实现保险指数的运行。

2.1 冬小麦减产率确定

冬小麦产量不仅受到气象因素影响,还受到技术进步、政策支持等其它因素影响。因此,需要对冬小麦时间序列数据进行去趋势处理。本研究采用三次多项式趋势模型对研究区各地市的冬小麦多年单产数据进行去趋势处理,计算出趋势产量、气象产量和相对气象产量数据。

首先,小麦单产可分解为:

Y=Yt+Yw+ε。

(1)

式中:Y为实际产量,Yt为趋势产量,Yw为气象产量,ε为随机波动项,ε在计算中一般忽略不计。

(2)

2.2 气象指数的选取

标准化降水蒸散指数SPEI(Standardized Precipitation-Evapotranspiration Index)已经被广泛的应用于干旱研究当中[12]。本研究中为了选取最佳尺度的SPEI值作为后续研究的气象指数,分别计算了研究区域37个站点上的1-12个月尺度下的月值SPEI值,并分析相对气象产量与不同尺度下月值SPEI的相关性大小。结果显示,每年6月份(冬小麦收获前后)前6个月尺度下的月值SPEI与相对气象产量关系最高。故在本研究中采用此尺度的月值SPEI作为表征冬小麦水分状况的气象指数。SPEI干旱等级分类如表1所示。

表1 SPEI等级划分表

2.3 保险纯费率厘定方法

保险费是投保人为转移风险、取得保险人在约定责任范围内所承担的赔偿(或给付)责任而交付的费用,也是保险人为承担约定的保险责任而向投保人收取的费用。保险费是建立保险基金的主要来源,也是保险人履行义务的经济基础。保险费率,是应缴纳保险费与保险金额的比率,是按单位保险金额向投保人收取保险费的标准,即:保险费=保险金额×保险期限×保险费率。保险费率与保险费成正比,在保险金额和保险期限一定的条件下,保险费率越高,则保险费越大;反之,则越小。

因此,保险费率的厘定,对保险费的确定提供重要依据。保险费率一般由纯费率和附加费率两部分组成。习惯上,将由纯费率和附加费率两部分组成的费率称为毛费率。附加费率是以保险人的营业费用为基础计算的,用于保险人的业务费用支出、手续费支出以及提供部分保险利润等。纯费率也称净费率,是保险费率的主要部分,它是根据损失概率确定的。

而目前确定损失概率所普遍使用的原则是大数法则,其是近代保险业的数理基础。大数法则又称“大数定律”或“平均法则”,它所描述的是随着风险单位数量的不断增加,损失发生的频率会趋向和稳定于期望损失。我们可以利用事件损失的不确定性在大数中消失的这种规律,利用风险发生频率来代替其发生期望,从而比较准确地预测未来损失发生规模和概率。

由此,可以得到冬小麦干旱指数保险纯费率公式:

(3)

式中:R为保险费率(%);λ为保障水平;μ为预期单产;loss为产量损失;E[loss]为产量损失的数学期望;Xi为冬小麦各级减产率,pi为各级减产率出现概率。根据大数法则,pi可以通过长时间序列历史数据的各级减产率出现频率估计。对于华北平原冬小麦农业保险,λ和μ均取100%。

3 结果与分析

3.1 减产率模型构建

3.1.1 气象指数与减产率的关系分析

图1 研究区示意图

图2 华北平原各市SPEI和相对气象产量)的年际变化

图3 干旱情况下SPEI和相对气象产量)的散点图

(4)

3.1.2 保险纯费率厘定

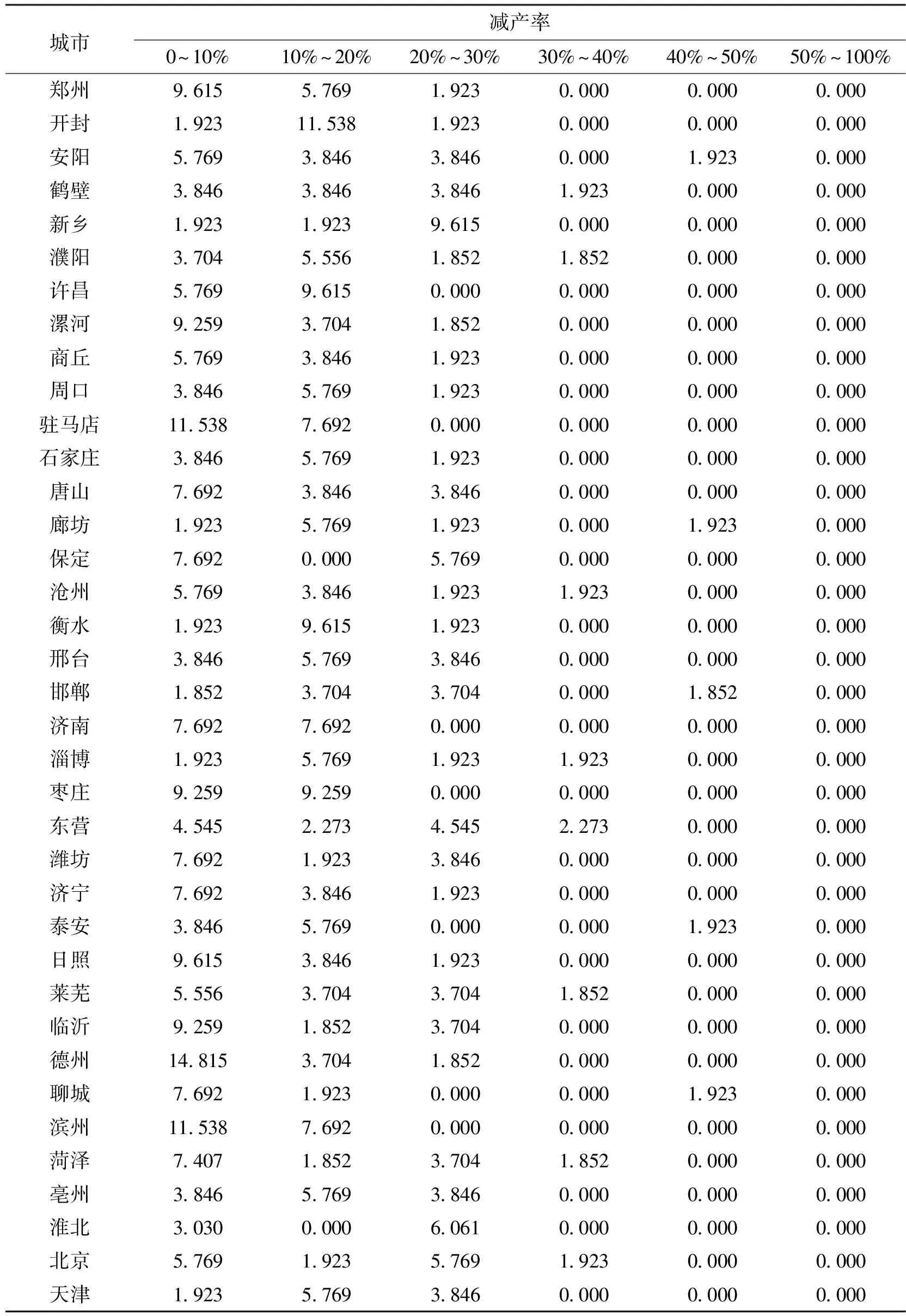

根据各站1960-2012年6月份的6个月尺度SPEI数据和不同减产率下SPEI临界值大小(表2),可以计算不同减产率范围所对应SPEI值的累积频率,并以此得到各市各级减产率出现概率如表3所示。

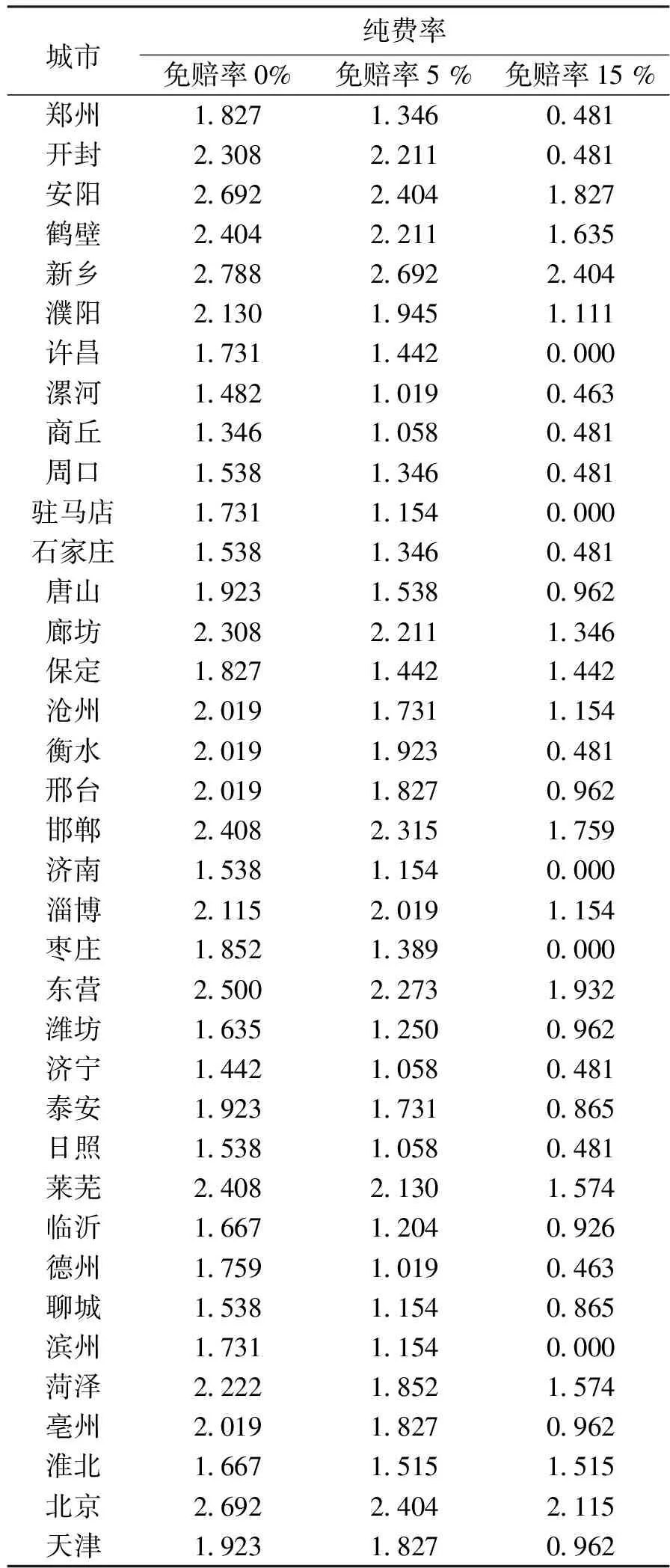

根据上述保险纯费率厘定方法章节2.3中公式(3),可得不同免赔率下保险纯费率。当免赔率分别为0%、5%、15%时,各市保险纯费率如表4所示。

3.2 不同免赔率下,保险纯费率的空间分布 由于本研究中的最小地域单位为地级市,因此最终研究结果的保险纯费率以地市为单元,共37个。从研究区冬小麦因旱减产气象指数保险费率的空间分布(图4)可知,在不同的免赔率下,各市保险纯费率不同,免赔额度越高,保险纯费率越低。同时,在不同的免赔率下,保险纯费率的空间分布规律具有相似性:总体呈现东南低、西北高的特点。在免赔额设为0%时,各市的保险纯费率为1.346%~2.788%(图4a)。纯费率小于0.500%的市有0个;纯费率为0.5%~1.5%的市有3个,为商丘、济宁、漯河;纯费率为1.5%~2.0%的市有周口、天津等18个;纯费率为2.0% ~3.0%的市有沧州、新乡等16个。

表3 各市各级减产率出现概率%

减产率城市0~10%10%~20%20%~30%30%~40%40%~50%50%~100%郑州961557691923000000000000开封1923115381923000000000000安阳576938463846000019230000鹤壁384638463846192300000000新乡192319239615000000000000濮阳370455561852185200000000许昌576996150000000000000000漯河925937041852000000000000商丘576938461923000000000000周口384657691923000000000000驻马店1153876920000000000000000石家庄384657691923000000000000唐山769238463846000000000000廊坊192357691923000019230000保定769200005769000000000000沧州576938461923192300000000衡水192396151923000000000000邢台384657693846000000000000邯郸185237043704000018520000济南769276920000000000000000淄博192357691923192300000000枣庄925992590000000000000000东营454522734545227300000000潍坊769219233846000000000000济宁769238461923000000000000泰安384657690000000019230000日照961538461923000000000000莱芜555637043704185200000000临沂925918523704000000000000德州1481537041852000000000000聊城769219230000000019230000滨州1153876920000000000000000菏泽740718523704185200000000亳州384657693846000000000000淮北303000006061000000000000北京576919235769192300000000天津192357693846000000000000

在免赔额设为5%时,各市的保险纯费率为1.019%~2.692%(图4b)。纯费率小于0.500%的市有0个;纯费率为0.5%~1.5%的市有聊城、德州等17个;纯费率为1.5%~2.0%的市有安阳、济南等10个;纯费率为2.0%~3.0%的市有天津、石家庄等10个。在免赔额设为15%时,各市的保险纯费率为0~2.404%(图4c)。纯费率小于0.5%的市有淮北、济宁等15个,其中淮北、泰安、邯郸、沧州、日照的纯费率为0;纯费率为0.5%~1.5%的市有鹤壁、德州等13个;纯费率为1.5%~2.0%的市有安阳、衡水等7个;纯费率为2.0%~3.0%的市有2个,分别为北京和石家庄。

图4 不同免赔率下各市保险纯费率

表4 各市不同免赔率下保险纯费率%

纯费率城市免赔率0%免赔率5%免赔率15%郑州182713460481开封230822110481安阳269224041827鹤壁240422111635新乡278826922404濮阳213019451111许昌173114420000漯河148210190463商丘134610580481周口153813460481驻马店173111540000石家庄153813460481唐山192315380962廊坊230822111346保定182714421442沧州201917311154衡水201919230481邢台201918270962邯郸240823151759济南153811540000淄博211520191154枣庄185213890000东营250022731932潍坊163512500962济宁144210580481泰安192317310865日照153810580481莱芜240821301574临沂166712040926德州175910190463聊城153811540865滨州173111540000菏泽222218521574亳州201918270962淮北166715151515北京269224042115天津192318270962

4 结论与讨论

本文选择华北平原的冬小麦作为研究对象,进行了农业气象指数保险方法的研究。主要研究意义在于给出了设计气象指数保险的具体做法、步骤,可以为农业部门及保险行业在实际开展农业保险业务时提供依据与支持。气象指数保险本身依据气象指数而不是实际产量决定费率与赔付,相比产量指数保险能更客观的反应作物因灾受损情况,且有助于提高农户应对灾害的积极性。同时,本研究中使用的气象指数(6月份的前6个月尺度下的月值SPEI)计算简洁,应用方便,且与干旱发生时冬小麦的相对气象产量关系较好。本研究对更好的利用农业保险产品转移农业灾害风险具有积极意义。

但同时也应注意到,华北平原地区是我国重要的灌溉农业区,当干旱发生时,由于灌溉的存在,统计得到的冬小麦实际产量并不能完全反映因旱减产量,这会在一定程度上影响研究区内冬小麦气象指标与减产率之间的定量关系,使得不同减产率下SPEI临界值的计算出现误差,影响最终结果的准确性。

[1] 赵晶晶, 刘良云, 徐自为, 等. 华北平原冬小麦总初级生产力的遥感监测[J]. 农业工程学报, 2011, 27(13): 346-351.

[2] Guo J, Zhao J, Xu Y, et al. Effects of adjusting cropping systems on utilization efficiency of climatic resources in Northeast China under future climate scenarios[J]. Physics and Chemistry of the Earth, Parts A/B/C, 2015, 87: 87-96.

[3] 王学, 李秀彬, 谈明洪, 等. 华北平原 2001-2011 年冬小麦播种面积变化遥感监测[J]. 农业工程学报, 2015, 31(8): 190-199.

[4] 任义方. 农业气象指数保险方法研究[D]. 北京: 中国气象科学研究院, 2011.

[5] 王连喜, 肖玮钰, 李琪, 等. 中国北方地区主要农作物气象灾害风险评估方法综述[J]. 灾害学, 2013, 28(2): 114-119.

[6] 吴东丽, 王春乙, 薛红喜, 等. 华北地区冬小麦干旱受灾率多尺度分析[J]. 灾害学, 2011, 26(1): 87-93,98.

[7] 张玉静, 王春乙, 张继权. 华北地区冬小麦干旱危险性分析[J]. 自然灾害学报, 2014, 23(6):23-31.

[8] 赵君彦. 河北省农业保险发展问题研究[D]. 保定: 河北农业大学, 2012.

[9] 左璇, 张峭. 基于保障指数的农业保险保障水平评价——以北京各区县为例[J]. 灾害学, 2016, 31(4): 191-195.

[10]王丽红, 杨华, 田志宏,等. 非参数核密度法厘定玉米区域产量保险费率研究——以河北安国市为例[J]. 中国农业大学学报, 2007, 12(1): 284-284.

[11]杨晓煜, 鞠荣华, 杨汭华, 等. 河南省小麦保险费率厘定研究[J]. 中国农业大学学报, 2012, 17(3): 171-177.

[12]毛守原. 河南省小麦气象指数保险产品研究[D]. 郑州:郑州大学, 2014.

[13]孙朋. 农业气象指数保险产品设计研究[D]. 泰安:山东农业大学, 2012.

[14]杨丽. 山东省小麦玉米干旱指数保险研究[D]. 南京:南京信息工程大学, 2013.

[15]吴利红, 娄伟平, 姚益平, 等. 水稻农业气象指数保险产品设计——以浙江省为例[J]. 中国农业科学, 2010, 43(23): 4942-4950.

[16]Vicente Serrano S M, Beguería S, López Moreno J I, et al. A new global 0.5 gridded dataset (1901-2006) of a multiscalar drought index: comparison with current drought index datasets based on the Palmer Drought Severity Index[J]. Journal of Hydrometeorology, 2010, 11(4): 1033-1043.

《灾害学》继续成为中国科学引文数据库(CSCD)来源期刊

《灾害学》编辑部2017年5月收到中国科学院文献情报中心、中国科学引文数据库的收录证书,依据文献计量学的理论和方法,通过定量与定性相结合的综合评审,《灾害学》杂志继续被收录为中国科学引文数据库(CSCD)来源期刊(有效期2017-2018年)。

《灾害学》编辑部

The Agro-meteorological Index Insurance Products: a Case ofWinter Wheat Drought in North China Plain

LI Ruitao1,2, LIU Jinghui3, ZHOU Hongkui1,2, ZHANG Cunjie4, DUAN Juqi4and WU Jianjun1,2

(1.KeyLaboratoryofEnvironmentChangeandNaturalDisaster,MinistryofEducation(MOE),BeijingNormalUniversity,Beijing100875,China;2.FacultyofGeoqraphicalSciencc,BeijingNormalUniversity,Beijing100875,China;3.DepartmeitofEconomicManagement,InstituteofDisasterPreventionScienceandTechology,Sanhe065201,China;4.NationalClimateCenter,ChinaMeteorologicalAdministration,Beijing100081,China)

NorthChinaPlainisthemainwheatproducingarea,butalsothedrought-pronearea.Thestudyofagro-meteorologicalindexinsuranceproductscanprovidethebasisfordetermininginsuranceratesindifferentareas,andsupportthefurtherdevelopmentofagriculturalinsurance.Anappropriateagro-meteorologicalindexwhichcouldindicatethegrowthofwinterwheatunderdroughtconditionsisselectedfirstlyinthispaper.Andbymeansofthecorrelationsbetweenthereductionofwinterwheatproductionandtheindex,thethresholdsoftheagro-meteorologicalindexweredeterminedfordifferentreductionlevels.Theprobabilityofriskinwinterwheatreductionatdifferentlevelswascalculatedbyusinglongtimeseriesmeteorologicaldata,andamodelofreductionofwinterwheatoutputwasestablished.Basedonthat,thepurepremiumrateofinsuranceweredeterminedfinally.Theresultsshowthat,thepurepremiumratesvaryfrom1.538%to3.173%whenthedeductibleamountequalsto0%,andtheyarehigherinthenorthwestandlowerinthesoutheast.

agriculturalinsurance;agro-meteorologicalindexinsurance;SPEI;NorthChinaPlain

2016-11-27

2016-01-05

公益性行业科研重大专项(GYHY201506001-6);国家国际科技合作专项“重大干旱灾害监测技术合作研究”(2013DFG21010);国家自然科学基金项目“日光诱导叶绿素荧光对植被水分胁迫的响应研究”(41671424)

李睿涛(1991-),女,山东日照人,硕士研究生,主要从事旱灾风险研究. E-mail: melrt@mail.bnu.edu.cn

武建军(1971-),男,陕西神木人,博士,教授,主要从事灾害遥感监测与风险管理研究. E-mail: jjwu@bnu.edu.cn

10.3969/j.issn.1000-811X.2017.03.036.]

X43;S16;F842.6

A

1000-811X(2017)03-0216-05

10.3969/j.issn.1000-811X.2017.03.036

李睿涛,刘京会,周洪奎,等. 华北平原冬小麦因旱减产气象指数保险产品研究[J]. 灾害学,2017,32(3):216-221. [LI Ruitao , LIU Jinghui ,ZHOU Hongkui ,et al. The Agro-meteorological Index Insurance Products:A Case of Winter Wheat Drought in North China Plain[J]. Journal of Catastrophology,2017,32(3):216-221.