网贷平台“资产荒”真假调查 是伪命题还是言之过早?

2017-08-18王宇

王宇

随着监管力度加强,致力于“小额分散”的网贷平台将迎来行业发展的红利期。尽管不少从业者认定“资产荒”是伪命题,且消费金融等细分领域还大有潜力可挖,但优质资产依然难求

近期的网贷行业并不平静,从陆金所“被点名”到红岭创投“自爆清盘”,从业者越來越需要加紧思考,网贷平台到底该如何走下去?

有市场观点认为,在监管政策密集加码下,随着大额标的逐渐被清理,网贷行业的优质资产渐趋“枯竭”的现象会成为行业发展的一大瓶颈。

投资者或许发现,当下有很多平台时常出现“没标”、“秒抢”的尴尬局面。那么,业内盛传的网贷“资产荒”时代真的已经来临了吗?接受《投资者报》记者采访的多位业内人士对此却不以为然。他们认为,网贷行业在资产端的挖掘还有很多值得开垦的处女地,但也有人承认,尽管如此,优质资产仍然难求。

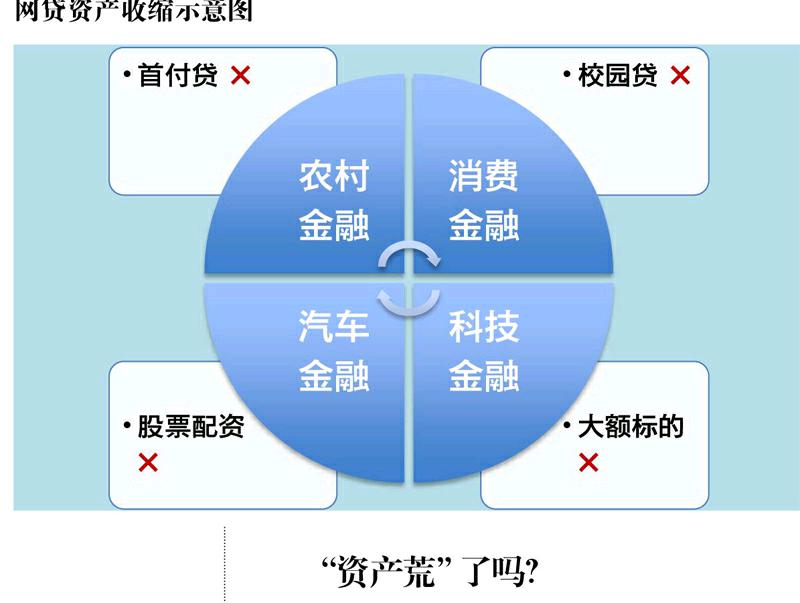

“资产荒”了吗?

在中国,网贷发展不过10年时间,却将由少数特定人群的投资理财行为变成了大多数人的必需。统计资料显示,目前我国居民可投资资产已达百万亿元人民币。相应地,网贷平台的投资服务能力也不可小觑。

近日,网贷之家发布的《P2P网贷行业2017年7月月报》数据显示,截至今年7月底,P2P网贷行业历史累计成交量突破5万亿大关,比起去年同期历史累计成交量23904亿元,增幅达到112.43%。一位网贷行业的资深观察者表示,基于此前国家对于金融行业监管的经验判断,随着行业监管的落实,网贷行业未来还将迎来一轮新的爆发。

然而,自去年开始,越来越多的投资者抱怨“没标了”、“抢不到标”、“标的秒抢”,这一情况在今年并未得到缓解,反而更甚。除了可投资标的减少、满标速度加快、需要抢标等常见现象外,更多的平台会表现出活动力度减弱,资金净流入为负等现象。

这与以前网贷平台“卖力吆喝”吸引投资者青睐的盛景不同,当前网贷平台从业者已开始担忧没有足够的资产来消化投资者的热情与资金。这一反转是如何实现的呢?

网贷行业初露锋芒时,火热的P2P大有连接一切的雄心和势头。从货币基金到票据、保理资产的进入,从个人信用债权到供应链债权,从股票配资到首付贷,从校园贷到蓝领消费金融,从P2P到P2B再到P2C,不一而足。可谓“人有多大胆,地有多大产”,多元化的资产使得网贷平台成交量飞速上升,不时有平台跻身百亿级俱乐部。

在网贷行业繁荣的同时,风险也不断显现。于是,股票配资被禁,首付贷被停,校园贷在不断整顿之中,大额标的逐渐被清理。众多现象表明,监管重拳下落,在承认网贷地位的同时,监管层对网贷行业的金融功能做了区分,明确定位在“小额分散”上。多位网贷从业者告诉《投资者报》记者,从行业发展来看,网贷正处于合规转型的阵痛期,资产青黄不接是正常现象。当下的重点是,寻找符合监管的资产破局。

融360网贷评级分析师吕佳琦表示,从行业未来发展看,此前以大额企业经营类借款为主营业务的平台,将面临更加严峻的挑战。而一直致力于小额分散的个人信贷、消费金融、车贷等领域的精耕细作的第一阵营平台正迎来行业发展的红利期。

先跑者开始转型

新联在线COO陈智诚指出,很多平台在“哭诉”“资产荒”的同时,自家的优质资产在不断推陈出新,“资产荒”实际上已成为平台宣传的一个很好的“噱头”。

去年7月20日,致力于“找到好资产”的美利金融宣布清盘线上理财业务,战略转型蓝领消费和二手车贷这两个资产端上的消费金融板块。

显然,从网贷业初期一路走来的美利金融CEO刘雁南比其他从业者转型得更早更为彻底。他曾参与创立知名网贷平台“有利网”,后因理念不合独立创办了美利金融。初期,美利金融也对接资金与资产两端,但去年7月终于宣布转型。

尽管外界对刘雁南的决策有诸多猜测,但不得不说美利金融抓住了转型资产端的红利。他告诉《投资者报》记者,公司目前盈利情况良好,线下获客能力、风险控制能力和低成本资金渠道对接能力非常强,还与国内15家网贷平台保持着合作关系。记者注意到,近日获得融资的平台点融、爱钱帮均在合作名单里,此外还有凤凰金融、京东金融、民贷天下等平台。

谈及美利金融转型的原因,刘雁南在接受《投资者报》记者采访时称,“线上理财获客和运营成本持续走高,流量红利已消失,多平台间对获客的竞争趋同。”

他认为,在监管要求开展互联网金融业务遵循“小额分散”原则的大背景下,消费金融市场的发展前景相对更加明朗。首先有未被信用卡服务覆盖的蓝领人群这个重要的待开拓群体,估计该群体的信贷规模在未来5-10年内可能会达到5000亿~90000亿元;还有就是金融渗透率特别低的二手车市场,预计二手车金融未来5-10年会存在万亿元以上的发展规模。刘雁南表示,这两块市场都是传统金融难以触及或服务能力不足的领域,未来极具发展潜力。

诚如刘雁南所料,监管限额政策推出以后,行业内转而兴起一股转型消费金融的热潮,同时车贷行业也迎来了更多的入局者,金融体系薄弱的农村地区也迎来众多的金融服务商,类似这些有着明显“小额分散”特征的资产成为网贷平台竞相争抢的“香饽饽”。

一位网贷行业资深观察者表示,未来类似的转型会越来越多,优质资产成为机构争抢的资源,并且由于投资者逐渐向品牌突出的大平台聚拢,会有很多平台转型到资产端发现新的商业机会。

各出奇招破局

在消费金融、汽车金融、科技金融、农村金融等方面深度发力,寻找并布局市场规模较大的细分领域,现已逐渐成为网贷行业打造资产端的共识发力点。于是,这些领域也都站上了风口,至于哪些平台能在其中淘到“真金白银”,还需要时间来证明。

从事农村金融的网贷平台理财农场,通过与核心农资企业开展战略合作,精选优质经销商,并分析其历史数据,详细掌握了经销商和种植户的经营情况、当地社会关系、口碑为人等信用信息,陆续推出了有利于挖掘优质资产的创新产品“种植贷、农机贷、富农贷、经销商贷”等。

位于深圳的平台人人聚财在车贷领域小有建树,该公司打算在未来于资产端采取“深耕”和“下沉”两个策略。“深耕”指的是增加门店密度,扩大直营门店辐射人群。“下沉”即直营门店下沉至三四线城市,开发中西部地区市场,提高直营门店在全国的覆盖率。二者目的都在于覆盖和满足更多自雇人群的小微金融需求。

捷越联合的兄弟公司捷众联合在汽车金融方面的发展亦引起行业重视。而捷越联合本身,还在医疗、美容、投资、保险、房产等多个领域进行尝试,未来还将继续拓展教育、3C等领域。

当然,在积极进取之外,确实有网贷机构选择退出这一行业。前述资深观察者认为,小额信贷虽然有很大的市场和空间,但是风控难度大,不能有效地把控风险是导致大多数平台不能有效进入小额市场的直接原因。“没有场景,风控没有成熟的体系和模型,市场占有率低,无法和已经站住脚的平台竞争。”

同时,他也乐观地表示,随着越来越多的平台完成风控布局,完成向小额的转型,网贷的未来会更精彩。

优质资产永远难求

尽管不少从业者认定“资产荒”是伪命题,且消费金融等领域还大有潜力可挖,但优质资产仍然难求也是不争的事实。

当被问及如何看待网贷行业所谓的“资产荒”时,宜人贷CEO方以涵脱口而出——好的资产永远难求。在她看来,谁能找得到好资产,而且是以合理的成本找到好资产,是网贷平台发展的关键。

她还预测,资产端的匮乏或许会使一些缺乏竞争力的小平台增长乏力、累积更大风险。因为投资者出于自身资金安全着想,会倾向于向背景良好、实力较强、品牌突出的大平台靠拢,资产也会较多流向这些大平台。

在人人聚财CEO许建文看来,中国金融的覆盖度远未达到需要在资产端近身搏杀的程度。但以车贷资产为例,车贷产品上、品牌上、服务上都处在相当初级的发展阶段,平台之間是同质化竞争,被迫要靠价格战来生存。许建文担忧,这种条件下开发的资产是否足够优质。

团贷网新闻中心总监李先全坦承,各平台之间在资产端的竞争非常激烈,这与现阶段我国仍不成熟的征信体系有关,因为缺少数据和风险判断依据,还有大量优质资产难以被鉴别和挖掘,致使大量小微企业和人群面临融资难、借钱难的问题。

“行业从粗放式生长期进入到规范健康发展阶段,未来网贷平台的核心竞争力已经过渡到彼此对优质资产端的挖掘上的较量。”新联在线COO陈智诚说。在他看来,消费金融、产业链金融、汽车金融等细分市场是不错的发展方向。

与方以涵观点相同,陈智诚表示,当用户使用习惯经过不断的培养之后,忠诚度和用户的使用习惯能为这些资产端的拥有方提供事半功倍的优势,也就是品牌认知度的优势。