股权集中度对企业战略治理影响

——文献综述

2017-08-11谢看

谢 看

(福建师范大学 福建 福州 350117)

股权集中度对企业战略治理影响

——文献综述

谢 看

(福建师范大学 福建 福州 350117)

股权结构是公司治理问题的逻辑起点,股权集中的企业高管权力较低,反之则高,以往研究表明高管对企业战略治理革影响程度存在重要影响,考虑股权结构对管理层的监督、制约和激励作用。与以往研究文献仅仅关注股权结构与公司绩效关系不同,本文通过阅读国内外有关“股权结构与企业关系”以及“企业战略变革影响因素”的文献,分别从股权集度、股权构、企业战略变革等三个方面进行了综述,总结了目前研究中存在的问题,以为下一步进行实证研究提供方向和理论基础。

股权集中度;战略治理;企业战略变革

一、引言

目前国内外研究对于股权结构带来的影响主要集中于公司治理绩效方面,而对于企业战略变革的的影响因素,主要集中于高管层面带来的影响。因此主要考虑股权结构给高管公司治理的影响,再考虑高管对于企业变革的影响。从而得出股权集中程度与企业变革的影响。

二、高管团队与企业战略变革的关系

战略变革是企业生存发展过程中不断进行的一项活动,按照其变革程度不同,目前理论界将其划分为:渐进性变革和革命性变革。从长期角度考虑,企业在发展过程中由于市场,政治、技术、组织结构等,会改变其发展战略,Johnson G.和Scholes K.(1989)指出,可根据企业战略变革是属于渐进性质,还是革命性质,来衡量企业战略治理的效果。

Daft R.L.(1992)对企业为了适应外部环境生存而推行的变革进行了分类,分别是:技术变革、产品和服务变革、结构和体系变革以及人员变革。

企业战略变革根据变革时机的不同划分为三类:提前性变革、反应性变革、危机性变革。根据企业变革时机可以直接反应管理层是否具有战略性、前瞻性等。周建、尹翠芳、陈素蓉(2013)指出公司战略治理的核心就是设计一整套能使董事会与高管层有效参与公司战略治理的制度安排,旨在为公司构建和维系可持续竞争优势构筑制度平台。

现有的公司战略治理研究都认为股权结构和高管层均会对公司战略的制定和实施产生重要影响,但大多仍只强调高管层面对公司战略制定和实施的主要影响,很少关注两者之间的互动可能对公司战略产生的影响。

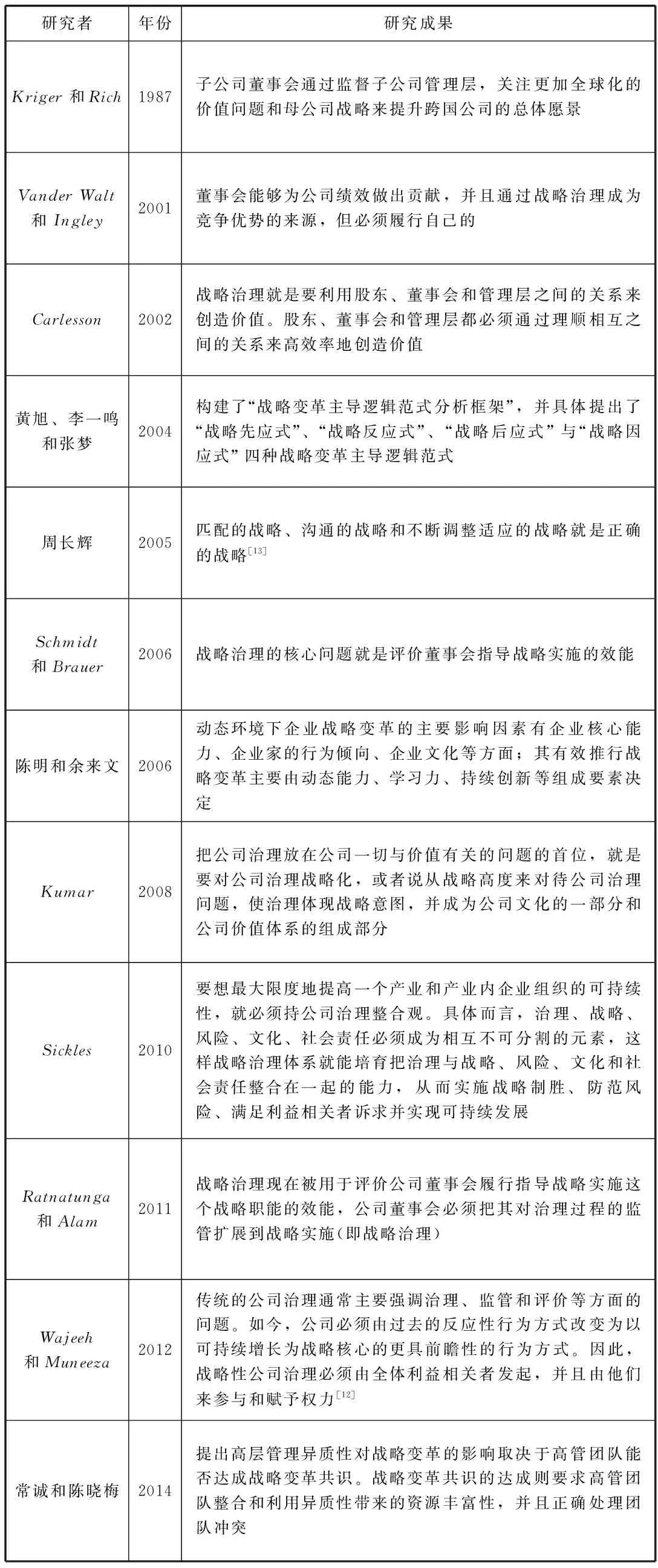

(一)公司战略变革主要研究成果

关于公司战略今年来的主要研究成果如下表所示:

研究者年份研究成果Kriger和Rich1987子公司董事会通过监督子公司管理层,关注更加全球化的价值问题和母公司战略来提升跨国公司的总体愿景VanderWalt和Ingley2001董事会能够为公司绩效做出贡献,并且通过战略治理成为竞争优势的来源,但必须履行自己的Carlesson2002战略治理就是要利用股东、董事会和管理层之间的关系来创造价值。股东、董事会和管理层都必须通过理顺相互之间的关系来高效率地创造价值黄旭、李一鸣和张梦2004构建了“战略变革主导逻辑范式分析框架”,并具体提出了“战略先应式”、“战略反应式”、“战略后应式”与“战略因应式”四种战略变革主导逻辑范式周长辉2005匹配的战略、沟通的战略和不断调整适应的战略就是正确的战略[13]Schmidt和Brauer2006战略治理的核心问题就是评价董事会指导战略实施的效能陈明和余来文2006动态环境下企业战略变革的主要影响因素有企业核心能力、企业家的行为倾向、企业文化等方面;其有效推行战略变革主要由动态能力、学习力、持续创新等组成要素决定Kumar2008把公司治理放在公司一切与价值有关的问题的首位,就是要对公司治理战略化,或者说从战略高度来对待公司治理问题,使治理体现战略意图,并成为公司文化的一部分和公司价值体系的组成部分Sickles2010要想最大限度地提高一个产业和产业内企业组织的可持续性,就必须持公司治理整合观。具体而言,治理、战略、风险、文化、社会责任必须成为相互不可分割的元素,这样战略治理体系就能培育把治理与战略、风险、文化和社会责任整合在一起的能力,从而实施战略制胜、防范风险、满足利益相关者诉求并实现可持续发展Ratnatunga和Alam2011战略治理现在被用于评价公司董事会履行指导战略实施这个战略职能的效能,公司董事会必须把其对治理过程的监管扩展到战略实施(即战略治理)Wajeeh和Muneeza2012传统的公司治理通常主要强调治理、监管和评价等方面的问题。如今,公司必须由过去的反应性行为方式改变为以可持续增长为战略核心的更具前瞻性的行为方式。因此,战略性公司治理必须由全体利益相关者发起,并且由他们来参与和赋予权力[12]常诚和陈晓梅2014提出高层管理异质性对战略变革的影响取决于高管团队能否达成战略变革共识。战略变革共识的达成则要求高管团队整合和利用异质性带来的资源丰富性,并且正确处理团队冲突

企业战略变革研究可分为内容和过程两大学派。内容学派通常采用大样本和统计方法来分析战略变革的前因后果;而过程学派往往通过时间跨度长达数年的纵向案例研究来分析企业管理层在战略变革过程中扮演的角色。尽管这两大学派具有潜在的相关性,但是,它们却彼此独立演化,几乎不存在任何理论或实证上的协同,从而对战略变革产生了不同的理解,进而又在战略变革的前因和后果研究方面得出了相互矛盾的结论。比如,不同的研究结论表明,企业结构对企业战略变革既可能产生正面影响,也可能产生负面影响。关于企业结构到底是造成企业战略变革惰性的原因还是创造战略柔性资源的源泉的理论困惑,至今仍未得到合理的解释。再如,当面临复杂的环境条件变化时,有些企业能够及时改变自己的战略以适应变化,而另一些企业却缺乏这方面的灵活性。

三、企业变革的三个重要视角

关于企业战略变革的研究成果可以根据分析视角的不同划分为:理性视角、学习型视角以及认知视角:

(一)理性视角下的研究成果:

可以说,大量基于理性视角的研究为我们理解企业战略变革提供了独特的优势。首先,这些研究包括大样本及对环境和企业前因与战略内容变革的量化测度,提高了不同研究间的可比性。其次,有些研究(如Kelly和Amburgey,1991)引入了更加动态的时间序列和历史事件分析,不仅考察了战略变革可能性和方向影响,而且还解释了战略变革时机的重要性。最后,这些研究不仅注重对战略变革前因的把握,而且还关注其绩效后果。然而,理性视角下的研究假设企业所处的环境是客观确定的,管理层行为固定,环境变量会直接影响战略内容变革。

(二)学习视角下的企业战略变革研究的一般结论:

学习视角研究与理性视角研究存在如下差异:首先,在学习视角下,企业战略变革被定义为战略内容变革与变革过程中管理层行为所导致的企业和环境条件变化的组合。管理层的行为反映了影响环境和受环境影响的行为、影响企业和受企业影响的行为以及影响战略内容和受战略内容影响的行为。因此,学习视角对企业战略变革做出了更加全面的界定。其次,在学习视角下,环境和企业变量不是客观确定的,而是不确定、动态变化的。环境是造成信息不确定性和因果关系模糊性的根源。管理层试图通过一系列的迭代行为来把握不确定的环境,目的不仅在于了解外部变量,而且还要主动影响环境变量(Lant和Mezias,1992)。同样,企业不仅会影响战略变革需求,而且也会抑制战略变革的发生。企业变量的变化(如业绩下滑)会引发旨在了解威胁和机会的管理行为(如搜集信息);而企业变量创造的机会和造成的约束也受到旨在使政治后果最小化的管理策略的影响(Simons,1994)。这样,管理层的行为既可能成为战略变革的阻力,也可能创造战略变革的需求。因此,这种变量不是直接影响战略变革,而是先影响中间变量,然后促进战略内容变革,同时伴随着企业变革和环境变化。再者,在学习视角下,战略变革不是一个线性过程,而是一个演化和迭代的过程,管理层能够通过亲身经历来进行学习(Yetton、Johnston和Craig,1994)。最后,在学习视角下,企业绩效(包括经济和非经济绩效)不仅会受战略内容变革的影响,而且还受制于管理层的行为。

(三)认知视角下的企业战略变革研究的一般结论:

与理性和学习视角相比,认知视角下的实证研究起步较晚,数量也较少。基于认知视角的企业战略变革研究有一个关键假设:环境无法客观确定,但受管理层的影响,并通过管理层认知得到反映(Johnson,1992);同时,认知视角把企业变量视为影响个体认知内容和结构的信息来源。企业结构、激励机制和控制系统等企业变量在一定程度上决定企业的思维方式,而管理层的变革需求和抵制变革的情绪会内嵌于上述企业变量之中。认知除非在行为上得到表现,否则几乎不会对战略变革产生影响。相反,管理层通过创造共同感知的战略变革需求,能够改变知识结构(Webb等,1991)。与学习视角的研究结论相似,管理层行为也能够影响环境变量、企业结构和系统及战略内容变革。在认知视角下,战略变革的重要绩效后果包括经济和非经济两方面。认知视角研究特别关注企业信念结构的持久变化(Meyer等,1990)。这种变化既可能来源于管理层行为,更可能直接源自于战略内容变革;而不断发生的战略变革和企业绩效变化,最终可能重塑管理层的知识结构。认知视角研究明确聚焦于管理层认知,认识到管理层认知具有重要作用,并将其与管理层行为相区别。这种区别是十分必要的,因为管理层认知会通过作用于管理层行为来影响企业的战略变革。此外,虽然与学习视角相同,认知视角也假定企业战略变革是一个迭代过程,但是,认知视角构造了清晰的动态学习关系,认识到企业战略变革过程会对企业的非经济绩效产生影响。因此,认知视角研究较之理性和学习视角研究在理论上更加成熟。

四、问题与建议

综上所述,国内外学者对“股权集中程度与企业变革关系”方面的研究比较少,但是两者之间的联系不可忽视,虽然学者们对于股权结构方面以及企业变革方面的研究方法和角度大致相同,但研究结果各有不同,国内外的研究还没有达成一致的结论。主要问题表现在以下几个方面:

(一)现有研究的不足

1.强调高管层对公司战略影响的研究而忽略了股权结构以及董事会对公司战略的影响。

早期学者们普遍认为,高管层特别是CEO在确定公司战略方向、制定战略规划和指导战略实施方面负有主要的责任(Gioia和Chittipeddi,1991)。而与高管层相比,董事会则通常被或明示或隐含地认为仅仅对公司战略方向产生较小的影响。学者们对高管层如何影响公司战略进行了大量的研究,具体涉及高管团队构成特征,如年龄(Wiersema和Bantel,1992)、任期(Finkelstein1990和Hambrick1996)、受教育背景(Tihanyi等,2000)、社会网络(Collins和Clark,2003)、认知冲突(Li和Li,2009)和高管团队异质性(Hambrick等,1996;Carpenter2002;Talke2011)等,对战略决策过程(Souitaris和Maestro等,2010)、战略选择(Yoo等,2009)、战略变革(Wiersema和Bsntel等1992;Cho和Hambrick,2006;Kwee等,2011)、全球化战略(Carpenter和Fredrickson,2001;Levy,2005)、研发投资(Kor,2006)、创业战略(Li和Li,2009)等的影响。反而忽略了董事会以及股权结构对于战略变革,企业战略治理的影响。

2.研究方法的不足

前文分析表明,上述三个视角的研究都存在理论模型和研究方法方面的缺陷。Bergh和Fairbank(2002)认为,战略变革远比想象的要复杂。从概念角度看,企业战略变革能反映不同研究变量之间的影响关系,似乎相当简单易懂。然而,从方法论角度看,战略变革充满复杂性,根本就不简单或者直观,如果考虑不当,就会严重影响实证结果。因此,若要充分利用这些研究视角的潜在协同效应,未来研究就必须克服理论和方法上的缺陷。

(二)未来研究方向

具体而言,首先,现有的公司战略治理研究能够运用公司治理和战略管理的主流理论,如代理理论、资源依赖理论、高阶理论和资源基础观,来分析董事会和高管层在公司战略治理过程中各自扮演的不同角色,但没能超越战略管理和公司治理的界限,综合运用其他学科的理论观点来考察公司战略治理所涉及的董事会和高管层心理和行为因素对公司战略和绩效的影响。

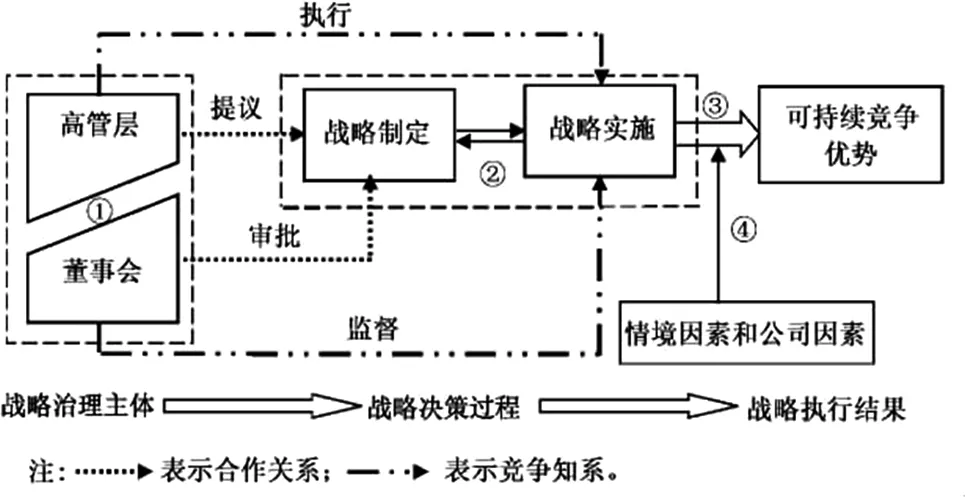

周建、尹翠芳,陈素蓉(2013)从理论视角和治理主体两个方面展现了公司战略治理的研究,在分析现有研究仍存在问题的基础上构建了一个基于董事会与高管层竞合关系的公司战略治理研究框架,并指出了若干未来研究方向,如图1所示:

图1

因此未来对于公司战略的研究可以着重一下三点,一是股权结构对公司战略影响的研究,深入揭示股权结构,大股东权利与高管层在公司战略治理过程中的交互关系;二是董事会对公司战略影响的研究,深入探讨董事会与高管层在战略决策过程中的权力分配问题,战略决策权优化配置对公司价值创造以及竞争优势构建和维系的影响;三是高管层在董事会与战略关系中的中介和调节作用。

[1]张慧.“股权结构与公司绩效关系”文献综述[J].吉林省教育学院学报:下旬,2015,30(2):148-150.

[2]Demsetz H.The structure of ownership and the theory of the firm[J].The Journal of law & economics,1983,26(2):375-390.

[3]McConnell J J,Servaes H.Additional evidence on equity ownership and corporate value[J].Journal of Financial economics,1990,27(2):595-612.

[4]Mehran H.Executive compensation structure,ownership,and firm performance[J].Journal of financial economics,1995,38(2):163-184.

[5]Holderness C G,Sheehan D P.The role of majority shareholders in publicly held corporations:An exploratory analysis[J].Journal of financial economics,1988,20:317-346.

[6]Kriger M P,Rich P J J.STRATEGIC GOVERNANCE-WHY AND HOW MNCS ARE USING BOARDS OF DIRECTORS IN FOREIGN SUBSIDIARIES[J].Columbia Journal of World Business,1987,22(4):39-46.

[7]余明桂,夏新平,吴少凡.公司治理研究新趋势——控股股东与小股东之间的代理问题[J].外国经济与管理,2004,26(2):28-32.

[8]孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999,12(33.42).

[9]刘芍佳,孙霈,刘乃全.终极产权论,股权结构及公司绩效The Ultimate Ownership and Its Shareholding Structures:Does It Matter for Corporate Performance?[J].经济研究,2003,4:51-62

谢看(1992-),女,汉族,湖南长沙人,经济学硕士,福建师范大学,研究方向:企业创新管理、企业战略管理、营销管理。