促进文化产业发展的财税政策评析

2017-08-08林永春赵奕惠

□林永春,赵奕惠

(天津职业技术师范大学,天津 300222)

促进文化产业发展的财税政策评析

□林永春,赵奕惠

(天津职业技术师范大学,天津 300222)

本文梳理和分析了我国文化产业的主要财税政策,发现政策支持力度不够、实施效果不佳、支持结构不合理、优惠范围较窄及针对性不强等不足,并建议有关部门尽快优化相关法律法规,加大财税政策对文化产业的支持,旨在促进文化产业成为国民经济支柱性产业。

文化产业;财政政策;税收政策

1 问题的提出

当今,国与国之间的竞争除了政治和经济竞争,文化软实力也是一国的重要竞争力。近年来,我国文化产业在我国经济发展中的地位日渐提升。截至2015年末,我国文化产业累计吸引金融资本8 330亿元及社会资本超1.8万亿元,共向社会征集7 134个文化产业项目,并为其提供服务平台。《中国文化及相关产业统计年鉴》数据显示2010年至2014年文化产业的增加值由11 052亿元上升至24 017亿元,增长率也始终保持在10%以上。2015年文化产业的增加值为25 829亿元,较上年上升7.4%,但是我国的文化产业在国民经济中的比例还很低(2015年文化产业的增加值仅占GDP比重的3.8%),2015年文化产品进出口总额为1 013.1亿美元,仅占全国货物进出口总额的2.6%。为了进一步促进文化产业的发展,《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》提出“让文化产业成为国民经济支柱性产业”,中央及地方政府相继出台财税政策并且加大财政投入。

2 政策梳理及分析

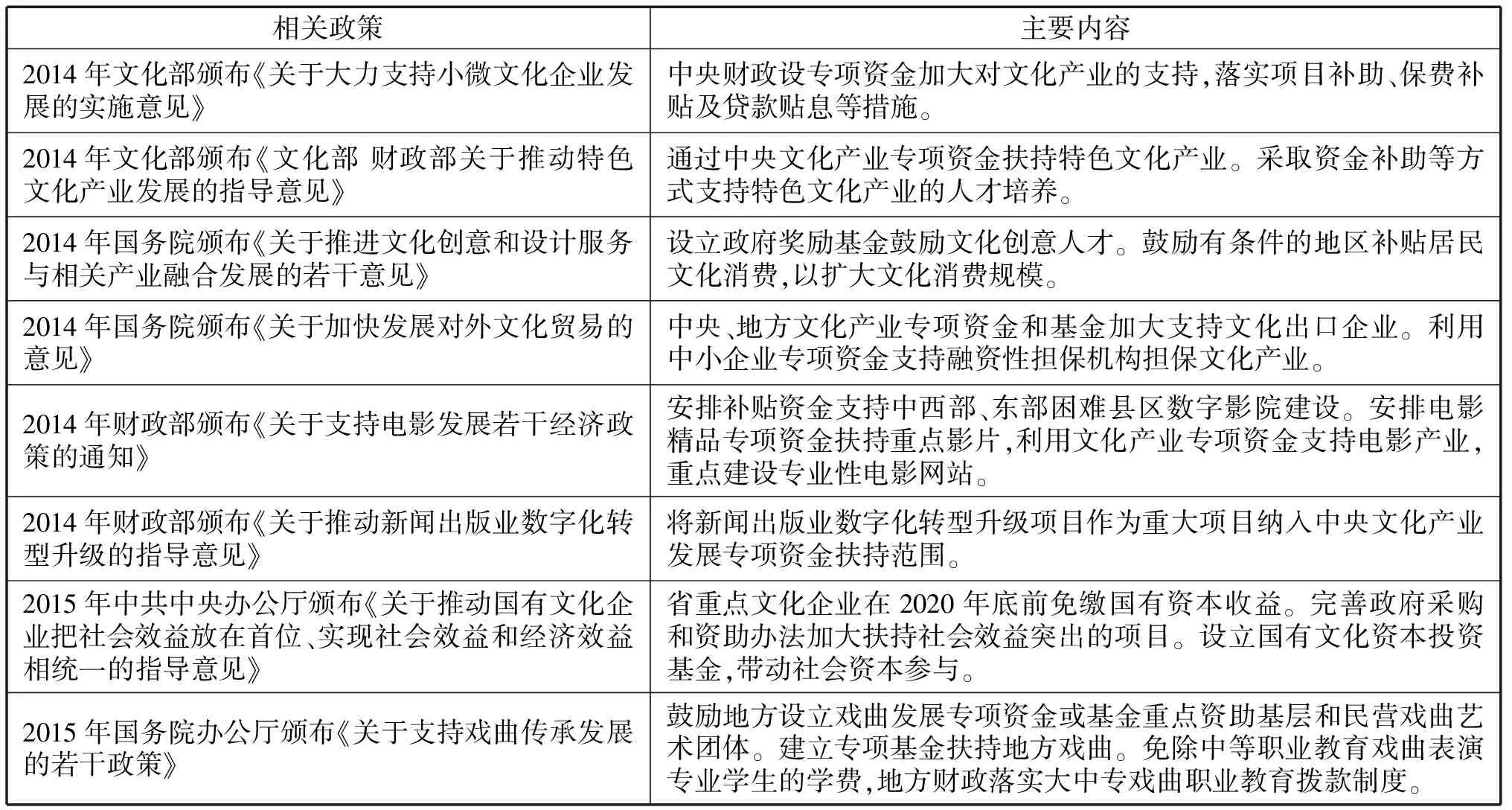

笔者对国务院、文化部、财政部以及各有关部门相继出台的文化产业相关财税政策进行梳理和分析,2011年至2015年促进文化产业发展的财税政策如表1、表2所示。

表1 促进文化产业发展的主要财政政策

续表1 促进文化产业发展的主要财政政策

资料来源:据文化部和财政部网站整理

表2 促进文化产业发展的主要税收政策

资料来源:据文化部和国家税务总局网站整理

梳理上述政策我们可以看出政府不断加大对文化产业的支持力度,支持范围逐步扩大。财政政策方面以划拨专项资金、政府采购、定向资助、贴息贷款、项目补贴等多种形式促进文化项目,培育专业人才。税收政策方面既有以降低税率为主的直接政策也有增加税前扣除等间接政策。

3 现存政策的不足

3.1 财政政策的不足

3.1.1 政策支持力度不够

我国财政用于文化方面的支出占财政总支出的比重仍较低。2006年-2015年文化事业费占财政总支出的比重如图1所示。由图1可以看出,文化事业费支出占财政总支出的比例不断波动,2015达到0.39%,远低于教育、卫生等其他社会事业的财政投入。

资料来源:中华人民共和国文化发展统计公报图1 文化事业费占财政总支出的比重

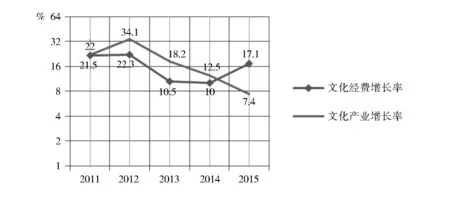

3.1.2 政策实施效果不佳

2011年-2015年的文化经费从392亿元增加到683亿元,但文化产业财政资金的实际效率较低,文化经费增长率与文化产业增长率比较如图2所示。

资料来源:中华人民共和国文化发展统计公报、中国信息报图2 文化经费增长率与文化产业增长率

3.1.3 政策支持结构不合理

一是财政对文化产业的支持在城乡之间、东西部之间存在结构不合理,2011年-2015年全国文化事业费分布情况如表3所示。

二是财政支持在新兴文化产业与传统文化之间存在不平衡。很多民间传统文化面临消失的危险,但财税政策中对传统文化的保护很少。

表3 全国文化事业费分布情况 单位:%

资料来源:中华人民共和国文化发展统计公报

3.2 税收政策的不足

3.2.1 政策优惠范围较窄

主要表现是:第一,政策对文化产品创作生产阶段的支持不突出。第二,政策对乡镇、西部地区的文化消费支持不够。第三,政策仅对用于国家重点支持的项目所进口的设备给予免征进口关税优惠。第四,《关于动漫产业增值税和营业税政策的通知》中实际税负的97%即征即退的优惠仅限于动漫产业中的一般纳税人。

3.2.2 政策针对性不强

主要表现是:第一,对高新技术类文化企业减按15%的所得税率交纳企业所得税以及文化服务出口增值税零税率或免税的政策看似力度很大,实际上这两项优惠不单纯针对文化企业,符合条件的所有企业都可以享受。第二,政策缺乏对文化产品及服务的公共属性和私人属性的区分。例如对电影制片企业和电影发行企业的部分收入,以及广播电视运营服务企业有线数字电视基本收视维护费免征增值税等未区分公共产品和私人产品属性,很可能使得收入畸高的行业搭了税收优惠这辆便车。

3.2.3 政策单一且期间混乱

主要表现是:第一,我国的文化产业税收优惠措施主要包括即征即退、先征后退、减免税额、优惠税率等直接措施,间接税收优惠措施则较少。第二,小型微利企业享受企业所得税的优惠期为2015年1月1日至2017年12月31日;广播电视运营服务企业的有线电视基本维护费和农村有线电视基本收视费免征增值税的优惠期为2014年1月1日至2016年12月31日;电影企业的部分收入免征增值税的期限为2014年1月1日至2018年12月31日。

4 小结

资料显示2015年我国的人均文化和娱乐消费支出为760.1元,仅占人均消费支出的4.8%,与发达国家的10%-12%相比差距很大。因此,笔者建议我国相关部门尽快完善相关法律法规,加大财税政策的促进力度,鼓励社会资本投资建设文化产业,扶持融合高新技术的中国传统文化产业,引导文化企业在乡镇和中西部地区投资文化项目,支持与传统文化相关的产品出口,培养文化产业的优秀人才。

[1] 李 慧,吴翠花.提升区域文化产业竞争力的途径[J].理论探索,2012(2):13-16.

[2] 文化部财务司.中华人民共和国2015年文化发展统计公报[R].北京:中国统计出版社, 2016.

[3] 国家统计局社会科技和文化产业统计司,中宣部文化体制改革和发展办公室.中国文化及相关产业统计概览[R].北京:中国统计出版社,2015.

[4] 林永春,郭晓颖,李雨桐.国有文化企业融资问题研究[J].天津经济,2016(10):61-64.

[责任编辑:王文俐]

Analysis on Fiscal and Taxation Policies to Promote the Development of Cultural Industry

LIN Yong-chun , ZHAO Yi-hui

(TianjinUniversityofTechnologyandEducation,Tianjin300222,China)

This paper analyzes the main fiscal and taxation policies of cultural industry in China,summarizes the problems existing in the current policies including inadequate policy support, bad implementation effect, unreasonable structure of support,narrow scope of the preferential range,and poor pertinence. It is suggested that the relevant departments should optimize relevant laws and regulations as soon as possible, and increase the support of the fiscal and taxation policies to the cultural industry, so as to promote the cultural industry to become a pillar industry of the national economy.

cultural industry; fiscal policies; taxation policies

2016-10-07

天津市艺术科学规划项目“‘互联网+’背景下天津市国有文化资产管理体制创新研究”(E16054)

林永春(1964-),女,天津市人,硕士,现工作于天津职业技术师范大学,教授,研究方向:财务管理; 赵奕惠(1994-),女,四川省绵阳市人,学士,现工作于天津职业技术师范大学经济与管理学院,研究方向:财务会计。

G120

A

1008-9101(2017)02-0032-04