中国主题公园发展现状与存在的问题

2017-08-02沈锋祁峰李璇

沈锋+祁峰+李璇

摘要:1989年9月,中国最早的文化主题公园:深圳“锦绣中华”微缩景区建成,经过近30年的发展,中国主题公园遍布全国各地,主题公园的策划与建设也异常火爆。在主题公园快速发展的同时,各主题公园之间的竞争也进入了白热化阶段。中国主题公园发展到产业整合点,不仅是因为面临激烈的国际市场竞争,还源于主题公园自身的“易模仿性”的特点。当前,国内的主题公园存在:缺乏独特主题,同质化现象严重;旅游+地产”模式淡化文化主题;盈利模式单一,致门票定价虚高等问题。本文回顾国内主题公园的发展历程,梳理行业现状,根据现状找出最突出的问题并总结出其不足之处,为中国主题公园的良性发展提供科学的理论支撑。

关键词:主题公园;发展

1 引言

2016年6月16日,全球第六座、中国内地第一座迪士尼乐园在上海正式开业。据预测,上海迪士尼每年将带来直接园区经济效益156亿,带动上海其他经济效益144亿。业内普遍认为,上海迪士尼的落成对国内主题公园行业将会产生很大影响,包括广州长隆、深圳华侨城、欢乐谷等都会波及,与此同时,上海迪士尼也将直接带动国内主题公园投资热潮再次升温。

近十年来,国内主题公园快速崛起,并呈现出了“井喷式”的发展态势。业内数据显示,截至目前,国内主题公园数量达到 2000 多家,其中国内投资在 5000 万元以上的有300家左右,我国主题公园发展正迎来“黄金时代”。另据测算,至2020年,中国文化产业占GDP 比重将达 5%以上,文化及相关产业增加值将达4.5万亿元以上,作为“旅游+文化+体验”的新型文化消费,主题公园旅游前景广阔。2020年,中国将超过美国,成为世界最大的主题公园市场。

2 中国主题公园行业现状

2.1 发展历程:历经五次建设浪潮

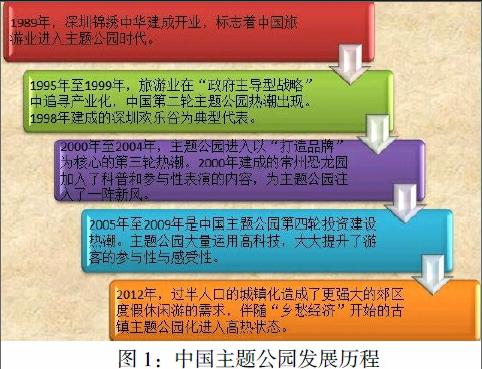

主题公园是城市休闲娱乐功能完善的象征,它的每一次转型都紧随时代需要、产业需求及市场需求,都是某种文化及某一时代的承载。我国主题公园开发起步于20世纪80年代后期,是市场催生的产物。深圳锦绣中华是我国真正意义上的第一个主题公园,1989 年9月建成开园,7个月即收回所有投资。[1]锦绣中华的巨大成功使全国各地如雨后春笋般大量涌现景观类、民俗类的主题公园。

1992 年起国企改革,大量人员失业,加之农村剩余劳动力长期存在,国家试图通过半市场半计划经济的方式将失业人员“挤入”服务业。新兴的旅游业在产业准入门槛和社会认同感上占据优势,吸收了大量劳动力。1995年开始,国内旅游热快速升温,庞大的国内旅游市场被启动,第二轮主题公园建设热潮兴起。1998 年建成的深圳欢乐谷为典型代表,在主题的基础上加入娱乐元素,核心是游乐设备。在此期间,旅游业发展进程中的三个里程碑事件也对主题公园的发展起到了重要的推动作用:1994 年实行双休日制度,1996年地方政府把旅游业列入“九五”期间国民经济发展规划,1999年实现黄金周休假制度。[2]

2000年至2004年,中国主题公园进入以“打造品牌”为核心的第三轮热潮。2000 年建设的常州恐龙园加入了科普和参与性表演的内容,为主题公园注入了一阵新风。2005年至2009 年是中国主题公园第四轮投资建设热潮。受迪士尼、环球影城在全世界布局的刺激,国内的主题公园也大量运用高科技,大大提升了游客的参与性与感受性。

2012 年,过半人口的城镇化造成了更强大的郊区度假休闲游的需求,伴随“乡愁经济”开始的古镇主题公园化进入高热状态。当前,我国进入了主题公园的高速建设期,多个世界知名主题公园先后落户中国,与此同时,我国各地建设主题公园的热情也持续高涨。纵观我国主题公园的发展历程可以看出,主题乐园的开发与管理并不单纯为大众创造欢愉,更是在宏观经济和政策的驱动下展开。

2.2 公园类型:包括游乐园等四种

目前我国的主题公园主要有四种类型:一是游乐园,如华侨城旗下的欢乐谷;二是人工场景主题公园,以电影工作室或电视节目为主题,浙江横店影视城为典型;三是观光主题公园,如锦绣中华、世界之窗、民俗文化村;四是特定主题公园,以大连圣亚海洋世界为代表。

2.3 区域分布:东中西部差异明显

我国主题公园的空间分布极不均匀,东、中、西部呈现出明显的差异,基本呈三级阶梯结构:东部沿海布较多规模较大:中部分布次多且规模不大,西部分布较少且规模较小。[3]除港澳台之外的其余31个省、市、自治区各自拥有的主题公园情况如下:东部11个省、市拥有的主题公园数量占到全国的58.08%,中部地区8个省拥有的主题公园数量占全国的23.33%,西部地区12个省、市、自治区拥有的主题公园数量则只占到全国的 18.75%。

2.4 营收情况:呈现金字塔式结构

当国际主题公园巨头纷纷进入中国跑马圈地时,目前国内七成左右的主题公园还在为盈利而努力,呈现金子塔式结构。根据前瞻产业研究院发布的《中国主题公园行业发展模式与投资战略规划分析报告》,中国70%的主题公园处于亏损状态,20%营收基本持平,只有 10%实现盈利,约1500亿元人民币资金套牢在主题公园投资之中。

国内主题公园盈利难的原因有很多,除了前期投资高昂外,更关键的是缺乏后期的持续投入,忽视了持续不断追踪游客心理需求的变化,在挖掘文化内涵上着力不足。具体表现在缺乏独特的主题、文化和品牌,雷同、克隆现象较为严重,游客体验较差。

3 主題公园发展的主要问题

3.1 缺乏独特主题,同质化现象严重

当前,国内真正具备竞争力的主题公园并不多,缺乏新意,盲目跟风,同质化严重,已经成为主题公园的通病。据统计,全国各种“西游记宫”曾有50多个,全国各类民俗大观园和民俗村达30多个,以游乐设施为主打的卡通主题公园更是不计其数,[4]之所以出现严重的同质化现象,一方面是受到其他成功案例的影响,如欢乐谷、迪士尼等;另一方面则是出于利益驱动,把主题公园当成迅速致富的手段,一味追求“投资少,见效快”。两方面原因叠加导致许多主题公园沉湎于简单模仿和粗制滥造,虽然项目繁多,但大同小异,缺乏精品。主题是主题公园的灵魂,创新是主题公园的生命。如果大量主题公园主题相似或一致,必然难以吸引游客。

3.2 “旅游+地产”模式淡化文化主题

我国的主题公园虽然数量繁多,但基本只有一种生长模式——“旅游+地产”。尤其是在二三线城市。因为这样比较容易批到地,且地价相对便宜。以操盘最成功的华侨城为例,先后投入巨资开发锦绣中华、中国民俗文化村、世界之窗、欢乐谷[4]个主题公园,将荒滩野地打造成了旅游城,周边房产价格也水涨船高。但是,这种“旅游+地产”的横向组合模式导致主题公园的主题文化不突出,文化产业找不到线下落地体验,主题公园与文化IP、传媒、影视动画游戏等年轻人喜欢的文化产品没有形成立体化的产业链。

反观国外主题公园都是“旅游+文化”纵向深层次融合发展的商业模式。迪士尼乐园之所以长久不衰,与其不断更新有关。园区内除了不断推出各种新的活动外,影视板块也在不断输入新的 IP 内容,使园区可以不断增加新元素。

3.3 盈利模式单一 致门票定价虚高

盈利模式单一是国内主题公园面临的关键问题。首先来看国外的主题公园盈利模式,以迪士尼为例,其收入中门票、购物和其他消费三部分的比例基本是 3:3:4,且门票收入只作为日常维护费用。迪士尼整个盈利模式的架构是:以不断提升的品牌知名度吸引游客,在获得门票收入的同时,通过出售具备知识产权特点的旅游纪念品获得二次盈利,又由于旅游纪念品的发售进一步扩大迪士尼品牌的影响力,这一盈利模式使迪士尼具备强大的生命力。[5]反观国内,很多主题公园几乎只有门票收益一种盈利方式,加之投资回报期多为2——3 年(国外一般为6年以上),使得园方过度依赖门票收入,定价远高于游客的心理预期,抬高了消费门槛的同时也降低了游客重游率,导致门庭日渐冷落。更为尴尬的是,只依靠门票收入难以维持主题公园的日常维护、项目更新、园区管理等费用支出。

4 结语

本文通过对国内主题公园的发展历程与行业现状的梳理,总结出我国主题公园发展中存在的突出问题:缺乏独特主题,同质化现象严重;旅游+地产”模式淡化文化主题;盈利模式单一,致门票定价虚高等,给国内主题公园从业者提供了很好的参考与借鉴,为中国主题公园的良性发展提供了科学的理论支撑。

参考文献:

[1]李晓丽.山东省主题公园开发现状与对策研究[D].曲阜师范大学 2014

[2]王光文.中国主题公园的多维度项目管理[J].中国文化产业评论.2011(02)

[3]劉小敏.基于主题公园视角的旅游文化资本运作探析[D].复旦大学 2012

[4]柳森森.中国主题公园何去何从?[N].中国社会科学报.2011-07-19 (017)

[5]陈伟军.黔东南地区民俗风情主题公园规划设计[D].华南理工大学 2012