竹产业建立企业尺度物质流账户的应用*

2017-07-31国家林业局竹子研究开发中心

○国家林业局竹子研究开发中心 束 怡

○安吉县林业局 王 琴 张宏亮

竹产业建立企业尺度物质流账户的应用*

○国家林业局竹子研究开发中心 束 怡

○安吉县林业局 王 琴 张宏亮

为了解安吉县竹产业现状及其在转型升级过程中遇到的诸多问题,本文以H竹凉席编织公司为例,在企业尺度上进行物质流调查,初步建立企业MFCA账户。研究发现,该行业原材料和辅材成本由上游产品成本控制,占总投入的比例接近2/3,成本居高不下;设备与机械的作业率有明显的季节性,设备闲置间接导致固定资产折旧率上升;负产品的环境友好性极低,隐藏流对土壤和地下水造成不可逆转的污染,环境治理和管理费用每年增长10%—15%;系统人力资源的成本亦高。建议在不可避免地受到结构性政策调整的影响下,必须开发利用环境友好型资源,优化和改善设备、机械和人员的配比,以减少不必要的消耗;同时,减少系统资源成本,并达成在政策层面有效支持循环经济的推广,如与环境紧密关联的负产品处置补贴等。

竹产业 尺度物质流账户 负产品处置成本 网络营销

我国竹资源丰富,据第八次全国森林资源清查(2009~2013年)显示,我国竹林面积601万公顷。2015年,我国林业产业总产值约4万亿元,竹产业总产值达到了1923多亿元。竹产业是浙江省安吉县的传统支柱产业之一,是安吉工业生产与对外贸易的重要组成部分,在安吉经济发展中具有举足轻重的地位。然而近年来,安吉竹产业受产业内外部制约因素的影响,产业发展遇到瓶颈,竞争力后劲不足。因此,竹产业需要在内外部制约和机遇的大背景下转型升级。循环经济的概念已深入安吉竹产业领域,如何在新的国内、外经济环境下,实现竹产业领域可持续健康发展已经成为亟待解决的问题。

发达国家政府和非政府组织皆在积极推动环境管理会计的发展。其中,物质流分析(Material Flow Cost Accounting,MFCA)方法的应用比较广泛。MFCA作为环境管理与会计相结合的分析技术,可较为客观地反映社会和经济系统代谢的具体规模。中国物质流管理会计的研究主要集中在理论引进介绍、国家和区域尺度的成本计量等,偏重于单项元素的流动分析,在企业尺度经济系统的实际应用方面涉及较少。

本文基于物质流理论,以安吉H竹席编织公司为例,分别对物质的流量和存量以实物或货币形式进行记录,核算每一制造流程中缺陷产品、废弃物和其他排放物的数量和耗用资源,并将其转换成货币价值,使得企业能够识别成本损失,进而对生产流程进行优化。从中发现生产流程中的资源浪费环节、提高资源综合利用率的方法,以期对安吉竹产业竞争力及提升战略的选择提供启示。

一、物质流理论下的核算系统

1.竹产业具体成本核算程序。①分离并计算正产品和负产品成本。正产品成本即可以向下道工序转移的物品成本,本文研究计算消耗成本,即原材料成本和辅材成本;负产品成本即废弃物和循环再利用物品的成本。②核算制造流程所有工序的成本,即正产品成本加上其他新投入的成本作为合计投入计算成本。

2.竹产业所有制造成本分类。①原材料成本,即竹凉席直接原材料——竹丝,材料不构成产品的间接材料;②考虑到辅材成本的比例较高,因此竹凉席产品的辅助材料分开计算,材料不构成产品的间接材料,如线材、布料、拼接材、皮料、新增机械等;③能源成本,包括企业生产系统的电费和燃料费等;④水资源成本,即企业生产系统的各种用水状态;⑤行政或者管理系统成本,包括固定资产折旧、系统人力资源、系统电量消耗、系统水量消耗、负产品处置费(废弃物、废液的处理费用以及托付外部处理时的托付费用等)、其他支出(通讯、交通、招待、园区绿化、机械维修、修缮等);⑥固定人力成本,即生产系统劳动力成本。

3.MFCA的竹席基本工序。包括竹丝进场、搬运、碳化、晾干、选材、抛光(检验)、配色、编织(检验)、复核(次品剥离)、印花、裁切(检验)、拼接、包装等主要工序。测算时间为2016年5—10月。数据来源于H竹席编织公司的财会系统和生产车间技术部门的信息采集。

二、物质流成本会计测试结果分析

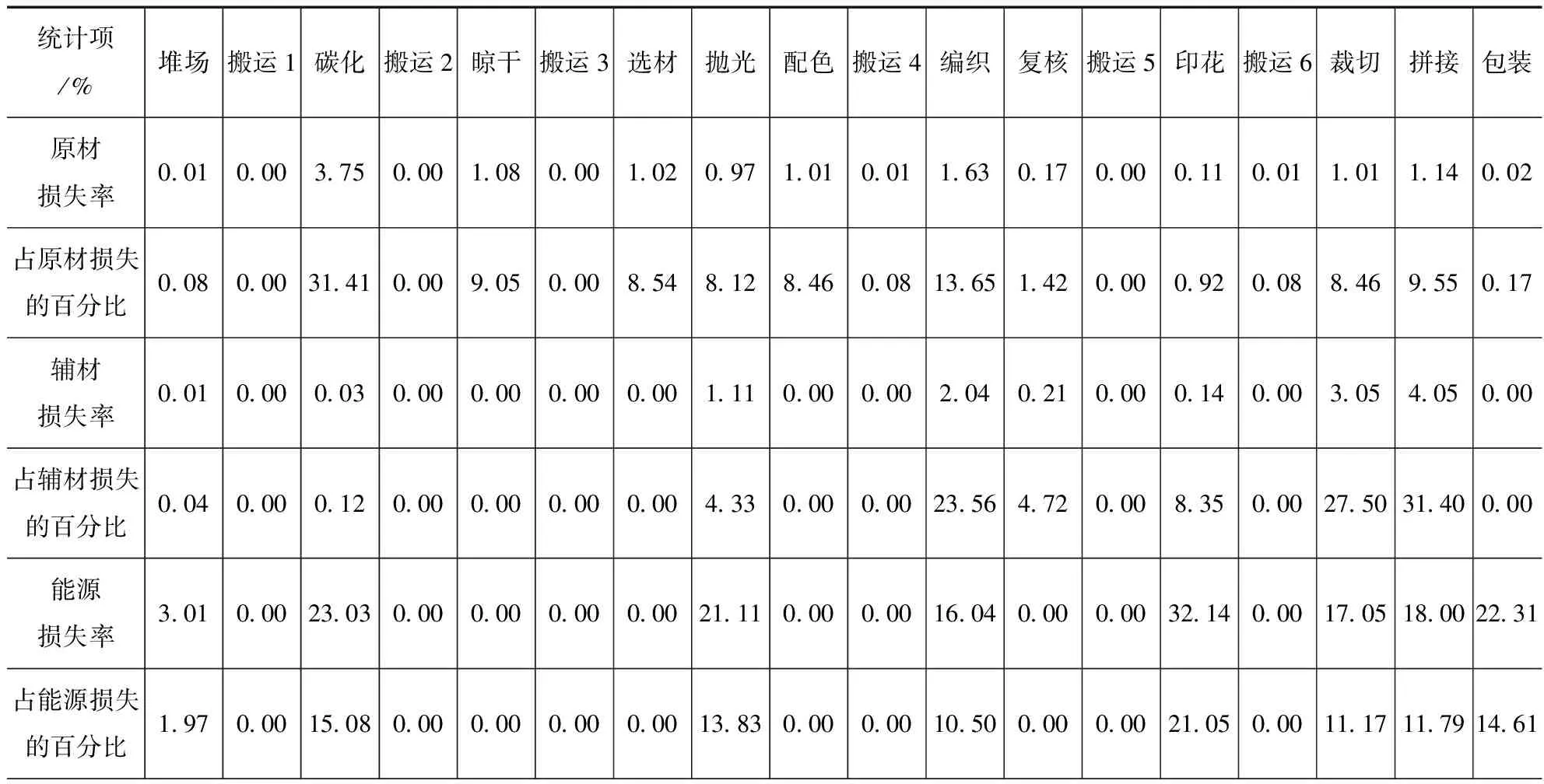

H竹席编织公司项目测算对原材料、能源和系统的分配遵循不同的计算规则:①以工厂生产车间调查数据为准,对竹丝原材计算竹材损失量,竹丝原材损失量直接计入当期生产环节的损失;②对有效原材料投入进行分摊,分摊标准结合各生产环节按百分比具体确定;③按照实际车间机床的功率和运行状况,对能源(主要为电)计算能源损失,用煤量换算成电量;④对有效能源消耗分配按实际车间机床功率计入产品;⑤按工厂调查所得机械与人力资源实际作业率对系统资源损失环节进行加权分配,并计入当期生产环节的产品。依据上述计算和分配原则,各环节竹原材料损耗和能源损耗系统资源损失率见表1。

表1 H竹席编织企业竹原材、辅材、能源损失率与作业率情况

续表1

以下计算方法和公式得到的最后数值均为折算后价格:

总能耗TEP=能源损失量LEP+有效能源消耗量EEP+系统资源能源消耗量SEP=年度耗电量费用TP

(1)

其中:能源损失量LEP=机床功率Pi×(1-机床能源利用率e%)+机床功率Pi×机床空开时间Ti×单位电价p

党中央高度重视网络阵地建设和网络宣传思想工作,习近平总书记多次强调,要根据形势发展需要把网上舆论工作作为宣传思想工作的重中之重来抓。互联网具有开放性,不受时间、空间影响,成为人们无须面对面就可坦诚交流的工具。因此,加强网络空间治理,构建良好网络文化非常重要。高校校园网要建立思想政治工作网站或板块,占领网络宣传的制高点,掌握思想政治教育的主动权。利用互联网宣传社会主义的核心世界观、正确的人生观和价值观,弘扬中国优秀传统民族文化,让大学生随时接受思想政治教育。

(2)

有效能源消耗量EEP=[机床能源利用率e%×机床功率Pi×(机床工作时间Tw-空开时间Ti)]×单位电价p

(3)

能源损失率=能源损失量LEP/(能源损失量LEP+有效能源消耗量EEP)

(4)

系统资源消耗量Sp=固定资产折旧费G+人力资源Hp+系统资源能源消耗量SEP×单位电价p+辅料成本+消耗水量成本+负产品处置成本

(5)

由于该企业随订单而生产产品,故公式(5)中不存在库存及其管理成本。

每个生产环节的作业率ABCi=(年度实际机械生产工时数Mt+年度实际人力生产工时数Ht)/年度计划总工时

(6)

从表1可得到,H竹席编织公司在整个凉席编织工艺流程中,竹丝原材料损失率并不高,为11.94%,其中各环节人力搬运过程中损失几乎可以不计,而机械搬运的损失亦仅为0.03%,碳化、晾干、选材、抛光、配色、编织、裁切和拼接等生产环节的损失量较大,为11.61%,占总损失的97.23%,主要是去除不符合规格的竹丝原材料、中间次品和裁切剩余物料等。辅材损失率主要来源于抛光、编织、裁切和拼接工序,四道工序的辅材损失率达10.25%,占辅材总损失的96.33%。能源损失率出现在碳化(煤当量换算)、抛光、编织、印花、裁切和拼接这6项主要运用设备和机械操作的生产环节,占总能源损失率的95.99%。从设备、机械运行和人员在岗的综合作业率分析,碳化炉、复核人工、印花、裁切和包装设备的作业率低于60%,原因是竹凉席是季节性销售货物,其竹丝原材料和辅材等上游产品进货、订货和备货都在夏季前完成,故碳化炉的使用亦有相应的季节性,而复核人工具有兼顾性,印花、裁切和包装设备都需符合一定的定制要求,故使用率较低。因此,设备和机械的维修保养等问题并不是构成作业率低下的主要原因,而是产品季节性太强直接导致整个工艺流程的优化设计比较困难,即夏秋季设备不够用甚至租用设备,而其他时间则闲置,在设备和机械使用年限固定的情况下,对整个企业物质流而言,滞留环节严重。

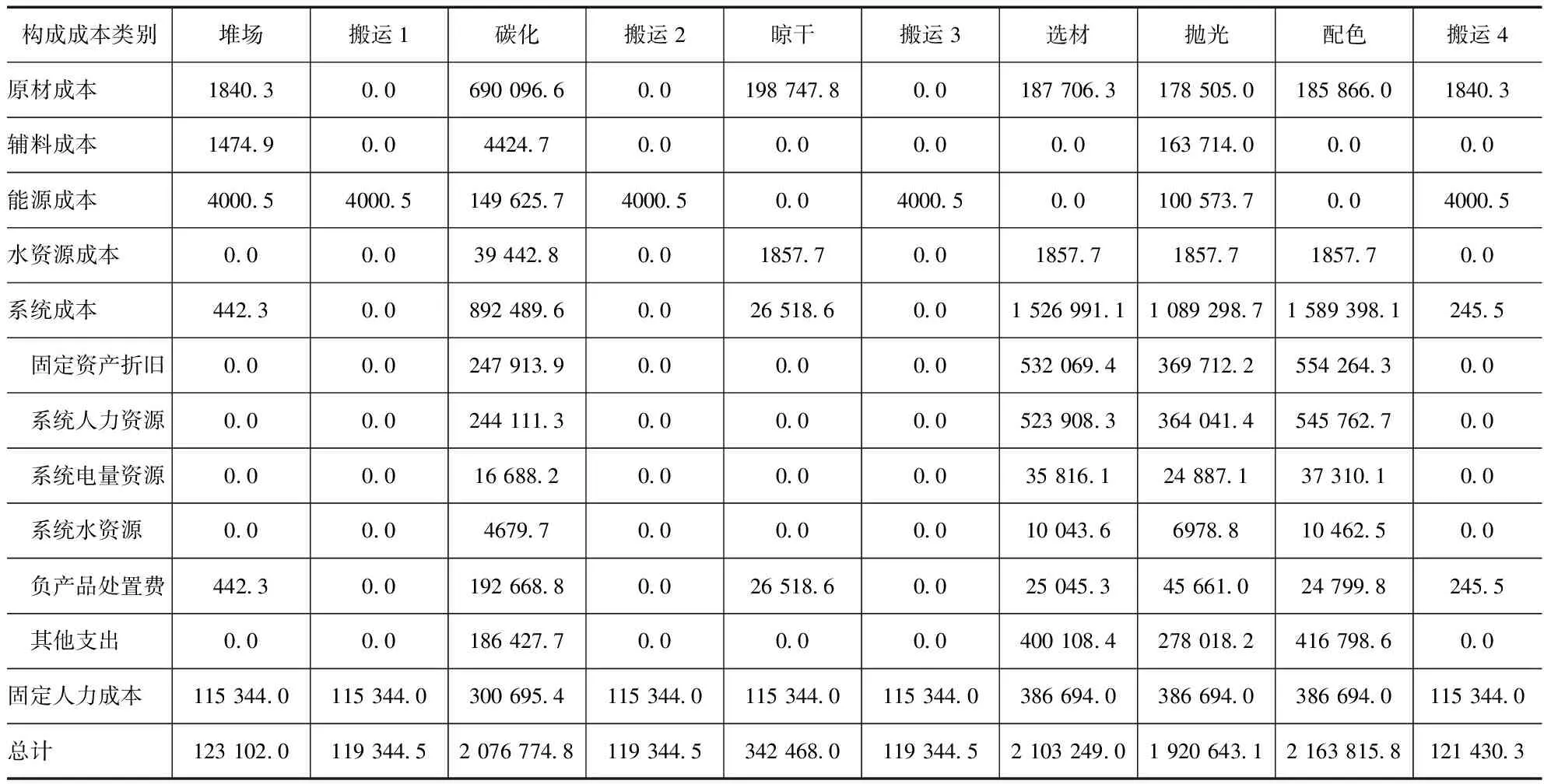

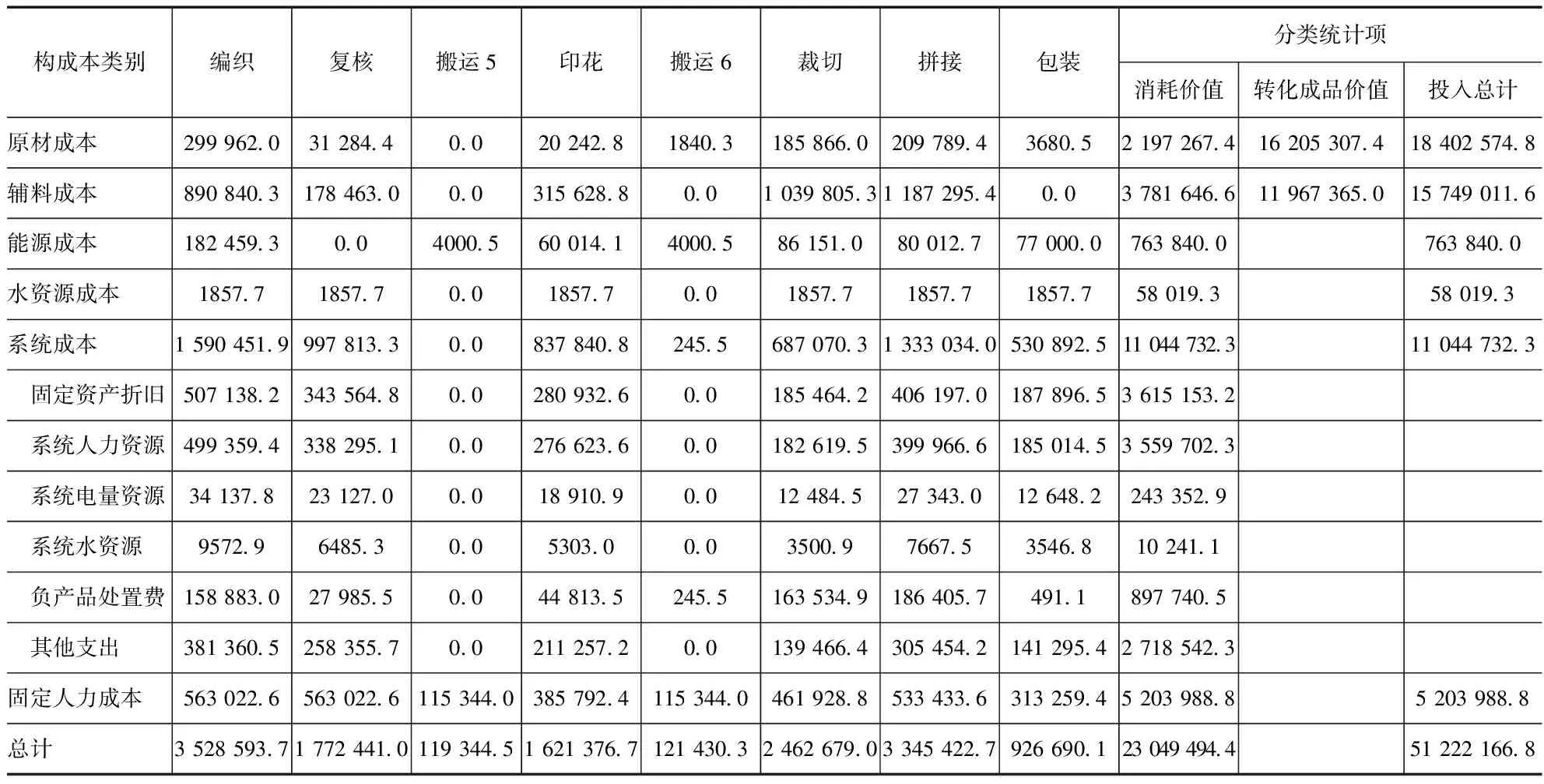

表2 2015—2016年S竹席编织企业物质流成本会计核算成本汇总

构成本类别编织复核搬运5印花搬运6裁切拼接包装分类统计项消耗价值转化成品价值投入总计原材成本29996203128440020242818403185866020978943680521972674162053074184025748辅料成本890840317846300031562880010398053118729540037816466119673650157490116能源成本182459300400056001414000586151080012777000076384007638400水资源成本1857718577001857700185771857718577580193580193系统成本15904519997813300837840824556870703133303405308925110447323110447323 固定资产折旧507138234356480028093260018546424061970187896536151532 系统人力资源499359433829510027662360018261953999666185014535597023 系统电量资源34137823127000189109001248452734301264822433529 系统水资源9572964853005303000350097667535468102411 负产品处置费15888302798550044813524551635349186405749118977405 其他支出381360525835570021125720013946643054542141295427185423固定人力成本563022656302261153440385792411534404619288533433631325945203988852039888总计3528593717724410119344516213767121430324626790334542279266901230494944512221668

三、竹产业建立物质流账户的分析

物质流分析可从企业尺度的微观层面为循环经济减量化的实施与推广提供技术支撑。竹凉席企业的原材料成本和辅材成本占投入比例近2/3,表明两者可对该行业构成资源型约束。实际调查过程中发现,该行业与上游产品企业如竹拉丝行业存在着互相依存、制约的状态,对于竹凉席上游产业竹拉丝企业而言,由于生态环境的大众需求和固定人力成本的制约,产品价格没有浮动的余地,直接导致竹凉席企业的原材料和辅材成本居高不下,所以这是受到政策结构性调控的间接影响,亦是资源约束问题的一种突出体现,即需要环境友好型地开发利用资源。

1.优化和改善设备、机械及人员配比不合理状况,提高资源利用率

H竹凉席编织企业的原材料和辅材的使用率较高,在提高原材料和辅材利用率方面已然十分完善,因此进一步优化原材料和辅材利用率并不是解决投入高的有效手段。而其能源成本亦受制于设备、机械生产企业和制造工艺水平,该行业虽然不是能源和资源消耗型行业,但就作业率而言,设备与机械的使用率较低,工艺流程的优化设计有待提高,特别是碳化、印花、裁切、拼接和包装5个工序,设备和机械的投入成本大,机械的使用寿命较短,间接导致固定资产折旧率的上升,故可以针对产品季节性强的特点设计符合生产销售状况的节省能源方案。虽然该项工作对于企业而言并没有很大的吸引力,而且在资源调配上存在较大的成本,但可以提升人力、机械和能源等资源整合的力度,其单位产品的能源消耗率将会下降,因此,优化和改善其设备、机械和人员的配比不合理状况是发展循环经济、提高资源利用率的重要途径。

2.环境治理和管理费用的增长致使竞争力度大

辅材成本与原材料成本接近于1∶1,故严格意义上,竹凉席为适应市场和顾客的需要,已经进化成复合产品,不再是传统意义上的竹凉席,更是引进烫印的印花机械,增加工序从而更符合大众消费及其审美观。但负产品的环境友好性大大降低,原先的边角料、竹材、布料、少量线头和布线剩余物可用来作为生物质造粒发电,现在的拼接材、皮料、染料和油漆的混合废料只能进行统一填埋,特别是相应的处置方式对土壤和地下水造成不可逆转的污染。安吉县对环境整治力度逐步提高,提倡循环经济的实质是生态经济。在处理经济与环境效益的决策过程中,H凉席编织公司对废气和废液等负产品的处置投入大量资金,实现废气处理装置统一安装(除尘套)、维护,废液截污纳管统一处理,虽然占总投入的比例较小,但在整体行业不景气和利润边际效应日益明显的情况下,这种强制性政策对企业造成巨大压力。因此,该行业比外省、省内同行的成本高,环境治理和管理费用每年增长10%—15%,在产品保证品质质量的前提下,低端客户竞争力度大。

3.物质流账户的建立对企业成本及发展的影响分析

首先,生产环节中唯一可以利用的是竹材加工剩余物,作为燃烧物加热锅炉或造粒燃烧,但体量较小,并不能对投入成本构成贡献。随着技术的升级和企业的转型,能源利用效率较低的燃煤锅炉将被效率更高的电热锅炉替代,这对于企业是一种利好。其次,虽然人力成本的上升是造成企业成本增加的一个重要方面,特别是系统人力资源(管理、财会、采购销售和协调人员等)的成本较高,除去电商销售组人员的工资成本,实际的系统人力资源成本更高,但是联合设备如裁切、拼接和包装大型一体化设备的研发,将替代人力成本的上升,对企业亦是利好。第三,产品被替代品冲击比较大,销量下降,需求下降,比如空调的出现使得家庭里不再使用凉席。因此,拓宽销售渠道是目前竹产业转型的一个新兴模式。一方面入围军用物资(单价低、利润薄),虽然周期长,但销售收入稳定;另一方面,该企业在电商领域发展迅猛,但人力成本却极低,营销费用每年上升15%左右。2012年企业成立电商事业部,2015年进入沃尔玛超市,销售额400万左右,2016年达到1000万元,进驻天猫超市,成立天猫旗舰店,当年销量1000万元,同年进驻京东和永辉超市。第四,政府对于规模性企业的补贴性收入对于此类企业而言大有裨益。

1.吴智勇,王云珠.安吉竹业发展现状和思路[J].竹子研究汇刊,2000,19(4):76-83.

2.张宏亮.近代浙江安吉竹业发展历史初探[J].世界竹藤通讯,2013,11(2):42-45.

3.潘飞,任立苗. 基于环境管理会计框架的物质流成本会计应用[J]. 财务与会计,2016(11):51-52.

*基金名称:国家林业局林业软科学研究,基金号2016—R20。

F326