政府审计结果公开对腐败普遍性信念的作用及机制

——基于认知心理学的理论分析

2017-07-24郑小荣

郑小荣

(南京审计大学 国际审计学院,江苏 南京 211815)

政府审计结果公开对腐败普遍性信念的作用及机制

——基于认知心理学的理论分析

郑小荣

(南京审计大学 国际审计学院,江苏 南京 211815)

政府审计结果公开的认知作用是一个极其重要而又长期被忽视的理论问题。本文运用认知心理学相关理论,采用规范研究方法系统地研究了政府审计结果公开对腐败普遍性信念的长期和短期作用。在短期内政府审计结果公开会使受众产生或强化腐败普遍存在的信念,在长期内政府审计结果公开会使受众对腐败普遍存在深信不疑。政府审计结果公开产生的认知作用会削弱受众对政府的信任进而损害政府公信力,因此建议政府切实关注受众对政府审计结果公开的真实心理反应,缩小选择性公开的范围并提高政府审计结果公开的透明度,降低政府审计结果公开的长期认知风险。

政府审计结果公开;腐败治理;腐败普遍性信念;认知反应;认知策略

一、引言

政府审计结果公开的认知作用是政府审计领域的一个重要问题。INTOSAI三大宣言——1977年《利马宣言》、2007年《墨西哥宣言》和2013年《北京宣言》——均将政府审计结果公开视为审计机关的重要权责,而世界许多国家早已把政府审计结果公开作为审计制度的组成部分。政府审计结果公开的认知作用问题不仅涉及政府审计结果公开必要性、有效性和风险性的客观评价,而且涉及政府审计结果公开其他作用的心理基础。

目前关于政府审计结果公开作用的研究为数不少,研究内容主要集中于公司治理与资本市场[1][2]、公共管理和政府治理效率[3][4]、审计质量[5]以及政治领域等。其中,政府审计结果公开的政治作用研究相对丰富,研究内容涉及政府审计结果公开对政府透明、和谐社会构建[6]、受众信任[7]、公民参与[8]和国家治理等方面的作用[9]。然而,已有研究并不涉及政府审计结果公开的认知作用问题,倾向于把受众认知系统当成黑箱,对作用过程和作用机制涉及不足。

为此,本文以认知反应理论为基础,以认知策略为分析框架,运用规范研究方法全面探讨政府审计结果公开对腐败普遍性信念的作用和机制,以深化和拓展对政府审计结果公开作用的理解。

腐败普遍性信念就是受众对腐败普遍性的主观判断。理论上政府审计结果公开的内容包括财经合规信息、财经违规信息和其他审计信息。如果政府审计结果公开影响受众的信念,那么首先应该直接影响财经违规信念。但是,由于客观上财经违规和腐败在实施主体、行为特征和后果等诸多方面均存在极大的相似性,加上在普通公众(即政府审计结果公开的目标受众)的认知体系当中基本上没有财经违规概念而只有腐败的概念,因此普通公众基本上对财经违规和腐败不作区分,在他们的观念中财经违规就是腐败。因此,政府审计结果公开实际上直接影响的首先是腐败信念,包括关于腐败普遍性的信念。

本文可能的创新在于:第一,把认知心理学理论引入到政府审计结果公开作用的研究领域,拓宽了政府审计结果公开作用研究的理论视角,拓展了政府审计结果公开作用的研究范围;第二,本文从审计结果受众角度而不是审计结果披露方的角度研究政府审计结果公开的作用和机制,提高了研究的科学性;第三,本文研究政府审计结果公开在不同认知策略下的作用,揭示了政府审计结果公开认知作用的复杂性。

论文接下来的安排如下:第二部分是理论基础分析,主要运用认知反应理论和认知策略理论分析政府审计结果公开认知作用的性质和过程;第三部分分析政府审计结果公开的短期认知作用;第四部分分析政府审计结果公开的长期认知作用;最后一部分是论文的结论与启示。

二、理论基础分析

(一)认知反应理论

认知反应理论认为,信息对认知的作用是认知反应的结果,认知反应就是认知系统对信息的加工过程,是外部的环境信息与个体内部的既有信念在认知结构的控制和引导下的相互作用,其本质是认知系统对特定环境信息刺激做出的心理反应。认知反应理论假定:(1)信息呈现作为刺激必然引发认知反应。(2)既有信念在认知反应中发挥重要的作用。既有信念既控制着认知系统对环境信息的接收和加工,又深刻影响整个认知系统与外部环境信息的相互作用[10]。此外,既有信念还深刻影响认知反应的结果。(3)认知反应反过来会影响既有信念和认知结构[11]。

根据认知反应论,对政府审计结果公开认知作用的研究离不开对受众既有信念的分析。在政府审计结果公开条件下,审计结果信息就是个体外部的环境信息,受众接触审计结果信息之前关于腐败是否普遍的认知就是既有信念,受众对政府审计结果公开的属性认定以及功能预期就是认知结构,腐败普遍性信念的变化就是认知反应的结果。政府审计结果公开的认知作用既是审计结果信息与受众关于腐败的既有信念在认知结构的控制和引导下的相互作用,又是受众基于政府审计结果公开而产生的认知变化。

(二)认知策略理论

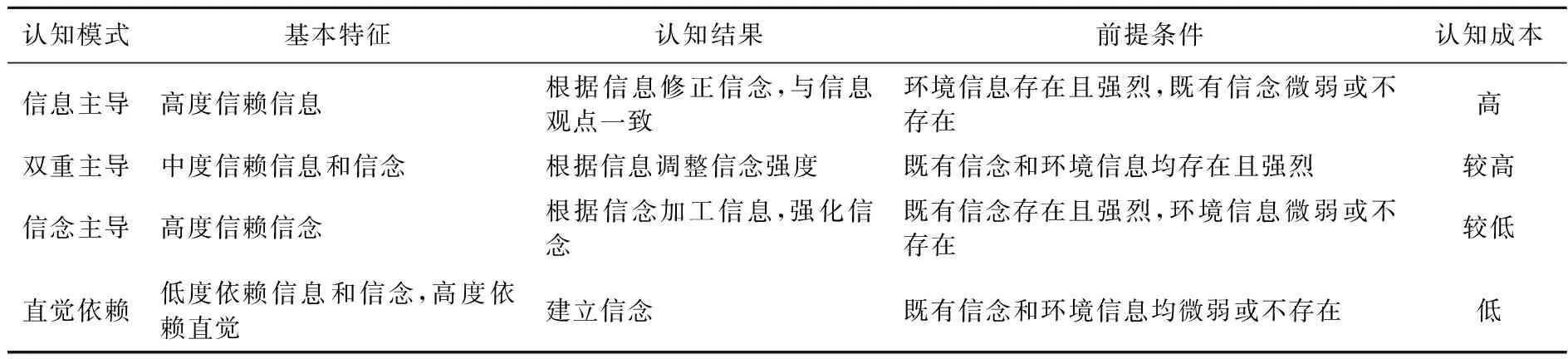

认知策略理论认为,由于个体认知系统具有认知效用最大化的自然倾向,认知主体面对外部的环境信息时,会有意无意地选择特定的认知策略,从而实现认知结果错误风险或认知成本最小化、认知收益最大化。根据认知系统赋予的信息和信念信赖水平,认知策略分为信息依赖策略、信念依赖策略、双重依赖策略和直觉依赖策略四种①。信息依赖策略赋予既有信念低水平的信赖而赋予环境信息高水平的信赖;信念依赖策略赋予既有信念高水平的信赖而赋予环境信息低水平的信赖;双重依赖策略赋予环境信息和既有信念中等水平的信赖;直觉依赖策略赋予环境信息和既有信念低水平的信赖。认知策略直接决定了信息和信念在认知反应过程和结果中的地位。在信息依赖策略下,认知反应围绕环境信息进行,环境信息主导认知反应过程和结果。在信念依赖策略下,认知反应围绕既有信念进行,既有信念主导认知反应过程和结果。在双重依赖策略下,认知反应同时围绕环境信息和既有信念进行,环境信息和既有信念共同主导认知反应的过程和结果。在直觉依赖策略下,环境信息和既有信念都不主导认知过程,认知反应围绕着环境信息和既有信念之外的直觉展开。因此,从信息和信念在认知反应中的地位角度,认知策略也称为认知反应模式。信息依赖策略、信念依赖策略、双重依赖策略和直觉依赖策略又可以分别称为信息主导模式、信念主导模式、双重主导模式和直觉主导模式。认知策略及其分类详见表1。

表1 认知策略分类

各种认知策略所需要投入的心理成本不同。信息依赖策略、双重依赖策略、信念依赖策略、直觉依赖策略的认知心理成本依次降低。受众对认知策略的选择,取决于信息的相关性、受众的认知目标和拥有的认知资源、信息强度和信念强度等因素。认知策略理论预测,受众面对相同的信息采取不同的认知策略可能产生完全不同的认知过程和认知结果。认知策略的其他特征详见表2。

表2 四种认知策略的主要特征

三、政府审计结果公开对腐败普遍性信念的短期认知作用分析

(一)信息依赖策略下政府审计结果公开的短期认知作用分析

1.信息依赖策略下的认知任务

信息依赖策略下的认知任务就是通过政府审计结果公开披露的财经违规事实自行推断审计结果公开隐含的关于腐败普遍性的逻辑结论。信息依赖包括信息观点信赖和信息事实信赖两种。但是信息结构限制了信息信赖的具体对象:如果信息只披露事实而不表达观点,受众只能信赖信息事实;如果信息只表达观点而不披露事实,受众只能信赖观点;如果信息既披露事实又表达观点,受众既可依赖信息的观点也可以信赖信息的事实。不过在可以选择情况下,受众通常会选择观点信赖而不是事实信赖。原因在于,信赖观点只需简单学习信息的观点即可,无需投入更多的认知资源,而信赖事实则需要根据信息事实推导出信息隐含的逻辑结论,需要投入更多认知资源。由于政府审计结果公开在腐败普遍性方面不提供观点而只披露事实②,因此,受众除了信赖政府审计结果公开事实外没有其他选择,这样,受众只能通过政府审计结果公开披露的财经违规事实自行推断审计结果公开隐含的关于腐败普遍性的逻辑结论。

2.政府审计结果公开在认知过程中的作用

腐败普遍性信念属于对事件概率的主观判断,最为理想的方法无疑是统计分析方法,即把政府审计结果公开的违规行为视为样本,计算样本违规比例再实施统计推断。然而,目前政府审计结果公开财经违规的数据很不充分,统计分析完全无法运用。如果希望根据政府审计结果公开来了解腐败普遍性,就只能采取替代性的方法。在各种替代性方法中置换分析最为常见,其基本步骤是先根据认知对象的实际数量形成感知数量,再将感知数量的大小置换成认知对象发生的感知概率。

对于政府审计结果公开而言,认知对象就是腐败事件,认知对象的实际数量就是政府审计结果公开的违规事件数量。置换分析就是受众首先利用政府审计结果提供的财经违规信息得出违规事件的实际数量,接着根据违规事件的实际数量形成腐败感知数量,最后把腐败感知数量置换成腐败普遍性。在这个过程中,政府审计结果公开通过披露审计发现,为受众估算违规事件或审计对象的实际数量提供信息来源。

置换分析包含了明显的认知错误③,但客观存在[12][13]。事实上,置换分析包含的认知错误广泛存在于日常和专业判断、决策等思维过程当中[14],广泛发生在一般公众、普通公民、聪明有才华的人、专家学者、社会精英、政府官员身上[14][15]。认知错误并非都是非理性的[16],事实上,认知过程错误有时是个体对特定的人际关系或社会情景作出的合理反应;有时是个体为了节约认知资源而选择的合理策略[17]。认知过程错误也并不必然产生错误的认知结果,在很多情况下错误的认知过程可能产生相当正确的认知结果。

3.政府审计结果公开的作用结果

认知心理学研究表明,认知系统对数量大小的感知与认知任务的难度感正相关④;认知任务的难度感与认知对象的实际数量正相关,与个体的信息处理能力负相关;个体信息处理能力与个体短时工作单元的最大容量正相关。因此,个体认知系统对数量大小的感知与认知对象的实际数量正相关,与个体短时贮存的最大容量负相关。这样,如果受众对信息实施的是置换分析,那么,对事件的概率感知就成为认知对象的实际数量与个体短时贮存的最大容量的函数:当认知对象的实际数量大于短时贮存的最大容量时,个体对事件的概率感知就大;反之,概率感知就小。由于腐败普遍性信念就是受众对腐败概率的感知,因此,政府审计结果公开对受众的腐败普遍性信念的具体作用就是政府审计结果公开的违规问题数量与受众短时贮存的最大容量的函数,即:如果政府审计结果公开的违规问题数量大于受众短时工作单元的最大容量,则形成腐败普遍存在的感知;反之,则形成腐败普遍性低的感知。

根据Miller短时贮存广度测试的结果⑤,个体短时贮存最大容量不超过9[18]。而受众一次性面对的违规事件的实际数量通常远大于9。也就是说,政府审计结果公开一次披露的违规数量通常超过受众短时记忆单元的最大容量⑥。因此,在信息依赖策略下,政府审计结果公开产生的认知结果是腐败普遍存在。

(二)信念依赖策略下政府审计结果公开的短期认知作用分析

1.信念依赖策略下的认知任务

信念依赖策略的必要条件是个人存在强烈的信念。强烈的信念通常与个人固有的价值系统相联系,改变强烈的既有信念,意味着改变固有的价值系统。改变固有价值系统会引发强烈的认知不协调,威胁个人自信,从而产生巨大的心理痛苦[19]。因此,个体出于维持认知一致和个人自信的需要,具有维持既有信念的动机和倾向。一方面受众会积极寻求有助于既有信念的一切证据,另一方面会对被动接收到的环境信息保持高度的警觉。努力识别这些信息是否与自己的既有信念保持一致,如果一致,就将其视为支持既有信念的新证据而欣然接受;如果不一致,就将其视为对既有信念的威胁、挑战或否定,采取各种策略化信息行为,努力否定环境信息观点或结论,从而消除环境信息对既有信念带来的不利影响[19]。这里的策略化信息行为包括选择性关注、选择性理解和选择性接受等。限于篇幅,下面仅讨论选择性关注和选择性理解两种情况⑦。

(1)选择性关注政府审计结果公开。高度关注与既有信念相一致的信息,而忽视与既有信念不一致的信息(视而不见)是基本的认知行为[20][21][22]。受众对政府审计结果公开的关注主要体现在对政府审计结果公开类型和公开信息的选择性关注两方面:

第一,选择性关注政府审计结果公开的类型。政府审计结果公开根据态度取向可以分为促进型、批判型和中立型三种类型⑧。由于态度认可和情感共鸣效应,那些坚信腐败普遍存在的受众会高度关注批判型政府审计结果公开而忽视其他两类公开。那些坚信腐败普遍性低的受众则会高度关注促进型政府审计结果公开而忽视其他两类公开。那些对腐败普通性乏既定态度的受众,则会高度关注中立型政府审计结果公开而忽视其他两类公开。

第二,选择性关注政府审计结果公开的信息。从信息性质看,审计结果公开的信息包括中性信息、正面信息和负面信息。从文本框架看,审计结果公开的信息包括审计工作成绩信息、审计背景信息、审计发现信息、审计意见和审计建议信息等。从法律遵循角度看,审计结果公开的信息包括财经违规信息、财经合规信息和其他审计信息。财经违规信息、负面信息和审计发现的问题可以直接证明腐败普遍存在而间接证明腐败普遍性低;反之,财经合规信息、正面信息和审计工作绩效信息则有利于证明财经合规是普遍的而间接证明财经违规是个别的。因此,如果受众坚信腐败普遍存在就会更多地关注政府审计结果公开中的财经违规信息、负面信息和审计发现的问题。反之,如果受众坚信腐败普遍性低,就会更多地关注其中的财经合规信息、正面信息和审计工作绩效信息。

(2)选择性理解政府审计结果公开。选择性理解就是按照与既有信念相一致的方向来理解或解释信息[23][24]。受众在解读政府审计结果公开时,这种倾向主要表现如下:

第一,选择性理解政府审计结果公开的内容,具体包括选择性理解财经违规、财经合规信息和模糊信息等三个方面⑨。

第二,选择性理解政府审计结果公开的信息披露方式。政府审计结果对财经违规问题采用列举方式披露,而对合规问题采用综合评价方式披露。受众对政府审计结果公开的信息披露方式的选择性理解表现为,那些坚信腐败普遍存在的受众,会把综合评价披露理解为政府用以平衡政府审计结果公开整体框架、引导舆论的手段,而把列举式披露理解为审计机关敷衍受众知情权诉求、应付政府透明度要求的手段。反之,那些坚信腐败普遍性低的受众,会将具体列举式披露和综合评价方式披露均理解为政府审计查错纠弊功能在审计结果信息披露中的必然要求。

第三,选择性理解政府审计结果公开的信息披露原则。与资本市场审计会计信息披露遵循重要性原则不同,政府审计信息披露遵循的是选择性原则[25]。选择性理解政府审计结果公开的信息披露原则意味着,如果受众坚信财经违规行为普遍存在,就会认为政府审计结果公开信息披露遵循的是“避重就轻”原则,未披露出来的财经违规问题比披露出来的财经违规问题更严重。反之,如果受众坚信腐败普遍性低,就会认为政府审计结果公开信息披露遵循的是重要性原则,披露出来的问题比未披露出来的问题更严重[26]。

第四,选择性理解政府审计结果公开的披露比例。如果受众坚信腐败普遍存在,就会认为政府审计结果公开披露的财经违规问题只是审计发现的问题的“冰山一角”。反之,如果受众坚信腐败普遍性低,就会认为政府审计结果公开披露的财经违规问题已经是审计发现的所有财经违规问题的大部分。

第五,选择性理解政府审计结果公开披露的动机。理解信息披露者的披露动机是受众的一种认知活动[27],如果受众坚信财经违规行为普遍存在,就会将政府审计结果公开理解为政府为了满足公众知情权诉求的一种象征性行为。反之,如果受众坚信腐败普遍性低,就会将政府审计结果公开理解为审计机关基于审计重要性原则而做出的专业选择。

第六,选择性理解政府审计结果公开的保密依据。如果受众坚信财经违规行为普遍存在,就会将审计机关所宣示的保密依据理解为审计机关拒绝公开的借口。反之,如果受众坚信腐败普遍性低,就会认为保密是为了维护国家安全和社会稳定、保守国家机密和商业秘密、保护个人隐私。

2.政府审计结果公开在认知过程中的作用

受众通过对政府审计结果选择性关注、选择性理解和选择性接受,所有不利于既有信念的内容要么被忽视或屏蔽,要么按照有利于维护既有信念的方向理解。在这个过程中,受众只关心信息内容和信息观点是否对既有信念有利,而不会关心内容是否客观、观点是否正确。政府审计结果公开由此成为受众维护、强化既有信念的证据支持。

3.政府审计结果公开的作用结果

在信念依赖策略下,受众的认知本来的目的只是为了维护既有信念,但是实际的认知反应结果是提高而不仅是维持既有信念的程度。原因在于:第一,在偏向性解读和选择性关注过程中,受众会“发现”大量支持既有信念的证据,从而提高对既有信念的自信,然而,信念依赖策略下受众的既有信念已经十分强烈,继续强化的空间十分有限,这样受众只能以提高信念程度的方式来对这些“支持性”的证据做出回应;第二,受众在偏向性选择过程中可能接触到与自己信念方向相同但是更极端的观点,受众为了充分显示其对既有信念的自信,就会将既有信念提高到比极端观点更加极端的程度,以此来维持自己在问题认知上的自尊;第三,在一些对抗性解读过程中,受众会出于防御的目的,也会提高自己的信念程度来彰显其对环境信息的坚决否定,以达到“以攻为守”的认知效果。

总之,信念依赖策略下受众出于信念维护目的的选择性信息处理行为最终将提高腐败普遍性信念。政府审计结果公开对腐败普遍性的既有信念的提高作用体现为:那些原本坚信腐败普遍存在的受众会认为财经违规实际上比自己原来认为的还要普遍;那些坚信腐败普遍性低的受众,会认为实际财经违规行为的比例比自己原来认为的还要低。实践中,受众既有信念只能是认为腐败普遍存在(见下文)。因此,政府审计结果公开的实际作用是强化了腐败普遍存在的信念。

(三)双重依赖策略下政府审计结果公开的短期认知作用分析

1.双重依赖策略下的认知任务

双重依赖策略下,受众既不是完全根据既有信念来加工环境信息,也不是完全根据环境信息来形成新的信念,而是对环境信息和既有信念进行综合。因此,双重依赖策略下的认知任务有三:一是根据政府审计结果公开的正文提供的事实性信息推断政府审计结果内含的关于腐败普遍性的观点;二是将从政府审计结果公开中推导出来的关于腐败普遍性的观点和自己的既有信念进行比较;三是根据两者的一致性调整既有信念的强度。

2.政府审计结果公开在认知过程中的作用

双重依赖策略兼具信息依赖策略和信念依赖策略的若干特征,但又不完全等同于信息和信念依赖策略。首先,双重依赖策略和信息依赖策略都要求受众推断政府审计结果中关于腐败普遍性的内含逻辑结论。但是受众在双重依赖策略下不像在信息主导策略下那样把推导出来的结论直接转化为自己的观点,而是将其与既有信念进行比较,再根据比较的结果来形成自己的信念。其次,双重依赖策略和信念依赖策略一样,都需要对既有信念进行证明。但是在信念依赖策略下,所谓的证明是受众在坚信既有信念完全正确的前提下进行的偏向性的证据收集活动,目的是维护既有信念而不是“求知”,受众只接受既有信念被证实的证明结果而不接受既有信念被证伪的证明结果。而在双重依赖策略下,受众的既有信念是开放的,正确性有待证明,证明的目的是“求知”而不是维护既有信念,既有信念无论被“证实”还是被“证伪”,受众都愿意接受。因此,在双重依赖策略下政府审计结果公开在认知过程中的作用体现在为受众确认或反思既有信念的正确性提供外部依据。

3.政府审计结果公开的作用结果

双重依赖策略实际上就是Axelrod提出的一般认知策略。Axelrod认为一般认知策略下认知反应的结果取决于信念与信息的一致性关系[11]。如果环境信息与既有信念相符,两者在认知系统中的信任度就相互提高,否则,相互降低。由此可知,政府审计结果公开对腐败普遍性信念的作用取决于政府审计结果内含的逻辑结论和既有信念的一致性关系:如果政府审计结果内含的逻辑结论和受众的既有信念都认为腐败普遍存在或低,那么政府审计结果公开就会强化受众腐败普遍性的信念;如果政府审计结果内含的逻辑结论是财经违规普遍存在而受众的既有信念认为腐败普遍性较低,那么政府审计结果公开就会弱化受众关于腐败普遍性的既有信念。信息依赖策略部分已经论述,政府审计结果的内含逻辑结论是腐败普遍存在;下文则将证明,受众既有信念也只能是腐败普遍存在。因此,双重依赖策略下政府审计结果公开将强化腐败普遍存在的信念。

(四)直觉依赖策略下政府审计结果公开的短期认知作用分析

1.直觉依赖策略下的认知任务

直觉依赖策略包括认知心理中所阐释的各种启发(heuristic),如代表性启发、可得性启发、数量方式启发等[28]。如同前述,腐败普遍性信念本质上是对属性事件发生频率进行判断,属性事件频率判断最常见的直觉依赖策略则是可得性启发(availability heuristic)。可得性启发是个体根据对事件的回忆(认知系统从长时记忆中把事件提取到当前短时记忆工作单元当中的过程)速度来判断事件发生的概率[29],如果个体快速回忆某类事件,那么认知系统就会将该事件判断为大概率事件,否则就会判断为小概率事件。而事件回忆的速度受长时记忆中事件和记忆线索的数量、记忆痕迹的清晰度的影响:长时记忆中的事件数量和外部提供的线索越多、记忆痕迹越清晰,事件回忆速度越快。

直觉依赖策略与前面的三种策略相比是种非常特殊的策略。直觉依赖策略属于感性认知策略,而前三种策略属于理性认知策略。根据Stanovich和Evans等人的分析,两者在内在机理、意识参与情况、涉及的认知系统、信息处理特征和判断依据等方面均存在重大差别。首先,感性认知依赖于内隐认知系统而理性认知依赖于外显认知系统;其次,感性认知是无意识的,个体不能觉察到认知过程只能觉察到认知结果,而理性认知是有意识的,个体既能觉察到认知结果又能觉察到认知过程;第三,感性认知对信息的加工是快速、并行和自动化的,理性认知对信息的加工是缓慢、序时和非自动化的[29][30][31][32];最后,直觉依赖策略下的认知反应结果直接取决于受众回忆事件的主观体验,而与信息和信念内容没有直接关系,而前三种策略则依据信息或信念,认知反应结果直接取决于环境信息和既有信念的内容及其关系。

2.政府审计结果公开在认知过程中的作用

在直觉依赖策略下,政府审计结果公开在认知过程中的作用有二:一是启动对腐败的回忆;二是影响腐败回忆的速度。其中,第二个作用主要通过三条途径实现:

(1)增添长时记忆中的腐败事件数量。按照学习理论,对信息的接触势必导致对信息主题的显性学习或隐性学习,而学习的结果必然是增加长时记忆中关于信息主题所涉及的事件。由此可见,政府审计结果公开势必导致受众对腐败事件的学习。结果,导致受众认知系统形成腐败事件的初次记忆或增加受众认知系统中的腐败数量。

(2)提高腐败事件的记忆痕迹清晰度。记忆痕迹的清晰度是回忆速度的重要保证。遗忘理论表明,记忆痕迹随着时间的推移而逐渐模糊[17],而复述(rehearsal)是保持和提高记忆痕迹的清晰度、巩固记忆效果的基本手段。对于当前已经存在腐败记忆的受众而言,政府审计结果公开为复述和巩固记忆提供了一次机会。

(3)提供财经违规行为记忆的线索。Tversky和Kahneman认为,认知系统会将记忆内容和在记忆该内容时的情景和心境捆绑贮存[28]。在回忆过程中,如果个体所处的外部情景或内部心境与捆绑记忆中的情景或心境一致,那么这些情景或心境就会是该内容回忆的线索,情景为外部线索而心境为内部线索。政府审计结果公开可以为受众回忆腐败提供两类线索:一是政府审计结果公开为那些之前已经通过政府审计结果公开这一特定途径学习和记忆了腐败事件的受众提供了回忆的外部线索;二是接受、理解政府审计结果公开时产生的特定情感体验(如对政府的失望)为那些之前记忆腐败伴随有相同情感体验的受众提供了回忆的内部线索。

3.政府审计结果公开的作用结果

政府审计结果公开通过提供学习机会增加受众长时记忆中的腐败数量,通过提供复述机会增强腐败事件记忆的清晰度,以及通过提供回忆线索,提高了受众回忆腐败事件的速度。最终,政府审计结果公开将导致受众产生腐败普遍存在的信念。

四、政府审计结果公开对腐败普遍性信念的长期认知作用分析

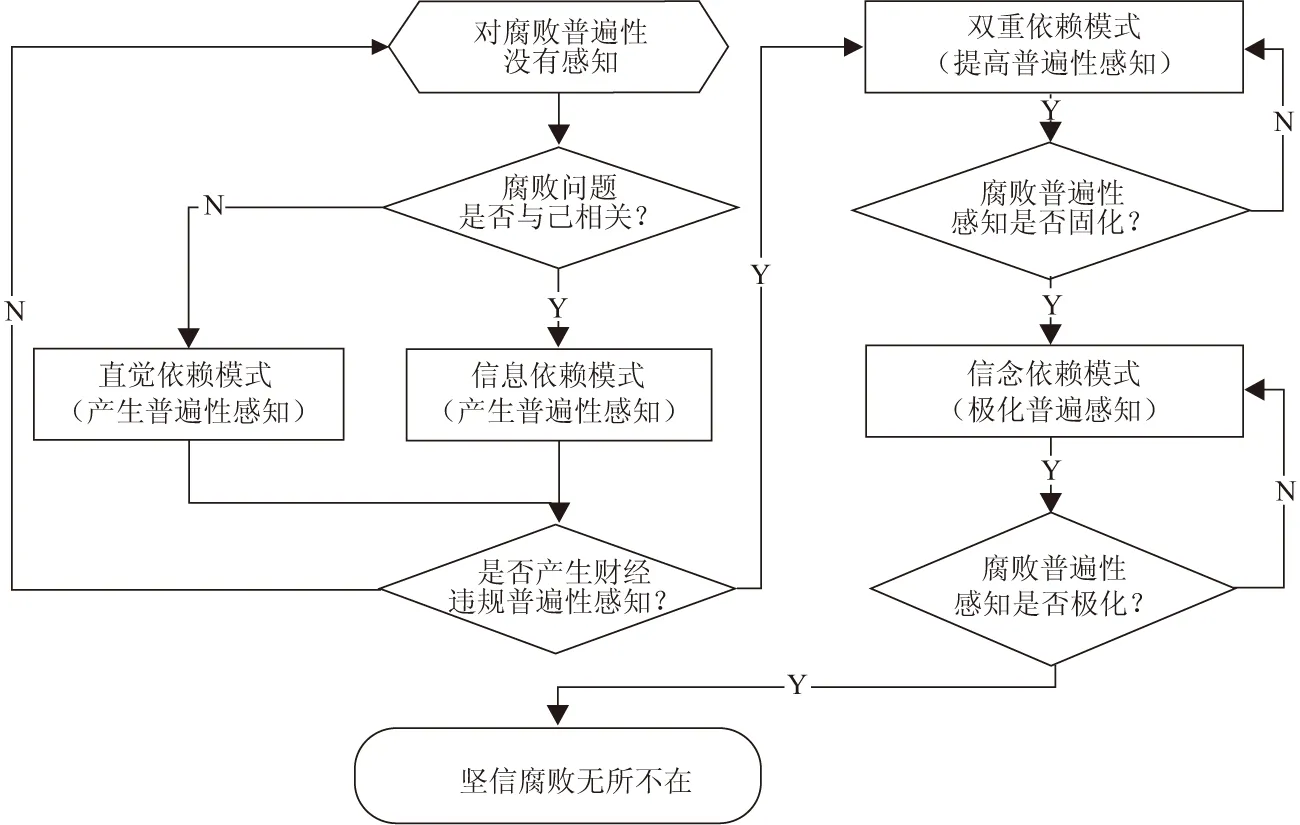

随着环境信息持续不断地呈现,认知反应的不断进行且表现出时序演进性和效果累积性,即当前认知反应的既有信念是以前认知反应的结果,而当前认知反应的结果则成为今后认知反应的既有信念。政府审计结果公开的长期认知作用是短期认知作用的无限累积,政府审计结果公开的长期认知作用的形成过程包括产生、固化和极化三个紧密相关环节。

(一)产生腐败普遍存在的信念

任何观念不是天生的,受众对腐败普遍性的信念也不是与生俱来的。换而言之,任何受众一开始对腐败是否普遍并没有信念,关于腐败是否普遍的信念产生必须经过一个从无到有的过程。既然受众开始对腐败是否普遍没有信念,那么受众就只能采用直觉依赖和信息依赖策略,这是因为信念依赖和双重依赖策略要求存在既有信念而直觉依赖和信息依赖则没有这个要求。至于受众到底采取直觉依赖还是信息依赖策略,则取决于认知主体与信息主题之间的相关性。认知主体与信息主题之间的相关性会直接影响受众的认知效用进而影响认知资源的投入意愿。具体来看,它们之间的相关程度越高,认知效用越大,受众就越愿意采用高成本的认知策略——信息依赖策略。反之,相关程度越低,认知效用越小,受众就越倾向采用低成本的认知策略——直觉依赖策略。

事实上,根据上文分析可知,无论是采取直觉依赖策略还是信息依赖策略,认知反应结果都是使受众产生腐败普遍存在的信念。综上所述,受众首次接触政府审计结果公开所产生的信念是腐败普遍存在。

(二)固化腐败普遍存在的信念

受众首次接受政府审计结果公开所产生的腐败普遍存在的信念有强有弱,无论强烈还是微弱,首次产生的信念都会成为下一次认知反应的既有信念,不同之处在于受众后续的认知演进路径不同。如果首次产生的信念微弱,受众再次接触政府审计结果公开时,就会采取双重依赖策略对其做出认知反应,致使腐败普遍存在的信念得到强化,只要信念还没有达到固化的程度,强化过程就会不断进行直到信念达到固化状态为止。此后,认知演进进入到极化阶段。如果首次产生的信念一开始就强烈到固化程度,那么信念的强化过程就不会发生,对腐败普遍性的认知演进直接跨入极化阶段。

(三)极化腐败普遍存在的信念

腐败普遍存在的信念被固化后,根据认知策略选择包含的条件,受众再次接触政府审计结果公开就只能采用信念依赖策略对其做出认知反应,结果也只能是提高腐败普遍性的信念。而被提高后的信念如果还没有达到极化状态,就会被后来的政府审计结果公开再次提高,直到进入极化状态为止。至此,政府审计结果公开的长期认知作用最终形成,受众从此将坚信腐败无所不在⑩。上述全部过程详见图1。

图1 认知演进与政府审计结果公开的长期认知作用

五、结论与启示、局限与展望

本文运用认知心理学相关理论,采用规范研究方法研究了政府审计结果公开对腐败普遍性信念的长期和短期作用,研究结论如下:

第一,不管政府审计结果公开的内容如何,也不管受众的既有信念如何,政府审计结果公开总会引发受众关于腐败普遍性的认知反应。受众对政府审计结果公开的认知反应是复杂多样的。整体而言,认知反应过程和结果与受众的认知策略相关。在信息依赖策略下,受众会对政府审计结果公开进行分析、推导并接受政府审计结果所隐含的关于腐败普遍性的逻辑结论。在信念依赖策略下,受众会寻求有利于既有信念的环境信息,维持关于腐败普遍性的既有信念,忽视或排斥不利于既有信念的环境信息,消除对既有信念的威胁,当上述做法都无效时,受众会对环境信息作出对抗性和偏向性的解读。在双重依赖策略下,受众会比较政府审计结果内含的逻辑结论和既有信念的一致性,对于两者的差异部分则比较正确性和可靠性,进而作出维持或调整既有信念的决定。在直觉依赖策略下,受众会绕开政府审计结果公开的内容,根据腐败事件的回忆速度的主观体验直接判断腐败普遍性。

第二,政府审计结果公开在认知反应过程中的角色也与认知策略相关。在信息依赖策略下,政府审计结果公开为受众判断腐败普遍性提供了数量信息。在信念依赖策略下,政府审计结果公开为受众强化既有信念提供了证据支持。在双重依赖策略下,政府审计结果公开为受众推断腐败普遍性的观点提供依据,为受众反思自身既有信念的正确性和可靠性提供参考。在直觉依赖策略下,政府审计结果公开为受众提高腐败的回忆速度提供学习机会、复述条件和回忆线索。

第三,政府审计结果公开会对受众的腐败普遍性信念产生重要影响。短期看来,这种信息与受众的既有信念有关:如果受众之前对腐败普遍性没有信念,政府审计结果公开就会促使受众产生腐败普遍存在的信念;如果之前受众对腐败普遍性存在信念但是不够强烈,政府审计结果公开就会强化受众既有的腐败普遍存在的信念;如果之前受众对腐败普遍性存在信念且足够强烈,政府审计结果公开就会强化受众对腐败普遍存在的既有信念。长期看来,政府审计结果公开会固化并极化受众关于腐败普遍存在的信念,促使受众坚信腐败无所不在。

基于以上结论本文认为,受众坚信腐败无所不在的信念是“无官不腐”的另一种版本,不管客观与否,都反映了受众对政府权力运行体系和权力监督体系的不信任,如不加以控制,容易发展成整个社会对政府体系不信任,影响政府公信力的社会基础。因此,政府应高度重视政府审计结果公开的长期认知风险,在政府审计结果公开信息披露决策过程中将其列为重要的考量因素,反思现行政府审计结果公开策略的利弊,缩小选择性公开的范围,提高政府审计结果公开的透明度,降低政府审计结果公开对受众心理的消极影响。

本文的研究存在一些不足和局限性,具体表现在:一是本文的分析暗含了政府审计结果公开是受众腐败普遍性信念的唯一的信息来源这一假设,而实际上受众腐败普遍性信念除了来自政府审计结果公开的影响外,还来自其他信息传播和受众自身实践,因此研究假设有待放宽。二是本文研究的只是政府审计结果公开对普通受众认知的影响,而政府审计结果公开的实际受众的结构非常复杂,既包括普通社会公众,也包括社会精英和意见领袖,不同受众会因为既有信念和认知能力的差异而对政府审计结果公开产生不同的认知反应,因此研究有待细化。三是本文只研究了政府审计结果公开对腐败普遍性信念的作用,而实际上政府审计结果公开引发的认知反应是多种多样的,因此研究范围有待拓展。后续研究可考虑从以下三个方面展开:一是研究政府审计结果公开的认知作用的影响因素,深化现有的研究;二是区分受众类型,考察政府审计结果公开对各类受众的不同心理影响,细化现有的研究;三是研究政府审计结果公开的其他方面的认知作用,拓展研究范围。

注释:

①双重依赖策略与信念依赖策略、信息依赖策略之间存在内在一致性。环境信息和既有信念既属于广义信息范畴,又属于广义信念范畴,从信息角度看,前者属于外部信息后者属于内部信息,从信念角度看,前者属于受众信念,后者属于传播者的信念。

②政府审计结果公开整体上包括引言段和正文两大部分,引言段主要是整体审计评价,实际上就是审计报告观点;正文段主要介绍审计发现,本质上属于事实性的信息。实践表明,绝大部分审计报告并不对腐败的普遍性提供评价信息。

③具体表现为忽视基础数据,用绝对数据代替比例数据,省略了统计推断过程,把样本等同于总体。

④短时工作单元最大容量是认知系统的组成部分,审计报告的实际容量是信息结构的组成部分。当实际数量大于短时贮存的最大容量时,就需要在当前的短时贮存之外启用额外的认知资源、付出额外的认知努力来应对“超容”问题,这样认知系统就会产生力不从心的感觉。反之亦然。

⑤认知系统对一般且熟悉的事物的短时贮存最大容量为7±2;对复杂或陌生的事物短时贮存最大容量则为5±2。

⑥审计结果公开主要包括审计结果公告和审计结果公开两种主要形式,根据笔者多年来对审计结果公开的跟踪统计,我国大部分审计结果公开的和部分审计结果公告披露的违规数量远超过9,少数审计结果公开的和部分审计结果公告的数量尽管少于9,但是由于审计结果公告集中公开,因此一次审计结果公开所包含的违规事件实际数量总是大于9。

⑦选择性接受就是对信息观点或结论的选择性接受。理论上,选择性接受有两种表现:一是人们会不顾信息逻辑是否有效而倾向于接受已置信的结论而拒绝难以置信的结论。具体参见Evans,J.S.B.T.In Two Minds:Dual-process Accounts of Reasoning[J].Trends in Cognitive Sciences,2003,7(10):454-459.二是人们会因为结论难以接受而拒绝一个在逻辑上有效的推理或者因为结论易于接受而接受一个逻辑上无效的推理。具体参见Klauer,K.C.,Musch,J.,Naumer,B.On Belief Bias in Syllogistic Reasoning[J].Psychological Review,2000,107(107):852-884.

⑧促进型政府审计结果公开站在经济建设服务者的立场,侧重体现政府审计的促进作用,不遗余力介绍成绩、小心翼翼披露问题,对违规问题不作否定性的情感评价,媒体和受众对此反应冷淡。批判型审计结果公开则是站在部门监督者的立场,不惧披露重大违规问题,自然流露出对违规问题的否定性情感评价,希望通过审计报告公开引导舆论监督。中立型审计结果公开是站在国家治理立场,尝试推行审计结果公开全覆盖,对重大违规问题不回避,冷静分析腐败背后的规律性,服务于宏观机制改革,对违规问题也很少进行否定性的情感评价,但刻意淡化新闻要素来避免舆论过度反应。

⑨具体表现为,那些坚信腐败行为普遍存在的受众会把违规信息理解为腐败行为普遍存在的新证据,把合规信息理解为平衡审计结果信息框架的内容,把审计结果公开中各种接近于50%的违规比例数据理解为“高”。相反,那些坚信腐败普遍不存在的受众则会把财经合规信息理解为审计合规普遍存在的新证据,把违规信息理解为合理审计计划、有效审计程序的自然成果,把审计结果公开中各种接近于50%的违规比例数据理解为“低”。

⑩从长期来看,认知策略的出现具有时序性,即直觉依赖和信息依赖策略必然出现在双重依赖策略之前,而信念依赖策略必然出现在双重依赖策略之后。这样,受众在从一开始对腐败普遍性没有感知到最终形成腐败普遍存在的极端固化信念过程中都不会产生“腐败属个别现象”的感知。因此,上文在分析三种非直觉策略下的审计报告的作用时假定“腐败普遍不存在”是合理的。

[1] 赵保卿,王苹芝.我国国家审计公告制度及其效应分析[J].北京工商大学学报(社会科学版),2012,27(5):79—83.

[2] 李小波,吴溪.国家审计公告的市场反应:基于中央企业审计结果的初步分析[J].审计研究,2013,(4):85—92.

[3] 谢柳芳.政府审计、政府信息披露与政府治理效率研究[D].成都:西南财经大学,2013.

[4] 靳思昌.国家审计结果公告绩效及其影响因素研究[D].北京:北京交通大学,2014.

[5] 陈宋生,陈海红,潘爽.审计结果公告与审计质量——市场感知和内隐真实质量双维视角[J].审计研究,2014,(2):18—26.

[6] 张立民,聂新军.构建和谐社会下的政府审计结果公告制度——基于政府审计信息产权视角分析[J].审计研究,2006,(2):7—13.

[7] 郑小荣.中国政府审计结果公告研究[M].北京:中国时代经济出版社,2014.

[8] 刘静.审计结果公告的公民参与策略研究[J].审计研究,2015,(2):48—55.

[9] 吴秋生,上官泽明.国家审计本质特征、审计结果公告能力与国家治理能力——基于81个国家的经验数据[J].审计与经济研究,2016,(2):14—22.

[10] Eysenck,M.W.,Keane,M.T.Cognition and Emotion[M]. Oxford:Oxford University Press,2005.

[11] Axelrod,R.Schema Theory:An Information Processing Model of Perception and Cognition[J].American Political Science Review,1973,67(4):1248—1266.

[12] Hoffrage,U.,Lindsey,S.,Hertwig,R.,et al.Medicine,Communicating Statistical Information[J].Science,2001,290(5500):2261—2262.

[13] Casscells,W.,Schoenberger,A.,Grayboys,T.Interpretation by Physicians of Clinical Laboratory Results[J].New England Journal of Medicine,1978,299(18):999—1001.

[14] Reisberg,D.Cognition:Exploring the Science of the Mind[M].WW Norton & Co,1997.

[15] Shafir,E.,Leboeuf,R.A.Rationality[J].Annual Review of Psychology,2002,53(1):491—517.

[16] Wason,P.C.Realism and Rationality in the Selection Task[J].Thinking and Reasoning:Psychological Approaches,1983,(7):44—75.

[17] Tetlock,P.E.,Mellers,B.A.Review:The Great Rationality Debate[J].Psychological Science,2002,(1):94—99.

[18] Miller,G.A.The Magical Number Seven,Plus or Minus Two:Some Limits on Our Capacity for Processing Information[J].Psychological Review,1956,63(2):81—83.

[19] Zimbardo,P.G.,Leippe,M.R.The Psychology of Attitude Change and Social Influence[M].Mcgraw-Hill Book Company,1991.

[20] Frey,D.Recent Research on Selective Exposure to Information[J].Advances in Experimental Social Psychology,1986,(19):41—80.

[21] Frey,D.,Rosch,M.Information Seeking after Decisions[J].Personality & Social Psychology Bulletin,1984,10(1):91—98.

[22] Mcpherson,K.Opinion-related Information Seeking:Personal and Situational Variables[J].Personality & Social Psychology Bulletin,1983,9(1):116—124.

[23] Lord,C.G.,Ross,L.,Lepper,M.R.Biased Assimilation and Attitude Polarization:The Effects of Prior Theories on Subsequently Considered Evidence[J].Journal of Personality & Social Psychology,1979,37(11):2098-2109.

[24] Granberg,D.,Brent,E.E.Dove-hawk Placements in the 1968 Election:Application of Social Judgment and Balance Theories[J].Journal of Personality & Social Psychology,1974,29(5):687—695.

[25] 郑小荣.公告质量、质量特征与策略性行为——基于第53号审计公告与3市调查的中国政府审计结果公告研究[J].会计研究,2012,(10):79—86.

[26] Zimbardo,P.G.,Leippe,M.R.The Psychology of Attitude Change and Social Influence[M].Mcgraw-Hill Book Company,1991.

[27] Pelham,B.W.,Sumarta,T.T.,Myaskovsky,L.The Easy Path from Many to Much:The Numerosity Heuristic[J].Cognitive Psychology,1994,26(2):103—133.

[28] Tversky,A.,Kahneman,D.2-Judgment under Uncertainty:Heuristics and Biases:Biases in Judgments Reveal Some Heuristics of Thinking under Uncertainty[J].Uncertainty in Economics,1974,185(4157):1124—1131.

[29] Stanovich,K.E.,West,R.F.Individual Differences in Reasoning:Implications for the Rationality Debate[J].Behavioral and Brain Sciences,2000,23(5):645-665.

[30] Evans,J.S.B.T.In Two Minds:Dual-process Accounts of Reasoning[J].Trends in Cognitive Sciences,2003,7(10):454—459.

[31] Peterson,L.,Peterson,M.J.Short-term Retention of Individual Verbal Items[J].Journal of Experimental Psychology,1959,58(3):193—194.

[32] Peterson,L.R.,Peterson,M.J.Minimal Paired-associate Learning[J].Journal of Experimental Psychology,1962,63(6):521—522.

(责任编辑:胡浩志)

2017-05-18

国家社会科学基金项目“基于传播效果理论的审计结果公开对腐败治理的作用研究”(2015BJY019);江苏高校人文社会科学基金项目“审计信息公开对腐败监督的作用研究”(2015SJB188);南京审计大学政府审计学院政府审计研究课题项目“中国政府审计传播研究”(GAS161053);江苏省教育厅高校优势学科建设工程项目(PAPD)

郑小荣(1973— ),男,江西宁都人,南京审计大学国际审计学院副教授,博士。

F239.44

A

1003-5230(2017)04-0035-11