透视境外债券评级

2017-07-24张天硕钟漾桧编辑章蔓菁

文/张天硕 钟漾桧 编辑/章蔓菁

透视境外债券评级

文/张天硕 钟漾桧 编辑/章蔓菁

在境外债券市场扩容的过程中,发行人资质也逐渐下沉。企业应结合自身情况评估和考量相关风险,合理把握发债窗口。

近年来,我国债券市场对外开放相关工作有序推进,境内外资本市场的互联互通机制逐渐成熟完善。在此背景下,境外债券市场成为境内企业的重要融资渠道,债券币种、发行场所、发行方式也更趋多元化。随着债券规模的快速增长,中资企业债券已成为境外投资者、QDII基金等机构较为青睐和认可的产品。其中,信用评级在债券发行、定价环节中具有重要作用,能够为债券投资提供重要的信息参考。

中资企业境外发债评级概况

彭博的数据显示,中资企业自2014年开始大量发行境外债券,规模迅速攀升,发行只数相比2013年增长了10倍。尽管2015年发行只数减半,但发行规模仍维持在1000亿美元。2017年以来,中资企业前五个月的发债只数和发债金额都已超过2016年全年的水平。

从评级情况来看,大部分中资企业在境外发行的债券没有债项级别。以投资者较为认可的国际评级机构标普、穆迪、惠誉为例,由其覆盖且出具债项级别的比例不超过15%。这也就是说,3417只存续债券中,无级别的债券占比达到了85%以上。

在有级别债券中,穆迪覆盖的债券最多,有458只;标普覆盖344只,并为162只中资企业境外债券提供了大中华地区评级。

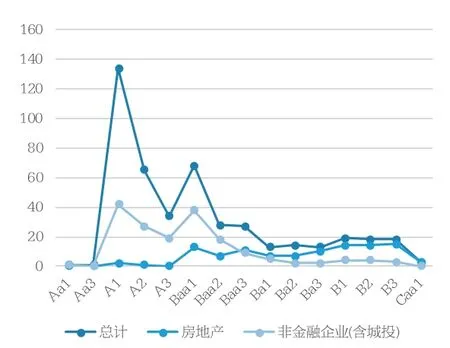

图 1 穆迪评级分布

图 2 非金融机构(含房企)穆迪评级分布

图 3 房企境外债券穆迪评级分布

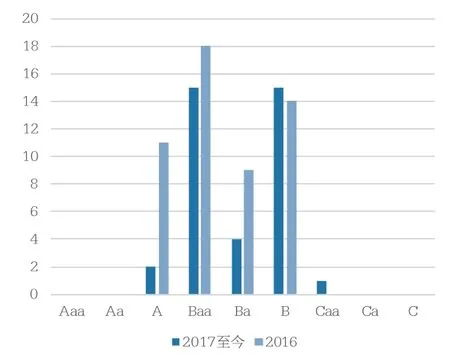

图 4 标普大中华区评级分布

从458只由穆迪评级的存续中资企业境外债券的评级情况看,整体分布以A档级别为中枢。其中,非金融机构的存量债券中,104只房地产企业的境外债券级别明显偏低,中枢大概位于B级;而其他包含有16只城投在内的174只非金融企业债券的级别分布则与整体分布相似,主要集中在A1级别和Baa1级别(见图1)。从国内最为关注的城投企业和房地产企业来看,16只城投企业境外债券的整体级别明显高于104只房地产企业的境外债券。标记为城投的境外债券中有一只同时也属于房地产企业,为珠海大横琴投资有限公司(Zhuhai Da Heng Qin Investment Co., Ltd.)。其2014年底发行的15亿元3年期信用增强离岸人民币债券的评级为Baa2。

从发行情况来看,近两年非金融机构(含房企)境外债券的穆迪评级主要集中在Baa和B级(见图2)。而房地产企业发行的境外债券在2017年以来Baa级和Ba级较2016年已大幅减少,B级别的债券则明显上升,呈现出较为突出的B级中枢。这在一定程度上说明,房地产企业发行低级别债券增多,发债房企的信用资质有所下沉(见图3)。

具有标普大中华区评级的样本较少,包含银行等金融机构境外债券共有162只,整体分布以cnA级别为明显的中枢(见图4)。其中57只房地产企业的境外债券级别同样位于较低的水平,集中在cnBB级别。除房地产以外的57只非金融企业境外债券中,有8只获得cnAAA级别(见表1),发行人包括海航集团(CDBI Treasure I Ltd)、中石化集团(Sinopec Group Overseas Development 2013 Ltd)和中海油集团的两家子公司(CNOOC Finance 2013 Ltd, CNOOC Nexen Finance 2014 ULC)。

表 1 标普大中华区cnAAA级别债券列表

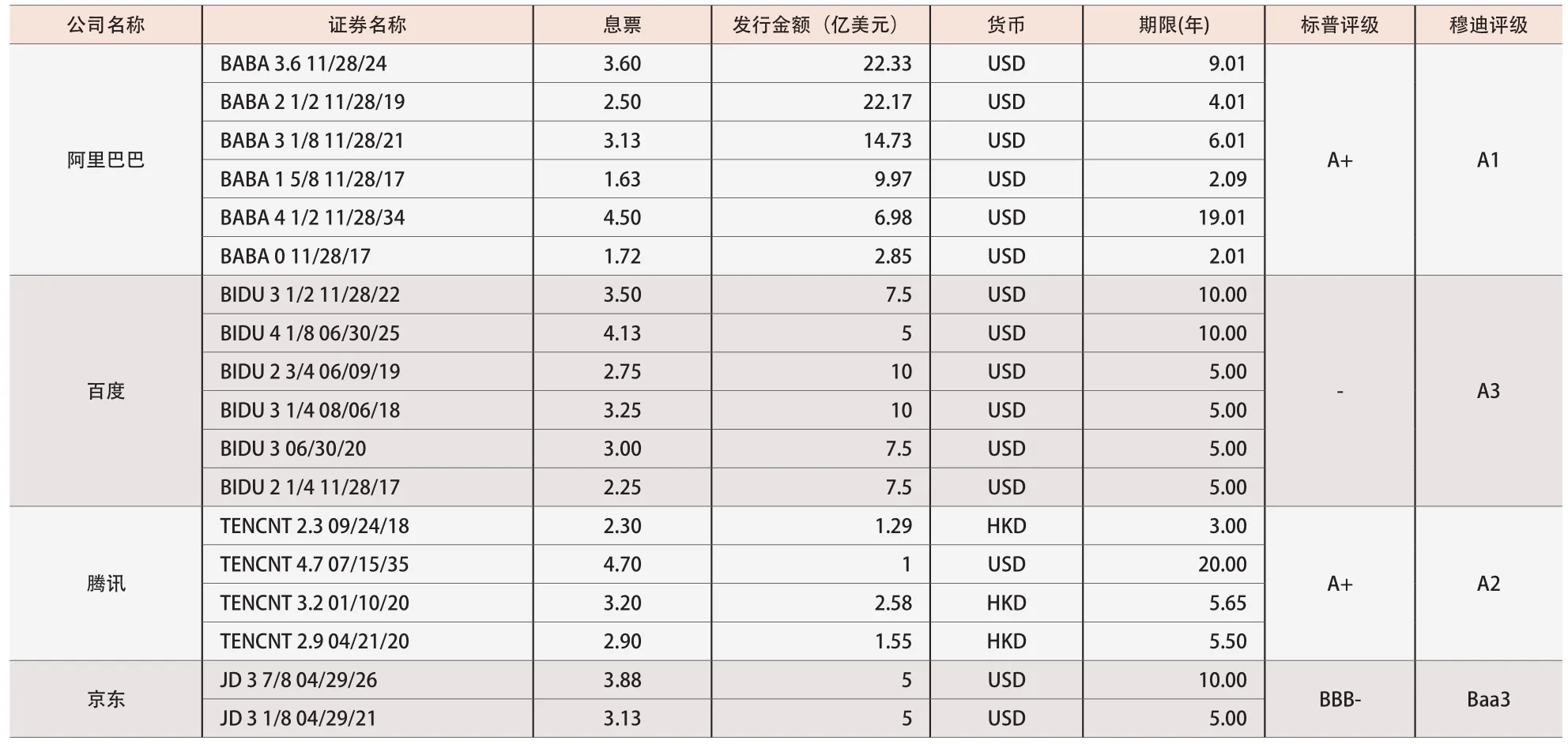

表 2 BAT及腾讯境外发债列表

中资企业境外发债评级的常见问题

一是关于境外发债是否一定需要评级。目前,境外债券市场并未将评级作为发行要件。从中资企业境外债券的评级情况来看,90%左右的债券均没有评级,债券未评级是普遍现象,包括中粮、华为等企业,均发行过未评级债券。这背后可能的原因有三:其一,中资非金融企业多采用离岸SPV作为发行人,境内外银行或境内集团公司需要提供担保,上述偿债保障方式容易得到投资人认可,因此SPV发行人不进行评级的较多;其二,在境外人民币债券发行中,由于离岸人民币资金池相对充裕,投资者对于评级的敏感性较低;其三,不进行评级可以缩短发债流程,减少信息披露工作,增强发行人自主合理安排发债时点的便利性。

二是低等级主体是否适合去境外发债。在离岸债券市场发展初期,境外发债企业集中在中高等级,低等级主体很少,A-至AA-约占全部评级的80%左右。这主要是因为在境外债券市场发展初期,高等级发行人容易被投资者所接受。但随着近年来发改委、人民银行等管理部门陆续放宽了外债发行限制,赴境外发债的中资企业逐渐增多,低等级主体也开始增多。从标普的评级分布看,cnA-以下的群体明显增加,而投机级中cnBB-占比最高。穆迪的级别分布大体也能看出低资质发行人群体均匀化的状态,从Baa2到BB3各级别发行人均稳定在20家上下。可见,在境外债券市场扩容过程中,发行人资质也在下沉,为低等级主体提供了难得的发债窗口。2017年以来,中资非金融企业发行的85只境外债券平均票息利率为5.08%,高于2016年152只境外债券4.26%的平均水平。境外债券各级别利率明显分化:高等级发行人的发债利率与2016年相比有所上升;但低级别主体的平均票息较2016年反而有所下降。这可能与低资质群体在境外扩容的背景下受到投资者的认可度提升有关,导致级别间利差出现收窄。

三是以房地产、城投、互联网企业等为代表的非金融企业发行人的境外发行情况。在境外发债的中资企业中,城投和房地产企业的占比较大,在有评级的债券中只数占比将近30%。这两类企业最大的特点是政策性较强。2015年以前,房地产企业在境内融资渠道受阻,境外美元债成为首选。随着2015年公司债发行制度改革,房地产企业迅速成为公司债市场扩容的主力,在新发行的公募公司债中占比超过30%,多家房地产企业甚至提前赎回境外高息美元债。但随着2016年下半年新一轮地产调控政策的陆续出台,房地产企业在境内融资渠道再次受阻的情况下,又大规模回到了境外市场。彭博的数据显示,2017年以来发行的85只非金融机构境外债券中,有35只为房地产企业债券。其中一季度房地产企业发债规模达到100亿美元左右,是去年同期的六倍以上。对于此类发行量波动性较强的企业而言,融资环境的变化可能会加剧行业内中小企业的负债压力和流动性风险。从互联网企业的情况来看,大型互联网企业在境外往往能够获得较国内更高的投资者认可度(见表2),例如阿里巴巴公司在2014年底以144A非公开方式发行债券,在募集过程中认购需求超过原计划融资规模的6倍,从而使其下调了发行利率,定价水平与思科(Cisco)和甲骨文(Oracle)等美国互联网企业接近。对于互联网企业等新兴行业而言,境外发债融资在投资者认可程度、监管的适应性以及融资成本等方面均有较大优势,也是目前这类企业的主要融资渠道。

对中资企业境外发债评级的展望

一是关注主权级别调整带来的扩散效应。2017年5月,国际评级机构穆迪将中国的长期本币与外币发行人评级从Aa3下调至A1,并将展望从负面调整为稳定。随后,穆迪对5家中资商业银行、3家政策性银行以及26家中国非金融企业和基础设施类的政府相关发行人(GRI)也调降了级别。受此影响,中资企业境外公开发债的成本面临一定的上升压力,国有企业等政府相关实体可能转向私募发行。从房地产和城投等境外重点发行人的情况来看,其受国内融资政策松紧程度影响较大,一般在国内融资受限、流动性压力较大时期,其境外融资量会较大,也因此面临负债成本提升、盈利能力下行的双重压力。此外,在目前美元开启加息周期并走强的形势下,盲目赴境外发债还可能会加大政策敏感型发行人的汇兑风险,需结合发行人自身的情况加以评估和考量。

二是中资企业境外发债须熟悉契约条款的约束。境外债券市场设有丰富的契约条款,大概分为三个层次:一是宽松型(covenant-lite),通常只包含限制担保的条款,以及在某些情况下的控制权变更条款,以欧式投资级债券为代表。二是准宽松型(quasicovenant-lite),缺少结构性从属风险的约束,主要有现金漏损风险、杠杆风险和风险投资,具体条款有限制支付、限制新增债务等,通常是基于财务报表的指标约束。三是严格型(covenant-heavy),即覆盖了上述缺少约束的风险,大部分亚洲的投机级债券均属该类型。以中国企业在香港离岸发行的美元债券为例,其设置条款包括限制支付、风险投资、控制权变更等;而点心债在债券契约条款的设置上也日益收紧,从仅包含对消极担保进行限制,到目前已逐步向美元债券条款看齐。当发生违约时,境外债券的处置流程也需要发行人加以关注。以中城建国际在香港发行的点心债为例,因其母公司中城建控股集团的控股股东由中国城市发展研究院有限公司变更为北京惠农基金,触发了债券协议中的提前赎回条款。目前,尚有16.1亿美元未能赎回。

三是债券通的开通有望加强发行人在境内外市场融资的便利性。近期,中国人民银行和香港金融管理局发布联合公告,同意中国外汇交易中心等内地基础设施机构和香港交易及结算有限公司等香港基础设施机构开展香港与内地债券市场互联互通合作。根据目前媒体报道的情况来看,前期主要以“北向通”为主,两年内“南向通”可能暂不会开通。作为债券市场互联互通的重要机制,“债券通”的逐步开通有望促进加强不同市场参与主体的相互理解。以往,境外投资者对于境内市场的投资品种主要仍以利率债为主。随着“债券通”的开通,境外投资者对国内信用债市场环境、发行人风险的理解会逐步深化,从而带动、提升在岸债券对离岸债券的指导作用,为境内投资者未来通过“南向通”参与境外市场获得定价权奠定了基础。国内发行人将受益于双向市场理解程度的加深,提高其在境内外融资的便利性。此外,根据中债资信的相关研究,国家风险在离岸债券市场发展中发挥的影响作用日益明显,鉴此,未来赴境外发债的企业以及投资者,均需对国家风险因素给予更多的关注和研判。

作者单位:中债资信评估有限责任公司