“参透”发债交易结构

2017-07-24彭晋编辑王亚亚

文/彭晋 编辑/王亚亚

“参透”发债交易结构

文/彭晋 编辑/王亚亚

企业发债需要综合考虑是选择从银行直接贷款,还是采用银行备用信用证担保发债筹资,二者各有利弊。

中国企业境外发债包括以下几种形式:一是在中国境内注册成立的企业(境内主体)直接去境外发债,一般称之为“直接发债”。二是中国境内企业的境外子公司在境外发债,一般称之为“间接发债”。三是中国境内企业的境外母公司在境外发债。该境外公司为持股公司,持有、控制在中国境内的拥有主要资产和业务的公司;境外公司的最终控制人为中国自然人或者曾经是中国国籍的自然人,或者是中国境内机构。该类发债一般称之为“红筹公司发债”。本文所谈之发债,是指在中国境外发行的一年期以上的外币债券,包括但不限于普通债、高级债、永续债、可转债、优先股等境外债务性融资工具。

2015年9月,国家发改委发布了《关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号,下称“2044号文”)。该政策的推出,宣告我国企业境外发债与借款从严格的审批制走向了备案登记制。根据2044号文,企业发行外债,包括直接发债和间接发债,均实行备案登记制管理,该政策降低了境内企业直接到境外发债的主体门槛,且明确规定企业发行外债募集的资金根据实际需要自主在境内外使用。这使得原为多数境内企业所选择的境外间接发债方式,逐渐向申请直接境外发债方式转化。对于其中不具备境外发债资质或发债资质较弱但又有融资需求的境内企业,可以由境内银行向其境外承销商开出备用信用证或保函用于增信,继而在境外发行债券。近几年,随着政策改革的推进,企业境外发债衍生出多个典型交易结构。

境外发债的典型交易结构

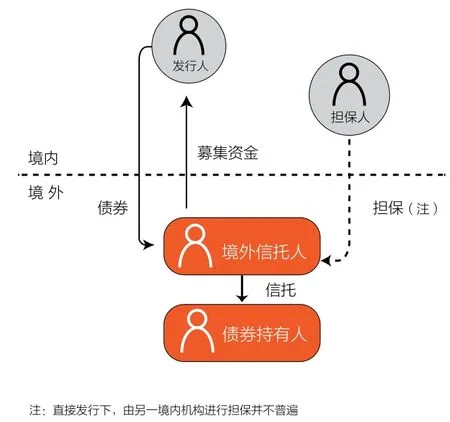

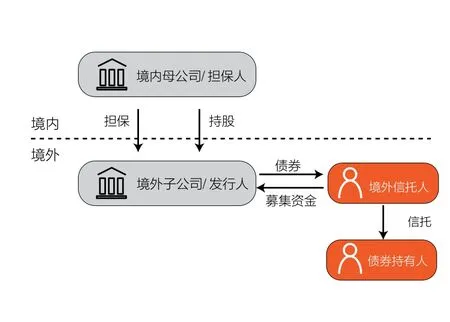

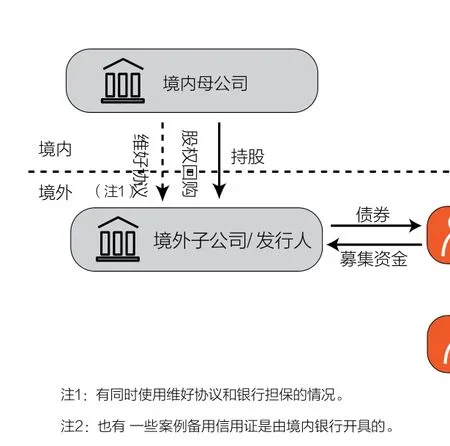

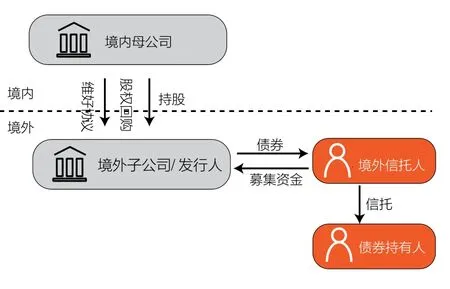

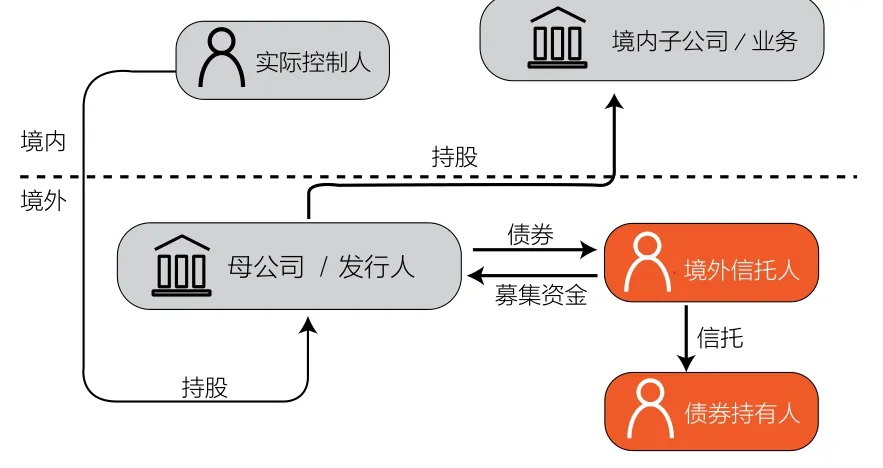

中国企业境外发债,直接发债模式下发债主体是中国境内企业,通常也是直接持有主要业务和资产的主体(见图1)。间接发债模式下,发债主体是中国境内企业的境外子公司,很多情况下是SPV,即专为发债设立的特殊目的公司,中国境内企业是持有主要资产和业务的主体,境内母公司为发债提供担保或者采用其他方式的信用支持,发债的信用依然是来源于中国境内企业。这两种模式下根据有无担保等不同的增信方式,又有不同的交易结构(见图2至图4)。红筹公司的情况略有不同(见图5),但由于其发债主体在境外,主要业务和资产也是在中国境内,有时也会把其归入间接发债的一种。

不同结构的市场选择

2044号文促进了直接发债模式的选择。就直接发债方式而言,2044号文件放松了对直接发债的管制。在此之前,以境内企业直接作为发行主体在境外发行外债,无论发行外币债券还是人民币债券,均需要国家发改委审批。其中,境外发行外币债券,需要会签外汇局后报国务院审批;境外发行人民币债券,需要会同中国人民银行审批。所以,2044号文之前,中国企业在境外市场上直接发债并不常见。2044号文取消了企业发行外债的额度审批,实行备案登记制管理。发行外债的企业只需事前向国家发改委申请办理备案登记手续,并于每期发行结束后10个工作日内,报送发行信息即可。同时,2044号文也把间接发债模式纳入了监管范畴,明确要求,境内企业及其控制的境外企业或分支机构向境外举债的,须事前向国家发展改革委申请办理备案登记手续,并在每期发行结束后10个工作日内,向国家发改委报送发行信息。由此,直接发债和间接发债在发改委履行的程序是一样的,此前间接发债模式下所谓“无需中国政府审批的”的优势也就不存在了。这间接刺激了中国企业直接境外发债模式的兴起。

外汇局允许“内保外贷”资金回流,影响了企业增信方式的选择。2017年1月底,外汇局发布《关于进一步推进外汇管理改革完善真实合规性审核的通知》(汇发〔2017〕3号,下称“3号文”),取消了《跨境担保外汇管理规定》(汇发〔2014〕29号,下称“29号文”)中关于未经外汇局批准,禁止将内保外贷项下资金直接或间接调回境内使用的限制,允许内保外贷项下的债务人以发放外债、股权投资等方式将内保外贷项下的资金直接或间接调回境内使用。在此之前,受制于29号文内保外贷资金不得调回境内使用的规定,不少发债采取了由境外子公司为发行主体、境内母公司以维好协议(Keep well Deed)、回购权益承诺协议(Deed of Equity Interest Purchase Undertaking)、流动性支持承诺等不构成担保的方式,为发债提供增信。而3号文毫无疑问将促进间接发债中跨境担保取代维好协议等非担保增信措施。

图1 境外直接发债

图2 跨境担保模式

图3 备用信用证担保模式

实务操作挑战

一是直接发行模式下的预提税。根据《企业所得税法实施条例》的规定,境外企业从境内获得的利息收入需要交纳10%的预提所得税。根据《非居民企业所得税源泉扣缴管理暂行办法》(国税发〔2009〕3号)的规定,境内发行人在支付利息时,需代扣代缴境外债权人的应纳税款。除了所得税之外,境内发行人向境外债券投资人支付利息时,还可能需代扣代缴境外债权人的营业税及其附加。

尽管债券发行方作为利息的支付方并非法定的纳税义务人(获得利息收益的境外债权人是法定的纳税义务人),但在融资协议或安排中,经常约定债券发行方所在国的相关税费由发行方承担。在此情况下,债券利息支付所附带的税费也就转化为债券发行方的成本。

间接发债模式下,如果采用了境内母公司对境外发行人担保的交易结构,在执行担保的时候,也会产生前述预提税的问题。

二是外债登记备案中的实务操作。《中国人民银行关于在全国范围内实施全口径跨境融资宏观审慎管理的通知》(银发〔2016〕132号)规定,企业应当在跨境融资合同签约后,且不晚于提款前三个工作日,在国家外汇管理局的资本项目信息系统办理跨境融资情况签约备案。

在境外发债交易中,究竟哪个文件才是跨境融资合同,是债券募集书(Offering Circular)、信托协议(Trust Deed)还是认购协议(Subscription Agreement)?提款又具体是指什么行为,是指债券募集资金进入发行人账户,还是发行人从该募集资金账户提取资金?上述问题在实践中并不明确,需要和当地外汇管理部门沟通确定。

三是维好协议对债券持有人的保护有限。正因为维好协议不构成境内母公司对境外子公司发债的担保,才可以不受外汇管理部门对于对外担保登记要求以及之前内保外贷资金不允许回流境内的限制。但是,不构成担保,也就意味着对债券持有人的保护打了折扣。债券持有人不是担保受益人,当发行人不偿还债务时,不能向境内母公司要求清偿债务。这种法律上的风险通常会导致债券票面利息的提高。此外,回购权益承诺协议(Deed of Equity Interest Purchase Undertaking)、流动性支持承诺等等,也面临与维好协议同样的问题:债券持有人不是上述承诺或者协议的一方或受益人,所以不能直接向提供承诺的母公司主张权利。

图4 维好协议模式

图5 红筹公司发债

如前所述,维好协议等安排是在对外担保需事先登记以及内保外贷资金回流受到限制情况下的产物。对外担保修改为内保外贷事后登记以及取消了内保外贷项下资金回流的限制后,企业境外发债中维好协议等非担保增信措施的安排一定会大大减少。

四是红筹公司发债需在发改委备案。红筹公司发债是一种比较特别的间接发债模式,其境外发债主体往往并不是一个空壳公司,而是持有境内主要运营公司股权的境外母公司。该发债主体的最终控制人是中国境内自然人。相对而言,在其他间接发债结构下,持有主要运营公司股权或者经营资产和业务的母公司在境内,发债主体是其境外的空壳公司,往往是专门为此次发债而设立的SPV。

根据2044号文以及国家发改委网站2015年12月18日公布的《企业境外发行债券指引》,明确了需要向发改委事前申请备案登记的发债企业包括境内企业(含金融机构)及其控制的境外企业或分支机构,但是未明确对中国自然人控制(未通过境内企业控制)的境外企业,即通常所说的红筹公司的境外发债提出备案要求。

不过从发改委登记实例来看,红筹公司的境外发债也被列入了备案范围。在发改委官方网站上公布的登记备案信息中可以看到,花样年集团(中国)有限公司、合生元国际控股有限公司、碧桂园集团这三家红筹结构的香港上市公司,其境外发行债券均已在国家发展改革委进行了登记。

五是银行备用信用证。利用银行备用信用证的增信措施发债,其债券评级有很大机会视同于提供备用信用证的银行发行的债券评级。由于银行的评级通常比一般企业要好,因此这有利于提高发行人的评级,从而降低债券利率。但是,银行提供备用信用证担保下的发债额度会占用该企业在银行的授信额度,而且通常银行还会要求债券发行人或者其境内母公司提供反担保,并会收取一定的开证费用。这些操作很有可能会抵销增信后债券发行人所节约的债券利息成本。总之,企业发债需要综合考虑是选择从银行直接贷款,还是采用银行备用信用证担保发债筹资,二者各有利弊。

作者单位:金杜律师事务所