国有企业集团风险管控与集团价值研究

2017-07-21朱欢马兰风

朱欢+马兰风

摘要:企业集团面临的竞争随着经济全球化的趋势而不断加剧,再加上我国经济发展已进入“新常态”。面临外部环境的改变,作为国民经济发展支柱的国有企业集团如何选择与自身发展相适应的集团公司风险管理模式对其今后发展起着至关重要的作用。文章以国有企业2006—2015年间数据为样本,就集团控股对其自身的风险分散与控制,以及对企业价值的影响进行探究。

关键词:企业集团 风险管控 企业绩效

中图分类号:F275 文献标识码:A 文章编号:1002-5812(2017)11-0035-03

一、研究背景

国有企业集团控制着大量的成员企业及优质资源,是实现国家经济发展战略的主要载体,也是参与国际竞争的主力军,在我国资本市场中占据着极其重要的位置。近年来,我国企业集团数量不断增加,集团控制力、经营规模和竞争力都在不断加强,集团并购趋势明显。截至2016年12月31日,全国央企户数速降至102家。2016年央企收入达到23.4万亿元,同比增长2.6%,实现利润总额1.23万亿元,同比增长0.5%,盈利央企高达16家。此外,在2016年世界500强排行榜中,我国上榜公司达到110家。

然而,我国企业集团也存在很多问题。多年来,我国在投资推动型的粗放式经济增长模式下,企业集团过度使用大量廉价资本,未对价值管理和风险管控引起足够的重视,结果造成价值严重损毁。盲目且进程过快的集团并购,在使企业规模迅速扩张的同时也带来了巨大的财务风险与经营风险。

随着国有企业集团的不断发展,如何选择与自身发展相适应的集团公司风险管理模式这一现实问题突显出来,如果风险管控能力被削弱,势必会造成集团价值的严重损毁。要实现转变经济增长方式、提高经济发展质量和核心竞争力的国家发展战略,国有企业集团必须增强自身的风险管控能力,提高集团整体价值,因此对国有企业集团风险管控与其价值之间的关系进行研究势在必行。

二、文献回顾与理论基础

(一)企业集团制度背景、附属企业风险管控与企业价值。集团能使企业间通过收入现金流平滑和资源重新分配降低风险。Khanna & Yafeh(2005)检验了集团企业间共同的保险功能,发现日韩泰三国的集团企业间风险具有替代效应,其他国家没有得到集团企业间风险分担的结论。Bianco & Nicodano(2006)通过构建模型证明由于债务的有限责任,金字塔型集团的融资一般由附属子公司完成,风险由子公司承担,当融资成本较高时,集团控股公司才会去融资。

企业是否附属于企业集团也会影响其绩效。一些学者认为附属于企业集团能够带来正的绩效(Yiu et al.,2007;Carney et al.,2009;Ghosh,2010),一些学者则认为是负的(Lee et al.,2008;Singh & Gaur,2009),还有些学者发现不确定(George & Kabir,2012)。制度环境对集团与附属企业绩效存在影响。企业集团是所在地区软硬件设施(金融发展、法律环境等)不健全的产物,并在一定程度上弥补了这些不足(Carney et al.,2009)。同时,集团附属公司和非附属集团公司之间的策略存在显著差异,如资产负债率差异、多元化差异、国际化差异等,并对集团附属公司绩效产生影响(Manos et al.,2007;McGuire & Dow,2009)。企业集团的优势主要是声誉效应(Morck et al.,2005)、市场支配力(Khanna & Yafeh,2007)和政治影响力(Dielemans & Sachs,2008),以提升附属企业风险管控能力及价值提升能力。

(二)风险管理与公司价值。

从ERM(企业权限管理)的质量和公司价值之间的关系来看,公司治理机制的质量会影响公司风险管理的水平(John et al.,2008;Lel,2012)。Baxter et al.(2010)研究发现公司复杂性风险、公司治理和ERM的质量相关,ERM质量和绩效正相关,市场对ERM好的公司反应也好。

从集团治理的角度来看,集团公司治理机制具有风险效应,改善公司治理结构能够显著降低财务风险(于富生等,2008),而且股权制衡能够显著降低公司总资产收益率、公司价值的纵向波动性和横向离散程度(李琳等,2009)。从集团的优势来看,黄俊和张天舒(2010)指出在我国制度环境还较落后的状况下,企业集团利用内部市场取代外部交易,降低了市场交易成本,缓解了企业的融资约束,促进了地区经济的发展。Yiu(2011)也认为我国企业集团具有多重优势。基于以上文献梳理,本文提出以下假设:

假设1:附属于企业集团的国有企业的风险分散效果好于非附属企业集团的国有企业。

假设2:附属于企业集团的国有企业的绩效提升比非附属企业集团的国有企业效果好。

三、研究设计

(一)样本来源与选择。本文选取2006—2015年上市的国有控股企业为原始样本进行筛选:剔除金融保险类和被ST的上市企业,最终得到4 698个样本数据。表1中相关变量定义参考了已有的文献研究。

(二)描述性统计。根据表2可知,全部设有风险管理委员会衡量企业风险的Beta最小值与最大值分别为0.306与1.738;衡量企业盈利状况的指标ROA最小值与最大值分别为-0.255与0.240;衡量企业价值的TobinQ最小值与最大值分别为0.190与11.502。可见,即便在RMC风险管理委员会全覆盖的前提下,企业在风险管控、企业价值方面仍存在较大的差异。其中90.6%的國有企业属于集团控股下的国有企业,9.4%的企业为非集团附属企业,可见,国有上市企业是否为集团附属企业对其风险管控效果及企业价值存在一定的影响。

四、实证结果

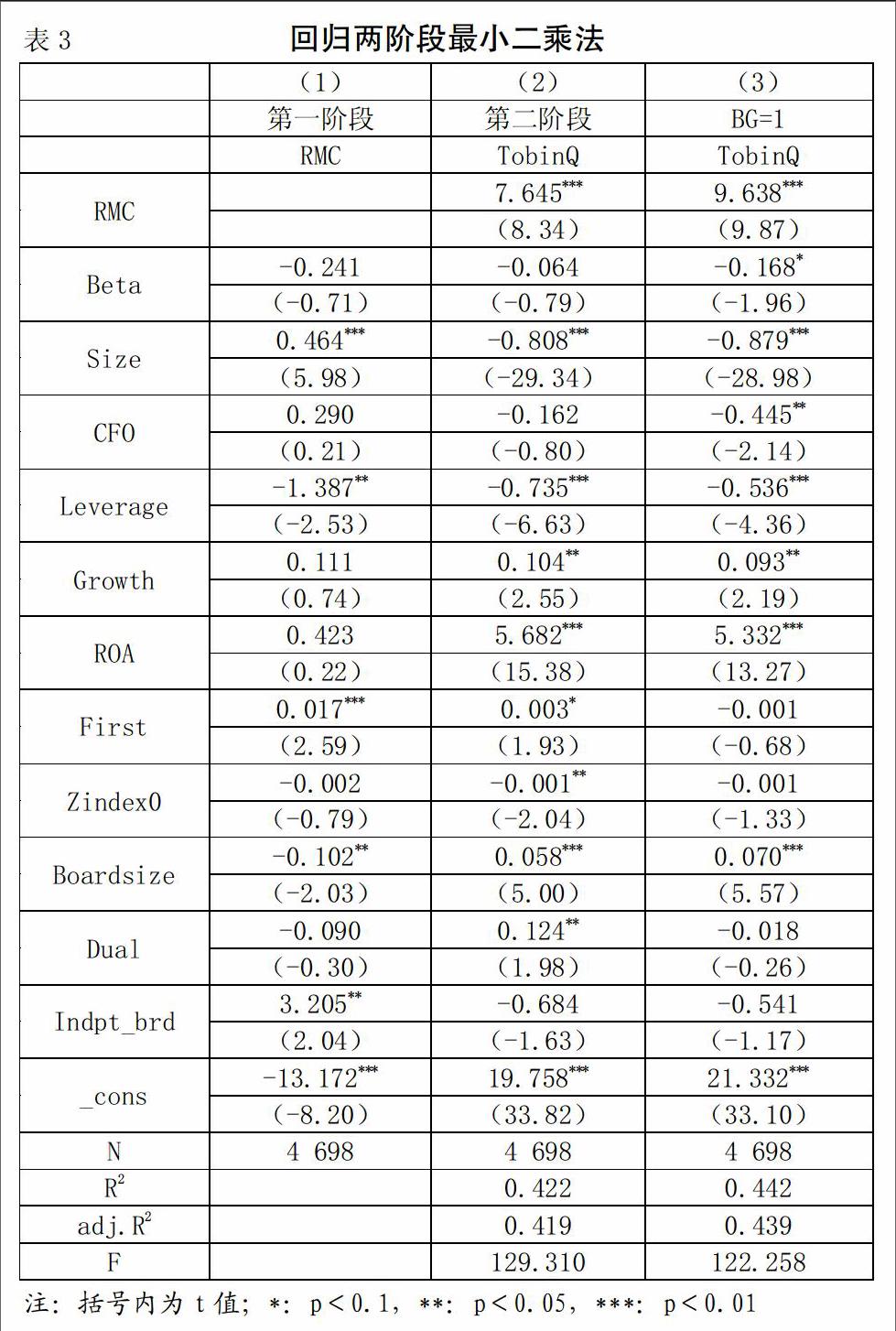

通过回归两阶段最小二乘法,将第一阶段的结果拟合于第二阶段,回归后,如表3所示,加入集团控股因素后的企业TobinQ的值由7.645上升至9.638。可见集团控股下的国有企业与非集团附属企业相比,其风险分散效果较好,企业价值提升效果更好。

五、研究结论

本文在控制国有企业是否为集团控股的特征下,以2006—2015年上市的、非金融保险类和非ST类的国有企业为样本,检验企业集团控股是否会对国有企业风险分散及价值提升产生影响,最终得出研究结论:

(一)集团控股下的国有企业的风险分散效果好于非附属于企业集团的国有企业。

1.集团控股下的国有企业财务风险分散效果较好。集团下属子公司往往并不以子公司的名义单独、分散地进行融资。由于企业集团的资产规模及信用评级往往高于单个子公司个体,因而融资渠道更加广泛,融资成本也较低。企业集团往往以集团名义,以较低的融资成本获得债务融资,再按下属子公司的预算计划将融资总额进行内部划转,以此达到降低子公司融资成本、平滑财务风险的目的。

2.集团控股下的国有企业经营风险分散效果较好。企业集团普遍存在内部市场,与非企业集团附属企业相比,集团控股下的子公司除了可以开拓外部市场之外,往往还可以通过内部市场进行交易,各子公司内部往往通过内部市场交易获取较低的经营成本,从而降低营业成本,以此来提高自身的盈利水平。

(二)集团控股下的国有企业的价值提升程度高于非附属于企业集团的国有企业。企业集团价值的提升与企业风险管控的效果密不可分。附属于企业集团有利于减少企业财务成本与交易成本,并通过附属于集团分享集团的声誉优势,无论从定量指标还是定性指标来看,集团附属下的企业都有利于降低财务风险与经营风险,提升企业核心竞争力,提升企业价值。

六、建议及措施

通过以上研究分析,集团附属企业为达到降低企业风险,提升企业价值的目的,应有效利用集团的风险分散机制,提升企业自身与所附属集团的企业竞争力,实现两者良性的、共同的发展。具体措施如下:

(一)依托所附属企业集团融资,降低融资成本,保持资金池充裕。以所附属的企业集团的名义进行整体融资,平滑集团财务风险,获取融资规模效应。借助企业集团优于下属子公司的资产规模、信用评级、信贷敞口等优势,获取债务融资;借助集团优势获取股权融资,拓展融资渠道,维持稳定增长的现金流,保持资金池充裕。

(二)有效利用附属企业集团内部市场,取得优势交易成本,保持市场竞争力。一方面,企业集团下属子公司彼此之间存在内部市场,通过内部市场交易有利于降低企业交易成本、销售成本、管理成本,拓展销售渠道,形成规模效应;另一方面,集团控股子公司的设立往往符合企业集团发展整体战略布局,彼此之间往往易于形成行业上下游,完善价值链构建,塑造企业核心竞争力。

(三)与集团内部企业进行资源合作整合,降低并购成本,提升自身价值。从企业集团层面出发,剥离不良资产,并在各个子公司之间进行优质资源整合;同时各个子公司之间通过并购(包括纵向并购、横向并购)等方式整合,便于以较低的并购成本、较低的并购风险扩大企业规模,实现企业多元化发展,塑造企业核心竞争力。

(四)加强科技创新,降低企业研发风险,低成本获得研发成果,提升企业核心竞争力。各附属子公司应汇总、梳理其各自的研发需求,集中汇总至集团层面,借助所附属集团整体的研发能力,集中研发资金、集中研发人才力量,集中完成研发成果,并共享至各个控股子公司,以降低各子公司的平均研发成本,降低研发风险,提升企业价值。

(五)通过所附属集团获得良好声誉,增强投资者信心。企业集团,特别是国有控股企业集团,与一般企业相比,集中了更多的社会优质资源,同时承担了更多的社会责任,享有良好的社会声誉,易于吸引社会投资者。同时,伴随着国有企业混合所有制改革的不断深入,国有企业集团引入民营资本政策保障充足,有利于提高企业融资与经营活力,降低企业风险,提升企业价值。

参考文献:

[1]George R,Kabir R.Heterogeneity in Business Groups and the Corporate Diversification-firm Performance Relationship[J].Journal of Business Research,2012,65(3):412-420.

[2]Fan J P,Wei K C,Xu X.Corporate Finance and Governance in Emerging Markets:A Selective Review and an Agenda for Future Research[J].Journal of Corporate Finance,2011,(17):207-214.

[3]Peng W Q,Wei K C,Yang Z.Tunneling or Propping:Evidence from Connected Transactions in China[J].Journal of Corporate Finance,2011,17(2):306-325.

[4]Almeida H,Park S Y,Subrahmanyam M G,Wolfenzon D.The Structure and Formation of Business Groups:Evidence from Korean Chaebols[J].Journal of Financial Economics,2011,(79):99-144.

[5] Baxter R J,Bedard J C,Hoitash R,Yezegel A. Enterprise Risk Management Program Quality:Determinants,Value Relevance,and the Financial Crisis[N].Working Paper,2010.

[6]Chen X.Modes of State Intervention and Business Group Performance in China's Transitional Economy[J].Journal of Socio-Economics,2010,39(6):619-630.

[7]纳鹏杰,纳超洪.上市公司控股企业集团治理、风险管控与价值管理[C].2011中国财务学年会会议论文,2011.

[8]张会丽,吴有红.企业集团财务资源配置、集中程度与经营绩效[J].管理世界,2011,(2).

[9]黄俊,张天舒.制度环境、企业集团与经济增长[J].金融研究,2010,(6).

[10]马磊,徐向艺.两权分离度与公司治理绩效实证研究[J].中國工业经济,2010,(12).

[11]王蓓,郑建明.金字塔控股集团与公司价值研究[J].中国工业经济,2010,(2).

[12]柏广才,陈图松,孙浩,李晶.企业集团内部控制机制的构建和实施——以扬子江集团为例[J].商业会计,2014,(10).

[13]杨棉之,孙健,卢闯.企业集团内部资本市场的存在性与效率性[J].会计研究,2010,(4).

[14]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010,(8).