斯堪的纳维亚地区生活用纸市场发展情况

2017-07-19王娟

斯堪的纳维亚地区生活用纸市场发展情况

Scandinavia Tissue Market

编者按:Tissue World杂志2017年1—2月刊发表了两篇关于斯堪的纳维亚地区生活用纸市场的文章,作者分别为Fisher International咨询公司的Bill Burns以及欧睿国际的Elvio Andrade 和Carl-Filip Clausson。本文根据上述两篇文章的内容编译整理而成。

生产情况

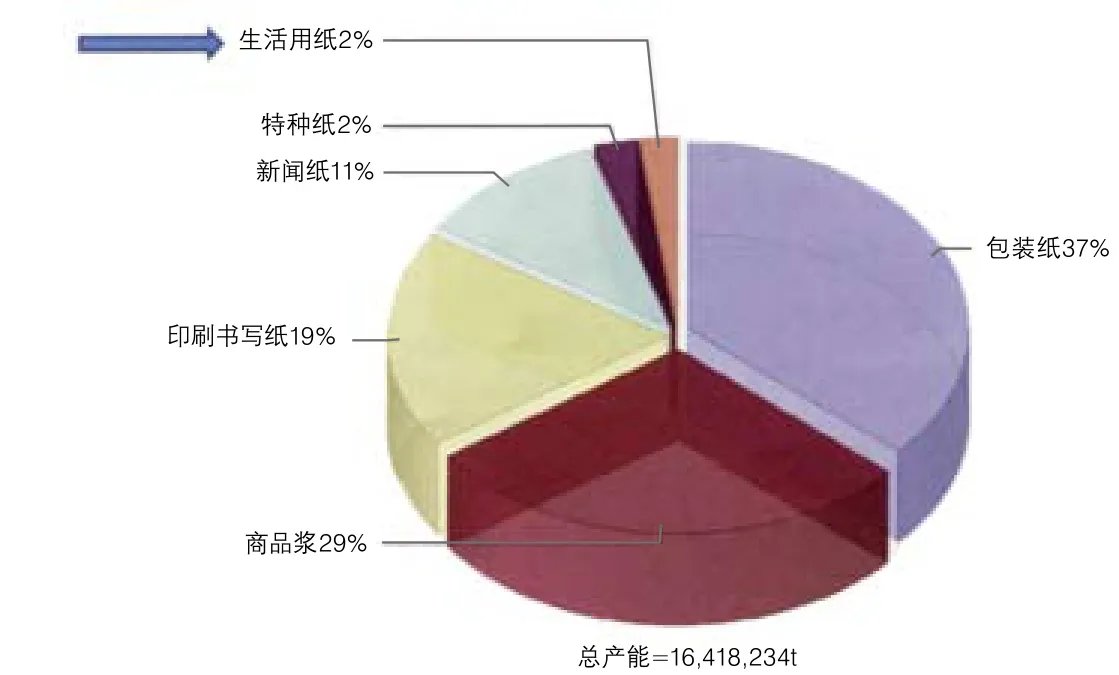

斯堪的纳维亚地区国家(瑞典、挪威和丹麦)以生产纸浆和纸张闻名,其中生活用纸的占比相对较小,仅有2%的份额(图1)。

图1 斯堪的纳维亚纸浆和纸张市场产能分布

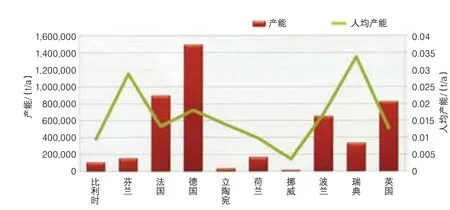

本文将斯堪的纳维亚地区的生活用纸市场与距其较近的少数西欧国家,以及波罗的海国家(比利时、芬兰、法国、德国、立陶宛、荷兰、波兰和英国)做了比较。在这个范围内,生活用纸的市场份额主要集中于德国、法国、波兰和英国(共占83%),这些国家人口众多,是斯堪的纳维亚地区2,100万人口的10倍以上。斯堪的纳维亚3国的生活用纸产能占其中的7%,并且几乎全部集中在瑞典。瑞典有着区域内最高的人均生活用纸产能,因此出口量也相对较大。

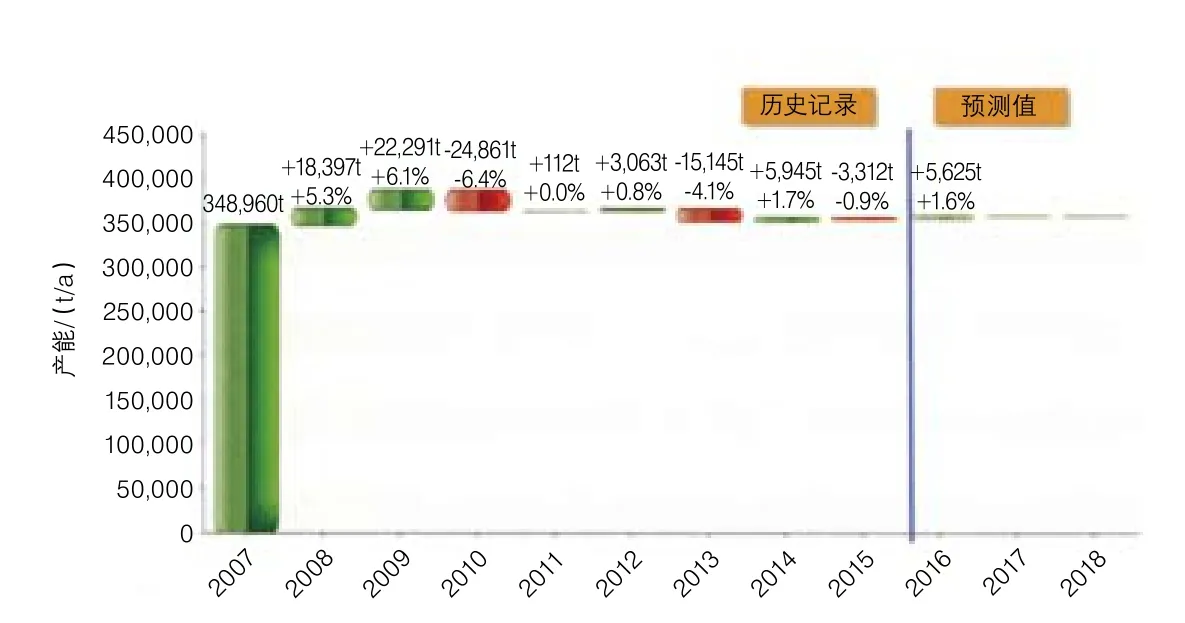

这一区域的生活用纸产能增长相对平缓。斯堪的纳维亚国家的生活用纸产能在2008—2009年出现增长。此后,增长率几乎保持不变,而且根据公布的数据,近期仍将继续保持这一趋势。

图2 区域内国家生活用纸产能份额

图3 区域内国家生活用纸人均产能

图4 斯堪的纳维亚生活用纸产能增长趋势

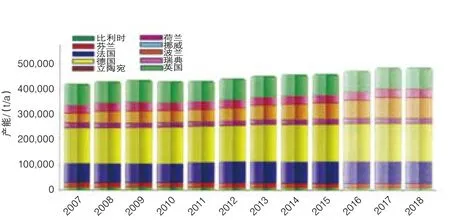

这一区域其他国家仅立陶宛和波兰的生活用纸产能出现增长。立陶宛的生活用纸产能复合年均增长率最高,达10.8%,波兰的生活用纸产能在未来呈现出明显的增长趋势。其他国家未公布产能变化情况。

图5 区域内国家生活用纸产能增长趋势

如上文所述,斯堪的纳维亚半岛生活用纸产能几乎全部集中在瑞典境内。瑞典有13条生活用纸生产线,挪威仅有1条,丹麦则没有。挪威的生活用纸全部使用再生浆生产,瑞典则平均使用约60%的原生浆和40%再生浆。

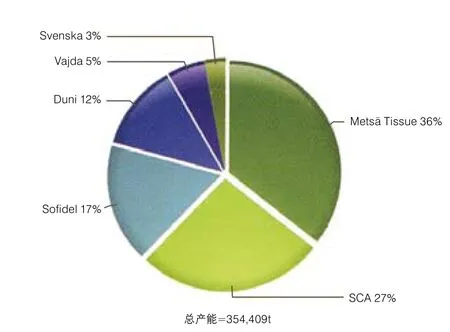

斯堪的纳维亚地区的14台卫生纸机投产的时间为20世纪中期到末期之间。纸机速度与其投入使用的时间密切相关,车速最慢的纸机安装于20世纪50年代,最快的则安装于20世纪末。纸机幅宽在2.5~3.0m之间(表1)。该地区产能份额最大的生活用纸生产商是Metsä Tissue公司(36%)和爱生雅公司(27%)。Sofidel公司所占份额也相对较大(17%)。

表1斯堪的纳维亚地区卫生纸机技术年龄和规格

图6 斯堪的纳维亚地区生活用纸产能分布

这些欧洲国家间的成本竞争十分激烈。法国、德国和英国生活用纸产能最高,成本优势也最为明显。这些国家主导着该地区的平均成本指标。斯堪的纳维亚地区生活用纸生产虽有一定的成本优势,但尚不能对市场价格造成重大影响。与低成本生产国相比,瑞典在能源和劳动力成本方面处于劣势。挪威在浆料成本方面占据优势,能源成本也相对较低,但劳动力成本方面处于劣势。

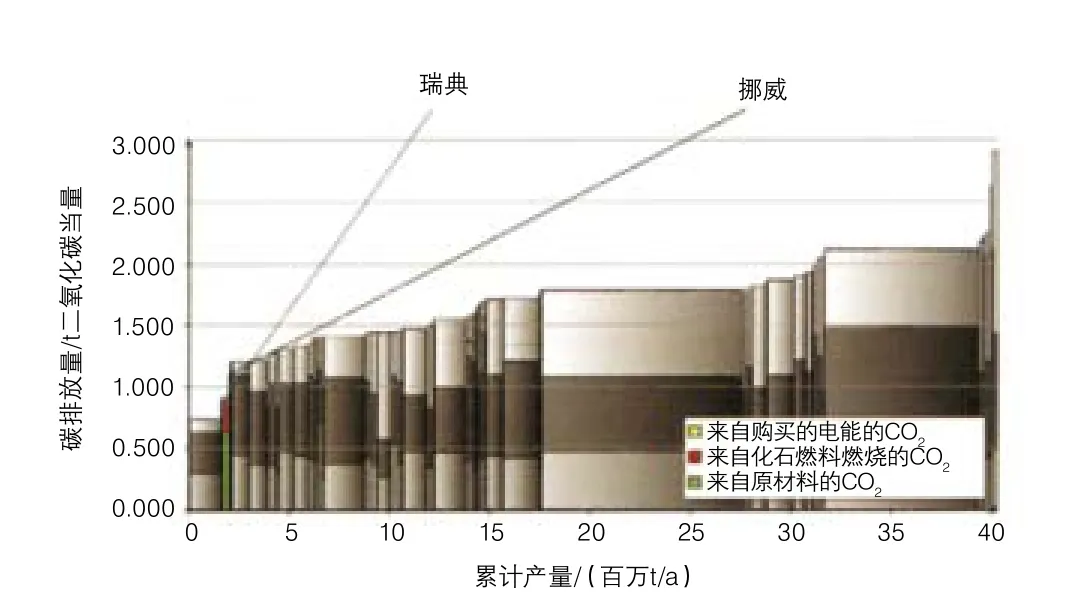

碳排放量通常被视为未来降低资本成本和运营成本的潜在指标,进而会影响整体的生产成本。总体来说,与该地区的其他国家相比,斯堪的纳维亚地区(尤其是瑞典)具有很低的碳排放量。在全球范围来看,瑞典也位于碳排放量最低的第一梯队国家之列,并且由于排放量较低,未来将更少出现资本成本风险。

图7 区域内生活用纸生产碳排放量

图8 全球各国生活用纸生产碳排放量

消费情况

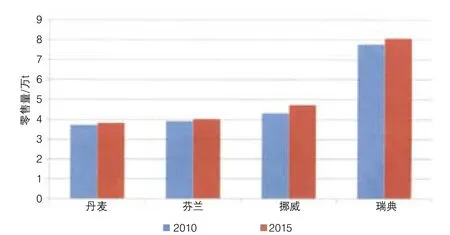

斯堪的纳维亚地区的生活用纸年人均消费量在7~9kg之间,市场已经成熟,并达到了较高的家庭普及率。因此,在过去几年间,该地区生活用纸零售量同比增长幅度较小。

该地区4个国家(丹麦、芬兰、挪威和瑞典)在消费者态度、生活用纸产品购买模式等方面存在一定的相似性,如价格敏感度和关注对环境的影响等。带有香味、特殊设计和更加健康的新产品在满足了不同消费者需求的同时,也证明高端产品在该市场仍存在增长的机遇。因此,该地区生产商的创新策略重点是,在价格、质量和减少环境影响之间实现良好的平衡。

图9 2010年和2015年斯堪的纳维亚地区各国生活用纸零售量

零售商品牌占据重要地位

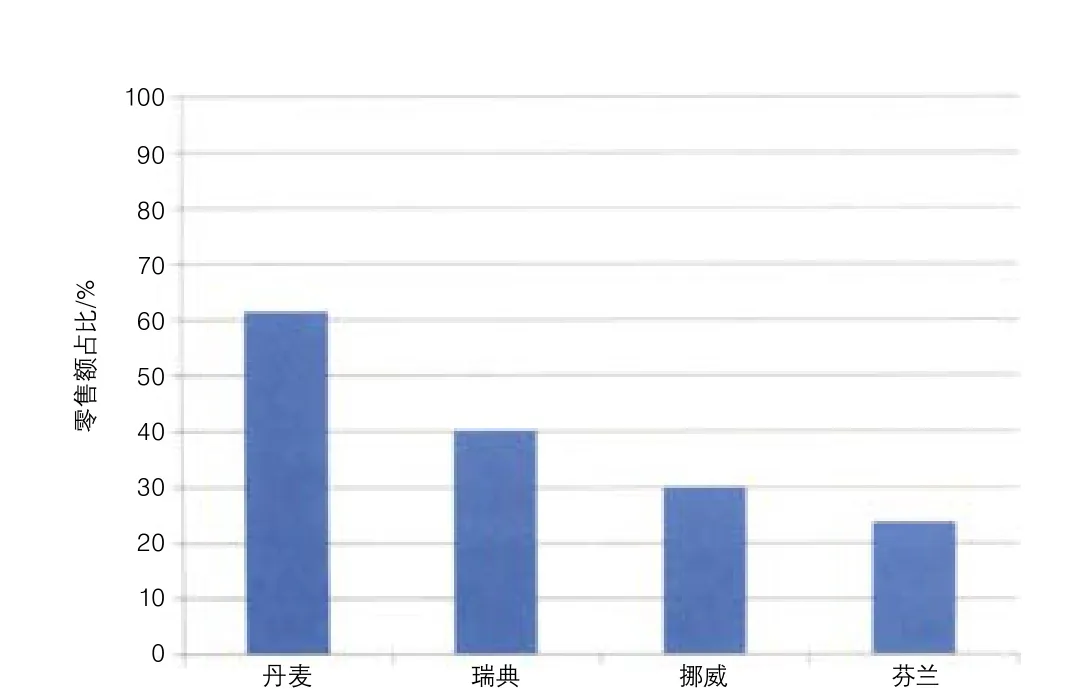

与其他很多成熟市场相同,零售商品牌在该地区生活用纸销售中占据着重要的地位。2015年,零售商品牌产品的市场份额进一步增加。在斯堪的纳维亚地区的4个国家中,丹麦和瑞典零售商品牌的市场渗透率最高。

图10 2015年斯堪的纳维亚地区各国零售商品牌生活用纸零售额占比

零售商品牌在市场中的重要地位证明了斯堪的纳维亚地区的很多消费者对价格较为敏感,他们不愿意为生活用纸产品支付额外费用,除非支付的额外费用可以获得相应价值。但是,为了保持竞争力,吸引各种消费者群体,包括希望购买优质产品的消费者,零售商品牌的高端化趋势已经在很多新产品中得到了体现。例如,2015年,瑞典零售商ICA Sverige公司推出了ICA Vart Finaste Toalett Papper卫生纸,和瑞典常见的3层或4层卫生纸不同,这种新产品是5层。

创新优质产品获得机遇

对于希望开发优质产品,以增加收入的品牌生产商而言,消费者的价格敏感度和零售商品牌是他们要面临的挑战。但是高附加值产品的持续创新,表明市场仍然存在机遇。例如,2015年,Metsä Tissue公司在芬兰推出了高端定位的产品,带有清新森林香味的手帕纸。该产品中添加了精油,可以帮助使用者享受放松的感觉。其他带香味的生活用纸产品还包括爱生雅公司在2016年推出的Lotus Soft Embo Season Scent产品,其包装盒散发着Asia Spa香味。产品广告中宣称,香味是由包装而不是纸巾散发,因此这种产品绝对安全。

新型设计包括包装设计,也可用于增加生活用纸产品的价值。例如,在丹麦,Metsä Tissue公司推出了Lambi Ultra Soft系列盒装面巾纸,有一系列不同颜色的包装盒,以吸引喜欢设计感的消费者。尤其是有些消费者居住和储存空间有限,不得不将盒装面巾纸摆放出来,就更希望面巾纸包装盒与其房间内部设计和色调搭配。

需要注意的是,香味可能不适合该地区的所有消费者和市场,例如,丹麦消费者希望购买不含香精和过敏源的生活用纸与卫生用品。为此,2015年下半年,Metsä Tissue公司的Lambi Deluxe卫生纸取得了瑞典哮喘与过敏反应协会的认证,这也是市场上通过该认证的第一种产品。

在某种程度上,这种定位不含有过敏源和香精的健康产品,是该地区强烈环保意识的体现。在斯堪的纳维亚生活用纸市场,再生浆的使用历史悠久。事实上,在该地区最大的生活用纸品类——卫生纸中,再生浆生产的卫生纸在零售总量中的占比接近2/3。不仅生产商品牌产品中使用了再生浆,在零售商品牌中,接近90%的产品也由再生浆制成。

但是,由于使用再生纤维的生活用纸在这一地区非常普遍,因此已经失去了独特的卖点。例如,在芬兰,很多生产商品牌和零售商品牌卫生纸都使用再生浆。但是,并没有主要以环保的概念进行宣传。此外,作为环保产品销售的本色卫生纸,已经在芬兰市场上基本消失,消费者转向了其他更吸引人同时也环保的产品。但是,爱生雅公司的Lotus Luonnonystävän本色产品是个例外,仍广受消费者喜爱。

除使用再生纤维以外,该地区生活用纸越来越倾向于获得北欧白天鹅生态标签,以定位为环保产品,提高消费者的信任度。要获得这种生态标签,就要确保在整个供应链中和产品生命周期内(从生产到废弃物处理)减少对环境的影响。使用再生浆和原生浆制成的产品,只要满足标准要求都可获得生态标签,包括:森林可持续经营、排放水平低、水和能源消耗量低等。

北欧白天鹅生态标签并不会将环境效益仅仅限制为使用再生浆,而是对整个产品生命周期进行整体分析。生产商品牌和零售商品牌产品都将北欧白天鹅生态标签看作产品的附加优势,向消费者证明产品的价值。

未来展望

经济增长缓慢和产品商品化,可能提高该地区消费者对产品价值和性价比的关注度,进一步增强消费者的价格敏感度,并且更有利于零售商品牌的发展。生产商将更加注重平衡产品价格和质量,并向消费者提供真正物有所值的产品。

此外,该地区的主要生产商将更注重产品组合和整合,以提高资源利用效益,并为核心品牌提供支持。

虽然面临着一些挑战,但优质产品仍有较大的创新空间。研究发现,不同国家的产品创新方向可能有所不同,例如丹麦等国家更容易接受有利于健康的产品(例如不会导致过敏以及无香味),而其他国家对含有精油和香味的产品接受度更高。

在该地区消费者注重环保的条件下,北欧白天鹅生态标签将继续发挥至关重要的作用。该标签已经在生产商品牌和零售商品牌产品中广泛使用,是斯堪的纳维亚地区生活用纸产品的重要特征,可以向有环保意识的消费者证明,生产商在产品的整个生命周期内为减少环境影响做出的努力。

(本刊编译自Tissue World/2017年1—2月,王娟审校)