新常态下福建省第三产业内部结构分析

2017-07-18王旺

王旺

(安徽财经大学金融学院,安徽蚌埠233030)

新常态下福建省第三产业内部结构分析

王旺

(安徽财经大学金融学院,安徽蚌埠233030)

以福建省第三产业为研究对象,选取1979—2015年的数据,构建向量自回归模型,对福建省第三产业的构成要素及影响因素进行脉冲响应等定量分析,揭示出福建省第三产业与其构成要素具有长期稳定的均衡关系。政府在制定第三产业结构调整政策时,应当重点发展交通运输、仓储和邮政业,减少对金融业和房地产业的依赖,以达到协同发展。

第三产业;向量自回归模型;新常态;福建省

“十二五”期间,福建省第三产业发展迅速,2011年第三产业产值为11 963.06亿元,2015年为20 363.42亿元,年平均增长率为14.22%,高于同期GDP的增长速度。无论是交通运输、仓储和邮政业、房地产业、批发和零售业还是房地产金融产业,各项指数数值均不断攀升。随着经济发展进入新常态以及“供给侧结构性”改革的推进,第三产业在国民经济中的地位越来越重要,过分依赖房地产业的发展模式势必难以维系,福建省作为“21世纪海上丝绸之路核心区”更应该推进第三产业内部结构调整,发掘新的经济发展动力。

查尔斯·琼斯[1]、杨玉英等[2]重点研究了第三产业的发展对国民经济的影响,黄维兵[3]、殷英[4]从宏观视角考察我国服务业的总体发展状况,李元[5]、曾黎等[6]实证分析了我国第三产业内部结构变动情况及其影响因素。目前对于某一省份第三产业内部结构变动问题的研究相对较少,文章通过建立向量自回归模型,分析福建省第三产业内部结构变动,为福建省转变经济发展方式提供决策参考。

1 数据处理

选取1979—2015年的历史数据,由于数据过于庞大,鉴于篇幅限制在此省略。分别用TOV、TWP、WRT、FIN、EST表示第三产业、交通运输、仓储和邮政业、批发和零售业、金融业、房地产业的增加值指数。为了得到平稳的时间序列,分别对各个变量取自然对数,这种方法不改变变量之间的协整关系,并在一定程度上可以消除各个变量之间可能存在的异方差。取对数后的序列命名为ln TOV、ln TWP、ln WRT、ln FIN、ln EST。实证研究使用的计量软件为Eviews7.0。

2 实证分析

2.1 ADF检验

如果采用非平稳的时间序列,那么高斯-马尔科夫定理将不再成立,可能会导致伪回归的出现。对于VAR模型来说,只有采用平稳的时间序列进行计量分析才不会导致伪回归。为了保证单位根检验的有效性,采用ADF检验来判断取自然对数后的各变量是否存在单位根。最优滞后期用AIC最小准则确定,以保证残差非自相关。

表1 ADF检验Table 1 ADF test

表1中的检验结果显示,各变量原始序列的ADF值都大于5%临界值,存在单位根,原始序列不平稳;但经过一阶差分后,ADF值均小于5%临界值,不存在单位根序列平稳,所以序列为一阶单整。

2.2 Johansen协整检验

由ADF检验可知,原时间序列为一阶单整。选取Johansen协整检验作为研究方法,来判断变量之间是否存在长期稳定的均衡关系。

表2 Johansen协整检验结果Table 2 Johansen cointegration test results

Johansen的迹统计值表明在5%的显著水平下均拒绝3种原假设,即不存在、最多存在一个、最多存在两个协整关系的原假设,因此,这五个变量在5%的显著水平上存在一个协整关系。

从所估计的方程可以看出,第三产业增加值指数与四个构成部分的增加值指数具有长期稳定的均衡关系。长期来看,交通运输、仓储和邮政业、批发和零售业、金融业、房地产业对第三产业的增长都有促进作用,其中交通运输、仓储和邮政业对第三产业增长的促进作用最大,交通运输、仓储和邮政业的对数增加1%,则第三产业相应地大约增加0.49%;批发和零售业的对数增加1%,则第三产业相应地大约增加0.22%;金融业的对数增加1%,则第三产业的对数相应地大约增加0.21%;房地产业对数增加1%,则第三产业的对数相应地大约增加0.11%。实际上,各变量之间有可能相互存在影响,所以需要用格兰杰因果关系检验来分析各变量之间的关系。

2.3 格兰杰因果关系检验

Granger因果关系检验考察的是一个序列的历史信息是否有助于对另外一个序列的预测。对第三产业指数与各构成部分指数进行Granger检验。

表3 Granger因果检验结果Table 3 Granger causality test results

由表3可知,ln WRT是ln TWP的Granger原因,且为单向;而ln EST是ln TWP的Granger原因;ln EST是ln WRT的Granger原因。

2.4 稳定性检验

只有建立平稳的VAR模型,脉冲响应函数才会收敛,分析才具有经济意义。由图1可知所有根都在单位圆内,估计的VAR模型是稳定的,可以用脉冲函数考察变量之间的关系。

图1 单位圆和特征根检验Figure 1 Unit root testand characteristics

2.5 脉冲响应函数

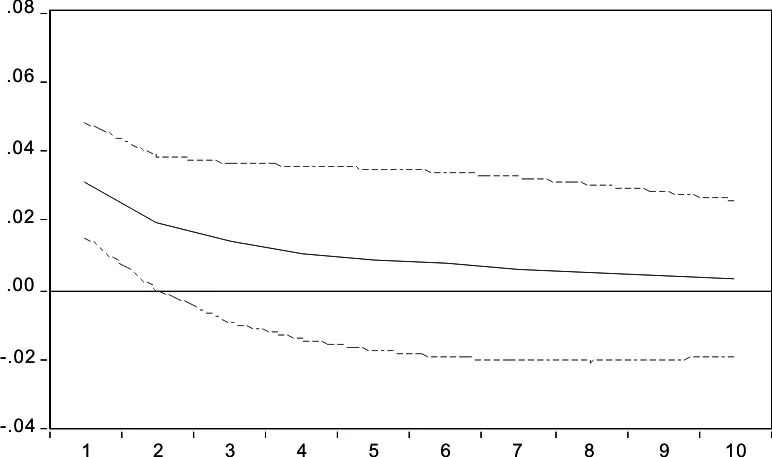

脉冲响应函数是利用时间序列模型来分析影响关系的一种方法,能够比较直观的刻画出变量之间的动态交互作用。基于建立的VAR模型,运用Eviews刻画脉冲响应函数,以进一步分析四者之间的短期动态关系。采用Cholesky分解方法对ln TOV进行分析,脉冲函数的横坐标表示时期数,纵轴表示脉冲响应函数大小,实线表示第三产业增加值指数受到冲击后的走势,两侧的虚线表示走势的两倍标准误差。

图2 ln TWP对ln TOV的脉冲响应Figure 2 ln TWP impulse response to ln TOV

图3 ln WRT对ln TOV的脉冲响应Figure 3 ln WRT impulse response to ln TOV

图4 ln FIN对ln TOV的脉冲响应Figure 4 ln FIN impulse response to ln TOV

图5 ln EST对ln TOV的脉冲响应Figure 5 ln EST impulse response to ln TOV

由脉冲响应图可知,第三产业增加值指数对来自其他因素规模扰动的响应,在前期表现出较为明显的正向效应,之后正向效应逐步减弱直至趋向于零。其中金融业增加值指数在第六期后为负值。

2.6 方差分解

利用方程分解法分析交通运输、仓储和邮政业、批发和零售业、金融业、房地产业的增加值指数对第三产业增加值指数的贡献度。

表4 Granger因果检验结果Table 4 Granger causality test results

表4中的ln TOV列是第三产业增加值指数预测方差中由自身变动引起的百分比;ln TWP、ln WRT、ln FIN、ln EST列分别是交通运输、仓储和邮政业、批发和零售业、金融业、房地产业扰动引起的百分比。第三产业增加值指数第1期预测的标准差为0.041 466,第2期预测的标准差是0.050 050,比第1期的大,这是因为第2期预测包含了交通运输、仓储和邮政业、批发和零售业、金融业、房地产业在第1期预测的不确定性的影响,而且随着预测时期数的推移,预测的标准差也逐渐增加,在第8期趋于稳定。

在第1期预测中,第三产业增加值指数预测方差全部是由其自身扰动所引起的,这是因为方差分解的第一个输入的变量是ln TOV,在第2期预测中,第三产业增加值指数预测方差有94%是由其自身引起的,有0.1%是由交通运输、仓储和邮政业增加值指数扰动所引起的,1.1%是由批发和零售业增加值指数扰动所引起的,0.1%是由金融业增加值指数扰动所引起的,4.7%是由房地产业增加值指数扰动所引起的。随着预测期的推移,第三产业增加值指数预测方差中由自身扰动引起的部分下降。大约在第8期左右,第三产业增加值指数分解结果基本稳定,总标准差保持在70%左右。

3 结论

在经济新常态下第三产业是经济发展的新动力,重视第三产业的发展是经济结构转型的需要。基于福建省1979—2015年的数据,运用VAR模型对第三产业增加值指数与各构成部分进行实证分析,认为福建省第三产业增加值指数与各部分之间具有长期稳定的均衡关系。虽然方差分解显示未来几年房地产业与福建省经济相关性更大,但根据Johansen协整检验可以看出,目前交通运输、仓储和邮政业对福建省第三产业增长的促进作用最大。

在经济新常态的大背景下,我国供给侧结构性改革的政策效应开始显现,2016年以来房地产业去库存的力度逐渐加大。在12月中央工作经济会议上,习近平总书记强调“房子是用来住的、不是用来炒的”,未来依靠房地产业推动第三产业的发展势必不可持续。福建省应该利用沿海的地理优势,积极发展海洋运输业、仓储业以及邮政业。

[1]查尔斯·琼斯.经济增长导论[M].北京:北京大学出版社,2002.

[2]杨玉英,邱灵,洪群联.我国服务经济发展的现状评价和趋势预测[J].经济纵横,2013(3):66-72.

[3]黄维兵.现代服务经济理论与中国服务业发展[M].成都:西南财经大学出版社,2003.

[4]殷英.我国第三产业国内生产总值动态分析[J].数学理论与应用,2007(4):102-106.

[5]李元.我国第三产业及内部结构动态变化实证研究[D].长春:吉林大学,2014.

[6]曾黎,李春.影响我国省域第三产业发展因素的实证分析[J].沈阳大学学报(自然科学版),2012(6):80-84.

(责任编辑:叶丽娜)

Analysis of the Internal Structure of the Third Industry in Fujian under the New Normal

WANGWang

(School of Economics and Finance,Anhui University of Finance and Economics,Bengbu,Anhui,233030)

This paper takes the tertiary industry of Fujian Province as the research object,and selects the data from 1979 to 2015,constructs the vector autoregressive model,analyzes the constituent elements and influencing factors of the tertiary industry in Fujian province,and reveals the third industry and its constituent elements have a long-term stable equilibrium relationship.When formulating the tertiary industry structural adjustment policy,the government should focus on the development of transportation,warehousing and postal services,and reduce the reliance on the financial industry and the real estate industry in order to achieve coordinated development.

third industry;vector auto regressionmodel;new normal;Fujian province

F062.9

:A

:1674-2109(2017)06-0072-04

2017-03-03

安徽财经大学校级重点科研项目(ACKY1412ZD)。

王旺(1994-),男,汉族,学士,主要从事金融与经济的研究。