成本会计课程教学改革探讨

2017-07-17方晓成李圣荣

方晓成+李圣荣

摘要:中国制造既需要技术创新的推动,也需要企业财务人员对成本的精确计量和控制作为支撑。但是当前职业院校会计类专业成本会计课程的教学中仍然存在很多问题,影响了教学的效果和专业人才培养的质量。本文结合教学实践总结分析了成本会计课程教学中存在的主要问题,并针对性地从教学内容和教学模式两方面提出了改革的思路和方法。

关键词:成本会计;教学改革;工作过程系统化

成本会计是会计专业的核心课程,在整个会计专业的课程体系中处于一种承前启后的地位。该课程旨在培养学生具备胜任企业成本核算岗位的知识与能力。具体包括根据企业生产组织、工艺及管理需求选择成本核算对象及方法,在选定的程序与方法下完成从原始成本单据填制到完工产品成本的成本核算,以及根据成本核算信息实施成本控制、成分分析、成本预测等管理职能。该课程的教学效果好坏,在很大程度上会影响到会计专业学生的培养质量,进而影响学生的就业及其未来的职业发展前景。因此如何从教学内容、教学模式、教学方法等多方面对课程进行改革已成为亟待解决的问题。

一、当前成本会计课程教学中存在的问题

通过以往的教学实践经验我们发现按照传统的方式教授成本会计课程存在以下几个显著的问题:

(一)学生只会方法不识程序

为准确计算产品成本,满足企业成本管理需求同一个成本核算步骤会衍生出多种分配的标准或者方法。例如辅助生产成本分配就存在直接分配法、交互分配法、順序分配法、代数分配法等多种分配方法。在缺少合理的引导下很多学生整个成本会计课程上完后只会运用方法完成单一步骤的具体运算。但是对于本步骤计算结果与成本核算程序中前后环节之间的逻辑关系缺少足够关注和清晰的思路。

导致这一问题的一个重要原因在于教学内容的组织和安排。传统的成本会计教学沿袭了学科体系下的教学章节。前半部分以品种法为主体按照成本核算程序从生产费用要素的汇集与分配、到在产品和完工产品成本的分配各步骤独立构成章节。后半部分在品种法的基础上拓展出分批法、分步法、分类法以及定额法四种不同的成本计算方法。

这样的安排对于并不善于逻辑思维的职业院校学生来说会形成几个认知上的难点。第一成本核算环节如辅助生产成本分配在章节上与成本核算方法如分批法地位相同,都设定为一个独立的章节。但前者只是后者在实施过程中的环节之一。第二虽然前半部分的教学内容是按照核算程序的逻辑顺序构建的,但每一个环节之间的案例并不是关联的。同时为了完成各个章节内多种分配方法的教学,相互之间必定存在较长的教学时间间隔。第三在后半部分其他成本核算方法的教学中教学的案例通常不涉及前面所学的各类分配方法,重点突出其与品种法因核算对象不同而形成的差异。具体方法、步骤与程序之间的关系进一步割裂。

(二)学生学的累,老师教的累

传统的成本会计教学以“教师演示一遍、学生看一遍、再动手练一遍”为基本模式。由于成本核算中存在大量计算,且计算的过程体现在原始表单的填写顺序中。部分核算存在多个表单之间的数据衔接。此时无论是以教材中的图表还是以多媒体演示其过程,都需要学生保持高度的注意力。否则在缺少预备知识基础的情况下,一旦漏过某个环节便很难跟上老师的课堂教学进度。在这种被动接受的教学模式中不能够做到以学生为中心,无法充分发挥他们的主观能动性。久而久之学生会产生是在单纯机械模仿老师的感觉,而不是解决问题提升能力的成就感。

(三)学生会做题不会做事

通过实习企业和往届毕业生的反馈我们发现学生能够解决教学中的习题却可能无法企业成本核算的现实问题。

主要体现在不会根据企业具体情况选择合适的成本核算程序或者分配方法。出现这样的问题主要是由以下两方面的原因导致的。其一当前成本会计教材案例在描述各类程序与方法的适用环境时采用了高度抽象的方式。例如“某企业属于小批单件生产的企业采用分批法进行成本核算”。对于缺少企业生产背景知识的学生来说很难去理解其中的关联性。其二由于需要在课堂教学中花费大量的时间去演示与练习成本核算,授课教师也无法将更多的精力投入到该部分内容的分析讲解中。

二、成本会计课程改革

(一)课程内容的改革

考虑到职业院校会计专业学生就业中的成本核算岗位主要分布于中小制造企业。而传统成本会计教学内容中的分类法及定额法主要运用于管理要求较高的大型制造企业.因此我们只针对品种法、分批法以及分步法进行教学内容的设计。

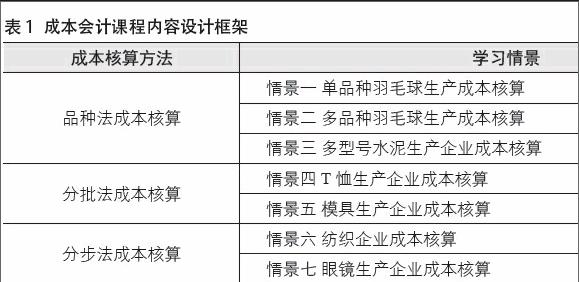

在具体学习情景的选择上不是简单将学科体系下的章节进行套用。例如将品种法下的学习情景设定为诸如“成本账户设置”、“要素费用的分配”、“辅助生产费用的归集和分配”“制造费用的归集和分配”等。而是按照工作过程系统化的课程开发原则将课程的内容设置为如表1所示的七个学习情景。这样的处理是基于以下几方面的考虑。

第一从总体上学习情景是按照递进的逻辑顺序排列。因为品种法具备最基本的成本核算程序。而其他核算的方法是在其基础上,基于特殊的生产方式或成本信息需要而进行部分调整。所以在教学设计上选择将与品种法对应的学习情景置于教学顺序的前端。而对应分批法及分步法的学习情景相继分布于其后。

同时每一个方法内的教学情境也有一定的排列依据。其中品种法的三个项目属于递进逻辑。正如前文所分析的成本会计课程教学存在的第一个问题“学生只识方法不适程序”,如果在一个情境中同时完成成本核算程序与各类分配方法的学习,难免会导致这一问题的出现。因此在品种法的学习情景一中我们设计了一个简化但是完整的成本核算案例,剔除分配方法的干扰。旨在先让学生明确成本核算的基本程序。在学习情景二和三中分别引入各种具体分配方。这样有助于学生在一个更为清晰地环境下理解程序与方法之间的关系。而分批法和分步法的两个学习情景是平行关系,主要为了满足让学生从跟做到独立做的教学模式需求。

第二七个学习情景是以真实企业为背景,以经过教学处理的真实生产过程和成本资料为基础构建的。这样才符合“每一个工作过程都要通过‘看得见、摸得着的载体来实现”的课程开发原则。藉此可以学生可以在一个具象化的案例环境中去理解程序、方法与适用情形之间的关系。跨越会做题与会做事之间的鸿沟。

第三每一个学习情境都是一个完整成本核算过程,即便是分批法和分步法的学习情景也需要完成要素费用分配,辅助生产成本分配等基本核算环节。通过这样的设计一方面可以将不同的分配方法和标准放入不同的学习情境中。另一方面可以让学生在相似的过程中不断强化学习同一知识与能力。并通过比较形成整体性思维和自主解决问题的能力。

(二)教学模式的改革

在课堂教学中我们改变传统的以教师为主导的教学模式,转而以学生为中心。首先由于我们在教学情境的总体设置上采用了递进的模式,因此可以逐步淡化教师在教学过程中的角色。既从最开始的情景教师带着学生一步步做,到中间教师分析差异学生学着做,到最后学生独立地去完成。其次在每节课的教学过程中我们也需要充分调动学生的积极性。例如当学习情景二中讲到完工产品成本分配的约当产量法时,先布置学生在自学教材例题的基础上自主运用约当产量法完成情景二中的成本分配。之后教师对此进行讲解分析。最后学生反思和修正自己对方法的运用。这种反向的教学模式,一方面有助于提高学生在听讲时的注意力和针对性,另一方面可以让学生在计算正确的情况下取得学习的成就感。同时教师的教学演示效率也可以大幅提升,

在教学中我們将上述改革付诸于教学实践中取得了良好的教学效果。总之职业院校会计专业的成本会计课程需要按照工作过程系统化的范式设计课程内容,建立以学生为中心的教学模式。这样才能有效地提升学生的能力与素质,提供能够满足社会需要的会计人才。

参考文献:

[1]简冠群,叶世忠.项目教学法在成本会计教学中的应用_简冠群[J]..赤峰学院学报(自然科学版),2015(3):223-225.

[2]沈俊伟.高职成本会计岗位操作课改探讨-基于工作过程的课程开发与实施[J].经济师,2010(3):129-130.

[3]姜大源.工作过程系统化:中国特色的现代职业教育课程开发[J].顺德职业技术学院学报,2014(7):1-27.

[4]陆易.关于成本会计教学改革的实践探讨[J].财经界,2014(7):1-27.

(作者单位:方晓成 马鞍山职业技术学院;李圣荣 马鞍山市市委党校)