上市企业政府补助思考

2017-07-12余天昭

余天昭

【摘要】随着资本市场的发展,上市企业已成为地方政府在争夺证券市场资源中所特别关注的经济主体,政府补助对上市企业支持的倾斜也成为必然。本文以在创业板上市的上海企业为研究对象,对政府补助行为的偏好、种类、形式和拨付方式等进行分析,发现创业板上市企业获得政府补助和企业自身的研发支出、盈利能力密切相关。在解读《企业会计准则第16号——政府补助(修订)征求意见稿》的基础上,对政府补助相关会计处理及信息披露进行了思考。

【关键词】政府补助 创业板上市企业 会计处理 信息披露

一、引言

2016年年末,宁夏西部创业实业股份有限公司(000557)收到了宁夏财政厅支付的财政补贴(运价调控政策补贴)5000万元,公司便以公告形式确认:“公司获得地方政府补助5000万元,该项政府补助已经计入当期营业外收入,直接影响公司2016年净利润并对年度业绩产生重大影响。”在年度业绩预告的公告中,宁夏西部创业实业股份有限公司随即发布了“年度业绩预计:扭亏为盈”的提示。该项政府补助很显然帮助公司渡过了年终大考并成功避免连续亏损而被ST的风险。

政府补助行为作为政府对经济的调控手段被普遍运用。随着政府加大对经济的调控力度,企业所获得的政府补助也在逐渐增大,并在诸多领域中逐渐扩展。在《企业会计准则第16号》修订的征求意见稿中指出,“政府补助,是指企业从政府无偿取得货币性资产或非货币性资产”。而从政府补助发放的主体看,通常资金来源于中央财政和地方财政,而具体的发放主体则是政府的各相关职能部门。

2016年财政部对《企业会计准则第16号——政府补助》(下称《征求意见稿》)进行了修订,修订后的准则政府补助定义、政府补助的范围、政府补助的确认和计量、政府补助的列报和披露、政府补助的会计处理等,都发生了变化。《征求意见稿》增加了对政府补助特征的表述,便于区分企业从政府取得的经济资源是政府补助、政府资本性投入还是政府购买服务,合理的区分一定程度上也会加大企业研究创新的积极性。《征求意见稿》对上市公司信息披露产生较大影响。本文以上海地区创业板上市公司为研究对象,对《征求意见稿》进行解读。

二、创业板上市企业政府补助分析

(一)创业板上市企业政府补助概况

在上市企业的业绩中,政府补助的助力作用在资本市场中备受关注。一方面,通过上市企业所披露的政府补助项目信息,可以直接反映政府在实体经济领域的财政支持、产业投入和引导技术革新的导向;另一方面,政府补助对企业利润又具有实质性的影响,在鼓励企业增加创新研发投入的同时,又以补助的形式支撑上市企业的利润业绩。通过WIND统计数据可知,在2015年度,2827家A股上市企业中有2740家获得政府补助,总额高达1194.5亿元,平均每家有4359.4万元。

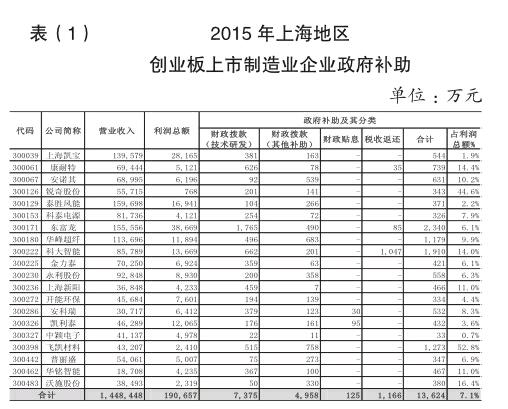

在民营企业占主导地位的创业板上市企业,政府补助的支持力度就大有不同。在统计2015年度上海地区的36家创业板上市公司的年报数据得知,所有公司获得政府补助总计为4.1亿元,平均每家获得1138.6万元。本文以上海地区的创业板上市公司2015 年年报为基础,并抽取其中制造业企业政府补助的相关数据进行分析,从上市公司的年报财务数据及报表附注,按照股票代码、公司名称、主营业务收入、利润总额、政府补助金额、政府补助形式及政府补助额占利润总额比例等内容,将其数据进行归集汇总如表(1) 所示,并由此分析创业板上市公司政府补助的特性。

(二)创业板上市企业政府补助的特性

创业板上市公司是普遍技术水平比较先进的群体,上海地区在创业板上市的企业中,除1家是从事影视剧制作与发行不涉及高新技术认定外,其余所有的上市公司均取得高新技术企业资格,包括高端制造业企业20家(如新能源、新材料和医疗设备制造等),信息技术业企业13家(主要为软件开发和网络运营),另有建筑业和科研服务企业各1家。

制造业企业为社会提供日用消费品、材料和工具,是生产技术发展的原动力,在地区经济发展中有着基石的作用。通过表(1)可以发现,上市企业都有获得“研究开发、技术更新及改造”类政府补助,這20家企业总计获得此类补助为7375万元,在政府补助中的占比高达54%。而“财政贴息和税收返还”类政府补助仅有少数几家上市企业获得。“无偿划拨非货币性资产”的政府补助方式,也并未出现在创业板上市的20 家上海企业中。在对上海地区创业板上市的制造业企业获得政府补助的分析中发现,各企业所获取的政府补助金额固然有较大差异,但补助项目多为企业在研发、创新及技术更新改造等方面的支出,充分体现了政府补助,有促进企业自身发展和提升企业核心竞争力的政策倾向。

(三)创业板上市企业政府补助价值影响

在资本市场中,上市企业的价值通过股票价格得以体现,在诸多影响企业价值的因素中,盈利能力始终占据极其重要的地位,地方政府以政府补助的形式给予上市公司支持,无疑直接影响企业利润并提升其盈利指标,使企业价值得以相应的提升。从另一角度看,上市企业往往也是地方税收的重点大户,在各行业都具有标杆作用,政府补助也体现了政府鼓励企业,在业绩持续增长所带来高税收的同时,力争以政府补助的方式平衡企业的利润和税收。

上市企业的未来成长性是投资者认可企业价值的重要方面。而企业的研发、创新和技术更新改造支出,能有效地提升企业竞争力并巩固其良好的未来成长性。政府补助在一定程度上降低了企业高额研发支出,对企业利润所带来的负面影响。由此可见,政府补助在上市企业的资源配置中,发挥了积极的引导作用。通过创业板公司所获得的政府补助可以看到,当前资本市场中政府通过有效的政府行为引导企业的资源配置,鼓励企业通过研发创新投资于未来成长性,进而更为有效地提升企业价值。

(四)创业板上市企业政府补助盈余管理“陷阱”

盈余管理是企业管理者对经营业绩,特别是利润的一种操控行为,通常在遵循会计准则的基础上,对会计收益实施有目的的调整和控制,从而实现相关主体自身利益最大化的行为。政府补助对上市企业的利润有着直接的影响,政府补助在获得的时点上又带有很强的可操控性,因此,政府补助和企业盈余管理间的关系为业界广泛讨论。

一方面,上市企业的管理层在盈余管理上有多种动机,往往通过操纵企业利润来获取相关利益方的收益最大化,政府补助这一非经常性损益的重要来源,自然成为上市企业盈余管理的重要手段。同时企业在获得政府补助时,也被各种政策因素所左右,政府补助的合法性、获得时间可预测和补助项目的延续性,都为盈余管理提供了极大的方便。

另一方面,地方政府过多地关注上市企业所带来税赋、投融资和就业等方面的示范作用,上市企业的利润状况更是地方政府及官员所高度关注的敏感信息。地方政府通过政府补助支持上市企业成为重要手段。为确保上市企业在证券市场的良好表现,盈余管理和政府补助之间自然形成了默契。

三、创业板上市企业政府补助信息披露及会计处理

(一)政府补助信息披露

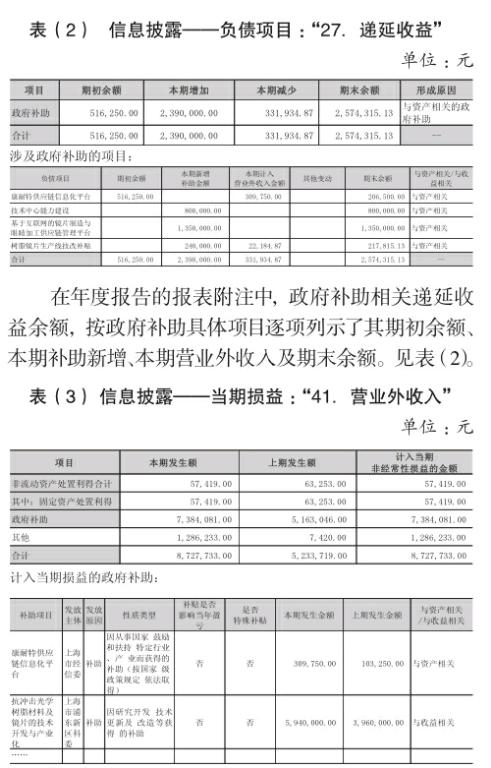

财务报表及附注中政府补助相关信息的披露,必须遵循《公开发放证券的公司信息披露解释性公告第2号》的相关规定,在上市企业的年度报告中,大多对会计处理原则、报告期末其他应收款中已经确认的补助项目信息、补助相关的递延收益和营业外收入等政府补助信息进行披露。在上海康耐特光学股份有限公司2015年年度报告资料中,可以清晰地看到政府补助的相关信息披露。

在年度报告的报表附注中,遵循会计信息的重要性原則,按照计入当期营业外收入的政府补助项目的明细,明确政府补助2015年度和2014年度各自相应的发生额。见表(3)。

(二)政府补助会计处理

遵循《企业会计准则16号——政府补助》的规定, 上海康耐特光学股份有限公司在 2015年年度报告中,对“政府补助的会计政策”进行说明。

(1)与资产相关的政府补助。在政府补助收到时计入“递延收益”,并按使用年限分配计入“营业外收入”。如2014年收到“康耐特供应链信息化平台”补助款619 500元时,分别增加了“银行存款”和“递延收益”,并于2014年和2015年年度结算中减少“递延收益”103 250元,同时增加“营业外收入”309 750元,并计入当期损益。

(2)与收益相关的政府补助。在获得相关政府补助时,应区分政府补助项目的相关费用是否已经发生,分别进行不同的会计处理。项目相关费用或损失已经发生时,直接计入“营业外收入”,而相关项目在后期才发生费用和损失时,计入“递延收益”,并在费用发生期进行分摊计入“营业外收入”。如2015年4月9日,上海康耐特光学股份有限公司发布公告,公司已收到抗冲击光学树脂材料及镜片的技术开发与产业化项目全部政府补助资金。该项目已经在上年度收到396万元补助资金,并在收到时计入2014年度“营业外收入”,此次收到的594万元补助资金将计入2015年度“营业外收入”。

(三)政府补助会计准则修订

财政部于2016年年初启动了政府补助准则的修订工作,充分考虑了政府补助与企业日常经营活动的相关性、政府补助和收入的区分原则、会计科目的设置使用及国际会计准则中对财政贴息的不同观点。

随着资本市场的发展,各种类型的政府补助通过上市公司的信息披露,引发人们对会计准则的深思。此次会计准则的修订将对上市公司产生重大影响。

一是修订稿中提出:与企业日常经营活动相关的政府补助,应当计入“其他收益”,并在营业利润项目之上将政府补助进行单独列报;政府补助在与企业日常经营活动无关时,应当在获得时计入“营业外收入”。从对相关上市企业政府补助的分析可知,上市公司所获得的政府补助,有大部分归入“其他收益”,这对上市公司财务信息及披露产生重大影响。

二是会计准则的修订,参照了国际会计准则对财政贴息的处理方式,将财政贴息以直接冲减“借款费用”进行会计处理。在准则修订的“征求意见稿”中,也对贴息的会计核算特别讲述了两种资金拨付情况与不同的会计处理方式。

四、结语

政府补助会计准则的修订,将明确对企业收入和政府补助的区分和界定,有助于政府补助在确认、计量和披露方面的进一步规范,进而提高会计信息质量。政府补助对上市企业的利润会产生“重大影响”。本文基于《企业会计准则第16 号——政府补助(修订)征求意见稿》,对政府补助相关会计处理及信息披露进行了思考,以期为政府补助管理提供参考。

参考文献

[1] 财政部.企业会计准则2006[M].北京:经济科学出版社,2006.

[2] 中国证监会会计部.关于政府补助会计及列报相关问题探讨[J].财务与会计,2013(10).