客户集中度、产权性质与营运资本决策

2017-07-07王笑之翟士运

李 姝,王笑之,翟士运

(1. 南开大学商学院/中国公司治理研究院,天津 300071;2. 中国特色社会主义经济建设协同创新中心,天津 300071)

·财务与会计·

客户集中度、产权性质与营运资本决策

李 姝1,2,王笑之1,翟士运1

(1. 南开大学商学院/中国公司治理研究院,天津 300071;2. 中国特色社会主义经济建设协同创新中心,天津 300071)

本文通过对2010—2013年我国沪深两市A股制造业上市公司数据样本进行实证检验发现:由于谨慎性原因和大客户治理作用的存在,客户集中度越高的制造业上市公司越倾向于持有更多的营运资本和现金;与国有企业相比,在客户关系不稳定且融资相对困难的非国有企业中,客户集中度与营运资本规模和现金持有水平的正相关关系更为明显。此外,在对非国有企业样本进行进一步检验后发现,激烈的行业竞争会显著加强客户集中度与营运资本规模及现金持有水平之间的正相关关系,而经营环境的改善会削弱上述正相关关系。

客户集中度;产权性质;营运资本;现金持有水平

一、问题的提出

在我国经济发展速度放缓、市场由要素驱动和投资驱动转向由创新驱动的“新常态”下,各行业资金链趋紧,如何保持资产的流动性,减少企业陷入财务危机就成为企业管理层目前最为关注的话题,而有效的营运资本管理对于防止企业资金链断裂和预防债务危机起到至关重要的作用。同时,在当今信息快速膨胀的大数据时代,市场环境日趋复杂多变,传统企业追求独善其身的单核发展模式已发生根本改变。越来越多的企业意识到只有与供应链上下游的利益相关者建立长期的合作机制,实现频繁的信息交流和战略互动,才能不断掌握原料价格、生产工艺以及产品需求变化等信息,使自己在激烈的竞争中处于优势地位。企业与上下游商业伙伴交易的集中程度是刻画供应链关系的重要指标,其中包括供应商集中度和客户集中度两个方面。客户作为企业在产品市场上重要的利益相关者,常常对企业的经营战略和财务决策产生重要影响。尤其大客户作为企业的一种隐性资源,在稳定销售、降低成本、提升企业声誉和价值方面均扮演着重要角色,但由此造成的较高的客户集中度也会为企业发展增加新的隐忧,对财务决策的影响就是其中的一项重要体现。

目前,利用上市公司年度报告中前五名供应商、客户供销比例数据进行的实证研究并不多见,且研究范围较窄;而客户集中度与企业营运资本相关性的研究少之又少。国内关于客户集中度的研究大多与供应商集中度相结合,内容主要涉及财务效应、外部审计和企业价值等方面。陈正林和王彧[1]构建了供应链集成度(SCII)指标,发现供应链的集成程度与企业三项期间费用占收入比重、企业毛利率负相关,与ROA正相关。田志龙和刘昌华[2]发现,中小企业的客户集中度对企业价值有显著正向影响。陈峻等[3]研究发现,在环境不确定性较低时,客户集中度有助于降低企业的权益资本成本。王亚娟等[4]通过问卷调查的方式研究发现,与客户关系耦合能够有效提高企业的动态能力,进而提升企业价值。张敏等[5]研究表明,在国有股权较高的上市公司中,供应商或客户集中度与选择大型事务所之间呈U型关系。王雄元等[6]研究表明,较高的客户集中度预示着较好的供应链整合以及较高的治理和运营效率,外部审计费用也会更低。国外学者的研究表明,客户关系也会影响企业的财务决策。一些研究发现,客户集中度越高,企业管理者越倾向于采取高负债水平的财务结构。Kale和Shahrur[7]发现,供应商、客户集中度与企业资产负债率显著正相关。Banerjee等[8]发现,当交易对象为耐久品时,企业会主动降低负债率以维持与供应商、客户的长期合作关系。相比之下,国内外对客户集中度与营运资本或现金关系的研究并不多见。胡海青等[9]研究认为,信任、互惠以及沟通合作都会对供应链融资频率产生影响,从而直接或间接地影响营运资本。Wang[10]发现,当客户集中度较高时,企业会面临更高的现金流量和财务风险。Itzkowitz[11]、Dhaliwal等[12]进一步发现,重要客户的流失会对企业的现金流量产生不利影响,处于竞争关系中的企业会持有额外的现金来应对损失重要客户的风险。

二、理论分析与研究假设

(一)客户集中度与营运资本或现金

虽然大客户的存在具有降低交易成本、削减销售费用、帮助企业更好地了解客户需求等作用,但是较为集中的客户关系也会为企业带来不利影响,风险因素便是其中一个重要的方面。对销售依赖于少数重要客户的企业来说,一旦损失了某一重要客户,企业的经营将会受到巨大影响,甚至陷入财务危机。Dhaliwal等[12]指出,重要客户的流失会对企业的现金流量产生不利影响;而客户集中度较高的企业会面临着更高的现金流量和财务风险。因此,大客户转换供应商的风险是管理者增加营运资本占总资产比重的重要原因。客户集中度对企业的另一重要影响就是议价能力。当客户数量较少,客户销售额在企业总销售额中占比较大时,客户往往会要求企业降低价格、提供更为优质的服务,要求更加宽松的信用政策,使企业营运资本和现金的周转期延长。此时,企业不得不出于谨慎,保持更大的营运资本规模来应对流动性风险。上述两者可以归结为“谨慎性原因”。另外,企业保持较高的营运资本规模也可能本身就来自于大客户的要求。现代利益相关者理论认为,与企业发生交易、合作关系的客户如同向企业投入了资本(专用性资产)。Maksimovic和Titman[13]指出,供应商、客户向企业投入专用性资产后成为企业广义上的“投资者”,当企业面临破产清算时,他们同样会遭受投资损失,甚至同样陷入破产危机。同时,供应链上下游企业间存在着类似于投资者与管理者之间的代理问题,与企业进行交易的客户无法全面观测到企业交易的执行情况,往往会对企业的行为加以约束。而要求企业保持良好的流动性就是其中一个重要方面。基于上述分析,本文提出假设1:

假设1a:企业客户集中度越高,其营运资本规模越大。

假设1b:企业客户集中度越高,其现金持有水平越高。

(二)产权性质对客户集中度与营运资本或现金关系的影响

产权性质对企业的影响既包括融资条件,也包括直接的税务减免和补助拨款。余明桂等[14]研究发现,国有商业银行会受命于政府或出于各种原因为国有企业的融资提供宽松条件和优惠政策。Chen等[15]研究认为,当国有企业遭遇财务困境时,为了维持国有企业的良好形象,避免其破产带来的社会波动,政府往往通过减轻税负、注入资本抵偿债务、允许债转股以及建立国有资产管理公司等措施减轻国有企业的债务负担,这些措施成为国有企业生存发展的隐性担保。因此,对国有企业而言,较高的客户集中度带来的财务风险得到很好的抑制,反而可以发挥降低交易成本等良好作用。进而有利于企业将营运资本的规模控制在合理水平,以降低营运资本占用产生的机会成本。基于上述分析,本文提出假设2:

假设2a:与国有企业相比,非国有企业客户集中度与营运资本规模正相关关系更强。

假设2b:与国有企业相比,非国有企业客户集中度与现金持有水平正相关关系更强。

(三)产品市场竞争对客户集中度与营运资本或现金关系的影响

国内外文献对于客户集中度与资本结构的研究结论存在较大差异,这可能是由于国有企业所占比重较大,因为国有企业与非国有企业在经营环境上存在明显差异,为了得到更具说服力的结果,本文在探讨产品市场竞争、经营环境对客户集中度与营运资本或现金关系的影响时,仅研究非国有上市企业。一般来说,企业所处产品市场的竞争越激烈,产品同质化程度越高,购买者的转换成本越低,重要客户转换进货渠道的可能性越大。很多证据表明在竞争强度较高的行业,管理者的风险意识更强,财务结构也更加保守。刘志彪等[16]、钟田丽和范宇[17]的研究均发现,客户集中度高的行业,低财务杠杆是一种理性选择。因此,激烈的竞争可能会增加企业损失重要客户的可能性,并提高管理者的风险意识,二者的综合作用使客户集中度与营运资本的关系更加明显。基于上述分析,本文提出假设3:

假设3a:非国有企业所处行业竞争强度越大,客户集中度与营运资本规模正相关关系越强。

假设3b:非国有企业所处行业竞争强度越大,客户集中度与现金持有水平正相关关系越强。

(四)经营环境对客户集中度与营运资本或现金关系的影响

良好的经营环境和发达的要素市场能为企业提供更加丰富的融资渠道,降低企业(特别是非国有企业)面临的融资约束,提高资源配置效率。而且,良好的经营环境常常与政府对非国有企业的支持密不可分。陈德球等[18]研究发现,高质量的政府会改善非国有企业的融资约束,进而影响非国有企业的现金持有水平,使其不再需要储备大量“预防”作用的营运资本或现金。此外,一个发达的资本市场意味着信息更加透明,监督更加有效,参与者更加理性。此时,完善的法律体系和市场的监督机制与客户的治理作用存在替代效应。信息不对称程度的降低使客户可以更加放心地向企业投入专用性资产,降低他们对企业财务流动性的要求。因此,处于较好经营环境中的非国有企业,其客户集中度对企业营运资本、现金持有水平的影响较弱。基于上述分析,本文提出假设4:

假设4a:非国有企业所处的经营环境越好,客户集中度与营运资本规模正相关关系越弱。

假设4b:非国有企业所处的经营环境越好,客户集中度与现金持有水平正相关关系越弱。

三、研究设计

(一)模型构建与变量说明

为了检验以上四组假设,在借鉴唐跃军[19]等研究的基础上,构建以下四个模型:

WC(Cash)it=α0+α1Buyerit+α2Sizeit+α3Growthit+α4Supplierit+α5Top1it+α6Capxit+α7Cfoit+α8PPEit+α9Ageit+

α10Divit+α11SOEit+α12Yeari+α13Industriesit+εit

(1)

WC(Cash)it=α0+α1Buyerit+α2SOEit+α3SOEit×Buyerit+α4Sizeit+α5Growthit+α6Supplierit+α7Top1it+α8Capxit+

α9Cfoit+α10PPEit+α11Ageit+α12Divit+α13Yeari+α14Industriesit+εit

(2)

WC(Cash)it=α0+α1Buyerit+α2Competeit+α3Competeit×Buyerit+α4Sizeit+α5Growthit+α6Supplierit+α7Top1it+

α8Capxit+α9Cfoit+α10PPEit+α11Ageit+α12Divit+α13Yeari+α14Industriesit+εit

(3)

WC(Cash)it=α0+α1Buyerit+α2Environmenti+α3Environmenti×Buyerit+α4Sizeit+α5Growthit+α6Supplierit+α7Top1it+

α8Capxit+α9Cfoit+α10PPEit+α11Ageit+α12Divit+α13Yeari+α14Industriesit+εit

(4)

其中,WC表示营运资本规模,用(流动资产-流动负债)/资产总额测算。Cash表示现金持有水平,用货币资金/资产总额测算。Buyer表示客户集中度,用前五名客户销售额占公司销售总额的比重测算。Size 表示上市公司规模,用上市公司期末总资产的自然对数衡量。SOE表示上市公司实际控制人的性质,公司实际控制人具有国有背景时,该变量取1;否则,该变量取0。Compete表示上市公司所处行业竞争程度,为行业内每一家上市公司收入占该行业总收入比重的平方和。Environment表示上市公司所处经营环境,本文采用王小鲁等[20]2013年发布的《中国分省企业经营环境指数报告》中各省份、直辖市的经营环境指数排名来衡量。Growth表示成长性,以上市公司该年度销售收入同比增长率表示。Supplier表示供应商集中度,为前五名供应商的采购金额占年度采购总额的比重。Top1表示第一大股东持股比例。Capx表示资本支出,用构建固定资产、无形资产和其他长期资产支付的现金/营业总收入测算。Cfo表示经营现金流量,用经营活动产生的现金流量净额/营业总收入测算。PPE表示固定资产规模,以上市公司该年度期末固定资产净额占期末总资产的比重衡量。Age表示上市年龄,以上市公司截至该年度已经上市的年数计量。Div表示是否分红,若公司该年度发放现金红利,则取值为1;否则取值为0。Year 和Industries表示年度和行业,为各年度和制造业中各细分行业的虚拟变量。i表示公司,t表示年份。α0为常数项,α1—α13表示各变量的系数。

(二)样本选取与数据来源

由于客户集中度在各行业中差别较大,而客户集中度对财务决策的影响在制造业企业中更具代表性,因而本文只选择制造业上市公司作为研究样本。同时,为降低金融危机的影响,本文选取2010—2013年沪深两市A股制造业上市公司作为研究样本,并对样本进行如下处理:第一,只保留四年内保持上市的制造业上市公司1 569家,即6 276(1 569×4)个样本数据;第二,剔除在四年内行业发生变化的公司,共140(35×4)个数据;第三,剔除在四年中曾经被ST的公司,共1 540(385×4)个数据;第四,剔除相关变量数据缺失的样本。最终得到4 077个样本,其中国有企业样本1 483个,非国有企业样本2 594个。由于青海、西藏两地因样本量不足未被列入2013年《中国分省企业经营环境指数》报告,本文相应剔除非国有企业样本中13个位于青海、西藏的上市公司样本,最终得到2 581个经营环境样本。

本文数据来源于CSMAR国泰安数据库、Wind资讯金融数据库以及手工搜集。

四、回归分析

(一)描述性统计与样本检验

各变量描述性统计如表1所示。

注:变量WC、Cash、Buyer分别做全样本和分样本(国有企业和非国有企业)统计,其余变量做全样本统计。

从表1可以看出,在全样本中,营运资本规模、现金持有水平平均为26.5%和22.5%,且这一数值在各企业中差距很大。通过对国有企业与非国有企业分样本描述性统计的对比不难发现,非国有企业的营运资本规模和现金持有水平均值分别为33.5%和25.6%,中位数分别为32.3%和20.7%,而国有企业的营运资本规模和现金持有水平均值分别为14.1%和17.0%,中位数分别为13.8%和13.2%,不同产权性质的公司营运资本规模和现金持有水平存在着明显差异,这说明非国有企业风险意识更强,而国有企业由于较低的融资约束和强大的资金来源使得营运资本与现金持有无需保持较高水平。全样本统计的客户集中度平均值为29.2%,说明公司前五名客户销售额占公司销售总额的比率较高,接近30.0%;其中非国有企业的平均值与中位数分别为30.4%和25.2%,而国有企业客户集中度的平均值与中位数分别为27.0%和21.9%,说明与国有企业相比,非国有企业的客户集中度更高,生存发展更加依赖于大客户。

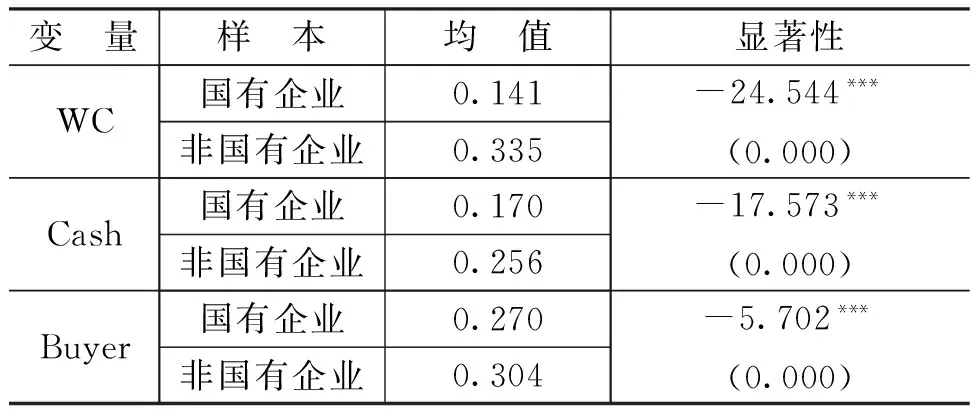

为考察不同产权性质企业间的差异,本文对国有企业和非国有企业两个分样本进行了均值的t检验,如表2所示。

表2 分样本t检验

注:***、**和*表示10%、5%和1%水平上显著,括号内为t值。下同。

从表2可以看出,不同产权性质的企业在营运资本规模、现金持有水平以及客户集中度三方面确实存在显著差异,说明在不同产权性质的企业中,营运资本规模和现金的持有策略显著不同。与国有企业相比,非国有企业较高的营运资本和现金持有水平是否是由较高的客户集中度所致,产权性质是否会对因高客户集中度而持有更多营运资本和现金的动机产生调节作用,还需进行后续检验。

(二)回归结果与分析

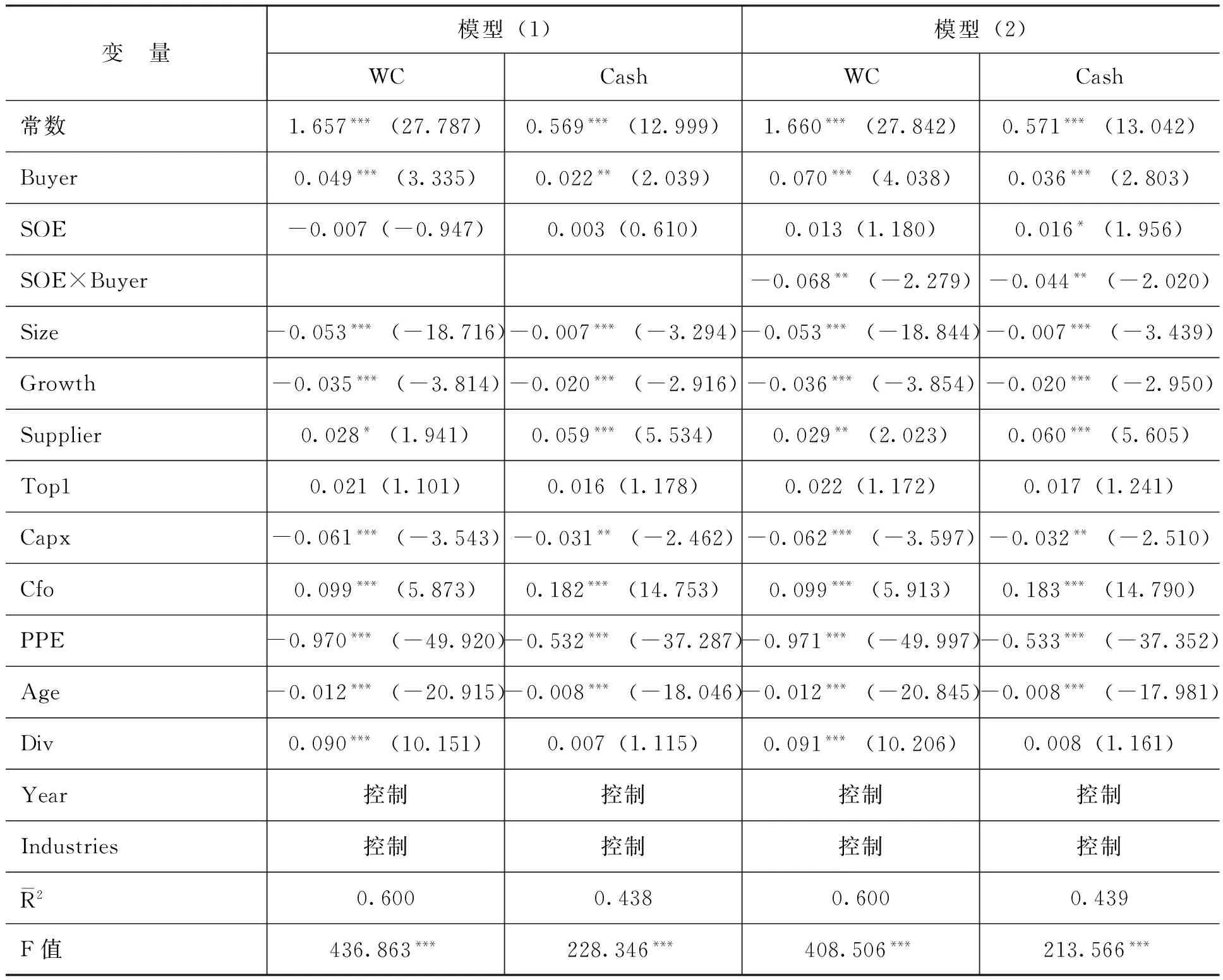

表3列示了模型(1)与模型(2)的回归结果。

表3 模型(1)与模型(2)的回归结果(N=4 077)

从表3可以看出,模型(1)中,Buyer的系数均显著为正,说明在其他条件不变的情况下,客户集中度越高,企业的营运资本规模和现金持有水平越高,假设1得到验证。模型(2)中,交乘项SOE×Buyer的系数均在5%水平上显著为负。由此可见,实际控制人性质为国有时,客户集中度与营运资本规模、现金持有水平的正相关关系得到显著减弱。因此,假设2得到验证。

在控制变量方面,Supplier的系数显著为正,Size、Capx、PPE和Age的系数显著为负,均与已有研究一致。而Growth的系数显著为负,可能的解释是当处于成长期的企业持有营运资本和现金时,会将其中大部分用于投资以实现扩张,不会保持较大的营运资本和现金规模。此外,当被解释变量为WC时,Div的系数显著为正;而当被解释变量为Cash时,Div的系数为正但不显著。这可能是由于发放现金股利的上市公司财务较为安全,资产流动性好,营运资本占总资产的比重较大,但现金红利的实际发放是一项现金流出,使现金占总资产的比重减少。

表4列示了模型(3)与模型(4)的回归结果。

表4 模型(3)与模型(4)的回归结果

从表4可以看出,模型(3)中,WC为被解释变量时,交乘项Compete×Buyer的回归系数为正,不显著;Cash为被解释变量时,交乘项Compete×Buyer的系数为负,并在5%水平上显著。说明在非国有企业中,激烈的行业竞争会加强客户集中度与现金持有水平的正相关关系,但对客户集中度与营运资本规模关系的影响不显著,假设3只得到部分验证。这可能与企业现金持有水平的竞争效应有关。模型(4)中,WC和Cash为被解释变量时,交乘项Environment×Buyer的系数均显著为正。说明较好的经营环境会减弱客户集中度与营运资本规模、现金持有水平的正相关关系,验证了假设4。

(三)稳健性检验

本文将客户集中度调整为“该公司前五名客户销售额占公司销售总额的比重-公司所处行业的该指标的均值”进行稳健性检验,其结果与前文的研究结论基本一致。另外,本文分别根据经营环境、行业竞争程度的中位数将非国有上市企业划分经营环境较好和经营环境较差两组以及行业竞争程度较高和行业竞争程度较低两组,分别检验假设3和假设4,原结论依然成立。说明研究结论稳健。

五、结 论

首先,客户集中度越高的制造业上市企业,出于谨慎性和控制风险的目的,越倾向于保持更大的营运资本规模,以防范因损失大客户可能导致的财务和经营风险。其次,与国有企业相比,客户集中度与营运资本规模、现金持有水平的正相关关系在非国有企业中更为明显。主要由于政府“靠山”的存在和强大的资金来源,国有企业无需过于担心破产问题,客户关系一般较为稳定。同时,国有企业管理者的风险意识往往较为薄弱,企业经营绩效对其个人的影响也相对较小。再次,在竞争较为激烈的行业,非国有企业客户集中度与现金持有水平的正相关关系更加明显。在这些行业中,客户更换供应商的可能性和频率更大,企业因预防性需求而持有现金的动机更强。同时,为了减少客户对利润的掠夺,处于激烈竞争中的企业管理者可能以增加负债比率的方式提高企业在谈判中的地位,使竞争强度对客户集中度与营运资本规模关系的影响并不明显。最后,经营环境的改善能够削弱非国有企业客户集中度与营运资本规模和现金持有水平的正相关关系。在这些地区,非国有企业的融资更为便利,资金短缺更容易以借债方式解决。而且,完善的资本市场降低了企业与利益相关者之间的信息不对称,使财务信息更加透明,与客户的监督机制存在替代效应。

[1] 陈正林,王彧.供应链集成影响上市公司财务绩效的实证研究[J].会计研究,2014,(2): 49-56.

[2] 田志龙,刘昌华.客户集中度、关键客户议价力与中小企业绩效——基于中小企业板制造业上市公司的实证研究[J].预测,2015,(4):8-13.

[3] 陈峻,王雄元,彭旋.环境不确定性、客户集中度与权益资本成本[J].会计研究,2015,(11):76-82.

[4] 王亚娟,刘益,张钰. 关系价值还是关系陷入?——供应商与客户关系耦合的权变效应研究[J].管理评论,2014,(2):165-176.

[5] 张敏,马黎珺,张胜.供应商—客户关系与审计师选择[J].会计研究,2012,(12):81-86.

[6] 王雄元,王鹏,张金萍.客户集中度与审计费用:客户风险抑或供应链整合[J]. 审计研究,2014,(6):72-82.

[7] Kale, J., Shahrur, H. Corporate Capital Structure and the Characteristics of Suppliers and Customers[J]. Journal of Financial Economics, 2007, 83(2): 321-365.

[8] Banerjee, S., Dasgupta, S., Kim, Y. Buyer-Supplier Relationships and the Stakeholder Theory of Capital Structure[J].The Journal of Finance, 2008, 63(5): 2507-2552.

[9] 胡海青,薛萌,张琅.供应链合作关系对中小企业营运资本的影响研究——基于供应链融资的视角[J].经济管理,2014,(8):54-65.

[10] Wang,J.Do Firms’ Relationships With Principal Customers/Suppliers Affect Shareholders’ Income? [J]. Journal of Corporate Finance, 2012, 18(4): 860-878.

[11] Itzkowitz, J. Customers and Cash: How Relationships Affect Suppliers’ Cash Holdings[J]. Journal of Corporate Finance, 2013, 19(1): 159-180.

[12] Dhaliwal, D., Judd,J. S., Serfling, M. Customer Concentration Risk and the Cost of Equity Capital[J].Journal of Accounting and Economics, 2016, 61(1): 23-48.

[13] Maksimovic, V., Titman, S. Financial Policy and a Firm’s Reputation for Product Quality[J]. Review of Financial Studies, 1991, 4(1): 175-200.

[14] 余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J]. 经济研究,2010,(3): 65-77.

[15] Chen, C. J. P., Chen, S., Su, X. Is Accounting Information Value-Relevant in the Emerging Chinese Stock Market?[J]. Journal of International Accounting, 2001, 10(1): 1-22.

[16] 刘志彪,姜付秀,卢二坡.资本结构与产品市场竞争强度[J].经济研究,2003,(7):60-67.

[17] 钟田丽,范宇.上市公司产品市场竞争程度与财务杠杆的选择[J].会计研究,2004,(6):73-77.

[18] 陈德球,李思飞,王丛.政府质量、终极产权与公司现金持有[J].管理世界,2011,(11):127-141.

[19] 唐跃军.供应商、经销商议价能力与公司业绩——来自2005—2007年中国制造业上市公司的经验证据[J].中国工业经济,2009,(10):67-76.

[20] 王小鲁,余静文,樊纲.中国分省企业经营环境指数2013年报告[M]. 北京:中信出版股份有限公司,2013.

(责任编辑:巴红静)

2017-04-02

国家社会科学基金重点项目“创新驱动下客户治理与营运资本决策的协同机制及策略研究”(16AGL006)

李 姝(1971-),女,山西交城人,教授,博士生导师,主要从事资本市场、财务会计与公司治理等方面的研究。E-mail:lishu999@126.com 王笑之(1990-),男,天津人,硕士,主要从事会计与公司治理研究。E-mail:yilingeggs@163.com 翟士运(1989-),男,山东聊城人,博士研究生,主要从事价值管理、会计信息与资源配置效率等方面的研究。E-mail:jensenzhai2011@163.com

F275.1

A

1000-176X(2017)06-0072-07