2017年第一季度国内共享单车市场调研报告

2017-07-07文速途研究院

□ 文速途研究院

行业研究

2017年第一季度国内共享单车市场调研报告

□ 文速途研究院

共享单车市场在2016年爆发出了强劲的生命力。2016年4月22日,摩拜单车在上海正式推出,标志着共享单车行业诞生。随后短短一年时间,市面上就先后出现了几十家共享单车企业,而且还不断有新的入局者,累计吸引了数十亿风投资金。

速途研究院通过对共享单车市场发展的相关数据的收集与统计,并配合数据调研结果,分析了2017年第一季度国内共享单车市场的发展态势。

共享单车潜力巨大,全年市场规模逼近25亿

我国的公共自行车市场已经经历了三个发展阶段:2007-2010年为第一阶段,政府主导将兴起于国外的公共单车模式引进至国内,在各主要城市进行投放,均为有桩单车;2010-2014年为第二阶段,这一时段主攻单车市场的企业开始出现,例如国内老牌的公共自行车运营商永安,单车仍以有桩为主。

2014年至今为第三阶段,随着移动互联网的发展,摩拜单车2015年正式成立,同年开始试运营,并于2016年4月在上海投放单车,标志着“共享单车”这一新兴事物的横空出世。在摩拜的带动下,最初局限于北大内部的ofo于2016年底走出校园,开始向多个城市积极扩张。此外,酷骑、哈罗、小蓝等共享单车品牌也相继创立。国内公共自行车市场逐渐形成了有桩与无桩两种服务形式并存的格局。

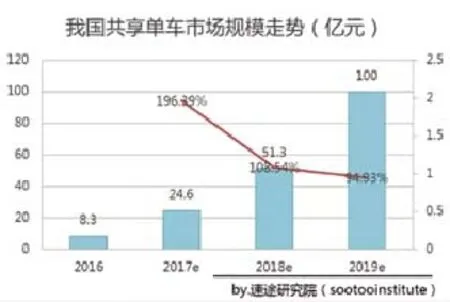

速途研究院统计了无桩共享单车诞生至今的市场规模,如图1所示,数据显示,2016年国内共享单车市场规模达到8.3亿元人民币,而这一数字在2017年或将增长至24.6亿元,比上一年增长196%;到2019年,国内共享单车市场规模预计将达到100亿元。

图1 我国共享单车市场规模走势(亿元)

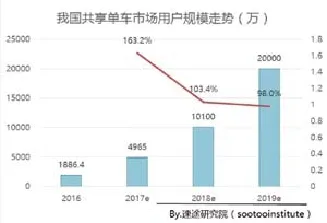

图2 我国共享单车市场用户规模走势(万)

共享单车用户规模持续上行,争夺大战全面打响

如图2所示,共享单车用户的规模方面,2016年共享单车用户激增至1886.4万人,预计2017年,我国的共享单车用户规模将逼近5000万。而到了2018年,我国共享单车的用户规模或将突破一亿,到了2019年将会增长至2亿。

就目前来看,摩拜单车与ofo两家企业处于行业第一梯队,且市场份额显著高于其他品牌。两家公司均宣称,其用户量已达到数千万量级。

值得注意的是,摩拜单车从诞生之日起,就把城市市场作为发力点;而ofo一开始局限于北大校园、专注于校园市场,2016年底开始走向社会。

速途研究院认为,这决定了两家公司的用户群存在明显差异:摩拜单车以城市白领为主力用户群,对于品牌、品质和安全更加看重,用户黏性较高;ofo以学生群体为主力用户群,更偏向价格敏感型,因而对于促销和“免费”有更高的认同度,但品牌忠诚度较低。

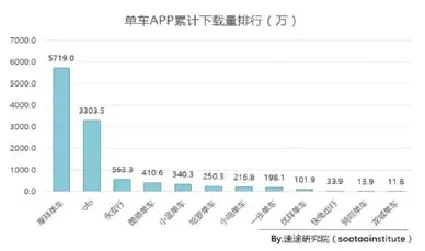

单车APP累计下载量排行:摩拜、ofo高居前两位

速途研究院通过对包括360手机助手、应用宝、百度应用平台等7家知名Android软件分发平台(不包括苹果App Store应用商店)公开的数据进行统计,得到了单车APP累计下载量排行榜,如图3所示。

其中,摩拜单车以5719万次的累计下载量夺冠;第二名ofo累计下载量为3303.5万次,与第一名差距较大;而之后的永安行、酷骑单车、小蓝单车、哈罗单车等,都以近似同样的差距落后于前一名。

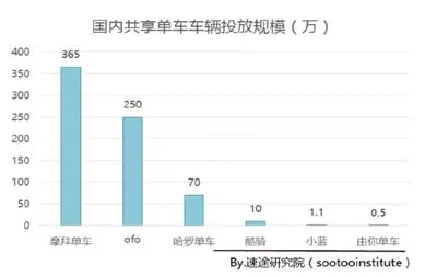

企业加大车辆投放规模:摩拜、ofo遥遥领先

图3 单车APP累计下载量排行(万)

图4 国内共享单车车辆投放规模(万)

图5 国内共享单车覆盖城市数量

共享单车的投放规模在一定程度上会影响用户的使用感受,在用户有用车需求时,需要耗费多大的时间成本去寻找车辆,会直接左右用户对服务厂商的选择。因此,各大共享单车企业都在加速布局,不断扩大车辆投放规模,以博取用户。

如图4所示,根据各大共享单车平台公布的数据,摩拜单车目前在市场上投放了超过365万辆智能共享单车,单日产能超过10万辆,占全球自行车产能的45%。其中,北上广深蓉等五大城市的投放量均超过20万辆,北京超过30万辆,覆盖密度行业居首。

另一方面,ofo投放了250万辆,永安行和哈罗单车分别投放了80、70万辆,酷骑单车投放了10万辆,小蓝1.1万辆,由你5000辆。可见,摩拜和ofo两家依然占据着市场的主动权。

覆盖城市数量:摩拜52城、ofo 46城

如图5所示,调查数据显示,截至4月15日,摩拜覆盖城市为52个,城市数量行业第一;计划今年覆盖全球100个城市。ofo紧随其后,为 46个城市。而其他企业的覆盖城市则相对较少,分别是酷骑30城、哈罗16城等。

值得注意的是,在山东济南和泰安、四川德阳等地,ofo曾多次出现未经批准就将车辆投放至某城市当地市场,最终车辆被没收的状况,一定程度上反映了共享单车城市扩张面临的潜在风险。

各企业日均订单量差异明显,领头羊之争结局初现

如图6所示,根据各家公开数据显示,摩拜单车日均订单量超2000万单。ofo日均订单量为1000万。此外,哈罗单车日均订单320万,小蓝单车日均订单100万,与第一名的差距颇为明显。

基于日均订单量、用户规模、交易规模、车辆规模和地域规模等多方面的数据,速途研究院综合得出各家市场份额状况,如图7所示。数据显示,共享单车行业内,摩拜单车的市场份额达到56.56%,ofo位列第二为29.77%,永安行、由你单车等其他企业则瓜分了剩下13.67%的市场。

图6 国内共享单车日均订单量(万)

图7 国内共享单车市场份额分布

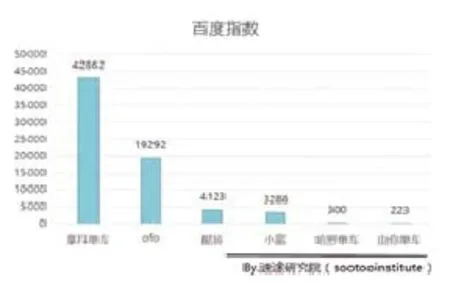

图8 百度指数

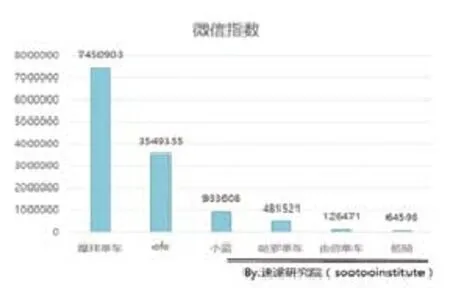

图9 微信指数

主流共享单车企业媒体关注度对比

对比各个品牌的媒体关注度,通过对比截止到4月20日的百度指数和微信指数两个数据来综合考量。百度指数能够反映PC端网民的关注度,而微信指数则可呈现移动端网民的关注所在。

如图8、图9所示,数据显示,摩拜单车的百度指数为42862,微信指数为745万,排在首位;第二位是ofo,百度指数和微信指数均不足摩拜的一半。永安行、酷骑、小蓝、哈罗、由你等单车的百度指数和微信指数均不算太高。

共享单车品牌认知度、好感度调查

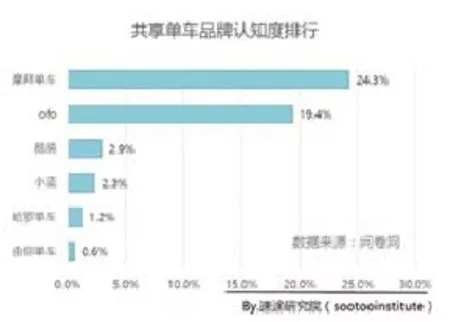

针对用户对共享单车的品牌认知度和好感度两个维度,速途研究院在全社会范围内,通过网络问卷的形式,获取调查结果。

如图10所示,数据显示,在5001名受访者中,知道摩拜单车的占到了24.3%,将近1/4,ofo认知度为19.4%,不足1/5。酷骑、小蓝、哈罗、由你等单车品牌的认知度均不足5%,最高的也仅2.9%。

用户对于共享单车的好感度方面,摩拜单车再度领先,如图11所示。从用户的反馈来看,ofo极高的损毁率和复杂的机械式密码锁是其屡遭诟病的症结所在。此外,近日发生的儿童骑ofo不幸被卡车碾压致死的恶性事故也影响了ofo在用户心中的好感度。市场上共享单车的厂商甚多,有些受到资本青睐,有些获得了用户的追捧,亦有厂商在边缘挣扎。从上述报告来看,可以预见,共享单车的市场可能也会延续共享出行的逻辑方式,千帆竞逐之下共享单车或将走向强强联合。对于行业而言,市场会通过各平台的调整,朝着更有益、合理、规范的方向发展,共享单车平台需通过不断优化用户体验的方式争取用户关注,整个行业将进入到一种良性发展的状态中,而用户无疑将成为其中最大的受益者。■

图10 共享单车品牌认知度排行

图11 共享单车产品用户好感度