基于VEC模型的股指期货与现货价格关系研究

2017-07-06杨克磊

杨克磊,李 智

(天津大学 管理与经济学部, 天津 300072)

基于VEC模型的股指期货与现货价格关系研究

杨克磊,李 智

(天津大学 管理与经济学部, 天津 300072)

介绍了VEC模型及其相关部分理论,并在此基础上研究了我国的沪深300现货市场和股指期货的价格关系。通过Granger因果关系的检验、协整性的检验、脉冲响应函数分析和方差分解的分析发现:沪深300现货价格和股指期货价格之间存在着单向的Granger因果关系,且股指期货的价格引导现货价格,期货冲击引起的波动幅度大于现货冲击。

股指期货;股指现货;价格关系

股指期货是重要的金融衍生品种,现货市场与股指期货市场的关系研究也是学术界的热点研究课题。特别是2010年4月16日我国首个股指期货合约推出后,针对我国股指期货市场的相关研究也大量涌现。纵观已有的文献,会发现多数的研究都是将国外成熟的股指期货市场作为研究对象[1-3],针对新兴的股指期货市场的研究较少,且针对我国的股指期货市场的相关研究有一部分是仿真研究[4-5],没有用实际经济运行中的数据进行检验。尽管我国股指期货合约推出后出现了一部分的实证研究[6-9],但是由于我国股指期货合约推出时间较晚,各个研究选取的样本时间跨度不一致,且跨度较短,导致研究结论不一致且结果有一定程度的失真,同时相关研究中直接针对两者价格关系的研究较少。因此,在我国股指期货市场运行接近4年之际,本文将选取较长的时间跨度,运用VEC模型及相关理论,研究我国股指期货市场和现货市场的价格关系。

1 相关理论模型

1.1 变量的平稳性检验

若一时间序列Yt存在如下形式:Yt=c+aYt-1+ut,其中:c是常数项;ut是均值为零且非自相关的随机误差项。若式中a< 0,则说明该序列具有平稳特性,给上式两边同时减去Yt-1,可得:

ΔYt=c+pYt-1+ut-1

(1)

其中p=a- 1。若p拒绝零假设,则序列 Yt是平稳的,这时的Yt-1的t值就是DF的检验值,但此时的值已不再服从标准的t分布,估计得到的p的系数除以p的标准误差,得到DF的τ统计量值。如果得到的|τ|比DF的临界值的绝对值大,那么就拒绝原假设,此时所给的时间序列是平稳的;如果得到的|τ|的值比DF的临界值的绝对值小,那么接受原假设,时间序列是非平稳的序列[10];如果自相关存在式(1)的误差项中,就将式(1)进行修改,变为:

(2)

其中ΔYt- i=Yt- i- Yt-i-1。式(2)中的滞后项要足够,使该式中的误差项εt在序列上是独立的。对类似式(2)这种类型的模型应用DF检验的方法称为ADF检验[10]。假设一个序列必须经过d 次的差分才能成为一个稳定的序列,那么该序列被认为是d 阶单整(Integration)的序列,记为I(d)。

1.2 协整检验

如果序列{X1t,X2t,…,Xk t}都是d阶单整的序列,并且存在向量 α=(α1, α2,…, αk),使得

Zt=αXT~I(d-b)

其中,b>0,X=(X1t,X2t,…,Xk t)T,那么序列{X1t,X2t,…,Xk t}被称为(d,b)阶协整,记为Xt~CI(d,b),其中α是协整向量[10]。对于两个变量的协整,只有它们都是单整的变量且单整阶数相同时,才存在协整关系。对于两个以上具有不相同的单整阶数的变量,经过线性组合的方式可能构成低阶的单整变量。对变量间是否存在长期稳定均衡关系的揭示是协整检验的重要意义,如果经济变量之间存在协整关系,那么经济变量之间不能分离的太远,一次的冲击会使它们在短期内偏离均衡的位置,但是在长期中它们会自动恢复到均衡的位置[11]。

1.3 Granger因果关系检验

变量间是否存在长期均衡关系的检验可以通过协整检验,但是要判断这种长期均衡的关系是否构成因果关系、影响的方向是怎样的,还需要通过进一步的验证[10]。

Granger提出因果关系检验的方法可以解决此类问题。其主要是利用F-检验来检验下述联合检验:

其统计量为

如果S1大于F的临界值,那么拒绝原假设;否则,接受原假设。

1.4 VEC模型

根据Granger和Engle的相关表述,两个不平稳的时间序列如果是一阶单整,且存在协整关系,则两者可以建立模型。

VEC模型:

(3)

式中:a是未知的参数;λ为可对均衡偏差进行调整的系数,它反映了非均衡调整的能力;γi、δi为检验系数;Xt-i是k维的外生变量;ecmt-1=yt-1-βxt-1反映了非均衡的程度,它是xt和yt两个变量的协整回归方程产生的残差;yt是1阶单整的序列。式(3)整体表示了在某时刻的系统处于非均衡状态时,有向均衡的状态进行调整的趋势[11]。

2 实证研究

2.1 样本数据的整理

由于我国的4种股指期货合约(当月、下月、下季和隔季)中成交量最大的是当月的合约,因此本研究的指数期货数据选用沪深300股指期货当月的连续数据。使用数据的区间为2010-04-16日至2013-08-30日,以各自的日收盘价为研究对象,剔除一个数据缺失和节假日,共得到819个样本数据。其中,沪深300股指期货收盘价序列用IF表示,沪深300指数收盘价序列用HS表示,对相关数据进行对数化处理,分别记为LNIF和LNHS。本文所有的数据处理与实证分析均在Eviews6.0计量软件上完成。

2.2 单位根检验

对数据是否平稳进行检验的方式称为单位根检验。运用ADF单位根检验的方法,检验变换后的对数序列的平稳性,检验结果如表1所示。由ADF检验结果表可以发现:在5%的置信水平下,每个变量原始序列的ADF检验值的绝对值小于其临界值的绝对值,且此时P值较大,因此不能拒绝原假设。LNIF序列和LNHS序列是非平稳的序列,而每个变量序列的1阶差分序列的ADF检验值的绝对值大于其临界值的绝对值,且此时的P值为零,所以拒绝时非平稳序列的假设,判断其一阶差分序列是平稳的,同时可以判断变量LNIF和变量LNHS均为1阶的单整序列。

2.3 协整检验

协整检验的主要方法有Engle-Granger两步法和Johansen协整检验。Engle-Granger两步法主要用于两个变量的协整检验;Johansen协整检验主要是用于多个变量的检验。但是,由于Engle-Granger两步法的检验方式可能会导致联立因果的偏差,因此采用Johansen协整检验的方法。Johansen协整检验必须要有确定的滞后阶数,因此首先要建立VAR模型,确定合理的滞后阶数。

2.3.1 VAR模型的建立

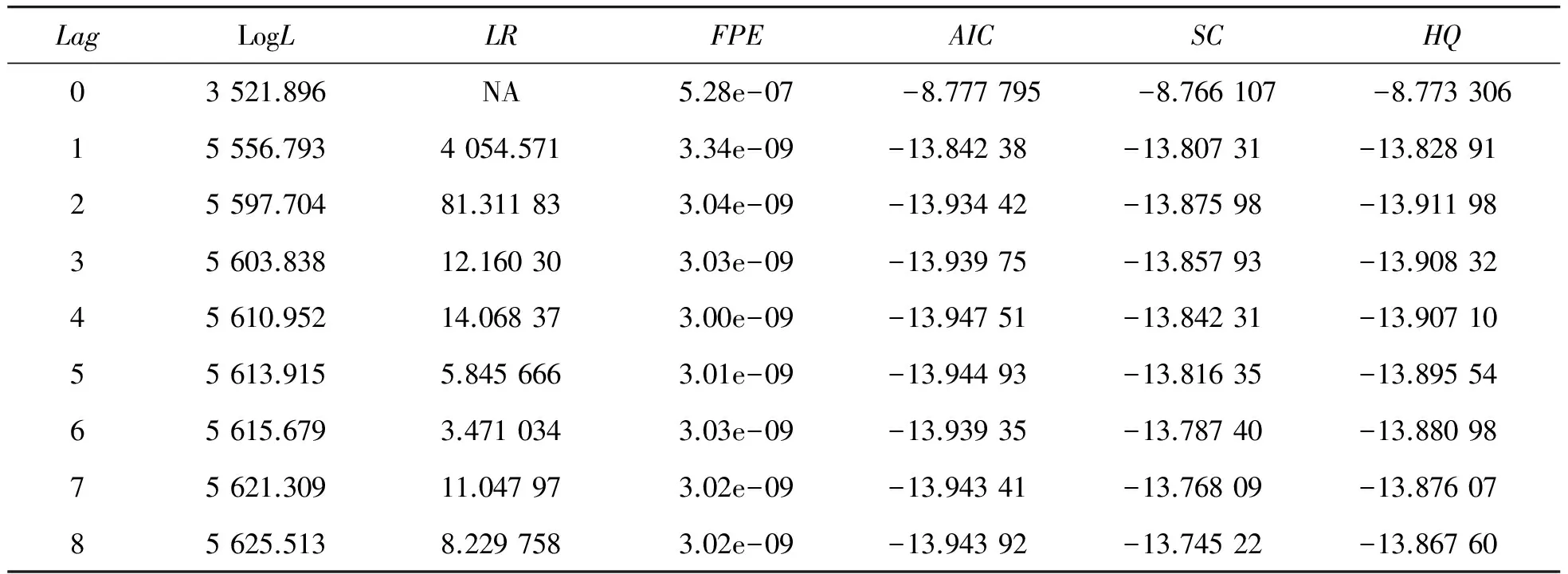

Johansen协整检验的方式基于VAR模型。对多方程进行联立是VAR模型的表现形式,它把系统中的每个内生变量作为系统中的所有内生变量的滞后值的函数来构造模型,对系统中的全部的内生变量的动态关系进行了估计[11]。VAR模型在构建过程中重要的一步就是确定合理的滞后期K。K值的选择要适中,不能过大,否则直接导致自由度大量减少,这将会对模型参数估计量的有效性产生影响;K值的选择也不能过小,过小的模型则无法将变量间相互影响的绝大部分进行反映[12]。本文采用赤池信息准则确定合理的滞后阶数。

由表2可以发现:AIC值在滞后期取4时最小,而SC值则在滞后2期时最小,AIC和SC的指向结果是不一致的,因此采用LR检验的方法进行取舍,原假设为合理的滞后阶数为2,则该假设对应的似然比统计量为

LR=2(LNl(2)LNl(4))=26.496

(4)

LNIF=0.797 32×LNIF(-1) + 0.004 04×LNIF(-2) + 0.177 34×LNHS(-1) + 0.018 20×LNHS(-2) +0.024 59

LNHS=0.293 66×LNIF(-1) - 0.297 12×LNIF(-2) + 0.696 94×LNHS(-1) + 0.299 66×LNHS(-2) +0.053 80

2.3.2 Johansen协整检验

协整检验是对整个的系统进行最大似然估计的检验方式,根据VAR模型的阶数,选取滞后阶数为2,对序列进行协整关系检验。协整检验的结果如下:观察特征根的迹检验和最大特征值检验的联合检验结果表可以发现:第1行是对不存在协整关系的检验。由图表可以发现:在5%的显著性水平下,迹统计量的λtrace值大于5%的临界值,最大值统计量λMAX的值也大于其5%的临界值,所以原假设r≤0被拒绝,说明两者存在协整关系。第2行是对存在一个协整关系的检验,在5%的置信水平下,迹统计量的λtrace值小于5%的临界值,最大值统计量λMAX的值也小于其5%的临界值,所以原假设r≤1被接受,说明了两者存在一个协整关系,存其协整方程为

LNIF=1.0180 41LNHS

(5)

该方程反映了我国的沪深300股指期货价格和现货价格的长期稳定的关系。由该方程可以发现:一个单位的LNLF变量的变动伴随着1.018 041单位的LNHS变量的变动,表明我国的沪深300股指期货和沪深300股票现货价格变动具有较强的联动关系,且两者的变动方向是一致的,但是这种关系是否构成因果关系,其价格传递的方向怎样还需进一步验证。本文利用格兰杰因果检验法进行研究,以考察沪深300股指期货和现货市场之间是否存在着领先滞后关系。

表1 ADF检验结果

表2 赤池信息准则检验

表3 Johansen协整迹检验与最大值检验结果

2.4VEC模型与格兰杰因果关系检验

2.4.1 格兰杰因果关系检验

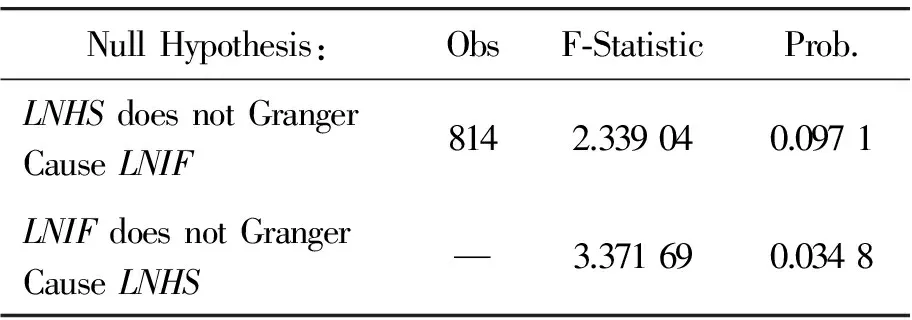

对2个变量之间是否存在因果关系进行检验,常用的方式是Granger因果关系检验。由于VAR模型确定的滞后阶数为2,所以对2阶滞后项进行因果关系检验,表4显示了滞后2期的格兰杰因果检验结果。

表4 滞后2阶的格兰杰因果检验

由Eviews运行结果(见表4)的检验 p值可以得出:滞后长度为2时,接受股指现货LNHS不是股指期货LNIF的Granger因的假设,拒绝股指期货LNIF不是股指现货LNHS的Granger因。说明当滞后阶数为2阶时,存在股指期货到股票现货的单向因果关系,表明沪深300股指期货与现货价格之间存在单向的因果关系,期货价格的变动引导现货价格的变动,而现货价格对期货价格影响较小。

2.4.2VEC模型的建立

由于我国的沪深300股指期货和股票现货价格序列都是一阶单整,且两者存在协整关系,因此建立VEC模型进一步对两者间的短期的价格波动机制进行研究,在VAR模型的基础上加上协整的约束,分别对两者进行估计,结果如下:

D(LNIF) =-0.184 07×( LNIF(-1) - 1.018 04×LNHS(-1)+ 0.140 21)-0.037 81× D(LNIF(-1))-0.077 32× D(LNIF(-2)) +0.016 25× D(LNHS(-1)) +0.076 39× D(LNHS(-2)) - 0.000 41

(6)

D(LNHS)=-0.011 47×(LNIF(-1)- 1.018 04×LNHS(-1)+ 0.140 21)+0.311 72× D(LNIF(-1)) +0.025 34× D(LNIF(-2))-0.317 25× D(LNHS(-1))-0.043 30× D(LNHS(-2))-0.000 38

(7)

由式(6)可以发现:λIF显著为负,说明短期反向的修正能力较强,说明我国沪深300股指期货价格在偏离均衡的价格时,能够进行反向的调节使其回到均衡的状态。由式(7)可以发现:其VEC模型的λHS系数也为负,但是其统计量不显著,说明我国沪深300股指期货在价格调整中处于主要地位。脉冲响应函数分析和方差分解分析是VAR模型和VEC模型分析的重要应用,为了进一步分析我国沪深300股指期货和股票现货价格变动的深层次的关系,接下来将会进行脉冲响应函数分析和方差分解分析。

2.4.3 脉冲响应函数

为了可以更好地分析系统中沪深300股指期货价格和股票现货价格对相互的扰动所产生的反应,接下来进行脉冲响应函数分析。

脉冲响应函数是对单个的内生变量对残差(innovation)冲击响应的描述,进一步来说,分析在随机误差项上施加一个标准差的冲击后对内生变量当期的值和未来的值所产生的动态影像的方法称为脉冲响应函数分析,其中的冲击来自模型系统内部或模型系统外部均可[11]。两者的脉冲响应函数图如图1、2所示。

图1表明:现货冲击引起现货市场价格在1期增加了0.38%左右。且引起的现货价格波动在2期达到最小,减少至0.26%左右,在之后价格波动幅度逐渐增加,在第9期之后价格波动完成调整,达到0.37%左右;期货冲击引起现货市场价格波动的反应在1期为1.38%左右,现货价格波动幅度在2期左右达到最大值1.39%左右,且其价格波动幅度在2期后逐渐减少,在6期左右完成价格波动幅度调整,之后稳定在1.35%左右。综上,期货冲击引起现货市场价格波动的幅度大于现货冲击。

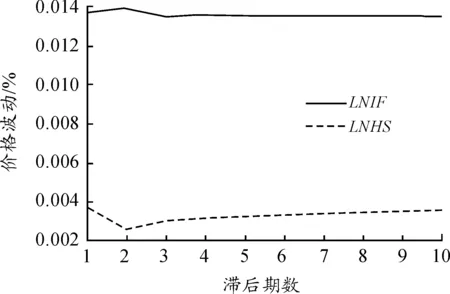

图1 LNHF和LNHS冲击引起LNHS变动的响应

图2 LNHF和LNHS冲击引起LNIF变动的响应

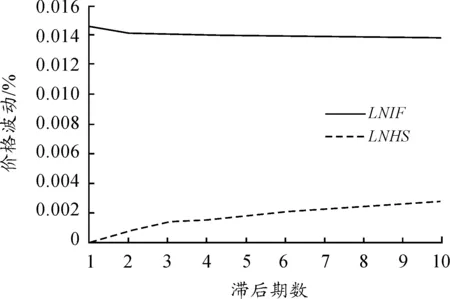

图2表明:期货价格冲击引起期货价格波动的幅度较大,在1期期货市场的价格波动幅度就达到了1.48%,在之后期货价格的波动幅度逐渐下降,且在7期左右完成价格波动幅度的调整,之后期货市场的价格波动幅度稳定于1.4%。现货冲击引起的期货市场价格波动在1期之后才逐渐体现,并且价格波动的幅度不断增加,在3期达到0.1%,且在9期左右完成价格波动幅度的调整,之后期货市场的价格波动幅度稳定于0.25%左右。综上,期货冲击引起的期货价格波动的幅度大于现货市场。

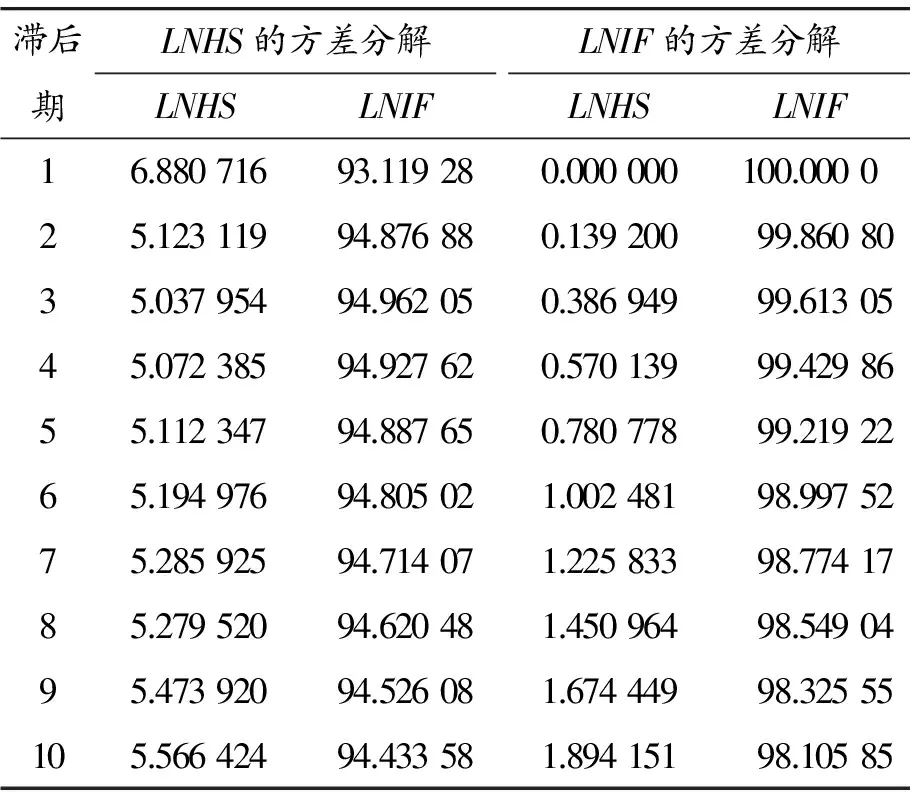

2.4.4 方差分解

方差分解(variance decomposition)是测量各个内生变量对预测方差的贡献度的一种方法,该方法由Sims于1980年提出。方差分解是对变量间影响关系的一种定量的较为粗糙的计量,具体来说方差分解是对预测的残差标准差被不同的信息冲击影响比例的一种分析,分析了对应的内生变量对标准差的贡献的比例[11]。具体到股指期货和股票现货的价格关系来说,价格变动是市场对新信息做出的反应,若一市场所占的信息份额相对较大,则这一市场在价格发现中的贡献度较大,其价格引导作用就更显著。运用方差分解方法分析沪深300 股指期货与现货市场价格的相互影响。由表6方差分解结果可知:对于股指现货价格变动长期作用的总方差,当滞后期为1时,约93.1% 来自于股指期货,且股指期货的贡献度随着滞后期的增加略有降低,但仅有约6.9% 来自其自身。这说明股指期货价格对现货价格的贡献度较高,期货价格引导现货的价格。对于股指期货价格变动长期作用的总方差,当滞后期为1时,现货市场的总方差贡献度为0,期货市场的贡献度为100%,且随着滞后期的增加,总方差中来自现货市场的比重呈现缓慢上升的趋势,总方差中来自其自身的贡献比例缓慢下降,这说明股指现货价格对期货价格的贡献较低。

表6 方差分解表

3 结论

基于沪深300股指期货和现货2010年4月16日至2013年8月30日的日收盘价数据,运用VEC模型及其相关理论分析方法,可得以下结论:沪深300 股指期货价格与现货价格之间存在长期的均衡关系,两者价格的变动具有较强的联动关系,且股指期货价格的变动可以引导指数现货价格的变动,期货价格在偏离均衡的价格时,能够进行反向的调节使其回到均衡的状态,而现货价格调整作用不显著,期货冲击引起价格波动的变动幅度大于现货冲击,股指期货在价格发现中的贡献度远大于现货。总起来说,我国的沪深300股指期货的定价效率高于现货市场。

[1] HODGSON A,MASIH A M M,MASIH R.Futures trading volume as a determinant of prices in different momentum phases[J].International Review of Financial Analysis,2006,15(1):68-85.

[2] CHATRATH A,CHRISTIE D R,DHANDA K K,et al.Index futures leadership,basis behavior,and trader selectivity[J].Journal of Futures Markets,2002,22(7):649-677.

[3] GREEN C J,JOUJON E.Unified Tests of Causality and Carry:the Pricing of the French Stock Index Futures Contract[J].International Journal of Finance and Economics,2000,5(2):121-140.

[4] 邢天才,张阁.中国股指期货对现货市场联动效应的实证研究——基于沪深300 仿真指数期货数据的分析[J].财经问题研究,2010(4):48-54.

[5] 郭彦峰,黄登仕,魏宇.我国指数期货与现货之间的价格发现和波动性外溢[J].管理评论,2009(8):12-13.

[6] 刘瑾婧,方兆本,李海涛.中国股指期货的价格发现功能和波动外溢效应[J].中国科学技术大学学报,2011,41(9):760-763.

[7] 蔡向辉.沪深300指数期货价格发现功能的研究[J].金融发展研究,2011(3):29-34.

[8] 华仁海,刘庆富.股指期货与股指现货市场间的价格发现能力探究[J].数量经济技术经济研究,2010(10):90-100.

[9] 陈焱,李萍,刘涛.股指期货与现货市场价格的互动、引导关系研究基于沪深300股指期货的实证分析[J].中央财经大学学报,2013,1(2):25-30.

[10]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

[11]殷红,金永红.计量经济学理论与方法[M].北京:清华大学出版社,2010.

[12]何晓燕,张蜀林.我国棉花期货与现货市场的价格发现与波动溢出效应[J].系统工程理论与实践,2013,33(7):1723-1728.

(责任编辑 陈 艳)

Research on Price Relationship Between Stock Index Futures Market and Stock Index Spot Market Based on VEC model

YANG Ke-lei, LI Zhi

(School of Management and Economics, Tianjin University, Tianjin 300072, China)

The article analyzes the price relationship between Shanghai and Shenzhen 300 Stock index futures and stock index spot price of the CSI 300 index based on VEC model and related theories. By making use of Johansen cointegration test, Granger causality test, VEC model, impulse response function and variance decomposition, it finds that there is an unidirectional Granger causality between the Shanghai and Shenzhen 300 Stock index futures and stock index spot price of the CSI 300 index. The price of stock index futures leads the price of stock index spot, and futures volatility caused by the impact is greater than the stock shocks.

stock index futures; stock index spot; price relationship

2017-01-30

杨克磊(1963—),男,河北怀来人,博士,副教授,主要从事技术经济及管理、公司理财、管理科学与工程方面的研究,E-mail:tjurain@163.com。

杨克磊,李智.基于VEC模型的股指期货与现货价格关系研究[J].重庆理工大学学报(自然科学),2017(6):191-197.

format:YANG Ke-lei, LI Zhi.Research on Price Relationship Between Stock Index Futures Market and Stock Index Spot Market Based on VEC model[J].Journal of Chongqing University of Technology(Natural Science),2017(6):191-197.

10.3969/j.issn.1674-8425(z).2017.06.030

O21

A

1674-8425(2017)06-0191-07