农信互联:专注创造价值

2017-07-05尚艳玲

文|尚艳玲

农信互联:专注创造价值

文|尚艳玲

2016年4月22日,农信互联盛装亮相“2016年饲料工业展览会”,引行业广泛关

[√]农信互联就是用在农业领域耕耘多年“赢的道理”主动+互联网,在大农业领域,尤其是生猪养殖业的互联网化方面趟出了一条新路。

在传统行业纷纷借助互联网的思维、技术提升产业水平,助力行业转型时,畜牧养殖业却被视作互联网化难度最高的最后一片“蓝海”。面对质量、管理、资金这三大行业难题,畜牧养殖业如何才能插上互联网的翅膀,提升产业整体水平,催生产业新形态?

华夏基石集团董事长彭剑锋教授在分析传统行业如何+互联网时说过,“当传统行业主动去+互联网,用传统行业‘赢的道理’和核心优势去聚合互联网的技术和方法,就能形成线上线下优势聚合的产业互联网。”而农信互联就是用在农业领域耕耘多年“赢的道理”主动+互联网,在大农业领域,尤其是生猪养殖业的互联网化方面趟出了一条新路。

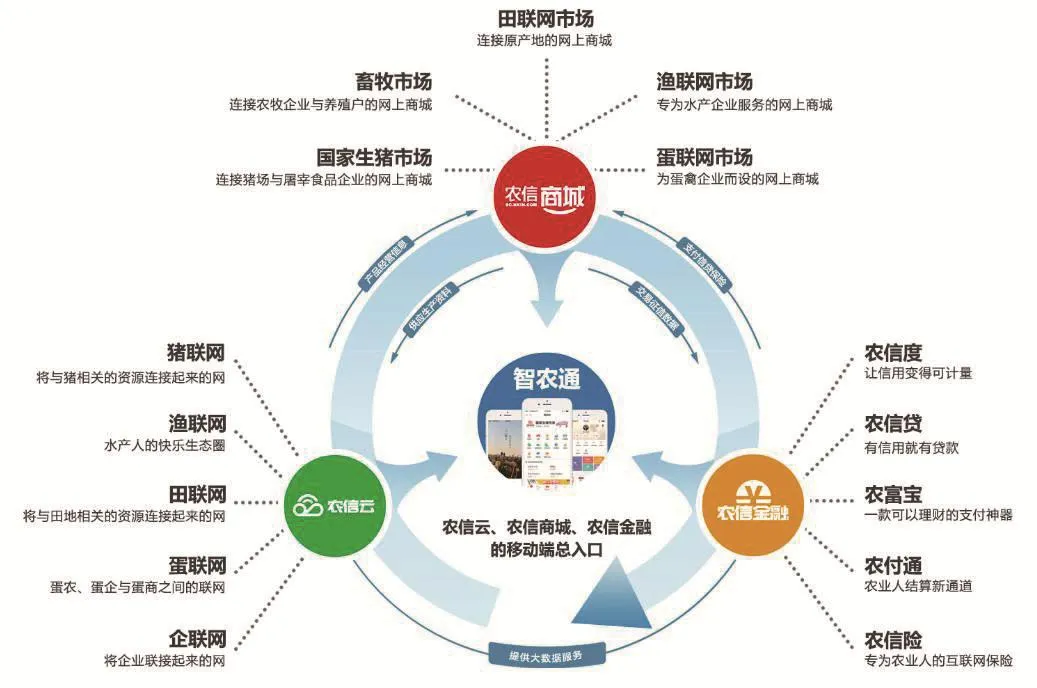

农信互联模式

要做农业领域的“TAA”

农信互联提出,要做农业的“TAA”。

什么意思?即融合腾讯、阿里、蚂蚁金服这三种互联网模式之长,把他们与农业相关的,或者对农业有意义的突出点摘选出来,整合创新成为针对农业产业特点的互联网模式。

基于腾讯微信,农信互联做了一个“智农通”APP,把生猪养殖产业链圈成了一个“朋友圈”;类似阿里的天猫平台,农信互联做了“农信商城”,商城上的“国家生猪市场—猪交所”业务进展迅速;相比蚂蚁金服,农信互联有自己的“农信金服”,农信贷、农富宝业务覆盖大多数猪友圈。而农信互联的一大亮点——农业金融,其核心内涵就是农业电商平台之上大力发展基于农业的场景金融。

交叉融合 的业务模式

2016年,农信互联“猪联网”上有80万用户、120万头母猪、2000万头生猪、300亿元交易流水、56亿元贷款、330亿元理财,已经形成了业内较大的专业数据入口和规模可观的流量,在数据的基础上搭建电商交易平台,其中生猪交易平台还有农业部授予的“全国生猪市场”资质。最后提供产品化的金融服务,这是农信互联的业务逻辑。

不过,农信互联做的不是搜索引擎式的电商,而是专家服务型和平台推荐型相结合的电商。农信互联总裁薛素文介绍说,电商平台的代表阿里巴巴最早的搜索是输入“鞋子”或“大衣”,出现很多店面供人选择的模式。农信互联吸取了这一模式的优点,同时根据养殖业的特点,吸纳了技术员、兽医师这些专家型人才,由他们介绍和推荐相关产品并提供配套服务,也可以理解为,这个平台卖的不是产品,而是专家服务。

但 “牛”了专家“荒”了平台也不行,因为专家本身也有很多选择,不一定要选你这个平台,最牛的是把平台做成养殖户和服务方的唯一选择。就像做网店绕不开淘宝一样,猪联网的目标是做成平台型的推荐电商。有了客户的积淀,有了流量和数据,产品化的金融服务自然而然地引了进来,也自然而然地产生了更多的数据和流量。

2016年5月18日,农信互联精彩亮相“2016年第十四届中国畜牧业博览会”

农信互联业务模式

产品化、情景化的金融服务

互联网金融已成为兵家必争之地,很多国内电商平台做不起来,就在于没有金融的支持,尤其是没有结算的支持。面对 “BAT”如“吸金大法”般的金融生态布局,农信互联如何找到自己的优势,并且实现自我循环,而不是被BAT吸走?

薛素文举例说:“假如农信商城去年交易300亿元全部用微信支付,农信互联就需要付给微信平台1.8亿元,那农信互联就相当于什么事儿也没干。要么不做,要做就要做大,做出自己的生态圈,这是我们从创业之初就坚定的信念。”

首先做自己的流量和数据,因为互联网金融最需要的就是数据和流量。农信互联用“笨办法”把猪联网培育成熟了,并且通过“农信贷”“农富宝”“农付通”“农信险”这些满足养殖户交付、支付、结算、征信、理财、保险全部的金融需求,形成闭环,粘住用户。

其次就是贴合用户“痛点”的资金贷款支持。养殖户的“痛点”是什么?养殖户在卖猪时候要求“车动给钱”,屠宰场为保证生猪质量要求“宰后定价”,这中间的时间差和资金矛盾,一直没法解决。有矛盾就有需求,就会产生商业机会。

农信互联扮演中间人,解决了这个矛盾。车一动,屠宰场用“收猪贷”给养殖户支付货款。就是这种金融服务的产品化、情景化,使得农信互联形成了以数据为入口、以交易为核心的农业金融。

农信互联模式关键能力——线上

农信互联模式关键能力-线下

线上+线下,打造“三品”核心竞争力

对于如何建立平台的核心竞争力?薛素文提出线上+线下的思路。线下,着力于“两条腿”:核心企业+运营中心,即围绕产业链中的核心企业帮助其深度连接上下游,通过做大上下游业务带动一系列农信产品的上线。线上,则致力于打造“三品”竞争力。

什么叫“三品”?即品商、品质、品牌。所谓的品商,即通过卖家认证、检疫证书、平台筛选、评级评价以及保证金制度等,筛选出品牌厂家,挤出“劣币”。品质,就是名优特产品。品牌经过前面的两个环节来塑造农信互联的品牌内涵:一是专注于农业,是致力于农业互联网和生态圈的平台;二是专注于品质,是视质量为生命的农业电商平台;三是 “接地气”的互联网平台。

“一般的电商是从天上掉下来的,农信互联是从地里长出来的,因为我们是在二十年农业积淀中长出来的。用我们的农业专业优势、核心竞争优势加上互联网技术和方法,这事儿就能成。简单说,做农业互联网平台,我们是专业的。”薛素文说。

对话:

尚艳玲:农信互联是通过提供一种什么样的服务,或者是产品来解决养殖户在“管理”过程中的问题?

薛素文:通过猪联网来解决这个问题,猪联网就是将与猪相关的资源连接起来的网,通过猪联网,可以在网页上点击进入自家企业,也可以通过下载APP看到自己家的生产情况,以及整个行业的平均水平。

目前主要针对中等规模以上的猪场,因为一旦企业化,就需要有管理系统。猪联网做的事情,就是将养猪的饲养技术、操作流程这些工作变成标准化、数据化,实时提醒到手机上,告诉饲养员每天该做什么。

猪联网的弱点是基础数据采集必须要准,我们目前正在和相关机构合作研发一项技术,可以远程监测到猪场里每一头猪的体温,进行重量估算等。第三代猪联网也正在向智能化方向发展,但目前还只是半智能,基础数据大多还需手工采集和录入,我们通过游戏化的界面来提高饲养员输入数据的积极性。

尚艳玲:一个企业最基本的存在意义还是要赢利,所以农信互联的赢利点,或者说用户价值来自于哪里?

薛素文:前两天我看了一个涉农互联网企业是怎么从辉煌走向沉沦的案例文章,惊讶之余,我发现它之所以倒下去,是因为没有为用户创造价值,只是授人以鱼,而非授人以渔。

利益他人,润则自己,这是利润本身的含义。所以首先要把用户做好,要做好的核心:第一是怎样把用户的效率提高;第二是怎样帮小规模用户卖出好价格;第三是怎样解决资金缺少的问题。

能为用户创造价值,他们就愿意使用这个系统,这个平台上就会聚集很多用户,流量就高了。第一个赢利点就来自于流量产生后的服务费用。比如把80多万人聚在猪联网上,假如通过数据分析显示,某品牌的饲料最适合小猪阶段,另外一个品牌的饲料比较适合大猪阶段,就可以针对不同阶段的用户推荐不同品牌的饲料。这个时候,就可以让系统大数据挑选比较好的厂商到平台入驻,他们卖东西,我们收取服务费,这是一种方式。

第二个赢利点是帮用户把猪卖出去,或者帮收猪人或屠宰场买到好猪,这就可以赚取买卖猪的服务费用。

第三个赢利点是当用户买猪、卖猪、养猪需要资金安排时,可以做贷款服务,赚取资金利息。