中国对外直接投资如何影响出口

——基于目的地 “建设许可”工具变量的研究

2017-07-05封肖云林发勤

贺 培 封肖云 林发勤

一、引言

随着中国实施 “走出去”发展战略和企业实力的增强,对外直接投资 (Outward Foreign Direct Investment,OFDI)迅猛发展。据商务部统计,2003—2015年,中国OFDI年均增幅高达33.6%。2015年,中国OFDI流量与存量分别位居全球第2位和第8位,投资流量超过同期吸收外资规模,首次实现资本净输出。然而,在国际需求依然偏弱、国内经济转型升级仍在持续的背景下,中国出口下行压力仍然较大。对此,一些学者提出 “以对外投资促对外贸易”(周其仁, 2013[1]; 林毅夫, 2013[2]) 的思路, 对外直接投资对出口影响的论证依然具有重要现实意义。

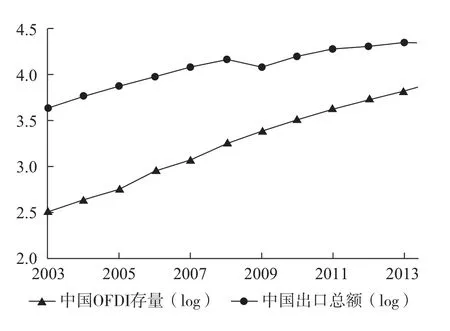

那么,中国OFDI是促进还是替代了本国出口?传统理论认为水平型对外直接投资会替代母国出口(Markusen, 1984[3]; Markusen 和 Venables, 2000[4]),而垂直型对外直接投资将促进母国出口 (Helpman,1984[5])。 Blonigen (2001)[6]则认为对外直接投资对出口的影响取决于贸易的产品形式。如果企业在目的地生产最终产品,表现为对母国出口的替代效应;如果企业在目的地生产的最终产品需要从母国进口大量中间投入品,则表现为对母国出口的促进效应。近年来,关于中国OFDI出口效应的研究结论也不尽相同。 谢杰和刘任余 (2011)[7]、 张春萍 (2012)[8]、张纪凤和黄萍 (2013)[9]等都得出OFDI促进出口的结论,但林志帆 (2016)[10]则认为OFDI对出口的促进作用不显著。以上研究均假设对外直接投资与出口存在线性关系,但从图1所示的中国OFDI存量与出口总额变化趋势来看,在2008年以前,两者基本呈现正向关系;2008年以后出口总额的增长速度开始低于OFDI存量的增长速度,且逐年趋低。据此笔者初步认为,中国OFDI与出口之间或许并非呈单一的线性关系,相关研究结论不尽相同的原因之一可能是忽视了两者非线性关系存在的可能性。

图1 中国OFDI(存量)与出口总额 (2003—2014年)

另外,有效处理因遗漏变量和双向因果造成的内生性,是该项研究不可回避的关键问题。由于已有文献在解决以上内生性问题上存在不足,使得研究结论的可信度值得商榷。蔡锐和刘泉 (2004)[11]、张如庆(2005)[12]等的研究,使用了时间序列数据并辅以协整回归、误差修正模型等方法;项本武 (2009)[13]、陈立敏等 (2010)[14]、 张春萍 (2012)[8]以及刘再起和谢润德 (2014)[15]等虽然使用了跨国面板数据,但仍沿袭协整分析思路。以上文献均仅选择OFDI对出口总量进行单变量回归,没有考虑同时影响出口的其他因素,使分析论证存在遗漏变量偏误问题。虽然谢杰和刘任余 (2011)[7]、 张纪凤和黄萍 (2013)[9]等借助扩展的引力模型考虑了影响出口的更多因素,并控制了时间固定效应,一定程度上解决了遗漏变量问题,但仍未能较好地处理双向因果问题。在利用宏观数据的研究中,王胜等 (2014)[16]以及刘晓光等(2014)[17]在解决因投资与贸易双向联动而产生的内生性问题上进行了尝试,其将OFDI的滞后项作为当期工具变量进行GMM估计。但由于GMM方法对滞后项选取较敏感,使得实证结果缺乏稳健性。蒋冠宏和蒋殿春 (2014)[18]以及毛其淋和许家云 (2014)[19]运用企业数据,基于匹配和双重差分 (DID)方法对中国OFDI出口效应的论证,能较好地避免宏观数据中存在的测量误差和遗漏变量问题,也在一定程度上解决了投资和贸易之间的双向因果关系,但仍存在不足:一是匹配和DID方法主要通过比较OFDI和非OFDI企业的出口情况,尽管分析得出对外投资这一行为对该企业出口产生的影响,却无法论证对外投资额的增加对出口的影响;二是难以捕捉OFDI企业对非OFDI企业出口的带动效应,如商贸服务型OFDI企业在率先觉察到国外客户的特殊需求而在国内更新产品生产时,国内非OFDI企业可能会追随模仿新产品从而实现出口的增长。因此,准确评估对外直接投资对出口的影响,有赖于对内生性问题更加客观有效的处理。

相较于上述分析方法,引入合理的工具变量能够更加有效地克服内生性问题。因为工具变量与实证模型中内生解释变量高度相关,且与随机扰动项严格外生,可使研究结论更加客观准确地反映OFDI对出口的影响。笔者尝试以世界银行 “Doing Business”数据中的 “建设许可”指标①“建设许可”指标记录了在各国建设一个仓库/项目所需要的手续、时间和花费。为基础构建工具变量。首先,从相关性看,该指标能够一定程度地衡量当地投资环境和投资成本,因此会对中国向各国投资产生直接影响。其次,反映各国项目建设要求的指标不会对中国向该国的出口产生直接影响,中国企业的单一行为 (出口或投资)也不足以影响目的国对项目建设方面的要求,因此该指标在本文研究中符合外生性要求。基于上述工具变量的运用,并考虑到中国OFDI与出口之间存在非线性关系的可能性,笔者证实中国OFDI对出口总值的影响呈现先促进后降低的倒U型状态,且主要体现为对出口扩展边际 (extensive margin)的倒U型影响,而对出口集约边际 (intensive margin)的影响不显著。笔者通过一系列检验也证明了研究结论的稳健性。本文其余部分结构安排如下:第二部分阐释出口二元边际的测度方法、构建实证模型并进行相关数据说明;第三部分分别从出口总值和出口二元边际层面,对中国OFDI的出口效应进行实证检验;第四部分为稳健性检验,重点运用 “建设许可”指标构建工具变量对中国OFDI与出口的因果关系进行检验,另外笔者还从出口二元边际加权测度、OFDI流量、时间和空间的稳健性等角度进行了实证考察;第五部分总结全文研究结论,并据此提出以后研究的拓展方向及政策建议。

二、模型设定及数据描述

(一)出口二元边际的测度

笔者所用出口指标分别选取出口总值、出口二元边际 (包括扩展边际和集约边际)进行衡量,对出口二元边际的分解运用产品层面 (HS6位码)数据计算得出,并分别使用不加权测度 (unweighted measures)和加权测度 (weighted measures)②笔者在基本回归中将使用不加权测度方法计算的二元边际,将加权测度方法计算的二元边际作为后续的稳健性检验之一。两种方法。

不加权测度方法主要来自Hillberry和Hummels(2008)[20]以及 Bernard 等 (2007)[21], 其将一国总的出口价值表示为出口的产品种类乘以每种产品的平均出口价值。其中,出口产品种类即产品层面的扩展边际,每种产品的平均出口价值即产品层面的集约边际。如式 (1):

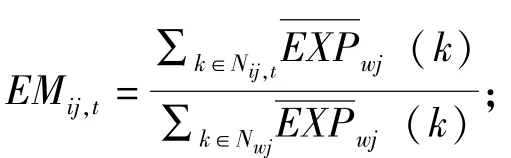

式 (1) 中,EXPij,t表示t时期i国对j国总的出口价值;Nij,t表示该国出口的产品种类,即产品层面的扩展边际表示每种产品出口的平均价值,即产品层面的集约边际IMij,t。

式 (2) 中,Nij,t表示t时期i国对j国出口的产品束,Nwj≡Ui,tkij,t表示在样本中任意年份所有国家出口对j国的产品束,表示所有国家对j国出口的产品k的平均出口价值 (将所有国家产品k的出口加总后按年数平均),该指标即为出口权重。EXPij,t(k) 表示t时期i国对j国产品k的出口价值。扩展边际与集约边际的乘积表示t时期i国对j国的出口占所有国家对j国年平均出口的份额。

(二)模型设定

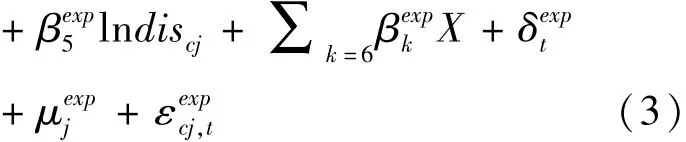

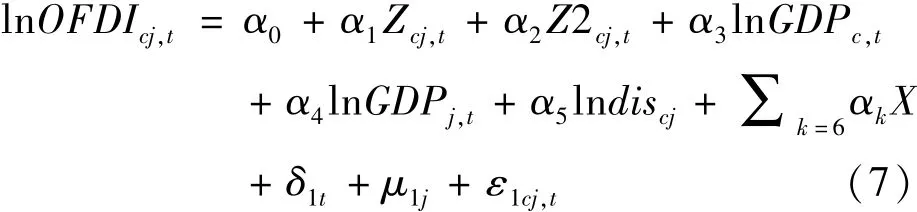

已有文献基于贸易引力模型对中国OFDI出口效应进行了研究,③如张应武 (2007)、 张纪凤和黄萍 (2013)[9]、 王胜等 (2014)[16]、 刘晓光等 (2014)[17]、 林志帆 (2016)[10]等。从对基本变量的回归结果来看,引力模型为国家层面数据研究提供了可信赖的模型设定依据。 Anderson和 Wincoop (2004)[24]认为,引力模型在引入可能影响双边贸易的诸如人均收入、是否接壤、是否拥有共同语言、是否具有殖民关系、贸易壁垒水平等因素后,能够解释跨国间80%以上的贸易流量。因此笔者亦将贸易引力模型作为实证框架,同时考虑到中国OFDI与出口可能存在的非线性关系,在研究主变量OFDI与出口之间一元线性关系的基础上加入OFDI的平方项。具体模型设定如下:

式 (3) 中, 中国c到j国家的出口lnEXPcj,t由两国收入 lnGDPc,t、 lnGDPj,t以及两国地理距离 lndiscj决定,它们是引力模型的基础变量。核心解释变量为中国到j国的对外直接投资存量,包括OFDI取对数后的一次项lnOFDIcj,t和OFDI取对数后的平方项lnOFDI2cj,t。控制变量X考虑了影响贸易的各种双边及单边异质性,包括j国是否与中国接壤contigcj、是否与中国拥有共同语言comlangcj,j国是否为WTO成员国WTOcj,t、 是否与中国签订自由贸易协定FTAcj,t、 两国人口总数 lnpopulc,t和 lnpopulj,t;δexpt为年份固定效应,用以控制全球经济波动对中国向各国出口的共同冲击;为j国个体固定效应,用以控制各个国家不随时间变动的特征;为随机扰动项。

根据出口二元边际的不加权测度方法式 (1),可以将总出口写为:

根据出口二元边际的加权测度方法式 (2),可以将总出口写为:

其中,作为不随时间变化的j国特征,将被j国个体效应吸收。

由此,基于引力模型的出口扩展边际和集约边际的回归模型为:

式 (3)、(4)和 (5)是基本回归方程,式(4)和 (5)中同一变量的回归系数加总后应等于式(3)中对应变量系数估计值。

(三)变量及数据说明

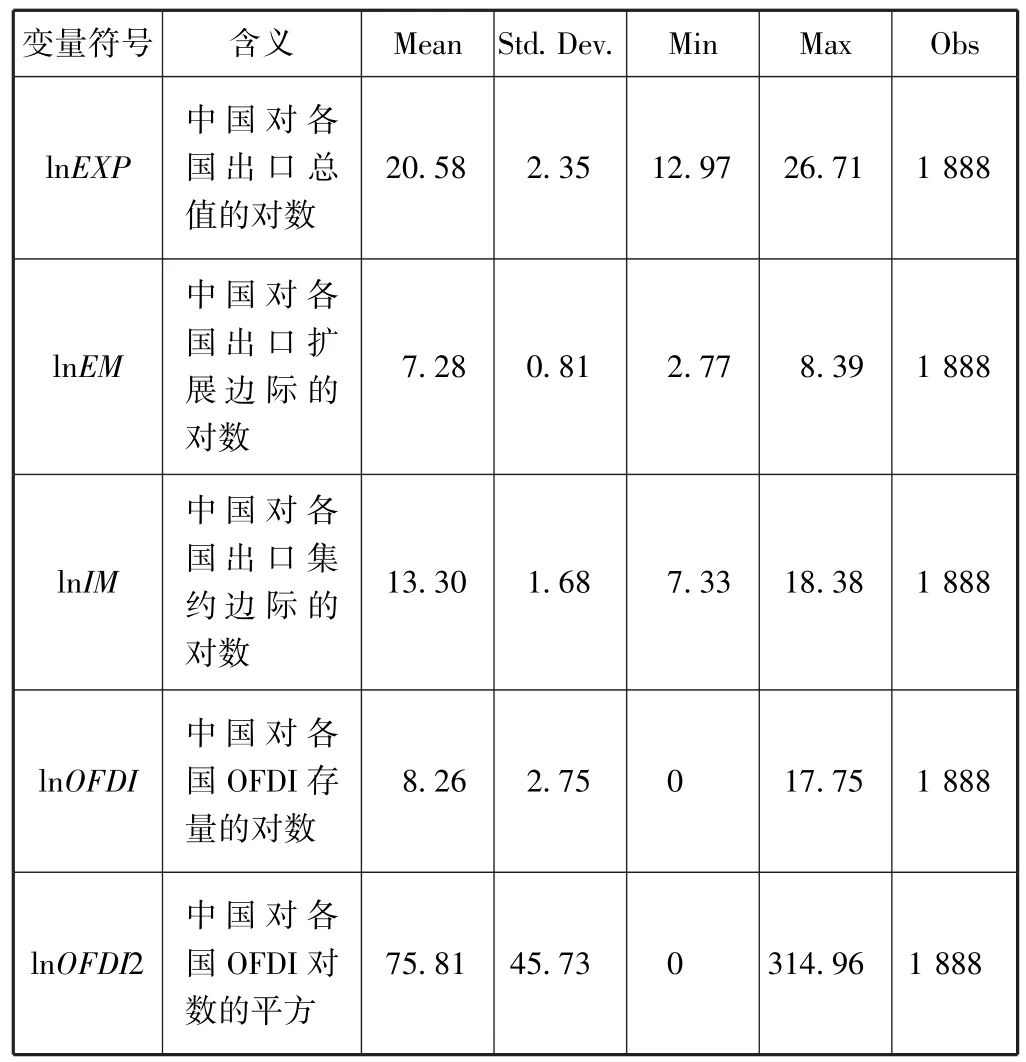

笔者选取样本的时间跨度为2003—2014年,该段时间恰能反映中国企业大规模 “走出去”的基本情况。OFDI数据来自商务部 《中国对外直接投资统计公报》历年统计数据,包括历年中国向各国的OFDI存量和流量。在基本回归分析中,笔者选取存量数据,并使用流量数据进行稳健性检验。出口数据来源于联合国UNCOMTRADE产品层面 (HS6位码)的双边贸易数据。控制变量中,两国GDP和总人口来自世界银行WDI数据,双边地理距离、是否与中国接壤、是否与中国拥有共同语言等来自CEPII数据库①双边地理距离选取两个最多人口城市之间的地理距离,共同语言选取两国是否拥有共同官方语言。。j国是否为WTO成员国、是否与中国签订自由贸易协定数据分别来自WTO官网和中国商务部官网。经过整理,笔者最终得到2003—2014年中国对178个国家 (地区)的OFDI与出口数据,包括34个发达国家 (地区)、144个发展中国家 (地区)。②在基本回归中,保留中国OFDI重要中转地中国香港和主要避税地英属维尔京群岛、开曼群岛、百慕大群岛等,但亦将删掉以上国家 (地区)的情况进行了稳健性检验。各主要变量的统计性质如表1所示。

表1 主要变量的统计性质

三、实证检验与结果分析

(一)中国OFDI对出口总值的影响

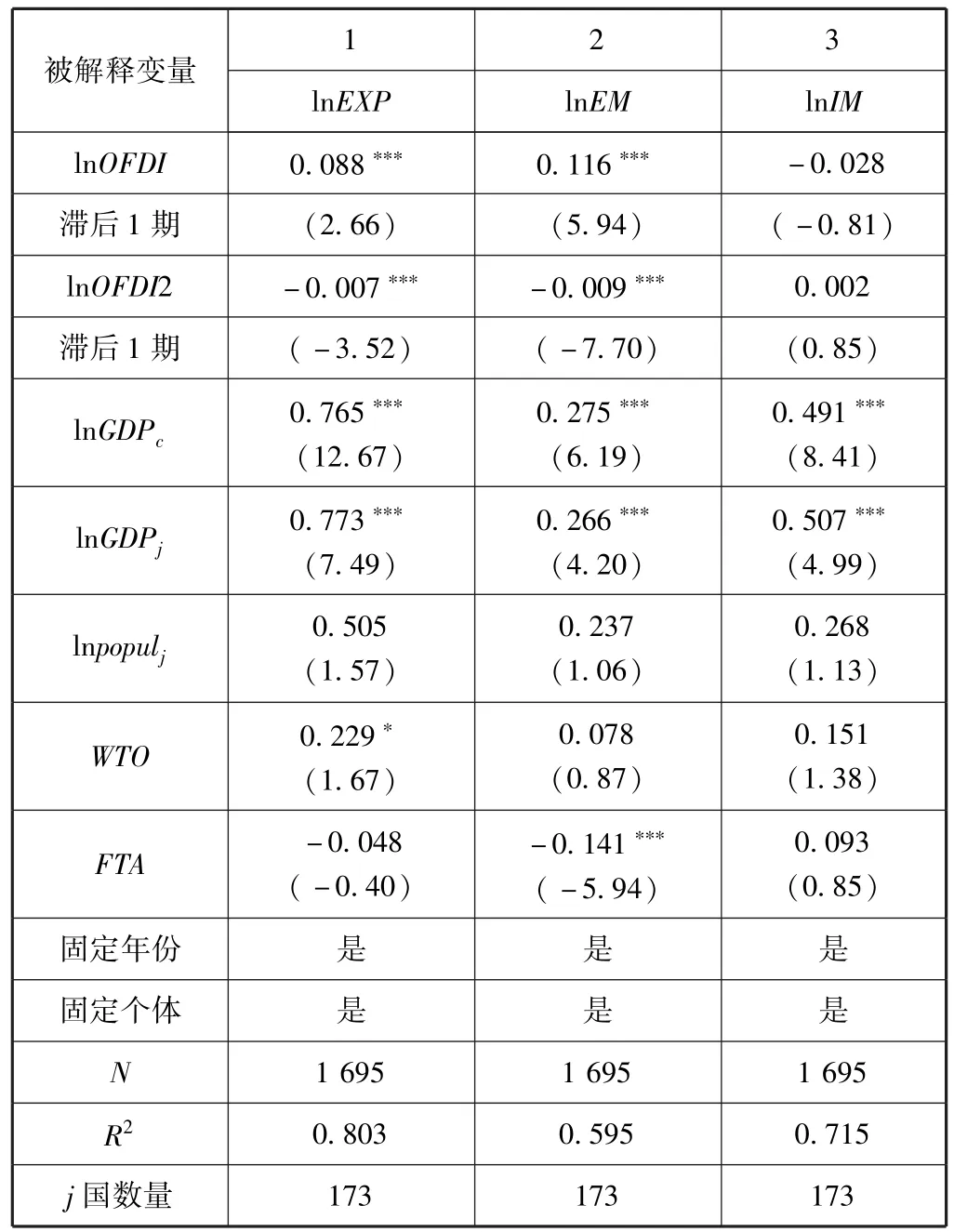

如表2所示的基本回归分析中,被解释变量为中国对各国的出口总值,主变量选取OFDI存量。第1~3列呈现了混合OLS回归模型的回归结果,第4~7列则采用固定效应模型进行估计。第1列为不加任何控制变量和固定效应的基准检验,这种 “单变量”设定的回归结果显示OFDI与出口呈现显著的正相关关系,影响弹性为0.47,与采用协整分析的文献得到的结果相近 (项本武,2009[13];陈立敏等, 2010[14]; 张春萍, 2012[8])。 第 2 列加入引力模型基本变量及其他控制变量,并控制了年份固定效应,此时OFDI对出口的正向影响大大降低但仍显著。刘晓光等 (2016)[17]在采用引力模型加入其他控制变量并固定年份效应后,得到了与之一致的结论。但考虑到目的国个体特征差异对双边贸易的影响,笔者在第3列中对此进行控制,得到的OFDI系数依然为正,但变得不显著。该结果与林志帆 (2016)[10]实证分析中控制年份和国家个体效应后的结论相吻合。据此可以初步判断,已有的一些文献在没有控制目的国个体特征的情况下得出的中国OFDI对出口产生正向促进作用的结论,存在着因遗漏变量造成的内生性偏误。更进一步,笔者在第4列采用固定效应模型并同时控制了年份和国家个体效应,以剔除两国政治外交关系等不可观测或量化的因素引起的偏误。结果显示,OFDI系数变化不大,且仍不显著。

表2第1~4列的回归结果说明,在有效剔除相关文献因遗漏变量造成的内生性偏误后,中国OFDI对出口的促进作用没有呈现显著的一阶线性关系。但根据图1得到的 OFDI与出口两者之间存在非线性关系的可能性,笔者在第5列中加入OFDI平方项。结果显示,在加入控制变量和固定年份、国家个体特征后,lnOFDI与lnOFDI2系数均显著,证实了中国OFDI与出口两者之间非线性关系存在的事实。考虑到使用OFDI当期值时,存在着OFDI与出口因同时受到外生政治冲击而使两者具有正相关性的可能,故而在表2的最后两列分别使用OFDI滞后1期和滞后2期,这样也能同时体现对外直接投资形成的海外生产经营能力对出口的长期影响。估计结果显示,中国OFDI对出口的非线性作用依然稳健。

表2 中国OFDI对出口总值的影响

表2显示,lnOFDI2与lnOFDI系数分别显著为负和显著为正。从滞后1期和滞后2期的回归结果看,拐点值分别为6.27和5.17①6.27=0.0891/(2×0.0071) ; 5.17=0.062/(2×0.006)。,处于lnOFDI数据分布0~17.75之间 (见表1)。因此,中国OFDI对出口确实存在显著促进作用。但随着OFDI规模的扩大,其对出口又转为负向影响,即导致出口下降。图2更直观地呈现了中国OFDI对出口的这种倒U型影响。

图2 中国OFDI对出口总值的影响

(二)中国OFDI对出口二元边际的影响

表3反映了中国OFDI存量对出口二元边际呈现出的不同影响。根据第1和第3列的回归结果和拐点值判断,OFDI对出口扩展边际的影响同出口总值情况一致:总体来说,中国OFDI对本国出口产品种类也呈现先促进后降低的作用。第2和第4列回归结果均显示,OFDI对出口集约边际作用不显著,即中国OFDI对每种产品平均出口的影响不确定。笔者进一步将全样本分为OECD和非OECD国家 (地区)进行检验,第6列对非OECD国家 (地区)的回归中,拐点值为6.7,位于该子样本数据分布区间为2.77~8.39,说明中国在非OECD国家 (地区)的OFDI,对本国出口产品种类的影响依然呈现倒U型;但第5列对OECD国家 (地区)的回归中,拐点值为9.5,处于该子样本数据分布区间5.68~8.37的右边,说明中国对OECD国家 (地区)的直接投资显著增加了对这些国家的出口种类。 Feenstra和 Kee (2008)[23]、Hauseman等 (2007)[25]的研究已经论证,一国出口产品种类的多样化,有利于该国企业生产率和国家收入水平的显著提升。

表3 中国OFDI对出口二元边际的影响

四、稳健性检验

(一)因果关系检验——工具变量

以上基本回归通过控制时间和个体效应以及使用主变量滞后项,一定程度上克服了内生性问题。笔者还将为OFDI构建一个工具变量,利用二阶段最小二乘法进一步确定中国OFDI与出口间的因果关系。该工具变量应对中国向各国的对外直接投资有直接影响,但与中国对各国的出口不产生直接影响。据此,笔者采用世界银行 “Doing Business”数据中的 “建设许可”(Dealing with Construction Permits)指标,该指标记录了各国建设一个仓库/项目所需要的手续、时间和花费,包括提交申请、获取许可证以及接受一切必需的检查、质量和安全系统监控等。该指标能够一定程度地衡量当地投资环境和在当地投资的成本,因此会对中国对各国的投资产生直接影响,但反映各国项目建设要求的指标不会对中国向该国的出口产生直接影响。同时,笔者将 “建设许可”指标的分值用中国对该国的OFDI份额 (滞后1期)进行加权,旨在体现目的国 “建设许可”指标会因中国对该国直接投资份额的不同而对出口产生的不同程度的影响。计算公式为:

式 (6) 中,Construcj,t是t时期j国的 “建设许可” 分值,OFDIcj,t-1是t-1 时期中国到j国的对外直接投资存量, 因此scj,t-1为t-1时期对j国的 OFDI占中国OFDI总额的比重。

这一基于目的国 “建设许可”构建的工具变量对中国 (出口和OFDI)来说可以看作是外生的:首先,中国企业的单一行为 (出口或投资)不足以影响目的国对项目建设方面的要求;其次,回归中控制了目的国GDP,以捕捉 “建设许可”指标通过一国GDP影响中国对该国出口的可能性,同时回归中控制了时间和国家个体效应,因而降低了工具变量与遗漏变量相关的可能性。

运用以目的国 “建设许可”作为工具变量并利用面板数据的二阶段最小二乘法的估计策略时,在第一阶段回归中应首先考虑工具变量对中国OFDI的影响,即:

在式 (7) 和 (8) 中,Z2cj,t为工具变量Zcj,t的平方。按照世界银行对 “建设许可”指标的计算方法,分值越高的国家,与表现最好的国家的差异 (Distance to Frontier)越小,因此越容易吸引外国投资。

在第二阶段回归中,用式 (7)和 (8)中lnOFDI与lnOFDI2的拟合值分别代表式 (3)中的lnOFDI与lnOFDI2进行估计,即:

对于出口扩展边际和集约边际的第二阶段回归同式 (9)。

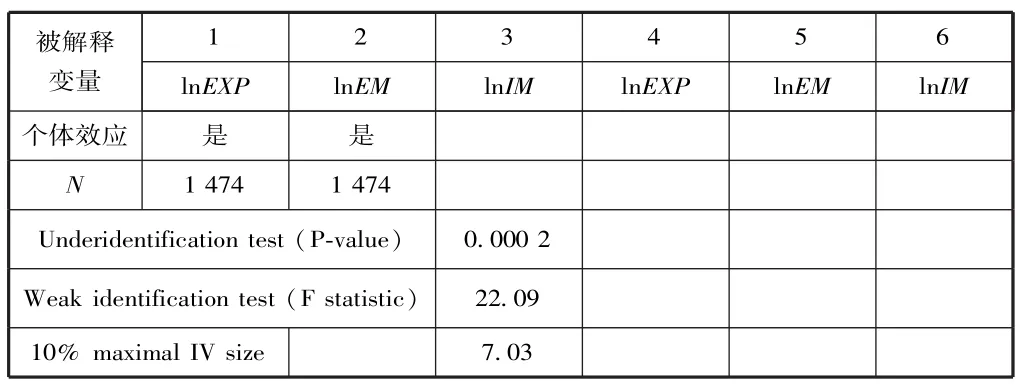

二阶段最小二乘法的实证结果如表4所示。表4中的估计结果是否可信,取决于笔者所构建的工具变量的有效性。而工具变量是否有效,主要取决于两个条件:一是工具变量与内生变量间必须高度相关;二是工具变量与随机误差项不相关。根据二阶段最小二乘法的第一阶段回归结果,工具变量Z和Z2分别与内生变量lnOFDI和lnOFDI2高度相关。并且从不可识别检验来看,Underidentification test的P统计值(Kleibergen 和 Paap, 2006[26]) 为0.0002, 显著拒绝了识别不足的原假设。根据Stock和Yogo(2005)[27]的论证,弱工具变量检验的F统计值在不同概率水平上具有不同的临界值。表4呈现的实证结果显示,弱工具变量检验的F统计值约为22,大于其10%统计水平上的临界值7.03,并且该F统计值大于Staiger和Stock(1997)[28]提出的临界值10,因而拒绝弱工具变量的假设。对于要满足的外生性条件,笔者利用基于异方差的识别技术进行检验①该识别技术合理性的详细证明过程见Lewbel(2012)[29]。另外,胡翠等 (2015)[30]即用该方法对文中构建的工具变量进行了外生性检验。。根据Lewbel(2012)[29]的论证,如果用内生变量对模型中的其他控制变量和外生变量进行回归后的残差是异方差的,则该残差与去掉平均趋势后的外生变量的乘积将是内生变量的较好的工具变量。笔者首先用中国OFDI对控制变量以及加权的目的国 “建设许可”指标进行回归得到残差,通过 Breusch-Pagan检验,P值为0.00,拒绝同方差的假设,可以用残差与去掉平均值后的加权目的国 “建设许可”指标的乘积作为OFDI的新工具变量。笔者利用这一新工具变量并包含加权目的国 “建设许可”指标,对式 (9)进行回归。对出口二元边际的回归同理于式 (9)。结果见表4中的第4~6列,加权目的国 “建设许可”指标Z与Z2回归系数均不显著。据此可以认为,加权目的国“建设许可”指标在该模型中是外生的。以上检验表明,笔者构建的加权目的国 “建设许可”指标这一工具变量是有效的。

根据面板数据二阶段最小二乘法的估计结果(表4第1~3列),并在使用工具变量有效克服内生性偏误后,基本回归结果依然稳健,说明随着中国对外直接投资规模的扩大,OFDI对出口的影响呈现先促进后降低的倒U型。从出口二元边际来看,主要体现为对出口产品种类的影响,对每种产品平均出口的影响不显著。

表4 二阶段最小二乘法实证结果

续前表

(二)时间稳健性与空间稳健性检验

商务部关于中国OFDI的统计口径发生过变化,2003—2006年公布的数据不包含金融类直接投资,2007年以后公布的数据将金融类直接投资包含在内。这种统计口径的扩大势必会增大OFDI数额的统计结果,继而致使我们产生疑问:中国OFDI与出口的非线性关系是否来自于2007年以后OFDI统计口径的扩大?对此,笔者将样本分为 2003—2006年与2007—2014年两个区间,在确保统计口径一致的前提下,如果两个区间内OFDI与出口的非线性作用依然显著,则可以证明实证结果在时间上的稳健性。表5提供的估计结果显示,无论是在2003—2006年还是2007—2014年,中国OFDI对出口总值和出口产品种类的影响依然呈现倒U形的非线性关系,证实了基本回归结论在时间上的稳健性。

表5 时间稳健性检验

另外,考虑到中国有大量OFDI流向世界各大金融中心和避税地,其目的主要是进行资金中转和避税,笔者在总样本中将这些国家 (地区)删除,包括作为 “避税天堂”的英属维尔京群岛、开曼群岛、百慕大群岛 (宗芳宇等,2012[31]),以及中国 OFDI重要中转地中国香港 (王碧珺,2013[32])。删除后的检验 (表6)表明,基本回归结果在空间分布上依然稳健。

表6 空间稳健性检验

(三)二元边际加权测度与OFDI流量稳健性检验

表7中的第1和第2列使用加权测度方法计算的二元边际,检验了中国OFDI对出口的影响;第3~5列则使用OFDI流量数据对稳健性进行了检验。结果显示,基本回归结果依然成立。

表7 二元边际加权测度与OFDI流量稳健性检验

续前表

中国OFDI对出口呈现出倒U型影响,这是笔者与其他已有文献研究结论的一个重要不同之处。究其原因,笔者认为,除了更好地处理了因遗漏变量和双向因果造成的内生性,从而更加客观地反映了中国OFDI对出口影响的真实情况外,还获益于选取了更新的样本期间 (2003—2014年),得以更好地考察近几年中国企业大规模 “走出去”背景下OFDI呈现的新特征。

五、结论与建议

笔者通过构建目的地加权 “建设许可”指标作为OFDI的工具变量,并利用2003—2014年中国对目的国对外直接投资数据和产品层面出口数据,论证了中国OFDI如何影响出口和出口二元边际这一重要问题,得出结论如下:

首先,目的地加权 “建设许可”工具变量的运用,能够更好地处理已有研究中因遗漏变量和双向因果造成的内生性问题,从而更客观准确地估计中国OFDI对出口的影响效应。

其次,笔者发现,中国OFDI对出口的影响呈现先促进后降低的倒U型,这是本文结论较已有文献的一个重要不同之处。对出口二元边际的差异性分析得出,中国OFDI出口效应对集约边际的影响不显著,主要体现为对扩展边际的倒U型影响。其中对OECD国家 (地区)出口产品种类具有显著非线性提升作用,这将有利于我国企业生产率和国家收入水平的提升。

最后,笔者选取较新的样本时间 (2003—2014年),能够更好地考察近几年中国企业大规模 “走出去”背景下OFDI呈现的新特征,这也是本文论证得出的随着OFDI规模的扩大,其对出口的影响由促进转为降低的原因之一。

基于上述研究结论,笔者提出如下建议。

第一,进一步探究中国OFDI对出口产生促进或降低作用的原因,是今后研究拓展的一个方向。

根据相关理论分析和已有文献,对外直接投资对出口的作用取决于贸易的产品形式。如果企业在目的国生产最终产品,表现为对母国出口的替代效应;如果企业在目的国生产的最终产品需要从母国进口大量中间投入品,则表现为对母国出口的促进效应。另外,面对金融危机以来发达国家对中国实施的各种关税和非关税壁垒,一些企业正通过在发展中国家投资设厂的方式,实现对发达国家的间接出口。再者,旨在开拓海外市场的商贸服务型投资作为中国主要的OFDI方式,是否对出口真正产生促进作用亦值得考察。未来的研究可基于以上视角,进一步深入探究中国OFDI对出口呈现倒U型影响的原因。

第二,中国OFDI对出口的动态影响有待长期跟踪研究。

基于中国OFDI与出口之间存在的非线性关系,笔者认为OFDI对出口的影响会随着对外投资规模的扩大而发生改变。另外,国内生产要素成本的变化、对外投资动机的转变等也可能影响OFDI的出口效应。因此,中国OFDI对出口的长期影响值得持续关注。

第三,现阶段不应片面地一味关注中国OFDI对出口的带动作用。

通过对外直接投资促进出口,消化由于内需不足导致的产能过剩,这从需求的角度来看确是一条可行之路。同时,还要从供给方面肯定OFDI对国内过剩产能向境外转移的贡献,这亦是在对外经贸领域推进供给侧结构性改革的途径之一。中国企业通过对目的国的投资实现对国内生产能力的直接转移,虽然会对出口产生一定的替代,但从更深远的战略意义来看,其将为推动我国经济结构转型升级、促进经济持续增长提供新动力。另外,OFDI具有提升企业生产率、通过发展中国家间接促进出口的正向作用,因而应加快对外投资便利化进程,为企业创造良好的对外投资环境,不断增强企业 “走出去”的内生动力,促进中国对外直接投资的稳步发展。

第四,应注重OFDI对促进出口产品多样化以及提升企业国际市场竞争力等更加深远的影响。

从OFDI可促进出口产品种类多样化、提升母国企业生产率和国家收入水平的角度来看,政府应鼓励企业根据不同收入水平目的国的市场需求合理调整出口结构,进行获取市场资源型的海外并购,促进出口产品多样化;应鼓励企业着眼于与发达国家的研发型投资合作,为其在该类国家的并购项目提供信息和便利化支持,以利于企业提升技术开发与生产能力,推动我国产业向全球价值链高端跃升。对企业而言,不应只注重短期内OFDI对出口的促进效用,更需关注OFDI对要素资源配置以及提升生产效率、自主创新能力与盈利水平的长期影响,从而真正增强自身国际市场竞争能力。

[1]周其仁.中国生产能力与市场能力的平衡问题[R].“CMRC中国经济观察”第35次季度报告会,2013.

[2]林毅夫.中国经济发展和中非合作[R].“CMRC中国经济观察”第34次季度报告会,2013.

[3] Markusen J R.Multinationals, Multi-Plant Economies, and the Gains from Trade [J].Journal of International Economics, 1984, 16 (3 - 4):205-226.

[4] Markusen J R, Venables A J.The theory of endowment, intra-industry and multi-national trade [J].Journal of International Economics, 2000, 52(2): 209-234.

[5] Helpman E.A Simple Theory of International Trade with Multinational Corporations[J].Journal of Political Economy, 1984, 92 (3): 451 -471.

[6] Blonigen B A.In Search of Substitution between Foreign Production and Exports[J].Journal of International Economics, 2001, 53 (1): 81 -104.

[7]谢杰,刘任余.基于空间视角的中国对外直接投资的影响因素与贸易效应研究[J].国际贸易问题,2011,(6):66-74.

[8]张春萍.中国对外直接投资的贸易效应研究[J].数量经济技术经济研究,2012,(6):74-85.

[9]张纪凤,黄萍.替代出口还是促进出口——我国对外直接投资对出口的影响研究[J].国际贸易问题,2013,(3):95-103.

[10]林志帆.中国的对外直接投资真的促进出口吗[J].财贸经济,2016,(2):100-113.

[11] 蔡锐,刘泉.中国的国际直接投资与贸易是互补的吗?——基于小岛清 “边际产业理论”的实证分析[J].世界经济研究,2004,(8):64-70.

[12]张如庆.中国对外直接投资与对外贸易的关系研究[J].世界经济研究,2005,(3):23-27.

[13]项本武.东道国特征与中国对外直接投资的实证研究[J].数量经济技术经济研究,2009,(7):33-46.

[14]陈立敏,杨振,侯再平.出口带动还是出口代替?——中国企业对外直接投资的边际产业战略检验[J].财贸经济,2010,(2):78-85.

[15]刘再起,谢润德.中国对东盟OFDI的国别贸易效应实证分析[J].世界经济研究,2014,(6):80-89.

[16]王胜,田涛,谢润德.中国对外直接投资的贸易效应研究[J].世界经济研究,2014,(10):80-87.

[17]刘晓光,苟琴,卢锋.中国对外直接投资对出口的影响分析[J].经济研究工作论文,2014.

[18]蒋冠宏,蒋殿春.中国企业对外直接投资的 “出口效应”[J].经济研究,2014,(5):160-173.

[19]毛其淋,许家云.中国对外直接投资促进抑或抑制了企业出口?[J].数量经济技术经济研究,2014,(9):3-21.

[20] Hillberry R, Hummels D.Trade Responses to Geographic Frictions: A Decomposition Using Micro-data [J].European Economic Review, 2008,52 (3): 527-550.

[21] Bernard A, Jensen J, Redding J, Schott P.Firms in International Trade[J].Journal of Economic Perspectives, 2007, 21 (3) : 105 -130.

[22] Hummels D, Klenow P J.The Variety and Quality of a Nation's Exports[J].American Economic Review, 2005, 95 (3) : 704 -723.

[23] Feenstra R C, Kee H L.Export Variety and Country Productivity: Estimating the Monopolistic Competition Model with Endogenous Productivity[J].Journal of International Economics, 2008, 74 (3) : 500 -518.

[24] Anderson J E, Wincoop E.Trade Costs[J].Journal of Economic Literature, 2004, 42 (3) : 691 -751.

[25] Hausmann R, Hwang J, Rodrik D.What You Export Matters[J].Journal of Economic Growth,2007, 12 (3) : 1 -15.

[26] Kleibergen F, Paap R.Generalized Reduced Rank Tests Using the Singular Value Decomposition [J].Journal of Econometrics, 2006, 133: 97-126.

[27] Stock J H, Yogo M.Testing for Weak Instruments in Linear IV Regression[M].Identification and Inference for Econometric Models, Cambridge Univ.Press, Cambridge, 2005: 80 -108.

[28] Staiger D, Stock J H.Instrumental Variable Regression with Weak Instruments[J].Econometrica, 1997, 65 (3) : 557 -586.

[29] Lewbel A.Using Heteroscedasticity to Identify and Estimate Mismeasured and Endogenous Regressor Models[J].Journal of Business and Economic Statistics, 2012, 30 (1): 67 -80.

[30]胡翠,林发勤,唐宜红.基于 “贸易引致学习”的出口获益研究[J].经济研究,2015(3):172-186.

[31]宗芳宇,路江涌,武常岐.双边投资协定,制度环境和企业对外直接投资区位选择[J].经济研究,2012(3):71-82.

[32]王碧珺.被误读的官方数据——揭示真实的中国对外直接投资模式[J].国际经济评论,2013(1):61-74.