市场结构、产业关联与反倾销税率的确定

2017-07-05郝亮

郝 亮

一、引言

在全球金融危机的大背景下,保护主义重新抬头,各国对本国产业保护倾向随之增强,反倾销作为符合WTO公平贸易原则的贸易政策措施,逐渐成为我国保护战略性产业的重要手段。自1997年颁布实施 《中华人民共和国反倾销反补贴条例》以来,我国已发起对外反倾销累计达百余例,覆盖面涉及化学、电子、冶金、制造、纺织、医药和轻工业等多个行业。尽管反倾销在保护国内产业方面发挥着重要作用,但是也需要看到,反倾销可能会损害该产品消费者的福利,并通过产业关联效应对上游产业产生影响。近年来,国内学者在研究反倾销的福利效应时,业已提出反倾销措施的实施应符合公共利益原则(沈瑶等, 2003[1]; 朱钟棣和鲍晓华, 2004[2]; 沈瑶等,2005[3]),不能片面保护受损害产业的利益,而是要把对消费者和对上下游产业的可能影响同时纳入考虑范围 (朱钟棣和鲍晓华,2004[2])。由此可见,反倾销税率不能仅根据倾销幅度简单决定,而是要权衡各方利益,力求实现本国的整体福利最大化。

现有文献在考察反倾销税率的决定问题上,多将国内市场结构预设为完全垄断,从而国内厂商和外国厂商将成为本国市场上的双寡头。但笔者认为,研究不同市场结构下最优反倾销税的决定问题兼具理论价值和实践意义。理论上,根据Helpman和Krugman(1989)[4]的早期研究,市场结构会对贸易政策的效应产生影响;实践中,反倾销措施不仅适用于垄断性产业,同时也应用于竞争性产业。我们有理由相信,当受保护产业面临不同的市场结构时,反倾销税的征收对公共利益的作用机理和效果可能有所不同,从而为实现社会福利最大化所需的最优反倾销税率也会存在差异。针对这种可能差异的比较分析,有助于为反倾销实践提供理论依据和借鉴意义。

本文将以市场结构为切入点,考虑产业关联效应,构建动态博弈模型,运用逆向归纳法求解最优反倾销税率。通过比较分析,重点考察市场结构如何影响最优反倾销税率的确定。同时,本文将一并分析影响最优反倾销税率的其他重要因素。

二、文献综述

反倾销作为一种贸易救济手段,其初衷是通过抑制进口保护国内产业。国内外学者基于美国 (Staiger和 Wolak, 1994[5]; Krupp 和 Pollard, 1996[6]; Prusa, 1996[7])、 欧盟 (Brenton, 2001[8])、 中国 (鲍晓华, 2007[9]; 王晓磊和沈瑶, 2014[10]) 的相关研究表明,反倾销措施表现出显著的贸易抑制效应,即通过征收反倾销税,确能有效限制涉案产品的进口总量,以此缓解国内产业面临的竞争压力。但是,只要倾销并非掠夺性的,反倾销措施通常会对消费者的福利产生不利影响 (Viner, 1923[11])。 这是因为, 反倾销措施会导致进口价格提高和国内市场总供给下降(Wares, 1977[12]), 从而使得消费者面临更高的价格和更低的消费量,这将导致其福利受损,甚至可能面对国内产业垄断市场并索取垄断高价的危险 (Tharakan, 1991[13]; Finger, 1993[14])。 反倾销措施也会通过产业关联效应对上下游产业产生影响。就上游产业,征收反倾销税后,涉案产品的国内市场价格上升,国内产量随之增加,从而对上游产品的派生需求增加,由此引发上游产品产量和价格的上升,这就产生了双重保护效应 (Spencer 和 Jones, 1989[15]、1990[16]);就下游产业,征收反倾销税后,涉案产品的国内价格上升,这将使得下游产业生产成本增加并导致产量下降 (Krupp和Steath, 2002[17]), 既不利于国内市场销售 (Bierwagen 和 Hailbronner, 1998[18]),也影响其出口竞争力 (Bernhofen, 1995[19])。

国内学者围绕反倾销福利效应的研究,大致上可归为三类。第一类为案例研究。宾建成 (2003)[20]对我国首例进口新闻纸反倾销措施效果进行评估,以此说明反倾销税在保护上游产业的同时可能削弱下游产业的竞争力;沈瑶等 (2005)[3]以我国聚氯乙烯反倾销案为例,讨论可能的产业关联影响;王分棉和周煊(2012)[21]基于我国有机硅产业反倾销案,评估反倾销措施对国内产业保护的短期效果和长期影响。这类研究能够翔实地评价反倾销措施对具体产业的可能影响,但个案分析的结论是否具有普遍适用性,是案例研究的美中不足。正因如此,目前的反倾销文献更多地属于第二类,即实证分析。这类文献通常借助面板数据,考察反倾销措施在统计意义上是否表现出显著的产业救济、贸易抑制、贸易转移等多种效应 (鲍晓华, 2007[9]; 冯宗宪和向洪金, 2010[22]; 沈国兵,2012[23]; 杨仕辉等, 2012[24];王晓磊和沈瑶,2014[10]; 梁志鹏, 2015[25])。 这类研究对反倾销可能的各种效应进行了统计学意义上的系统评估,其研究结论较有说服力,但尚难解决如下问题:既然反倾销措施表现出多种效应,那么综合考虑,反倾销税是否应该被征收,最优税率又应当如何确定?而这恰是第三类文献即理论研究的主要研究动因,其基本思想是构建包含多个参与主体的动态博弈模型,分析基于社会福利最大化的最优税率选择问题。钟根元和王方华 (2003)[26]基于完全信息动态博弈分析反倾销税率优化模型;郝亮 (2016)[27]分析国内外厂商进入市场顺序的不同如何影响最优反倾销税率;沈瑶等(2003)[1]考察中间品反倾销税的适度征收问题研究发现一国在征收中间品反倾销税时,若考虑到下游产业利益,其税率应当比仅考虑保护中间产业时低;王珂珂和钟根元 (2009)[28]基于上下游垂直垄断的市场结构,考察反倾销税对上游产业的关联效应,并基于古诺模型推导最优反倾销税率。

本文着重考察产业关联效应下不同市场结构反倾销税率优化问题,属于上述第三类文献即理论研究的范畴。就市场结构对反倾销措施的可能影响,目前已经形成的基本共识是:对竞争性的国内产业,进口倾销将对国内产业带来可能导致其破产的重大不利影响(Wares, 1977[12]), 此时反倾销措施能够部分抵消倾销所导致的市场扭曲;对垄断性的国内产业,进口倾销能够在一定程度上促进国内市场竞争,此时反倾销措施可能会导致国内产业独占市场,这将使得消费者蒙受较大的福利损失 (Willig, 1998[29])。 以上定性研究的结论似乎暗示,与垄断性产业相比,对竞争性产业反倾销保护可能更有必要。但就已掌握的文献,尚未有理论模型支持这种直觉判断。早期文献就反倾销税率的研究,通常先验地假定国内市场结构为完全垄断,即存在唯一的国内厂商,从而国内厂商与倾销厂商进行双寡头的产量或价格竞争 (Simon等,1995[30]);考察上下游的产业关联效应时,则通常采用垂直垄断的市场结构 (Spencer和 Jones、 1989[15]、1990[16])。国内学者的相关研究也多基于上述假设(杨仕辉和张娟, 2000[31]; 沈瑶等, 2003[1]; 王珂珂和钟根元,2009[28])。近年来,国内外学者尝试在反倾销税率优化问题中考虑非对称成本信息 (Matschke和 Schöttner, 2013[32])、价格承诺 ( Wu 等,2014[33])、 研发竞争 (谢申祥和王孝松, 2013[34])、国内政策搭配 (江东坡和朱满德,2015[35])等因素,但这些研究仍未突破垄断市场结构的限制。

可以看出,基于反倾销措施的福利效应分析,国内外学者已经做过大量研究,包括基于典型案例的个案研究、通过构建数理模型的理论分析以及运用计量经济学方法的实证分析。但是,就反倾销税率确定问题而言,尚未有文献通过严密的数理逻辑推导,系统考察市场结构究竟会对最优反倾销税率产生何种程度的影响。 Helpman和 Krugman (1989)[4]的早期研究启发了本文的研究思路,我们将基于产业关联效应,分析论证市场结构将如何影响最优反倾销税率的确定。

三、模型设定

本文主要考察上游产业关联效应,且我们并不打算讨论上游产业的市场结构,而是采用通常文献中的做法将其设定为完全垄断。一方面,这是为了将研究重点更聚焦于考察受保护产业市场结构对最优税率的可能影响;另一方面,若上游市场结构为完全竞争,则上游产业不具备决定产量或价格的能力,从而它将无法实质参与到我们所要刻画的动态博弈过程中来,也就无法真正体现出产业关联效应。出于模型简化和研究需要的考虑,本文主要考察完全垄断和完全竞争这两种极端情形下的市场结构。需要稍作澄清的是,这里所指的受保护产业的国内市场结构,是就外国厂商出现之前所定义的。换言之,国内市场结构为完全垄断意味着,当国外厂商在国内市场上进行倾销时,两厂商进行双寡头竞争,分别选择各自的产量或价格;国内市场结构为完全竞争意味着,当国外厂商在国内市场上进行倾销时,国内厂商没有决定产量或价格的能力。

就实践而言,根据中国贸易救济信息网公布的反倾销立案调查公告,可以发现:反倾销措施涉足的产业领域,既有国内厂商唯一从而表现为完全垄断的国内产业,又有国内厂商数量众多从而接近于完全竞争的国内产业。就垄断性的市场结构,如2002年我国对原产于欧盟的邻苯二酚发起的反倾销立案调查,申请人连云港三吉利化学工业有限公司在2000年和2001年1—9月的产量占同期全国总产量的100%,即为国内唯一生产厂商;又如2004年我国对原产于日韩的进口核苷酸类食品添加剂进行反倾销立案调查,申请人广东肇庆星湖生物科技股份有限公司在2003年和2004年1—6月的产量占同期全国总产量的100%,即为国内唯一生产厂商;再如2008年我国对原产于日本的气相色谱-质谱联用仪进行反倾销立案调查,申请人北京东西分析仪器有限公司在2006年和2007年的产量占同期全国总产量的100%,即为国内唯一生产厂商。就竞争性市场结构,如2003年我国对原产于台澎金马单独关税区的锦纶6、66长丝产品进行反倾销立案调查,申请人共计14家公司在2002年和2003年1—6月的产量占同期全国总产量的55.00%和52.64%,根据Bain的产业结构划分法,这属于竞争型产业,故可以认为此时的市场结构接近完全竞争;又如2009年我国对原产于沙特阿拉伯等国的甲醇进行反倾销立案调查,申请人和支持申请者共计33家公司在2006—2009年同期的产量占全国总产量的比例超过50%,可以看出该产业厂商数量较多,其市场结构趋近于完全竞争;再如2009年,我国对原产于美国的进口白羽肉鸡产品进行反倾销立案调查,申请人中国畜牧业协会作为拥有众多会员单位的机构,2006—2009年同期产量在全国总产量占比也仅在50%~60%,作为农产品该市场非常接近完全竞争。由此可见,尽管出于模型简化的考虑,我们仅分析完全垄断和完全竞争两种类型的市场结构,但由于反倾销措施确会在这两种市场结构中被实施,因此我们的研究结论能够直接为反倾销实践提供参考价值。

根据WTO反倾销守则2.1条的规定, “出口价格低于在正常贸易过程中出口国供消费的同类产品的可比价格”,则构成倾销。站在进口国的立场上,倾销本质上是外国厂商在本国市场上的一种低价销售行为。相应地,反倾销申请的提出和反倾销调查的启动,通常也源自倾销厂商的低价从而严重挤占了国内厂商的市场份额。因此,笔者认为,在构建理论模型时,设定厂商选择价格而非产量作为其决策变量更能准确地刻画倾销行为的本质和分析反倾销措施的可能效应。因此,当国内市场结构为完全垄断时,我们不采用本质上反映产量竞争的古诺模型或斯塔科尔伯模型,而是采用价格竞争模型——伯川德模型;当国内市场结构为完全竞争时,我们认为国内厂商接受等于边际成本的价格,国外厂商相当于作为垄断厂商选择价格。在产品同质的假定下,价格竞争将导致边际成本定价 (若两厂商边际成本不同,则导致低成本厂商独占市场,高成本厂商退出市场)。为避免这一与现实并不相符的极端情形,我们将采用产品差异化的假定。

设厂商D为国内厂商 (需要注意的是,当国内市场结构为完全竞争时,尽管此时存在若干国内厂商,但为了数学处理上的方便,我们仍用厂商D代表所有国内厂商,这并不影响后续分析),除上游生产要素外,边际成本为cd;厂商F为国外倾销厂商,除上游生产要素外,边际成本为cf。厂商D和厂商F均面临上游垄断厂商,其上游厂商的边际成本分别为cdu和cfu,且要素的投入产出比是1∶1,即有qd=qdu和qf=qfu。厂商F的倾销行为并非掠夺性倾销,即其出发点并非在长期消除竞争从而获得垄断利润。基于此,我们认为厂商D和厂商F及其上游厂商均追求当期利润最大化。

两厂商生产同类但异质的最终消费品,其需求函数分别为:qd=a-bpd+epf,qf=a-bpf+epd,其中b,e>0。假设e<b,直观上,商品d的需求量直接受商品d价格的影响,间接受商品f价格的影响,有理由相信直接影响的幅度会更大;理论上,商品d和商品f为同类产品,则当两种商品价格上升同等额度时,根据需求定律,则该类商品的需求量会下降,由此商品d和商品f的需求量均会下降。因此,我们认为,e<b是一个合理的假设。

政府在进行反倾销决策时,基于公共利益原则,即综合考虑受保护产业、上游产业、消费者剩余以及税收收入四个方面。不妨设政府对各方利益平均赋权,由此政府的目标函数为max(πd+πdu+tqf+CS)。

四、模型求解

我们将构建三阶段动态博弈模型进行分析。其中第一阶段为政府确定反倾销税率;第二阶段为上游厂商选择要素价格;第三阶段为厂商D和厂商F选择产品价格。通过逆向归纳法求解此动态博弈,可得到最优反倾销税率。

(一)国内市场结构为完全垄断时的情形,记此时的反倾销税率为tm

1.下游厂商选择价格。

厂商D和厂商F的利润可分别写作:

由两厂商利润最大化的一阶条件,可分别得到:

联立两式可得:

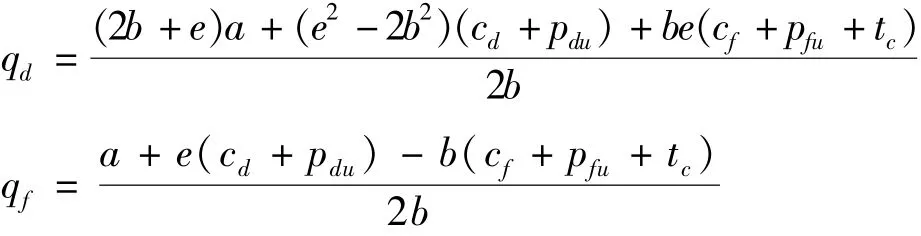

将式 (1.3)和 (1.4)代入需求函数可得:

2.上游厂商选择价格。

上游厂商的利润可分别写作:

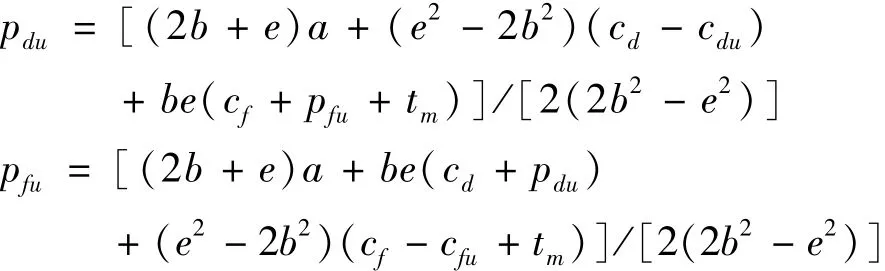

将式 (1.5)和式 (1.6)代入,由利润最大化的一阶条件得:

联立两式可得:

在e<b的假定下,不难判断

将其分别代入式 (1.3)、 (1.4)、 (1.5)、 (1.6)可解得:

接下来我们考察征收反倾销税后厂商D和厂商F的价格和产量分别如何变动。

即征收反倾销税后,厂商D和厂商F的价格均会上升。

(3)政府选择税率。

出于简化模型的考虑,在求解均衡税率时,我们对参数b和e之间的关系做出进一步的假定。由于e<b,则不妨设b=2e。

政府的目标函数为max(πd+πdu+tmq∗f+CS),则分别将的表达式代入,并由一阶条件可求得均衡税率t∗m。

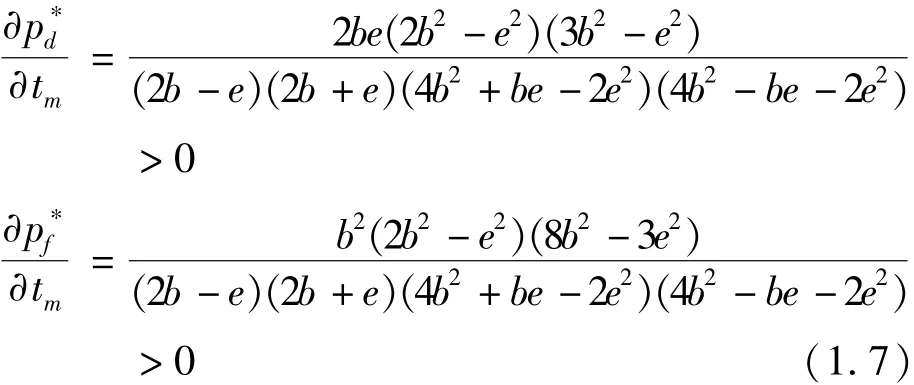

下面我们来判断所求得的最优税率是否为正。在中,令tm=0,即可得征税前的均衡产量在b=2e的设定下,由可以推知:

我们可以由式 (1.9) 和 (1.10) 判断具体证明过程参见文末数学附录。

(二)国内市场结构为完全竞争时的情形,记此时的反倾销税率为tc

1.下游厂商选择价格。

将其代入式 (1.2)得

将式 (2.1)、(2.2)分别代入需求函数解得:

2.上游厂商选择价格。

仍然根据上游厂商利润最大化的一阶条件,求解均衡价格和产量,由于具体过程与国内市场结构为完全垄断的情形类似,不再赘述。最终求得:

我们仍然关注征收反倾销税后厂商D和厂商F的价格和产量分别如何变动。

3.政府选择税率。

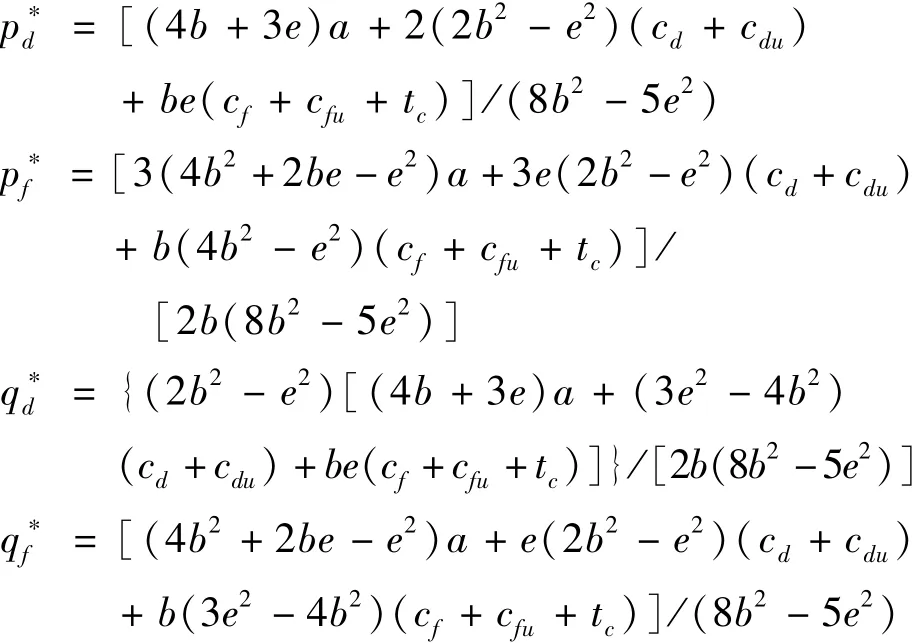

同样假定b=2e,在政府的目标函数为max(πd+时,解得:

同样在b=2e的设定下,由可以推知:

我们可以由式 (2.3)和 (2.4)判断均衡税率具体证明过程参见文末数学附录。

五、结果分析

(一)贸易抑制效应和产业救济效应

由于贸易抑制效应本身是负的,则上式表明:贸易抑制效应在完全竞争的市场结构中比在完全垄断的市场结构中更为明显。

由于产业救济效应本身是正的,则上式表明:产业救济效应在完全竞争的市场结构中比在完全垄断的市场结构中更为明显。

(二)不同市场结构下最优反倾销税率的比较

由于则我们可以首先判断,政府基于公共利益,总应选择征收适度的反倾销税。接下来,我们再来进一步比较不同市场结构下最优反倾销税率的高低。

如果我们仅基于 (1.9)、 (1.10)、 (2.3)、 (2.4)各式,尚不足以判断的符号。但在给定a充分大的条件下,我们可以证明在文末的数学附录中,我们将给出具体的证明及推导过程。

如何直观地理解上述结论呢?众所周知,反倾销税的征收在保护国内相关产业的同时,可能会对消费者的福利造成不利影响。我们认为,就完全垄断的国内市场结构而言,反倾销税对消费者福利的不利影响主要体现在两方面:一是难以再因国外厂商F提供低价产品而获利,二是可能面临国内厂商D的垄断高价。就完全竞争的国内市场结构而言,反倾销税对消费者福利的不利影响只表现为第一方面。从这个角度而言,征收较高反倾销税的负面效果,在完全垄断的国内市场中体现得更为明显。也就是说,我们可以由此推断,与完全垄断的国内市场结构相比,在完全竞争的市场结构下,最优反倾销税率应该较高。但是,也要看到,与完全垄断的国内市场结构相比,在完全竞争的市场结构下,反倾销税的贸易抑制效应和产业救济效应都更为明显,也就是说如果要在两种情况下对产业保护达到相当的程度,则在完全竞争的市场结构下,应该采用更低的最优反倾销税率。综合考虑,尽管基于公共利益原则,前一种效应似乎更为明显,但后一种效应的存在可能使得就一般情形尚难简单判断何种市场结构下最优反倾销税率较高。但是,在市场容量a充分大的情况下,两种市场结构下贸易抑制效应和产业救济效应的差异相对而言将显得很小,以至于我们可以忽略其对最优税率的影响,并由此最终判定,在完全竞争的市场结构下,应采取更高的最优反倾销税率。

(三)影响最优税率的其他因素

通过观察t∗m,t∗c的表达式,不难发现最优税率受国内市场容量a,国内厂商D及其上游厂商的边际成本cd、cdu,国外厂商F及其上游厂商的边际成本cf、cfu等因素的影响。对于不同的市场结构,均有以下基本结论成立:

1.国内市场容量对最优税率的影响。

最优反倾销税率与国内市场容量正相关。也就是说,本国市场容量越大,国内消费者越多,则实现社会福利最大化所需要征收的反倾销税率越高。从“水涨船高”的角度可以方便地理解该结论:因市场容量越大,相应地,价格水平越高,各厂商产量越大,故反倾销税率也会随之提高。

2.国内厂商及其上游厂商的边际成本对最优税率的影响。

最优税率与国内厂商及其上游厂商的边际成本负相关,且国内厂商和上游厂商边际成本对最优税率的影响是完全一致的。直观上我们或许会对这一结论产生疑惑,因为国内厂商边际成本越高,从某种意义上意味着国内厂商生产技术等方面相对落后,从而竞争力较低,则政府为保护本国产业,理应采取更高的反倾销税率。但事实上,我们必须要看到,上述分析尽管看似颇有道理,但却失之片面。这是因为,如果国内厂商边际成本较高,则政府 “保护落后”的行为会对国内消费者福利产生更坏的影响,也就是说,从消费者福利的角度考虑,国内厂商边际成本越高,政府恰应选择更低的反倾销税率。因此我们有理由相信,国内厂商边际成本对最优税率的影响取决于政府对国内各方利益的赋权。在政府对各方利益平均赋权的情况下,我们认为对消费者福利已经赋予了相当高的权重,毕竟反倾销的初衷在于保护国内产业,由此我们可以在逻辑上接受最优税率与国内厂商边际成本负相关的结论。需要注意的是,这里的国内厂商的边际成本,是指除去生产要素之后的那一部分,由于产业关联效应,国内厂商上游厂商的边际成本可以间接地归入国内厂商的边际成本中,事实上,在国内市场结构为完全竞争时,cd+cdu即为厂商D包括生产要素在内的全部边际成本。由此我们不难理解为什么国内上游厂商边际成本对最优税率的影响恰与国内厂商边际成本对最优税率的影响完全一致。

3.国外厂商及其上游厂商的边际成本对最优税率的影响。

最优税率与国外厂商及其上游厂商的边际成本负相关,且国外厂商和上游厂商边际成本对最优税率的影响是完全一致的。我们认为,国外厂商边际成本较低意味着国外厂商具备较高的竞争力,会对本国产业造成更为严重的打击,因此需要征收较高的反倾销税率。基于与前文同样的理由,可以解释为什么国外上游厂商边际成本对最优税率的影响恰与国外厂商边际成本对最优税率的影响完全一致。

六、主要结论

本文以市场结构为切入点,考虑产业关联效应,构建动态博弈模型,运用逆向归纳法求解最优反倾销税率。通过比较分析,重点考察市场结构如何影响最优反倾销税率的确定。同时,本文将一并分析影响最优反倾销税率的其他重要因素。主要结论如下:

第一,在不同的市场结构下,反倾销税总体现出负的贸易抑制效应和正的产业救济效应。与完全垄断的国内市场结构相比,在完全竞争的国内市场结构下,贸易抑制效应和产业救济效应均更为明显。

第二,在不同的市场结构下,基于公共利益的政府总会选择征收适当的反倾销税。当市场容量充分大时,与完全垄断的国内市场结构相比,在完全竞争的国内市场结构下,最优反倾销税率较高。

第三,最优反倾销税率还取决于国内市场容量、国内厂商及其上游厂商的边际成本、国外厂商及其上游厂商的边际成本等因素。在政府对各方利益平均赋权的前提下,最优税率与国内市场容量正相关,与国内厂商及其上游厂商的边际成本负相关,与国外厂商及其上游厂商的边际成本负相关。

基于上述结论,政府在实施反倾销措施时,应针对相关产业市场结构的不同,灵活选择能够真正符合公共利益的最优反倾销税率,同时也应注意市场容量、国内外厂商及其上游厂商边际成本等因素的重要影响。

数学附录

1. 对的证明。

我们需要根据式(1.9)和(1.10)证明并根据式 (2.3) 和 (2.4) 证明

令α=a,β=e(cd+cdu),γ=e(cf+cfu), 观察式 (1.9)、 (1.10) 以及式 (2.3)、 (2.4) 的表达式,则已知条件可更为一般化地写为α>lβ-kγ且α>mγ-nβ, 其中l,k,m,n>0,l-k=1,m-n=1 。 观察的表达式,则t∗可更为一般化地写为t∗=(i+j)α-iβ-jγ, 其中i,j>0。 为证明t∗>0, 即等价于证明iβ+jγ<(i+j)α。

由此可证得t∗>0,则显然有

2. 对大小关系的判断。

-的表达式同样可以写成 (i+j)α-iβ-jγ的形式,所不同的是,i,j>0不再成立。由于前文对t∗>0的证明依赖λ1,λ2>0的成立,但对于任意的i,j无法保证λ1,λ2>0成立,因此我们无法简单判断的符号。但当α充分大,也即对任意i,j,总有 (i+j)α>iβ -jγ成立 (其中i+j>0) 时, 则容易判断由于α=a,即我们认为对于充分大的市场容量,恒有成立。

[1]沈瑶,王继柯,单晓菁.中间品反倾销税的适度征收问题研究[J].南开经济研究,2003(4):15-19.

[2]朱钟棣,鲍晓华.反倾销措施对产业的关联影响——反倾销税价格效应的投入产出分析[J].经济研究,2004(1):83-92.

[3]沈瑶,朱益,王继柯.中国反倾销实施中的产业关联研究:以聚氯乙烯案为例[J].国际贸易问题,2005(3):83-87.

[4] Helpman E, Krugman P R.Trade Policy and Market Structure[M].Cambridge: MIT Press, 1989.

[5] Staiger R W, Wolak F A.Measuring Industry Specific Protection: Antidumping in the United States[R].Brookings Papers on Economic Activity:Microeconomics,1994.

[6] Krupp C, Skeath S P.Market Responses to Antidumping Laws: Some Evidence from the Us Chemical Industry [J].Canadian Journal of Economics,1996, 29 (1): 199-227.

[7] Prusa T J.The Trade Effects of US Antidumping Actions[R].NBER Paper 5440, January 1996.

[8] Brenton P.Anti-dumping Policies in the EU and Trade Diversion[J].European Journal of Political Economy, 2001, 17 (3): 593 -607.

[9] 鲍晓华.反倾销措施的贸易救济效果评估[J].经济研究,2007(2):71-84.

[10]王晓磊,沈瑶.中国对外实施反倾销措施的直接经济效应研究——以基础化工产品案件为例[J].财贸研究,2014(2):65-74.

[11] Viner J.Dumping: A Problem in International Trade[M].A.M.Kelly Publishing, New York, 1923, Reprinted 1966, .

[12] Wares W A.The Theory of Dumping and American Commercial Policy[M].Massachusetts, Toronto, 1977.

[13] Tharakan P K M.Policy Implications of Antidumping Measures[M].Amsterdam, North Holland, 1991.

[14] Finger J M.Anti-dumping: How It Works and Who Gets Hurt[M].The University of Michigan Press, 1993.

[15] Spencer J B, Jones R W.Vertical Foreclosure and International Trade Policy [J].Review of Economic Studies, 1989, 58 (1): 153 -170.

[16] Spencer J B, Jones R W.Trade and Protection in Vertically Related Markets[J].Journal of International Economics, 1990, 32 (92): 31 -55.

[17] Krupp C, Skeath S P.Evidence on the Upstream and Downstream Impacts of Antidumping Cases[J].North American Journal of Economics and Finance, 2002, 13 (2): 163 -178.

[18] Bierwagen R M, Hailbronner K.Input, Downsteam, Upstream, Secondary, Diversionary and Components of Subassembly Dumping[J].Journal of World Trade Law, 1998 (22): 27-33.

[19] Bernhofen D M.Vertical Integration and Anti-competitive Behavior: Some Evidence from Dumping Complaints[R].mimeo, 1995.

[20]宾建成.中国首次反倾销措施执行效果评估[J].世界经济,2003(9):38-43.

[21]王分棉,周煊.对外反倾销一定能保护国内产业吗?——基于有机硅产业的研究[J].世界经济研究,2012(11):50-55.

[22]冯宗宪,向洪金.欧美对华反倾销措施的贸易效应:理论与经验研究[J].世界经济,2010(3):31-55.

[23]沈国兵.显性比较优势与美国对中国产品反倾销的贸易效应[J].世界经济,2012(12):62-82.

[24]杨仕辉,邓莹莹,谢雨池.美国反倾销贸易效应的实证分析[J].财贸研究,2012(1):77-84.

[25]梁志鹏.印度对华反倾销贸易效应研究[J].上海经济研究,2015(6):115-122.

[26]钟根元,王方华.完全信息动态博弈下反倾销税率优化定价模型[J].国际贸易问题,2003(1):1-4.

[27]郝亮.厂商决策顺序与最优反倾销税[J].商业研究,2016(9):17-24.

[28]王珂珂,钟根元.基于上下游垄断市场结构反倾销税率的博弈分析[J].国际经贸探索,2009(2):14-17.

[29] Willig R D.Economic Effects of Antidumping Policy[R].Brookings Trade Forum, 1998.

[30] Simon P A, Nicolas S, Jacques-Francois T.Who Benefits from the Anti-dumping Legislation [J].Journal of International Economics, 1995 (38):321-337.

[31]杨仕辉,张娟.不完全信息倾销与反倾销博弈[J].数量经济技术经济研究,2000,17(11):42-45.

[32] Matschke X, Schöttner A.Antidumping As Strategic Trade Policy under Asymmetric Information [J].Southern Economic Journal, 2013, 80 (1):81-105.

[33] Wu S J, Chang Y M, Chen H Y.Antidumping Duties and Price Undertakings: A Welfare Analysis[J].Internatonal Review of Economics and Finance, 2014, 19 (1): 97 -107.

[34]谢申祥,王孝松.反倾销政策与研发竞争[J].世界经济研究,2013(1):22-28.

[35]江东坡,朱满德.双寡头竞争下的反倾销与补贴政策比较[J].华东经济管理,2015(5):97-102.