波音787售后维修市场的发展趋势

2017-07-02李璇编译自AWInsideMRO20171026

(李璇,编译自AW&SТ Inside MRO 2017-10-26)

自2011年9月首架波音787交付全日本航空公司以来,已经运营6年。据《航空周刊》预测,未来十年波音787在役飞机数量将稳步增加,为其售后维修市场带来了生机,当然若第三方部件服务供应商想要进入该市场也不是一件易事。

基于波音787系列飞机家族产品多样性的特点,其正在改变航空公司的战略规划。航空公司正将这款双发飞机应用于各种航线,包括从低成本的跨大西洋航线到连接全球枢纽站点的超远程航线。此外,航空公司还利用波音787飞机的中等容量、长航程、客座公里成本低等特点,绕过枢纽机场,执飞去往如德克萨斯州的奥斯汀和田纳西州的纳什维尔等小城市的航线。

波音787 飞机作为新一代飞机代表,采用了大量的高新技术,特别是电传操控系统和复合材料,这都对售后服务产生了重要的影响。例如,复合材料减少了飞机腐蚀和疲劳的风险,也进一步减轻了飞机维修负担。在吸取老款机型在材料使用占比的经验教训的基础上,复合材料在波音787中的重量占比有很大提升,达到近50%。

自波音777使用复合材料以来,复合材料在耐久性方面的优势就尤为凸显。波音777的复合材料垂直尾翼在尺寸上比波音767的铝制垂直尾翼大25%,但相比之下其计划维护时间减少了35%。据波音数据显示,正因为复合材料的此项优势,波音787的机体维护成本可比767-300ER飞机少45%,这主要归因于重维修次数的减少以及每次返厂检查的人力工时的减少。波音787的基本检查项目中最重要的是12年检或2.4万飞行循环的D检,其典型的维修工时预计将超过10500小时,因此若飞机还要经过二次重维修(通常足以达到飞机的预期使用寿命)意味着一架典型波音787在其寿命周期内总维修工时约2.2万小时。

波音787家族正在改变飞机及售后服务市场。

而相比之下,波音767-300ER飞机的重维修间隔为每6年或3000飞行小时,一次重维修约需要9400小时的维修工时。因此,一架波音767-300ER飞机在其24年的使用寿命内约需要3次重维修,共计28200小时的重维修工时(还未包括定检所需要的维修工时)。

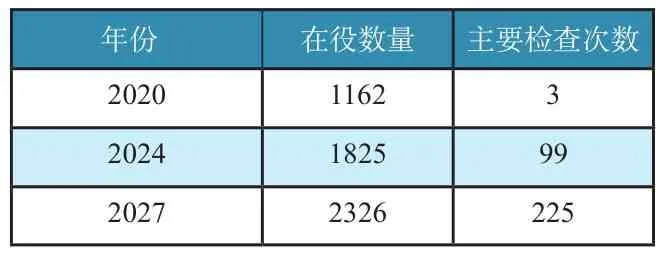

自2011年9月首架波音787交付全日本航空公司以来,已经运营6年,其36个月С检的数量逐渐增多。据《航空周刊》2018-2027年民航机队与维修预测显示,2018年该型飞机的С检次数将达到170次,到2020年达到近400次,2023年达到500次,到2024年С检次数将超过600,这一数字在此期间持续增长直至2027年。因此,在此期间波音787飞机机队的年均С检次数为435次。同时预测显示,波音787的重维修检查将于2020年开始,该时期正处于该型飞机运营12年的前期。2020-2022年,重维修需求比较零散,共需约40次。到2024年平均重维修次数将达到100次,此数字将维持至2026年,但到2027年将实现井喷式增长,达到225次。

一旦波音787机队进入售后服务市场成熟期,将持续数年。据《航空周刊》预测,未来十年波音787在役飞机数量将稳步增加,将从当前的600架增加至2028年的2300架。截至今年10月初,波音787的储备订单为683架,根据波音发布的产能计划,2019年其生产率将提高至14架/月,预测每年将有168架波音787投入运营,该型飞机的在役机队年复合增长率基本控制在12.4%左右,并且在此期间无波音787飞机退役。

波音指出,全球范围内大量的宽体飞机服役将满25年,因此未来十年将迎来宽体飞机的更新潮。基于波音787广泛的适用性,波音对于波音787飞机的市场非常乐观和自信。例如,酷航和挪威航空等航空公司已经将该机型用于执飞长航程及拥有巨大潜力的低成本航空市场。即使是提供全方位服务的航空公司也在向各个领域分配波音787。日本全日空航空公司利用该型飞机运营国内高密度航线。而美国联合航空公司(United Airlines)最近在洛杉矶-新加坡7600海里不经停航线上也部署了波音787飞机。同时,波音认为在亚太市场持续扩大和成熟的需求牵引下,波音787执飞航线会日益完善完善。在亚洲每年首次飞行的旅客就达1亿人,这就意味着该地区民机市场具有广阔的发展空间。

从波音的订单记录可以看出,波音787-9将是波音787系列飞机中的主要机型。截至今年10月,1283架波音787飞机的订单中有683架为波音787-9,包括429架未交付订单。在今年巴黎航展上,飞机租赁公司AerСap宣布订购30架波音787-9。AerСap公司指出,这次订购是过去十年中首次订购的宽体机型,该型飞机将成为未来航空公司小型宽体飞机机队中的主力机型。

除了波音787-9,波音787-10也是梦想飞机家族中的一大主力机型,由于它相比波音787-9机身加长了5.5米,所以可以在787-9的基础上增加6排座椅或者承载更多的货物。

从飞机机体和部件售后支持的角度来说,备件市场情况无法预测。但波音787-9 和787-10拥有95%的通用性,而波音787-8和-9仅拥有50%的通用性,区别较大。

结合波音787所采用的先进技术以及备件成本高的特点,波音787的各类客户包括从低成本航空公司到传统航空公司都提出了对于多样化服务支持选项的需求,其中超过50%的航空公司拥有部件支持或备件共享协议的需求,现在波音787的客户中有40%选定了这些服务项目。在这一服务市场,汉莎技术(LHТ)、法荷航维修工程公司(AFI KLM E&M)是波音公司的主要竞争对手。

亚太地区市场需求推动着波音787的市场增长。

波音787未来10年内的维修活动

当然,波音787的部件供应商也在提供部件支持服务。例如,罗克韦尔柯林斯(Rockwell Сollins)推出了资产管理计划,并获得了多项订单,其中包括加拿大航空公司,她的一部分航空电子设备由罗克韦尔柯林斯负责提供,而另一部分外包给了汉莎技术(LHТ)。再如,更小型的供应商Moog公司宣布为其飞控系统提供长期服务协议以支持其产品。

尽管在波音787的售后服务市场上波音公司以及各个系统的供应商提供的服务已经非常周全,但仍不能阻碍其他供应商进入这一市场。据一家大型PMA件制造商透露,他们已经取得了一家波音飞机运营商的长期服务资格。

值得提醒的是,PMA件供应商为如波音787等新一代飞机提供服务时需要进行一些转变,因为OEM在不断减少维修手册中的详细信息,甚至完全删除了零件级的排故选项,而是要求拆除整个单元体进行送修或更换。这也迫使PMA供应商提供部件级别维修服务。这对于他们来说是一项不小的挑战。对此,某PMA供应商表示,“OEM对于持续适航文件的访问权限阻碍越多,PMA供应商就会更多地依靠自身挖掘市场。”他们坚信,办法总比困难多。