我国城镇家庭资产对其消费行为影响的经验研究

2017-06-30田青董晓宇

田青 董晓宇

摘要:本文利用CHFS数据,通过分位数回归模型,研究了我国城镇家庭资产存量及其结构对其消费行为的影响。研究发现,无房家庭和有房家庭的消费支出都受收入、实物资产和金融资产的影响;有房家庭的消费支出与我们对现实的认知和消费理论更符合;不论高收入还是低收入有房家庭消费都明显受其住房价值影响,对低收入家庭的影响更明显;风险资产变动对低收入家庭消费没有影响,无风险资产变动对高收入家庭消费没有影响,总体来看无风险金融资产对家庭消费的影响更大;养老保险和医疗保险等社保账户资金虽然不能当期使用,但却是中低收入家庭良好的预期保障,对当前消费有促进作用;居民金融资产配置最高的是无风险的通货和存款;家庭普遍现象是财产性收入少,财产性收入对消费的贡献小:中低收入的男性户主家庭消费低于女性户主家庭;高学历和婚姻状态正常的家庭消费更高。

关键词:城镇家庭资产;家庭消费;消费行为:分位数回归模型

中图分类号:F830

文献标识码:A

文章编号:1000-176X(2017)05-0115-08

一、问题的提出

自Modigliani提出生命周期理论之后,关于财富对消费的影响更激发了学者们的研究兴趣。Elliott分析了家庭金融财富、非金融财富与消费支出之间的关系。发现非金融财富对消费支出的影响不显著。Davis和Palumbo采用美国宏观数据进行研究,认为居民总资产若增加1美元,其总消费会随之增加3-5美分,但金融资产和非金融资产对消费的影响各不相同。Dynan和Maki使用1983-1989年美国家庭微观调查数据进行研究,发现持有股票的家庭其消费支出会跟随股票价格变化而同方向变化。但不持有股票的家庭其消费不受股价影响。Case等分别从美国国家层面和州层面对金融资产、住房资产与消费支出之间的关系进行了研究,认为住房资产对家庭的消费性支出具有显著影响。且影响大于金融资产。Bostic等将美国的两个微观调查数据库进行匹配,研究了金融资产与住房资产的消费效应,结果表明住房资产对消费的弹性系数为0.044-0.065,而金融资产的消费弹性系数为0.007-0.023,住房资产对消费的影响更大一些,且家庭的耐用品消费与非耐用品消费行为存在差异。Bonis和Silvestrini利用1997-2008年间11个OECD国家的宏观数据进行研究,发现居民金融资产的边际消费倾向比住房资产的边际消费倾向大。Sousa对1980-2007年欧元区的情况进行了研究,认为金融资产对消费的影响较大且显著,而住房资产对消费的影响效应接近于零且不显著。Peltonen等使用14个新兴国家的数据对家庭财富与消费关系进行研究,发现亚洲国家的房产财富效应正在不断增加,在股市资本化程度高的国家金融资产财富效应较强,而收入水平或者金融发展水平较低的国家房产财富效应更显著。

骆祚炎采用城镇居民1985-2005年的宏观年度数据,分析了我国居民金融资产与住房资产对消费的影响,认为住房资产对消费的影响大于金融资产对消费的影响,但二者的影响效应都较为微弱。魏锋基于误差修正模型,分析和对比了我国股票市场以及住房市场的财富效应,发现房地产市场具有扩张的财富效应,而股票市场具有收缩的财富效应。邹红和黄慧丽使用我国城镇家庭1999-2009年季度数据。分析了居民资产对消费的影响,结果显示我国房地产市场对居民消费影响显著,其财富效应远远大于股票市场的财富效应。田青对我国2001-2009年的居民金融资产与实物资产进行了估算,并分析了二者对消费的影响,认为家庭资产会对消费产生积极的促进作用,其中实物资产对消费的影响作用较强,居民储蓄和股票资产对当期消费会产生挤出效应。而其他类型金融资产对消费的影响不显著。乐长根和辜宏强运用2003-2010年季度数据,使用误差修正模型分别对居民股票资产、储蓄资产、住房资产与消费变动之间的关系进行检验,发现股市存在微弱的负财富效应,住房市场的正财富效应相对显著,储蓄资产从短期来看具有负财富效应,在长期则有正财富效应。谢垩采用我国健康与养老追踪调查数据,首次在微观层面上探究了家庭资产对消费的影响,认为对于拥有自有住房者而言,房产的消费弹性明显大于金融资产的消费弹性。张大永和曹红使用我国家庭金融微观调查数据,分析了家庭住房资产、金融资产及其他实物资产对消费的影响。研究结果表明,拥有自有住房与否、住房的价值和金融资产规模等因素都对家庭消费产生显著影响,且住房资产对消费的影响大于金融资产。进一步分析认为,无风险金融资产对非耐用品消费产生较大影响,而风险金融资产对耐用品消费影响更大。陈训波和周伟使用2008年的我国家庭动态跟踪调查数据,分析了我国城镇不同类型家庭财富对消费的影响,认为家庭各类资产对居民消费的影响显著,且金融资产的边际消费倾向高于房产。家庭人口数量和户主特征等因素也对城镇居民消费产生显著影响。李涛和陈斌开基于微观家庭数据,区分和比较了家庭生产性固定资产和非生产性住房资产对居民消费的影响,考察了家庭资产对居民消费的“资产效应”和“财富效应”。研究发现,家庭住房资产主要呈现出消费品属性,只存在微弱的“资产效应”而不存在“财富效应”。相反,家庭生产性固定资产具有明显的“资产效应”和“财富效應”。张屹山等分析了我国居民收入与金融资产结构,结果发现,无论城镇还是农村家庭,财产性收入对消费的促进作用都不显著,原因是我国居民财产性收入在总收入中的占比较低。李波利用我国家庭金融调查数据,从理论和实证角度论证了金融风险资产对消费支出的财富效应与风险效应,认为两者存在替代关系,随着家庭金融资产的持有权重提高,资产财富的边际消费倾向增加,资产风险的预防性储蓄倾向也随之增加。

上述研究的结果表明,不同国家、不同家庭的财富对消费的影响各不相同,尤其在我国,利用微观数据进行这一领域的研究近几年才展开,研究的内容还有待进一步深入。本文拟利用我国家庭金融调查数据(China Household FinanceSurvey,CHFS),研究我国城镇家庭金融资产、住房资产以及非住房实物资产对家庭消费的影响,特别地,本文将采用分位数回归模型,重点研究不同收入水平家庭的消费影响因素。并将家庭金融资产细分为无风险资产、风险资产和社保账户资产,分别研究不同类别的金融资产与家庭消费之间的关系,回答家庭特征变量对家庭消费的影响程度。

二、样本选择、变量定义及描述性统计

(一)样本选择

本文使用的数据来源于CHFS 2011年的全国基线调查数据。CHFS是西南财经大学我国家庭金融调查与研究中心进行的一项全国性的全面系统的入户追踪调查,涵盖了全国25个省(市、区)、80个县、320个社区共8 438户家庭,个人信息的样本量为29463人,具有广泛的地域代表性及大样本性质。CHFS针对性较强,拥有居民家庭各项金融资产的详细信息,全面客观地反应了当前我国家庭金融的基本状况。通过与国家统计局公布的可比数据进行对比,CHFS调查数据与国家统计局公布的数据基本一致,说明CHFS调查数据的高质量与可信度。

在数据处理过程中。首先将存在缺失值和异常值的家庭剔除,然后根据以下原则对样本进行筛选:(1)户主年龄限制在20-65岁,这部分家庭是当前社会主要消费群体,且数据缺失较少。(2)部分低收入家庭的收入仅来源于政府补贴,不具备代表性,因此,将收人最低5%的家庭剔除。最终获得有效样本2888个。

(二)变量定义

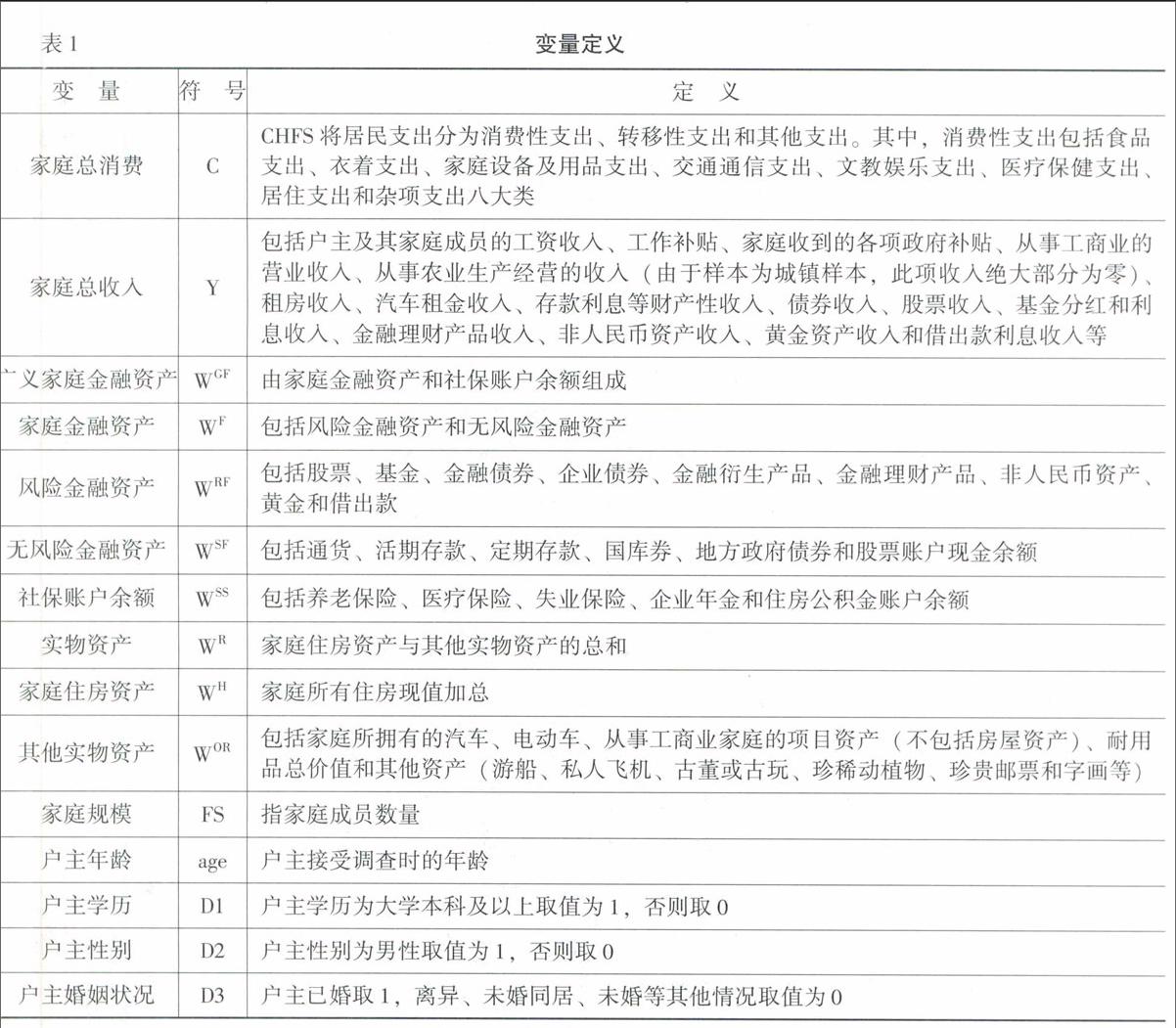

结合CHFS的数据,本文给出变量定义如表1所示。

(三)描述性统计分析

由我国城镇家庭关键指标的描述性统计结果可知,从金融资产上看,我国城镇家庭金融资产均值为86030.00元,其中风险金融资产为28926.20元,无风险金融资产为57103.80元,即大多数家庭持有的无风险资产远高于风险资产。此外,家庭拥有的社保账户资金不容忽视,达到23220.60元;从实物资产上看,城镇家庭拥有的住房资产价值达632283.00元,远高于其他实物资产的价值;①此外,样本中的家庭规模基本符合我国大多数城镇家庭为三口之家的状况;约有16%的家庭户主具有大学本科及以上学历;户主中68%为男性,89%已婚。

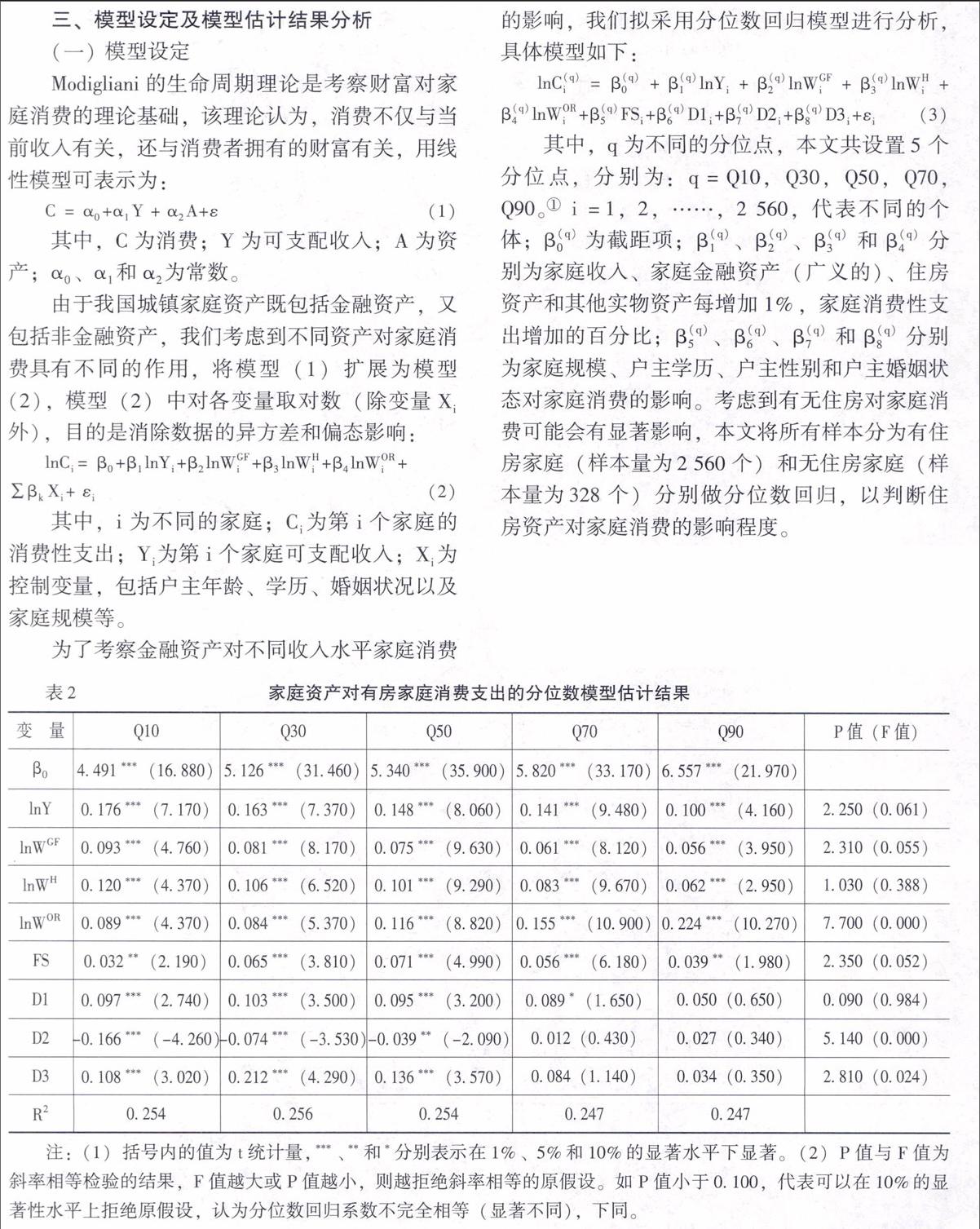

(二)有房家庭消费支出的分位数模型估计及影响结果分析

根据模型(3)估计家庭资产对有房家庭支出的回归结果如表2所示。由表2可知:

第一,家庭金融资产显著影响家庭消费,并随收入水平的提高影响程度逐步下降。金融资产的消费弹性在1%显著水平下显著为正,说明有房家庭消费明显与家庭金融资产有关,从数量上看,收入水平越低的家庭对财富越敏感,收入水平越高的家庭,财富对家庭消费的影响越小。

第二,住房资产显著影响家庭消费,且住房资产对消费的弹性大于金融资产对消费的弹性,随着收入水平的提高住房资产对家庭消费影响程度逐步下降。住房资产对于消费支出的弹性在1%显著水平下显著为正,说明不论高收入还是低收入家庭的消费支出都与其所拥有的住房资产显著正相关,越是低收入家庭,住房资产对消费的影响越强烈。与金融资产相比,无论哪一类收人群体,其家庭消费都受住房资产的影响更大。我国城镇有房家庭的住房资产均值为632283.00元,远高于金融资产均值86030.00元的水平,因此,笔者认为,住房资产的保障作用对消费的影响明显大于金融资产对消费的促进作用。

第三,家庭可支配收入是影响家庭消费的关键因素,家庭的收入消费弹性随收入增加而减小。所有变量中,消费的收入弹性最大,且都在1%显著水平下为正。随着收入的增加,家庭消费的收入弹性渐次变小,这正如凯恩斯消费理论所述,边际消费倾向随着收入的增加而减少。

第四,非住房类实物资产对家庭消费的影响高于预期,且随着家庭收入的增加,对家庭消费的影响随之增加。非住房类实物资产大致包括汽车、相机、空调或奢侈品等众多耐用品以及字画等艺术品,这类资产对家庭消费的影响比我们预期的要大,仅次于收入对消费的影响,并且随着家庭收入的增加,对家庭消费的影响随之增加。

第五,中等收入家庭的消费支出受家庭规模的影响大于低收入和高收入家庭。家庭规模对家庭消费的影响在五个分位点上均显著为正,其中在Q50分位点的系数最大为0.071,总体呈现倒u型状态。消费支出与家庭成员人数正相关毋庸置疑。对于中等收入家庭来说,家庭人员增加相應的消费支出必然增加。但对于高收入家庭来说,家庭成员增加多出的开支对家庭总体消费的影响不大,换言之,增加一个人的开支占家庭总消费中的比重相对较小:对于低收入家庭来说,也许多一个孩子的投资仅限于多了基本的生存性消费,占总体家庭消费的比重也不大。因此,表现出家庭规模对家庭消费的影响随着收入水平的提高呈现倒u型状态。

第六,户主学历对最高收入家庭的影响不显著,对其他收入水平家庭的影响差别不大。估计结果显示,户主学历高的家庭其消费支出也高,这是由于学历高一般伴随着收入水平高。相应地消费水平也高。但对于特别高收入的家庭来说,其收入水平或者由于创业、机遇和继承等原因,其学历水平已不是主要因素。

第七,中低收入的男性户主家庭消费低于女性户主家庭,高收入家庭的户主性别对家庭消费影响不显著。这是我们根据模型估计结果得出的一个有趣的结论。户主性别对家庭消费的影响在Q10、Q30和Q50分位点均显著为负,在Q70、Q90分位点上则不显著,即男性户主低收入家庭的消费比女性户主低收入家庭的消费少16.6%,次低收入和中等收入男性户主家庭相对女性户主家庭少消费7.4%和3.9%。

在我国传统中,家庭户主通常为男性,户主为女性的家庭更多为离异和未婚家庭。在高收入家庭,户主性别不影响家庭消费容易理解,但在中低收入家庭中,笔者认为产生前述现象可能有两个主要原因:一是女性户主如果离异,她很可能需要进入下一段婚姻,在这期间就需要保持一定的“面子”消费,并且不需要为下一段婚姻积累资金。而如果是离异的男性户主,他为了下一段婚姻则更可能需要积累资金,节俭消费。二是女性户主如果再婚。通常她就是家庭住房的拥有者,而她又处于中低收入家庭,很可能意味着她的家庭住房是靠相对有钱的娘家资助的,在有外来经济资助情况下,家庭消费支出可以更高。

第八,正常婚姻状态对中低收入家庭的消费具有促进作用,对高收入家庭影响不显著。估计结果显示。户主婚姻状态对家庭消费的影响在Q10、Q30和Q50分位点上分别为0.108、0.212和0.136(在Q70和Q90分位点上不显著),也就是说,婚姻状态正常家庭的消费水平要高于离异、未婚家庭,而高收入家庭则不受户主婚姻状态的影响。婚姻状态正常的中低收入家庭一般来说收入来自于夫妻双方,高于离异或未婚家庭,从数据上看,消费增加在10%-20%左右。

(三)无房家庭消费支出的分位数模型估计及影响结果分析

根据模型(3)估计家庭资产对无房家庭支出的回归结果如表3所示。

由表3可知:

第一,家庭金融资产显著影响家庭消费,高收入无房家庭对金融资产相对更敏感。由估计结果可知,消费支出的金融资产弹性都显著为正,说明无房家庭消费同样与家庭金融资产有关。样本数据显示,有房家庭的平均收入和平均金融资产比无房家庭分别高出23%和50%,也即我国的无房家庭通常是收入相对较低的家庭。无房家庭中的高收入家庭最有可能购房。这类家庭必须攒钱购房,所以对财富最敏感。

第二,家庭可支配收入是无房家庭消费的最重要影响变量。与其他变量相比,无房家庭的消费收入弹性最大,且明显高于有房家庭的消费收入弹性,但无房家庭的消费与收入之间没有呈现明显的由收入引起的变化,甚至高收入家庭的弹性相对较大。这也是因为无房家庭大部分属于相对低收入家庭,没有足够的资金用于购房和消费,对收入敏感。

第三,非住房类实物资产对无房家庭消费的影响较大。非住房类实物资产对无房家庭消费的影響仅次于收入对消费的影响,但影响程度并未随着家庭收入的变化成规律性变化。

总体来看,无房家庭与有房家庭的消费支出都受收入、实物资产和金融资产的影响,但影响强度却不同。有房家庭的消费支出与我们对现实的认知更吻合,而无房家庭中不同收入水平家庭的各个变量系数没有呈现规律变动。从模型对各变量不同分位点上的系数斜率相等检验结果可以看出,不同分位点上的系数(D1除外)都不能拒绝斜率相等的假设,也即各分位点上的系数斜率可以认为没有显著差别。虽然无房家庭的收入有高低之分,但由于普遍收入较低、金融资产较少、又都没有住房资产,因此,无房家庭普遍需要节俭开支、压缩消费、攒钱买房,总体上他们处于同一消费水平,属于同一种消费群体。

(四)无风险金融资产和风险金融资产对有房家庭消费支出的影响分析模型(4)的分位数回归结果如表4所示。

对表2和表4相同变量的系数变化进行比较可以发现,将广义金融资产划分为无风险金融资产、风险金融资产和社保账户余额后,估计的系数基本不变。趋势则完全没有改变,说明模型是非常稳健的。这里,我们仅分析家庭无风险金融资产、风险金融资产和社保账户余额对家庭消费的影响。

第一,无风险金融资产对家庭消费影响最大,且其弹性系数随收入的增加而减少。随着家庭收入水平的提高,无风险金融资产对家庭消费的影响程度渐次减小。从描述性统计分析即可以看出,我国城镇家庭无风险资产大致是风险资产的两倍,且低收入家庭无风险资产配置的比重更高,而高收入家庭风险资产的配置比重更高,①上述结论正是消费理论和我国家庭金融资产配置状况决定的,低收入家庭无风险金融资产对消费的保障作用更明显。

第二,风险金融资产对家庭消费性支出的影响微弱,收入越高,家庭消费的风险金融资产弹性越大。在家庭金融资产配置结构中,高收入家庭更倾向于配置风险金融资产,其数量更多、比重更高、种类也更丰富。本文的估计结果与实际情况完全相符。最低收入10%的家庭消费对风险金融资产不敏感,最可能的情况是这部分家庭没有或仅有极少的风险性金融资产。随着收入的增加,家庭消费的风险金融资产弹性渐次增大,在最高收入的10%家庭中,其风险金融资产对家庭消费的影响最高,弹性为1.6%。

第三,社保账户余额对消费的影响随家庭收入的增加而减弱。对于低收入家庭来说这是一笔不可忽视的财富,即使目前不能直接使用,但仍是可以预期的个人财富,对稳定当前消费具有重要作用。而对于高收入家庭来说,其家庭收入支付当前消费绰绰有余,社保账户余额不会对当前消费有任何影响。

四、结论及讨论

第一,无论是有房家庭还是无房家庭,家庭财富都是影响家庭消费的重要因素。有房家庭中的低收入者对财富更敏感;无房家庭中的高收入者对财富更敏感。我国家庭拥有无风险金融资产的比重两倍于风险金融资产,因此,无风险金融资产对家庭消费的影响更大。

第二,对有房家庭而言,无风险金融资产配置的比重随家庭收入的提高而递减,风险金融资产配置的比重随家庭收入的提高而递增。低收入家庭的资产结构中无风险金融资产比重最高,风险金融资产比重最低,风险金融资产的变动对家庭消费没有影响。高收入家庭正好相反,无风险金融资产对其家庭消费没有影响。

第三,社保账户资产在家庭财富中占有较大比重,大约占广义家庭金融资产的20%以上,占低收入家庭金融资产的比重更高达25%。虽然这是一笔不能当期使用的资产,但却是中低收入家庭良好的预期保障,因此,做好社会保障工作对提高我国城镇家庭消费支出具有重要意义。

第四,对有房家庭而言,不论高收入还是低收入家庭的消费支出都与其所拥有的住房资产显著正相关,且越是低收入家庭,住房资产对消费的影响越强烈。与金融资产相比,无论哪一类收人群体,其家庭消费都受其拥有的住房资产的影响更大。是否拥有住房、是否需要为购房积累资金,这些选择都会影响家庭消费支出。

第五,汽车、相机、空调或奢侈品等非住房实物资产通常具有消耗性,家庭拥有这类资产越多,基于该类资产的支出越多,但这些资产正是消费结构升级的趋势和方向。因此,政府还需不断在政策上向中低收入阶层倾斜,提高其收入水平和消费能力,进而促进全民生活水平和生活质量提高,最终提高社会总需求。

第六,从居民家庭资产配置结构看,发达国家居民风险金融资产比重远远高于我国。我国居民配置最高的金融资产是无风险的通货和存款,占总资产的71.4%。无风险也意味着收益低,越是低收入家庭,风险金融资产越少,即财产性收入越少,对消费的贡献越小。因此,增加中低收入家庭可以参与的投资渠道和财产性收入。对于提高广大中低收入阶层消费具有促进作用。

第七,户主特征变量对家庭消费有比较显著,的影响:婚姻状态、户主性别、学历对于高收入家庭的消费影响均不显著,但对于中低收人家庭则都有显著影响。一般来说,婚姻状态正常的家庭其消费水平要高于离异、未婚的家庭:户主学历高的家庭其消费支出也高;从性别上看,中低收入的男性户主家庭消费低于女性户主家庭。可见,提高全社会教育水平、提倡家庭和谐,不仅有利于社会稳定,也能促进消费。