中国碳排放交易权机制的政策效果分析

——基于双重差分模型的估计

2017-06-28王维国梁佩凤东北财经大学经济学院辽宁大连6025东北财经大学经济计量分析与预测研究中心辽宁大连6025

范 丹,王维国,梁佩凤(.东北财经大学经济学院,辽宁 大连 6025;2.东北财经大学经济计量分析与预测研究中心,辽宁 大连 6025)

中国碳排放交易权机制的政策效果分析

——基于双重差分模型的估计

范 丹1,2*,王维国1,2,梁佩凤1(1.东北财经大学经济学院,辽宁 大连 116025;2.东北财经大学经济计量分析与预测研究中心,辽宁 大连 116025)

在控制地区环境规制等重要解释变量下,检验碳排污交易权试点机制在中国是否能促进我国的低碳经济转型.研究结果显示:在全局DEA框架下,考察期内,碳排放交易权试点省份与非试点省份的工业全要素生产率提升乏力.从潜在双重红利来看,相对于试点省份,非试点省份的减排手段缺乏灵活性,其经济红利和环境红利仍有较大的释放空间.基于核匹配双重差分模型的政策效应分析可知,碳排污权交易机制在一定程度上降低现阶段碳排放总量,但对经济产出的影响微弱;碳排放交易权试点政策并没有提高试点省份的工业全要素生产率,而对技术进步率有显著的提升作用.因此,碳排放交易权机制在一定程度上支持了技术创新的"弱波特假说",而对全要素生产率的"强波特假说"并未显现,碳排放交易权机制应该是我国实现低碳经济转型的必要措施.

碳排放交易权;双重差分模型;全局DEA;波特效应

中国经济目前正面临“三期叠加”的复杂形势.与此同时,发达国家上百年工业化进程中出现的环境污染问题在中国已经集中显现,“绿色革命”已然拉开帷幕.当前国际社会正在积极探索利用市场机制应对气候变化、实现绿色低碳发展的手段和途径.作为全球最大的CO2排放国,2012年《中美元首气候变化联合声明》中指出,中国计划 2030年左右二氧化碳排放达到峰值.2013年国家发展改革委批准在北京、天津、上海、重庆、湖北、广东及深圳市开展碳排放权交易试点,并将2013~2015年定为试点阶段,计划于2017年启动全国碳排放权交易体系,至此我国开始进入碳排放权交易时代.目前这种渐进式的碳排污权交易机制,已逐渐成为中国当前应对节能减排问题的重要手段.采取排污权交易机制理论上能解决排污权配置无效率问题,为节能减排释放巨大潜能,是解决中国环境问题的最佳选择[1].由于我国各地区资源禀赋与生产效率存在异质性,这使得碳排放权在不同规制地区会产生显著差异.在具体实践中,碳排放交易机制能否引致全要素生产率提高实现经济与环境的双赢发展?是否会引领试点省份工业企业技术创新从而带来波特效应?因此,需把握当前国情精准检验碳排放交易权机制是否能带来预期的政策效应,为全面推行碳排放交易权机制,早日实现低碳经济转型提供科学支持.

如何依照具体国情制定相应的环境规制政策,这是学术界一直致力于研究的主要问题.关于环境规制的“遵循成本学说”与“创新补偿学说”一直是学术界争论焦点.第一种观点认为环境规制成本对生产单位提高生产率和国际竞争力将产生消极影响,导致产业绩效下降[2-3].第二种观点被称为“波特假说”,认为环境的典型公共物品属性决定了市场机制对其配置的低效率,企业不会主动进行技术创新,环境规制可以使企业将外在的成本内部化,促进受规制企业全要素生产率的提升[4-5].与此同时,国内一些学者也对环境政策与技术创新的有效性和交叉效应进行了再检验[6],沈能[7]指出环境规制对技术创新的促进作用存在地区差异,同时两者之间呈现“U”型关系,只有环境规制强度跨越到特定阈值时,“波特假说”才成立.

在环境规制工具选择方面,环境规制政策从命令-控制型手段为主导,逐步引入市场激励机制,继而发展到多元化手段的结合.Kemp等[8]强调使用规制工具的必要性,不同的环境规制工具对环境技术创新的影响具有较大的差异.国外部分学者认为完全竞争条件下基于能以更低的成本实现减排,并且可以提供更大的环境技术研发激励[9].在基于市场的激励型环境规制的相关研究中,Bramilund等[10]采用并发现瑞典造纸及纸制品工业在排污权交易下可实现潜在的利润增长.Fare等[11]将污染物排放权引入模型DEA模型之中,对污染物排放权的交易形式进行了扩展,考虑了引入排污权交易后企业的配置效率,实行排放权交易潜在经济红利与环境红利.

在排污权机制量化评估的相关研究中, Jeferson等[12]采用倍差法发现其引致了双赢发展,促进了污染密集型企业在利润、成本、就业等方面的表现.李树等[13]采用倍差法发现 2000年APPCI修订政策显著提高了空气污染密集型工业行业的全要素生产率,且其边际效应随着时间的推移呈递增趋势.涂正革等[1]考察了二氧化硫排污权交易试点在中国是否激发波特效应.研究发现:尽管排污权交易机制在一定程度上缓解了现阶段二氧化硫排污权配置的严重无效率问题,但从现实和潜在两个角度观察,二氧化硫排放权交易试点政策在我国均未能产生波特效应.Zhao等[14]则认为命令-控制型手段对于企业技术创新与竞争力的提高具有显著正影响,基于市场的激励型排污权交易机制在促进向绿色发展战略行为的转变中起着重要的作用.

上述文献对我国排污权规制手段研究已经取得了一些有价值的结论,然而鲜有文献具体到研究我国碳排放交易机制能否带来生产力和技术创新的提升从而实现波特效应,多数还集中在分析其减排效果与合理性,探讨两者的互动机制.本文试图在已有研究的基础上进行如下拓展:(1)在研究视角方面,本文以实现节能减排和促进经济发展为目标,检验中国现行的碳排放交易机制是否引领中国低碳经济成功转型,能否带来波特效应,为我国全面展开碳排放交易机制提供决策参考.(2)在研究方法方面,针对碳排放交易权作为政策变量在政策评估时存在解释变量的内生性问题,本文采用核匹配的双重差分法控制被解释变量和解释变量之间的相互影响效应,控制不可观测的个体异质性对被解释变量的影响.针对非同时期的参照技术时线性规划可能存在无可行解问题,本文采用全局生产率指数,并考虑生产外部性构建全要素生产率模型,系统全面地探讨碳排放交易权前后的全要素生产率的变化趋势.希望为我国碳排放交易权机制在全国推广提供理论支持.

1 研究方法

1.1 全局生产率指数及其分解

Oh等[15]指出针对非同时期的参照技术时,线性规划可能存在无可行解.Oh等[15]克服上述缺陷,在生产可能性集的定义上做了改进,不仅定义了同期的生产技术,也定义了一个全局的生产技术集.同期的生产技术定义为:Pt(xt)={(yt,bt):x 能生产( yt,bt),xt∈R+N}, t = 1,…,T,Pt(xt)表示每个决策单元在t时期的参照技术集.全局生产技术集定义:PU(xt)= P1(x1)∪P2(x2)∪,…,∪ PT(xT).因此,全局生产技术集建立了一个所有观测单元和所有时期的参照技术集.基于全局生产技术集的方向性距离函数求解的线性规划问题可写成 :

结合Chung等[16]提出的ML生产率指数的结构方式,在考虑非期望产出的条件下,基于全要素生产率指数GML分别定义为如下:

当GML值大于1时,表示全要素生产率增长, GML小于 1时,则表示全要素生产率下降.通过计算四个方向上的方向距离函数,可将 GML生产率指数为技术进步率(TECH)和技术效率变化(EFFCH)

1.2 双重差分政策评估模型

双重差分方法是目前国内外检验一项政策实施效果的重要研究方法.国内学者周黎安等[17]最早引入了双重差分法对农村税费改革进行研究.双重差分法的优点是能够避免政策作为解释变量所存在的内生性问题,即有效控制了被解释变量和解释变量之间的相互影响效应.在面板数据的双重差分模型中,可以利用解释变量的外生性,既能控制样本之间不可观测的个体异质性,又能控制随时间变化的不可观测总体因素的影响,因而能得到对政策效果的无偏估计[18].

本文根据碳排放交易权省市和政策实施时间构建双重差分模型,从地区和时间双重层面区分干预组和控制组检验现行的碳排放交易权机制对经济与环境政策效果及差异.在建模过程中,引入时期虚拟变量PERIOD和碳排放交易权政策省市变量组TREATED,其中,模型(7)基于C-D生产函数构建经济增长的双重差分模型,并引入环境规制作为控制变量.模型(8)结合Ehrlich等[19]的IPAT模型及Kaya[20]的Kaya恒等式,本文将人口规模(POP)、经济规模(PGDP)、能源强度(EI)、环境规制(ER)作为控制变量构建二氧化碳排放的双重差分模型.式中:itY表示当年各地区规模以上工业生产总值,其中2CO表示当年各地区规模以上工业二氧化碳排放量; PERIODit表示实施碳排放交易权的时期取 1,其他时期取 0;TREATEDit表示实施碳排放交易权的省市取 1,其他没有实施该规制政策的省市取0.

为了检验碳排放交易权政策对是否能在我国产生波特效应,实现低碳经济转型,本文进一步以各省份工业全要素生产率和技术创新率为被解释变量构建双重差分模型.式中:GMLit表示当年各地区规模以上工业全要素生产率,TECHit表示当年各地区规模以上工业技术进步率.

2 数据来源与处理

考虑到数据的连贯性与可获性,本研究样本选取2010~2014年中国30个省、市、区(西藏、港、澳、台除外)的规模以上工业企业数据.数据资料来自历年《中国统计年鉴》[21]、《中国工业经济统计年鉴》[22]、《中国能源统计年鉴》[23]、及《中国劳动统计年鉴》[24]整理获得.指标选取与界定如下:

(1)在测算省市工业全要素生产率的过程中,各投入产出指标说明如下:

投入指标:

劳动力(L):选取工业全部从业人员年平均人数;资本(K):工业固定资产净值,采用固定资产投资价格指数平减为2010年不变价、工业终端能源消耗量(E),采用能源转换系数单位折算成万吨标准煤;

表1 控制变量的选取与说明Table 1 Selection and explanation of control variable

产出指标:

经济产出(Y)选取工业总产值,采用工业生产者出厂价格平减为 2010年不变价;污染产出(CO2)选取工业二氧化碳排放量,计算方法根据IPCC(2006)提供的二氧化碳排放量计算公式进行测算.

(2)在应用双重差分法检验碳排放交易权政策的经济效应、环境效应及波特效应时,其中控制变量环境规制强度(ER)的计算尚未有统一的度量标准.已有文献采取了多种不同的替代指标来衡量环境规制强度.本文考虑到数据的可获性,借鉴Domazlicky等[25]的方法,采用污染物的排放强度作为衡量一国环境规制强度的指标.其他控制变量的选取与说明如表1所示.

3 实证分析

3.1 省际工业绿色全要素生产率变动差异及其分解变量

将样本期间所有的投入产出数据作为当期的参考技术集,采用全局DEA方法构建生产前沿测算 2010~2014年我国碳排放交易权试点省份与非试点省份的全要素生产率及其分解变量,测算结果如表2所示.

表2 2010~2014年各地区工业全要素生产率及其分解Table 2 Environmental total factor productivity and its decomposition in the regions from 2010 to 2014

表2为全局DEA条件下的各省市工业全要素生产率及其分解变量.由表 2可知,在考虑碳排放交易权条件下,“十二五”期间各省市工业全要素生产率并未有所改善.就试点省份而言,样本期6个试点省份工业全要素生产率平均值增长率在碳排放交易前后分别下降了 0.7%、1.7%.全要素生产率的下降主要源于技术效率的下降(0.5%、1.8%).值得注意的是,技术进步率在实行碳排放交易后实现了小幅提升(0.2%).这意味着“十二五”期间,全要素生产率提升乏力,我国工业生产技术的最优前沿面并未外移,而全要素生产率提升正是我国经济转型与供给侧改革的关键所在.从 6个试点省份来看,北京表现最佳,全要素生产率在碳排放交易权前后均有所提升(2.1%, 0.8%),北京成为追赶生产前沿面最优城市,主要是由于北京在“十二五”期间资源投入要素的优化配置,技术进步率一直处于领先地位.本文考虑生产外部性引入全要素生产率评价模型中,对以往全要素生产率被高估予以修正.

就非试点省份而言,样本期非试点省份工业全要素生产率平均值增长率在碳排放交易前后分别下降了0.2%、3%.全要素生产率的下降主要源于技术效率的下降(0.4%、2.1%).与试点省份不同的是,非试点省份技术进步率在施行碳排放交易权前有小幅提升(0.2%),而在施行碳排放交易权后却又所下降(0.8%).这在一定程度上说明碳排放交易权的实施对技术进步率有着一定的提升作用,在一定程度上实现了短暂的波特效应.从各个非试点省份来看,在“十二五”前期,山西、辽宁、吉林、黑龙江、甘肃这几个省份去全要素生产率得到提升,但实行碳排放交易权后这几个省份的全要素生产率都在下降.在非试点省份中只有海南的全要素生产率在政策实施后得到提升,主要源于其技术进步率提升了0.8%.

3.2 碳排放交易机制的短期碳减排潜力分析

由试点省份和非试点省份的全要素生产率的测算结果可知,在碳排放交易权实施前后全要素生产率提升动力不足,存在一定经济产出提升潜力和减排潜力.本文以资本、劳动力、能源为投入指标;以GDP、二氧化碳排放量为产出指标,根据式(1),利用MAXDEA6.2测算出最优经济产出和最优碳排放量,进而对试点省份和非试点省份的潜在经济产出、碳减排潜力与潜在双重红利(潜在环境红利与潜在经济红利)进行了测算,测算结果如表3所示.

表3 2010~2014年试点省份和非试点省份工业潜在经济产出、碳减排潜力与潜在双重红利Table 3 Regional industrial economic output, the potential carbon emission reduction and potential double dividends from 2010 to 2014

表3为全局DEA条件下,2010~2014年在试点省份和非试点省份的平均潜在经济产出、碳减排潜力、潜在双重红利(环境与经济红利).其中,试点省份的平均潜在经济产出为 2105亿元,碳减排潜力为 1548万 t,其潜在双重红利为0.12.相比之下,非试点省份的平均潜在经济产出、碳减排潜力、潜在双重红利均大于6个试点省份,其平均潜在经济产出为2689亿元,碳减排潜力为2641万 t,其潜在双重红利为0.27.这意味着实行碳排放交易权的试点省份相对于非试点省份的在生产技术,资源配置等方面更有优势,减排手段更有多样性和灵活性.而非试点省份距离生产技术前沿面仍有较大差距,因此,非试点省份的经济红利和环境红利仍有较大的释放空间.

从时空演变上来看,无论是试点省份还是非试点省份,其潜在经济产出都呈现逐年上升的趋势.这说明是否实行碳排放交易权机制对经济产出的影响微弱,各省份经济产出提升潜力巨大.值得注意的是,试点省份与非试点省份碳减排潜力演变方式存在一定差异,在实行碳排放交易权机制前,试点省份的碳减排潜力为上升趋势,而实行碳排放交易权机制后,碳减排潜力出现了下降.相比之下,非试点省份的碳减排潜力在碳排放交易权机制实施前后均为逐年上升趋势.这说明碳排放交易权政策的实施对我国试点省份碳排放效率提高有一定的促进作用,这为进一步扩大碳排放交易权试点省份提供量化支持.

进一步本文对各省份的潜在经济产出、碳减排潜力与潜在双重红利进行了测算,由于篇幅限制文中未一一列举.从各个省份的测算结果来看,试点省份中北京、上海、广州的潜在经济产出、碳减排潜力一直为 0.因此,在假定市场有效运转的条件下,这些试点省份一直处于环境生产前沿面上,达到了环境政策下的最优生产技术,碳排放交易权试点政策几乎不存在潜在的经济红利和环境红利.这在某程度上说明碳排放交易权试点政策有利于实现长期的波特效应,缓解资源无效率问题从而促进节能减排.而非试点省份中,山西、黑龙江、贵州的潜在经济红利和潜在环境红利都在0.5以上,其中山西最高(0.77),这说明这些非试点省份碳减排潜力巨大,这些省份可以通过技术创新提高生产技术以达到资源的最优配置,实现这些省份的碳减排对全国的碳排放总量控制有着重要意义.研究结果与涂正革等[1]的研究结论类似,尽管选择的环境污染物不同,但环境政策的研究结果相似.综合以上分析结果,进一步释放非试点省份中潜在经济红利和潜在环境红利,推动了生产技术前沿面外移,是我国推行碳排放交易权试点政策的重点,由此也验证了在全国推行碳排放交易权政策的必要性.

3.3 碳排放交易权机制的政策效应分析

3.3.1 碳排放交易权机制的经济效应和环境效应分析 基于我国低碳经济转型的战略目标,为了进一步揭示碳排放交易权机制在经济产出、环境污染等方面的政策效应,本文基于双重差分模型(DID)对其进行政策检验.

在面板数据模型的估计中,如果解释变既是引起被解释变量变化的原因,又是被解释变量产生的结果,那么这些解释变量存在一定程度的内生性,若采用采取最小二乘法(OLS)不能保证得出无偏的参数估计.为了解决内生性问题,本文采用核匹配的双重差分模型避免政策变量作为解释变量所存在的内生性问题,从而使得模型的估计结果更具有解释力.在核匹配的双重差分模型估计过程中,采用 Stata 10.0对模型进行估计,在模型的估计过程中设置地区虚拟变量,采用年度虚拟变量控制时间效应项.估计结果见表4.

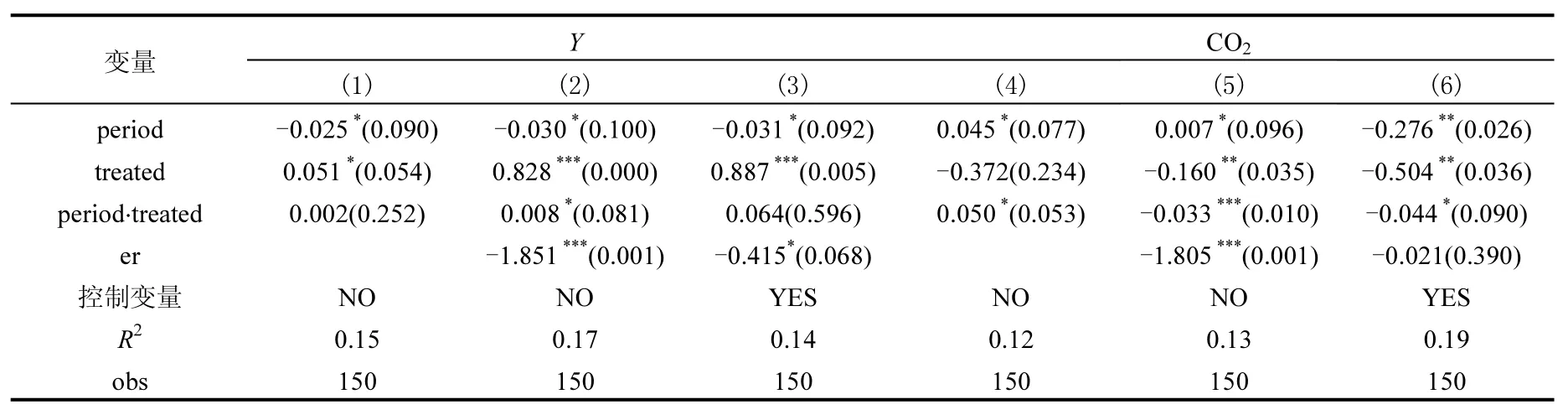

表 4为以各省市经济产出和二氧化碳排放量为被解释变量的双重差分模型的政策检验结果.由模型(1)、(2)、(3)估计得结果可知,碳排放交易权试点政策对各省份工业经济产出的影响比较微弱.只考虑环境规制一个控制变量条件下交互项系数通过了显著性检验,这说明碳排放交易权试点政策对各省份工业经济产出一定的正影响,但系数较小影响并不显著.引入环境规制的控制变量后,环境规制强度对经济产出有显著的负效应,这个估计结果与预期是一致的.由模型(4)、(5)、(6)估计得结果可知,无论是否考虑控制变量,碳排放交易权试点政策都显著降低了各省份工业二氧化碳排放量.综上分析,在控制其他变量的情况下,碳排放交易权试点政策并没有显著提高省份工业总产值为各省份创造更多的经济红利.而碳排放交易权试点政策显著降低工业二氧化碳排放量以达到减排效果,从而为各省份带来更多的环境红利.这与涂正革等[1]得到的二氧化硫排污权交易在经验上还没有显示出减排效果的结论不尽相同,主要是研究的样本区间和选择的环境污染物有所差异.因此,从试点期整体检验结果看,对于正处于低碳转型期的中国,碳排放交易权交易试点政策能促进碳排放的总量控制从而创造更多的环境红利.

表4 经济产出和碳排放的双重差分模型政策检验结果Table 4 The policy inspection results of the economic output and carbon emissions based on difference-in-difference Model

为了检验模型结果稳健性,捕捉不同年份对双重差分模型的影响,将模型(3)、(4)中交叉项period替换为年度虚拟变量,记为 year=(2013, 2014)进行分年份检验.采用核匹配的双重差分模型对模型进行估计,在引人控制变量条件下,估计结果仍显示碳排放交易权试点政策没有显著提高工业总产值和但降低工业二氧化碳排放量,因此,本文得到模型的估计结果是稳健的.试点期的分年份检验结果再次验证,中国碳排放交易权试点政策在一定程度上能够降低碳排放量,促进我国早日实现低碳经济转型战略目标.

3.3.2 碳排放交易权机制的波特效应分析 目前,我国正处于供给侧改革的转型时期,其全要素生产率的提高是供给侧改革的核心所在.Adam等[26]认为“弱波特假说”是指正确设计的环保法规可能会刺激技术创新.“强波特假说”是指正确环保政策设计会提高显著提升生产率进而提升竞争力.为了进一步揭示碳排放交易权机制在生产率及技术创新等方面的政策效应,本文采用核匹配的双重差分模型(DID)对其产生的波特效应进行检验.

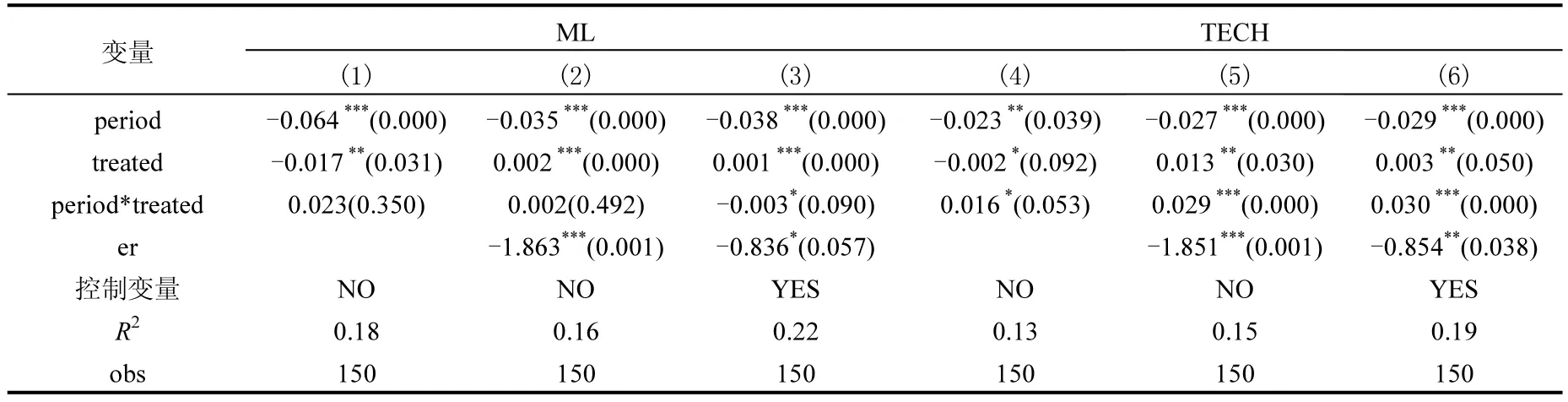

表 5为以各省市全要素产率和技术进步率为被解释变量的双重差分模型的政策检验结果.由模型(1)、(2)、(3)估计得结果可知,无论是否考虑控制变量,碳排放交易权试点政策都没有显著提高了各省份工业全要素生产率,尽管考虑环境规制控制变量后,交互项系数为负通过的显著性检验,这说明碳排放交易权试点政策并未促进各省份工业全要素生产率的提升,这与前文测算在政策实施前后各地区工业全要素生产率的变化趋势一致.因此,碳排放交易权试点政策的"强波特效应"并未显现.由模型(4)、(5)、(6)估计得结果可知,与全要素生产率的估计结果相反,碳排放交易权试点政策对各省份技术进步率有显著正效应,推动了工业企业进行技术创新,从而降低碳排放量.引入环境规制的控制变量后,环境规制强度对各省份工业全要素生产率及技术进步率有显著的负效应,这与其他文献如王兵等[27]、范丹等[28]的估计结果一致.这也意味着基于市场的碳排放交易权试点政策与其他环境规制政策并未完美匹配.综上分析,碳排放交易权试点政策提高各省份全要素生产率并未显现,但促进了各省份技术进步率的提升,短期内实现了“弱波特效应”.

本文采用年度虚拟变量对模型进行了稳健性检验,仍得到同上结论.试点期的分年份检验结果再次验证,中国碳排放交易权试点政策在一定程度上促进了工业企业的竞争意识,提升了技术创新能力.因此,碳排放交易机制在一定程度上支持了技术创新的“弱波特假说”,而对全要素生 产率的“强波特假说”并未显现.

表5 全要生产率和技术进步率的双重差分模型政策检验结果Table 5 The policy inspection results of total productivity and technical progress rate based on difference-in-difference model

4 结论

4.1 在全局 DEA框架下,考察期内碳排放交易权政策的试点省份与非试点省份的工业全要素生产率提升乏力,6个试点省份工业全要素生产率平均值增长率在碳排放交易前后分别下降了0.7%、1.7%.但技术进步率在实行碳排放交易后实现了小幅提升(0.2%).其中北京成为追赶生产前沿面最优城市,其技术进步率一直处于领先地位.非试点省份技术进步率在施行碳排放交易权前后先升后降的趋势.这说明碳排放交易权的实施对技术进步率有着一定的提升作用,在一定程度上实现了短期的波特效应.本文考虑生产外部性引入全要素生产率评价模型中,对以往全要素生产率被高估予以修正.

4.2 非试点省份比试点省份的平均潜在经济产出高出584亿元,碳减排潜力高出1093万t,其潜在的双重红利高出 0.15,非试点省份的经济红利和环境红利仍有较大的释放空间.从时空演变上来看,试点省份的碳减排潜力为先上升后下降的“U”型趋势,而非试点省份的碳减排潜力均为逐年上升趋势.其中,试点省份中北京、上海、广州几乎不存在潜在的经济红利和环境红利.而非试点省份中,山西、黑龙江、贵州的潜在经济红利和环境红利都在 0.5以上,因此,碳排放交易权试点政策有利于实现长期的波特效应,缓解资源无效率问题从而促进节能减排.

4.3 由基于核匹配的双重差分模型碳排放交易权机制的政策效应分析可知:在控制其他变量的情况下,碳排放交易权试点政策并没有显著提高省份工业总产值为各省份创造更多的经济红利.而碳排放交易权试点政策显著降低工业二氧化碳排放量以达到减排效果,从而为各省份带来更多的环境红利.碳排放交易权试点政策显著提高了各省份及技术进步率,而对工业全要素生产率并没有显示积极作用.引入环境规制的控制变量后,环境规制强度对各省份工业全要素生产率及技术进步率有显著的负效应.中国碳排放交易权试点政策在短期内实现了"弱波特效应",这也进一步验证了碳排放交易权试点政策值得在全国范围内进行推广.

[1]涂正革,谌仁俊.排污权交易机制在中国能否实现波特效应? [J].经济研究, 2015,(2):160-173.

[2]Lanoie Paul, Patry Michel, Lajeunesse Richard. Environmental regulation and productivity: testing the porter hypothesis [J]. Journal of Productivity Analysis, 2008,302:121-128.

[3]Rassier Dylan G, Earnhart Dietrich. Does the Porter hypothesis explain expected future financial performance? The effect of clean water regulation on chemical manufacturing firms [J]. Environmental and Resource Economics, 2010,453:353-377.

[4]Porter M E. America’s green strategy [J]. Scientific American, 1991,264(4):168.

[5]Domazlicky Bruce R, Weber William L. Does environmental protection lead to slower productivity growth in the chemical industry? [J]. Environmental and Resource Economics, 2004,283:301-324.

[6]胡鞍钢,郑京海,高宇宁,等.考虑环境因素的省级技术效率排名(1999~2005) [J]. 经济学(季刊), 2008,(3):933-960.

[7]沈 能.环境规制对区域技术创新影响的门槛效应 [J]. 中国人口资源与环境, 2012,22(6):12-16.

[8]Kemp R, Pontoglio S. The innovation effects of environmental policy instruments—A typical case of the blind men and the elephant [A]. Paper for DIME WP 2.5 Workshop on empirical analyses of environmental innovation [R]. Fraunhofer Institute for Systems and Innovation Research (ISI), Karlsruhe, 2008,(1):17-18.

[9]Requate T, Unold W. Environmental policy incentives to adopt advanced abatement technology: Will the true ranking please stand up? [J]. European Economic Review, 2003,47:125-146.

[10]Brannlund R, Chung Y, Fare R, et al. Emissions trading and profitability: The swedish pulp and paper industry [J]. Environmental and Resource Economics, 1998,12:345-356.

[11]Fare R, Grosskopf S, Pasurka Jr C A. Tradable permits and unrealized gains from trade [J]. Energy Economics, , 2013,40:416-424.

[12]Jefferson G H, Tanaka S, Yin W. Environmental regulation and industrial performance: Evidence from unexpected externalities in China [A]. Working Paper, 2013.

[13]李 树,陈 刚.环境管制与生产率增长——以 APPCL2000的修订为例 [J]. 经济研究, 2013,(1):17-31.

[14]Zhao Xiaoli, Zhao Yue, Zeng Saixing, et al. Corporate behavior and competitiveness: impact of environmental regulation on Chinese firms [J]. Journal of Cleaner Production, 2015,86(1):311—322.

[15]Dong-hyun Oh. A global malmquist-luenberger productivity index [J]. Journal of Productivity Analysis, 2010,34(3):183-198.

[16]Chung Y H, Fare R, Grosskopf S. Productivity and undesirable outputs: a directional distance function approach [J]. Journal of Environmental Management, 1997,51(3):229-240.

[17]周黎安,陈 雄.中国农村税费改革的政策效果:基于双重差分模型的估计 [J]. 经济研究, 2005,(8):44-53.

[18]陈 林,伍海军.国内双重差分法的研究现状与潜在问题 [J].数量经济技术经济研究, 2015,(7):133-148.

[19]Ehrlich P R ,Holdren J P. Impact of population growth [J]. Science, New Series, 1971,171:1212-1217.

[20]Kaya Yoichi. Impact of carbon dioxide emission on GNP growth:interpretation of proposed scenarios [R]. Paris: Presentation to the Energy and Industry Subgroup,Response Strategies Working Group, IPCC, 1989.

[21]国家统计局.中国统计年鉴 [J]. 北京:中国统计出版社, 2011-2015.

[22]国家统计局工业统计司.中国工业经济统计年鉴 [J]. 北京:中国统计出版社, 2011-2015.

[23]国家统计局能源统计司.中国能源统计年鉴 [J]. 北京:中国统计出版社, 2011-2015.

[24]国家统计局人口和就业统计司.中国劳动统计年鉴 [J]. 北京:中国统计出版社, 2011-2015.

[25]Domazlicky B, Weber W. Does environmental protection lead to slower productivity growth in the chemical industry? [J]. Environmental and Resource Economics, 2004,28:301-324.

[26]Adam B Jaffe, Karen Palmer. Environmental regulation and innovation: A panel data study, The Review of Economics and Statistics [J]. Review of Economics & Statistics, 1997,79(4):610-619.

[27]王 兵,吴延瑞,颜鹏飞.环境管制与全要素生产率增长: APEC的实证研究 [J]. 经济研究, 2008,(5):20-32.

[28]范 丹,王维国.中国区域环境绩效及波特假说的再检验 [J].中国环境科学, 2013,33(5):952-959.

Analysis of the performance of carbon emissions trading right in China--The evaluation based on the difference-in-difference model.

FAN Dan1,2*, WANG Wei-guo1,2, LIANG Pei-feng1(1.Department of Economics, DongbeiUniversity of Finance and Economics, Dalian 116025, China;2.Center for Econometric Analysis and Forecasting, Dongbei University of Finance & Economics, Dalian 116025, China). China Environmental Science, 2017,37(6):2383~2392

The paper examined whether the mechanism of pilot project for carbon emissions trading right could promote the low-carbon economy transformation in China after controlling some important explanatory variables such as the environmental regulation. The results showed that in the global DEA framework, the industrial total factor productivity lacked of ability to enhance both in the provinces which launched the pilot project for carbon emissions trading right and in those which didn’t during the inspection period. From the point of potential double dividend, the measures to reduce emissions were not so flexible in the non-pilot provinces as those in the pilot provinces, so that there was still a large release space for the economic dividend and environmental dividend in the non-pilot provinces. The policy effect analysis based on the difference-in-difference model of kernel matching presented that the mechanism of carbon emissions trading right could reduce the total amount of carbon emissions at the present stage to some extent, but its impact on economic output was weak; the pilot project didn’t improve the industrial total factor productivity in the pilot provinces while it enhanced significantly the technological progress rate. Therefore, the mechanism of carbon emissions trading right supported the ‘weak Porter hypothesis’ for technological innovation to a certain extent, but didn’t give evidences to support the ‘strong Porter hypothesis’for total factor productivity. It should be a necessary measure to realize the low-carbon economy transformation in China.

carbon emissions trading right;difference-in-difference model;global DEA;Porter hypothesis

X196

A

1000-6923(2017)06-2383-10

范 丹(1978-),女,辽宁海城人,副教授,博士,主要从事资源与环境经济学研究.发表论文20余篇.

2016-10-19

国家自然科学基金项目(71603042,71571035);辽宁省高等学校优秀人才支持计划(WJQ2014031);辽宁省教育科学"十三五"规划项目(JG16DB114);国家社会科学基金重大项目(15DZA011);国家社会科学基金项目(14BJL089)

* 责任作者, 副教授, fandanrx@163.com