浅议作业成本法在杂交水稻种子加工成本核算中的应用

2017-06-26林永锐郑显汶

林永锐 郑显汶

摘 要 在我国,大多数杂交水稻种子加工成本间接费用的分摊传统的加工量分配方法,这种方法简单易懂但是却无法真正体现出杂交水稻种子的加工成本,无法体现种子的加工效率,难以作为成本管理决策和产品定价提供支撑;作业成本法由于其核算与作业量挂钩,更能体现出成本的相关性,更能为管理决策提供决策支持。本文通过对比分析,选取杂交水稻种子加工环节的间接费用分摊,来论证作业成本法在水稻种子加工成本核算中应用能更加准确、科学体现杂交水稻种子加工成本核算,更加有利于企业成本管控和定价决策。

关键词 作业成本法 架子加工 成本核算

一、传统的杂交水稻种子加工成本核算及其局限

杂交水稻种子在田间生产结束收割后,需要进行进一步加工包装后才可以对外销售,具体的加工流程是:称重→精选→分级→比重选→包衣包装。

田间生产的原材料种子入库后,在加工线上经过称重,精选去杂、分级,达到国家规定的种子标准后,按照销售情况分批包衣包装,产出库存商品种子。加工阶段发生的间接费用主要包括以下内容:加工人员工资、福利费、基本养老保险、基本医疗保险、失业保险、生育保险、工伤保险、人身意外保险、住房公积金、职工教育经费、工会经费、残疾人保障基金、、遣散费、折旧、水电、燃料、差旅、运杂技术服务费、隔离费、防套购费等。

传统的杂交水稻种子加工费用核算是直接计入当期费用或者是按照加工量进行分摊,比较普遍的是采用加工量进行分摊。按照加工量进行间接费用分摊,加工量越大,分配到的间接费用就越高。

单纯与加工量挂钩的间接费用分配方法,简单方便操作,局限就是无法真正的反映出加工效率,无法跟种子的加工难度、复杂程度相关联,难以准确的体现出各品种的加工过程中对企业资源的消耗情况。

二、作业成本法简介及其与传统的成本核算方法的比较

(一)作业成本法简介

作业成本法的指导思想是“成本对象消耗作业,作业消耗资源”。作业成本法把直接成本和间接成本(包括期间费用)作为产品(服务)消耗作业的成本同等地对待,拓宽了成本的计算范围,使计算出来的产品(服务)成本更准确真实。

作业是成本计算的核心和基本对象,产品成本或服务成本是全部作业的成本总和,是实际耗用企业资源成本的终结。

作业成本法为成本信息、监测经营、资源决策、产品定价及组合决策等方面提供了完善的信息参考,受到了生产企业的广泛青睐。自20世纪90年代以来,世界上许多先进的公司已经实施作业成本法以改善原有的会计系统,增强企业的竞争力。

作业成本计算法不仅是一种成本计算方法,更是成本计算与成本管理的有机结合。作业成本计算法基于资源耗用的因果关系进行成本分配:根据作业活动耗用资源的情况,将资源耗费分配给作业;再依照成本对象消耗作业的情况,把作业成本分配给成本对象。

(二)作业成本法与传统的成本核算法对比

总体上来看,在对直接费用的分配上,两者无区别;在对间接费用(主要是制造费用)的分配上,两者存在差异比较大。

传统成本法对于间接费用的分摊分配直接以人工工时、机器工时或者产量作为分摊分配依据,分配的路径是“资源-部门-产品”,这种方法简单容易操作,主要适用于生产多样性明显,生产量小、技术要求高的产品成本分配偏低,而生产量大、技术要求低的产品成本分配偏高。

作业成本法对于间接费用的分摊分配就比较精细,很多工业企业已经或多或少的采用此类办法。按照作业成本法的要求,核算确认发生制造费用的一个或多个作业环节,如维修机器作业、搬运作业、质量检验作业等,根据作业量的大小,将制造费用成本分配到各作业中,依据相应的成本动因,如维修工时、搬运数量、检查次数等将各作业中心的成本分配到成本对象。分配的路径是“资源-作业-产品”,制造费用按照成本动因直接分配,避免了传统成本计算法下的成本扭曲。

作业成本法的根本目的是消除作业过程中不增值或者多余的作业,以改进生产效率。

三、作业成本法在杂交水稻加工成本核算中的应用

杂交水稻种子的加工过程主要报过搬运、拆包、封包、质检等费用,由于种子的质量状况、包装要求、质检要求等不同,同样的种子加工的难度、复杂程度可能存在较大的差异,如果简单地按照加工量进行分摊分配间接费用,可能无法真正反映出加工过程的各个环节的工作效率。

按照作业成本法进行间接费用分摊核算则完全不同。首先加工工序划分为不同的作业,将工序消耗的资源归集到各作业中(作业中心),最后跟各个加工品种的作业数据进行分摊间接费用,这样会更加反映加工过程的生产效率,更加有利于企业成本控制决策。

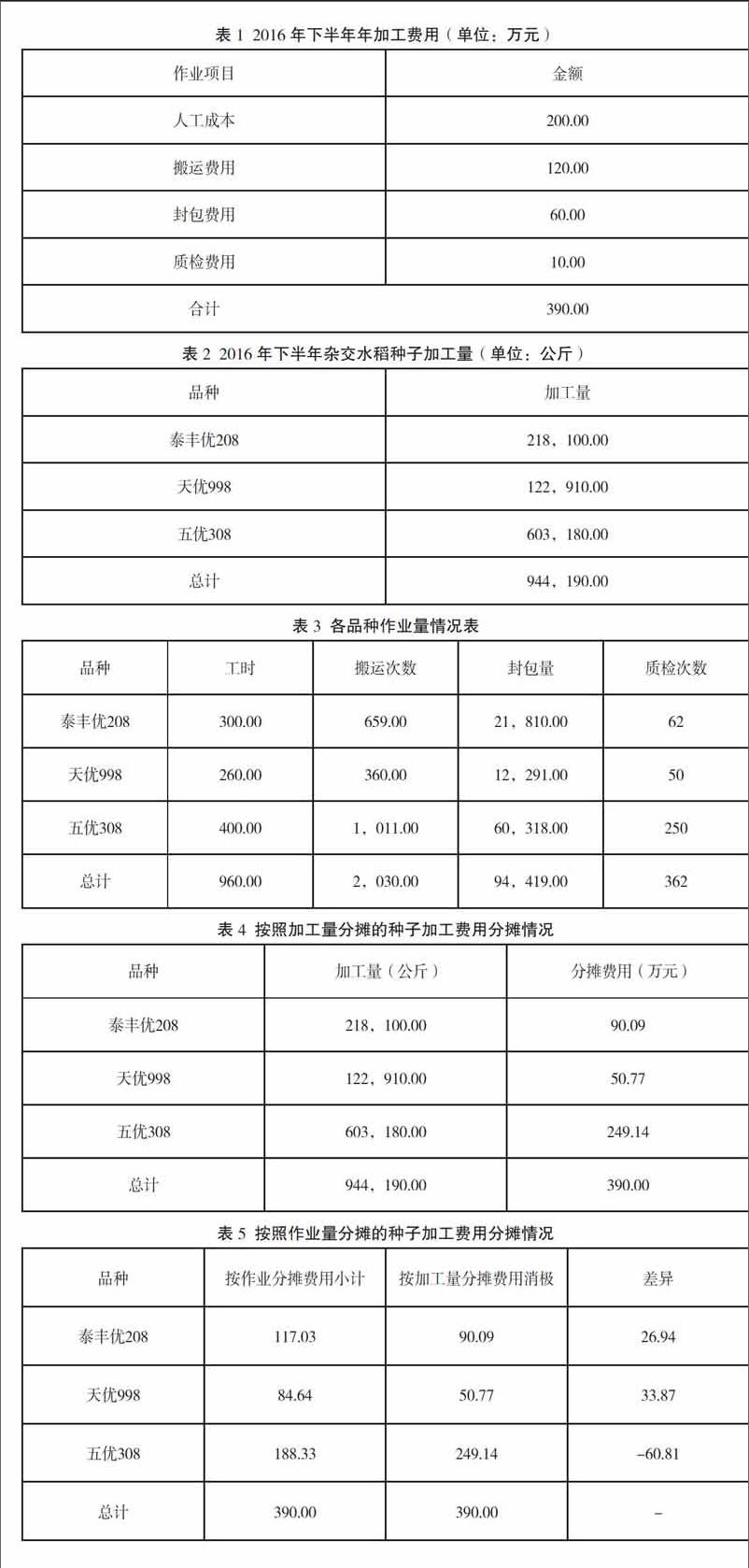

例如:2016年公司下半年加工费用和作业量统计如表1至表4。

把表1的加工费按表2、表3分摊至表4至表5。

从上表可以看出,两种不同的核算方法差异比较大。与传统成本核算法相比,作業成本法因其“相关性”提高而大大提升了成本信息的准确度,从而有利于企业利用成本信息进行管理决策。换个角度也可以看出,传统成本核算系统的一个最主要缺陷就在于常常少计复杂的、低产量产品的成本,而多计高产量产品的成本,从而使成本信息不真实、不相关,影响到存货计价不准确、产品线决策不正确、资源分配不合理、产品定价不符合实际等,并导致错误识别决策的关键因素而使企业忽略有利的竞争优势。

四、结语

作业成本法由于其核算的基础是作业量,能够体现出产品生产加工过程的资源消耗情况以及工作效率,故其对比传统的成本核算方法在杂交水稻种子加工间接费用的核算过程中显得更加科学、合理、准确,更有利于企业的成本管理决策,更加有助于企业的产品定价。

(作者单位为广东省金稻种业有限公司)

参考文献

[1] 财政部会计资格评价中心. 2015年度高级会计实务[M].经济科学出版社,2015.

[2] 郝悠悠.湖南省杂交水稻种子生产成本与收益研究[D].湖南农业大学,2012.

[3] 阳灿.杂交水稻种子定价策略研究[D].湖南农业大学,2010.