稳中求进直面挑战打造区域分期品牌优势

———中国工商银行河北保定分行信用卡分期业务推广经验交流

2017-06-26

稳中求进直面挑战打造区域分期品牌优势

———中国工商银行河北保定分行信用卡分期业务推广经验交流

在国家大力促进消费、拉动内需的大背景下,信用卡分期付款作为一种对银行、商户、客户三方都受益的消费信贷产品,逐渐成为消费金融市场的主流产品,并具备越来越大的市场规模。美国波士顿咨询公司发布研究报告提出,“未来增速最快的消费金融产品,将会是一般个人短期消费贷款和信用卡”。对商业银行而言,受国内经济结构调整加快、增速放缓的影响,以贷款为主的盈利模式面临巨大挑战,如何抓住消费金融的这块市场蛋糕,完善银行盈利模式,提升综合服务能力,实现业务战略转型,是摆在传统金融行业面前的艰巨课题,保定分行在汽车分期付款领域的突出表现,应可为全行信用卡资产业务大发展提供实战参考。

一、保定分行分期付款发展现状

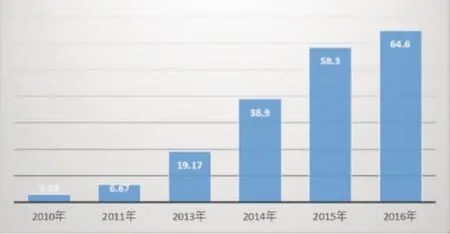

2016年,河北保定分行信用卡分期付款余额64.6亿元,较年初增加6.2亿元,分别占全省余额的39.5%和33.2%,全省第一,同业首位;全年实现交易额53.8亿元,实现信用卡中间业务收入3.99亿元,占保定分行全部中间业务收入的42.6%,打造了近四亿元产品线。截至2016年末,汽车专项分期付款余额为59亿元,较年初净增6.2亿元,分别占全省汽车专项分期余额的43.3%和35.5%,全年交易额为46.5亿元,汽车专项分期不良率连续五年为零,上述指标均为全省第一,同业首位。

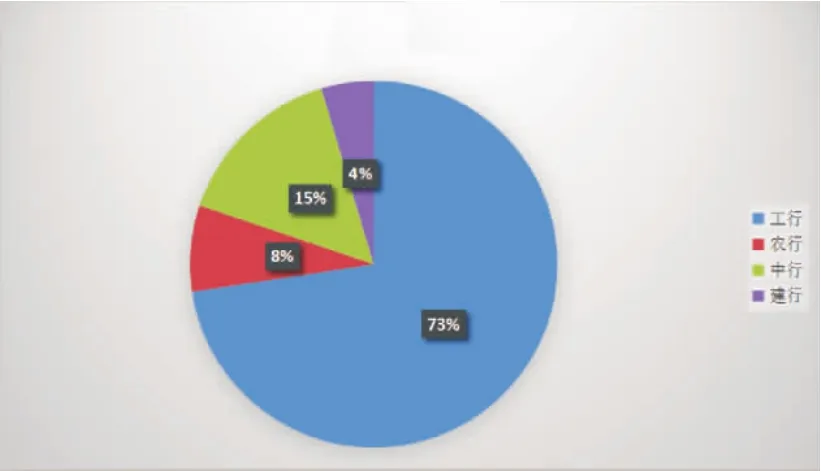

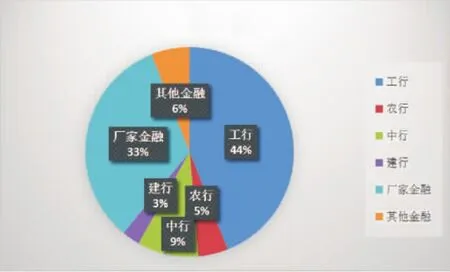

目前保定地区汽车消费贷款市场处于厂家汽车金融、消费贷款、汽车专项分期三分天下的模式,保定分行在各个领域均保持同业领先优势,成为同业效仿的对象。该行汽车专项分期业务市场四行占比达到73%;全市场占比达到44%。

值得一提的是,保定分行分期付款手续费率在总行基础上上浮33%,高出他行1-3个百分点,经销商仍坚持选择工商银行,体现了该行在当地购车分期付款余额市场中的绝对优势地位。

二、保定分行分期业务开展模式

保定分行信用卡业务坚持“转型发展、结构调整、量质并举”的发展策略,努力推动信用卡分期更好更快发展。具体工作方式方法主要有以下三个方面:

(一)打造工行分期付款区域性品牌优势

全行统一思想,将分期付款作为经营发展转型的利器。经过前期深入的市场调研,保定分行敏锐地发现保定作为消费大市,信用卡分期付款特别是汽车分期开始显现广阔的发展空间,并果断将信用卡分期付款业务作为大零售业务发展的“助力器”,并要求支行将其作为未来“吃饭业务”来抓,通过对业务发展重点行的频繁走访,帮助支行对接汽车经销商,逐步解决支行为什么抓和如何抓等关键性问题。

图1 保定市汽车分期付款业务四大国有银行市场占比情况

图2 保定市汽车消费贷款业务市场占比情况

打造区域内精品支行,创造口碑效应和带动效应,分梯次推进全行分期付款业务发展。确定了“重点实施,梯次推进”的发展策略,精选10个有市场、有基础的支行分层开展业务。将辖属红星、七一两个城区支行作为业务“龙头”,实现“品牌”发展;打造莲池、广济支行两个“中坚力量”;培育高碑店、定州、三丰等六个“后备军”,形成了以市区为中心,南北相呼应的梯次发展格局。

坚持服务创新,优化业务流程,快速抢占市场获得客户信赖。通过优化业务流程,上下配合,打造购车分期付款业务“绿色通道”。从业务发起到分期资金到位仅用时5天,省行审批手续不过夜,投产分期业务新系统实现经销商资金及时入账,加速了经销商资金周转。同时深化与经销商的业务合作范围,主动帮经销商分析在资金周转、催收管理中的获利点,面对与工行合作创利空间的不断加大,以前工行找合作经销商,现在经销商主动找工行合作。

(二)管理创新,夯实发展基础

强化部门联动。根据业务受理链条各环节特点以及市场竞争需要,将银行卡中心、重点支行等相关人员汇聚到分期付款战线上来,合理配备人员,搭建职责明晰、协调有序的组织架构。银行卡中心对业务量大的支行,重点指导业务办理和风险把控,实现当日审查、审批。科技部门根据支行需求开发了贷后管理对接程序,对催收及日常管理提供了有力的数据支持。

强化业务培训。银行卡中心根据各行实际情况,对想开办卡分期或新兴业务的支行,提前进行培训,待条件具备后再行办理。通过送教上门、示范营销、经验介绍、组织业务人员跨行学习交流等多种方式,促进各行共同提高。建立业务交流群,通过融e联、微信等交流平台,及时解决支行业务疑问和业务难题。

强化团队建设。成立分期付款专业团队,实行名单制和动态管理,确保高效有序开展分期付款业务营销和受理。目前信用卡分期从业人员已达105人,其中支行专业团队客户经理46人,支行兼职客户经理42人,支行签批人员11人,银行卡中心审查、审批人员6人。

强化典型引领。对业务发展好的支行,大张旗鼓地给予物质和精神奖励。红星支行信用卡分期余额超亿元、超两亿元关口时,分行全体班子成员到支行贺功,鼓舞了士气。组织推动的不断加强,发展规划的科学指导,亮点支行的示范引领,促进了分期付款业务跨跃式发展。

(三)机制创新,激发全员动力

着力构建“三个机制”,调动全员积极性。建立健全合作机制:分期付款业务特点“两多一大”,涉及业务部门多、环节多、业务量大。保定分行明确部室分工,理顺合作衔接,严肃拖延问责。业务整合后,形成了银行卡部门牵头、支行全力营销的责任体系,确定了相关部门职责、业务流程、办理时限。哪个环节出现问题而得不到及时解决,就处理哪个环节对应的责任人。建立健全激励机制:组织推动,绩效拉动,实行“岗位工资+绩效工资”的考核机制,让每个员工每营销一笔信用卡分期付款业务,可以清楚地知道自己的绩效收入。谁发展、谁受益,中间业务收入返还支行,并对员工进行奖励,进一步调动了全员发展信用卡分期付款业务的积极性,由让员工做,变成了员工主动做。

图3 2010-2016年保定分行分期付款市场规模发展趋势图(单位:亿元)

(四)风控创新,确保发展质量

坚持“四严”共管,将风险控制贯穿到业务全流程。

一是严准入。严格落实合作公司准入条件,落实保证金缴存和逾期偿还举措,通过明查暗访、参与合作公司业务审查等措施,把控企业风险倾向,每年对合作经销商进行业务评估,视情况淘汰,通过动态管理确保了业务稳健运行。

二是严审批。坚持交易背景真实、车辆抵押真实、保证金真实“三真实”原则,认真调查,严格审核,有效防范风险。实行汽车专项分期“2+2+1”审批模式,即支行客户经理对客户严格执行双人调查面签制度,然后提交二级分行双人审查审批,最后由支行行长签批。创新汽车抵押+经销商担保+20%首付款特色风控模式,经销商按时足额缴纳5% -10%的保证金,附带还款全程连带担保责任,多重措施确保分期资金安全。

三是严监控。逐户建立档案,自主开发还款情况监督软件,对日常还款实时监控,提前筛选到期情况,按月提醒客户还款,对未及时还款客户由合作单位进行垫款。对所购车辆购买工行为第一受益人的全险,加装GPS定位设备,防范出现盗抢、恶意逃债等恶性事件。

四是严检查。由银行卡中心按旬下发分期付款业务返传报表、滞纳金扣收清单等相关报表数据,指定专人每月发送各经办支行,自用车分期付款业务逾期催收由各经办支行负责,做到早提醒、快催收。

三、对分期付款业务的启发

保定市2016年城市GDP为3150亿元,占河北省当年GDP的9.9%,在河北省各大城市中排名第5;人均GDP为26112.04元,在河北省各大城市中排名第10,比河北省人均GDP低1.4万元,比全国人均GDP低2.9万元。从人均收入比较上看,2015年保定人均收入为48422元,比河北人均收入低0.2万元。无论从市场潜力和消费能力来看,保定在全省乃至全国均处于中等偏低水平。但是,保定分行在个人消费信贷领域深耕细作,信用卡分期付款余额占河北省分期付款余额的39.5%,远超系统内同类行及同业。同时,通过分期付款业务的带动,保定分行实现了信用卡资产、收单、发卡等业务的协调发展,市场竞争力显著增强,对全辖业务发展的贡献度不断提升,信用卡专业评价持续保持全省第一。

(一)分期付款是创造中间业务收入的利器

分期付款与传统信贷业务不同,从计价方式和收益率上都远高于传统信贷产品,目前行内分期付款的平均价格相当于贷款基准利率上浮80%。同时,分期付款契合当下年轻人的消费理念,一旦培育了客户习惯,将带来可观的自然增量。此外,消费信贷因其多笔小额的特点,扛经济周期能力较强,配置较多的消费信贷产品有助于优化银行资产结构,抵抗系统性风险,提高持续经营和盈利能力。

(二)积极拓展商户,以商户引客户谋发展

保定分行持续打造信用卡分期尤其是汽车专项分期精品工程,以工行在汽车专项分期政策的稳定性、服务的高效性打出品牌。通过积极走访营销,已发展合作准入公司37家,为今后业务开展奠定了基础。同时经常组织银企联合营销,客户资源分享,业务相互促进,实现了银企双赢,巩固了合作基础。(本文由中国工商银行牡丹卡中心供稿)